3.3:在不断变化的业务环境下对单一产品进行盈亏平衡敏感度分析

- Page ID

- 199281

找到盈亏平衡点或实现所需利润所需的销售额对企业非常有用,但成本量利润分析也可以用于进行敏感度分析,该分析显示如果销售价格、销售量、单位可变成本或固定成本发生变化会发生什么情况。 公司使用这种类型的分析来考虑可能的情景,以帮助他们进行规划。

在不断变化的商业环境下对盈亏平衡的影响

影响组织决策的公司内部、行业内甚至经济内部的情况经常发生变化。 有时,这些影响是突然而出乎意料的,例如,如果飓风摧毁了公司主要供应商的工厂;而其他时候,这些影响发生的速度会更慢,例如当工会谈判影响您的劳动力成本时。 无论哪种情况,公司的成本都会受到影响。 使用CVP分析,公司可以预测这些变化将如何影响利润。

更改单个变量

为了演示改变其中任何一个变量的效果,可以考虑Back Door Café,这是一家小型咖啡店,它自己烘焙咖啡豆来制作意式浓缩咖啡饮料和美味咖啡。 他们还出售各种烘焙食品和印有徽标的T恤。 他们仔细跟踪成本,并使用CVP分析来确保他们的销售涵盖固定成本,并为所有者提供合理的利润水平。

销售价格的变化

Back Door 的老板让她的一名员工对该地区的其他咖啡店进行了调查,发现他们对意式浓缩咖啡饮料收取的费用\(\$0.75\)更高。 因此,所有者想确定如果她公正地提高价格\(\$0.50\)并且销售额保持不变,营业收入会怎样,因此她进行了以下分析:

唯一改变的变量是他们的意式浓缩咖啡饮料价格的上\(\$0.50\)涨,但净营业收入将增加\(\$750\)。 另一种看待收入增长的方法是,如果\(\$0.50\)每杯意式浓缩咖啡饮料的销售价格上涨,而估计的销售额为\(1,500\)单位,那么这将导致总贡献利润率增加\(\$750\)。 此外,由于所有固定成本都由较低的销售价格支付,因此所有这些都\(\$750\)转化为利润。 同样,这是假设较高的销售价格不会减少售出的单位数量。 由于其他咖啡店的价格仍将高于Back Door,店主认为销量不会下降。

在调整销售价格时,Back Door Café采用目标定价,在这个过程中,公司除了加价百分比外,还使用市场分析和生产信息来确定客户愿意为商品或服务支付的最高价格。 如果可以以既允许预期利润百分比的成本生产商品,又能以客户可以接受的价格交付商品,那么公司就应该继续生产产品;否则,公司将无法实现其预期的利润目标。

可变成本的变化

3月,Back Door 的老板收到了杯子供应商的来信,通知她由于材料\(\$0.05\)价格上涨导致价格上涨。 假设该示例使用原始\(\$3.75\)单位销售价格。 所有者想知道如果她吸收成本的增加,净营业收入会怎样,因此她进行了以下分析:

她惊讶地看到,仅仅\(\$0.05\)增加可变成本(杯)就会使她的净收入减少\(\$75\)。 店主可能会认为自己对收入较低的人没问题,但如果她想维持收入,她需要寻找新的杯子供应商,降低其他成本,或者将涨价转嫁给客户。 由于杯子成本的增加是一种可变成本,因此对净收入的影响可以通过将单位成本的增加乘以预期出售的单位来看出,\(1,500\)在这种情况下,缴款利润率将降低\(\$0.05\)\(\$75\)。 这也意味着净收入减少\(\$75\)了。

固定成本的变化

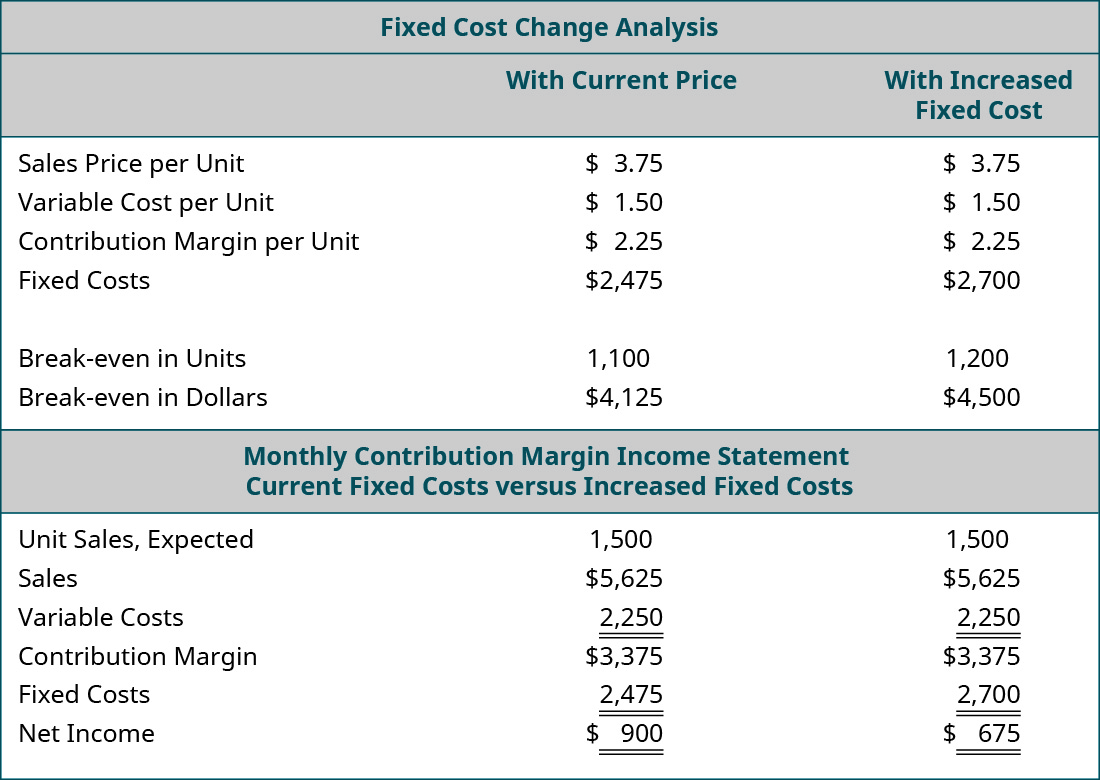

Back Door Café 的租约即将续订。 业主打电话给房东,表示她想将租约再续订\(5\)几年。 房东很高兴听到她会继续向他租房,但告诉她租金将逐月\(\$225\)增加。 她不确定自己能否负担得起\(\$225\)每月的额外费用,并告诉他她需要查看自己的电话号码然后给他回电。 她拿出自己的 CVP 电子表格,将每月固定成本向上调整\(\$225\)。 假设该示例使用原始\(\$3.75\)单位销售价格。 她对租金上涨对其年净收入的影响的分析结果是:

由于租金上涨是固定成本的变化,因此每单位的缴款利润率保持不变。 但是,单位和美元的盈亏平衡点都有所增加,因为需要更多的缴款单位来弥补\($225\)每月增加的固定成本。 如果后门的所有者同意增加新租约的租金,她很可能会寻找提高每单位缴款利润率的方法,以抵消固定成本的增加。

在前面的每个示例中,只更改了一个变量——销售量、可变成本或固定成本。 关于这些变量中任何一个变量的变化如何影响盈亏平衡点,可以做出一些概括。 表中总结了这些概括\(\PageIndex{1}\)。

| 状况 | 结果 |

|---|---|

| 销售价格上涨 | 盈亏平衡点降低(贡献利润率更高,需要更少的销售额才能实现收支平衡) |

| 销售价格下降 | 盈亏平衡点增加(贡献利润率降低,需要更多销售才能实现收支平衡) |

| 可变成本增加 | 盈亏平衡点增加(贡献利润率降低,需要更多销售才能实现收支平衡) |

| 可变成本降低 | 盈亏平衡点降低(贡献利润率更高,需要更少的销售额才能实现收支平衡) |

| 固定成本增加 | 盈亏平衡点增加(贡献利润率没有变化,但需要更多的销售才能满足固定成本) |

| 固定成本降低 | 盈亏平衡点降低(贡献利润率不变,但需要减少销售额才能满足固定成本) |

链接到学习

观看此视频,逐步介绍如何以单位和美元以及所需的利润或销售水平计算收支平衡,以了解更多信息。

更改多个变量

我们已经分析了一个变量发生变化,但通常一次会发生多个变化的情况。 例如,一家公司可能需要降低销售价格才能竞争,但他们也可以通过更换供应商来降低某些可变成本。

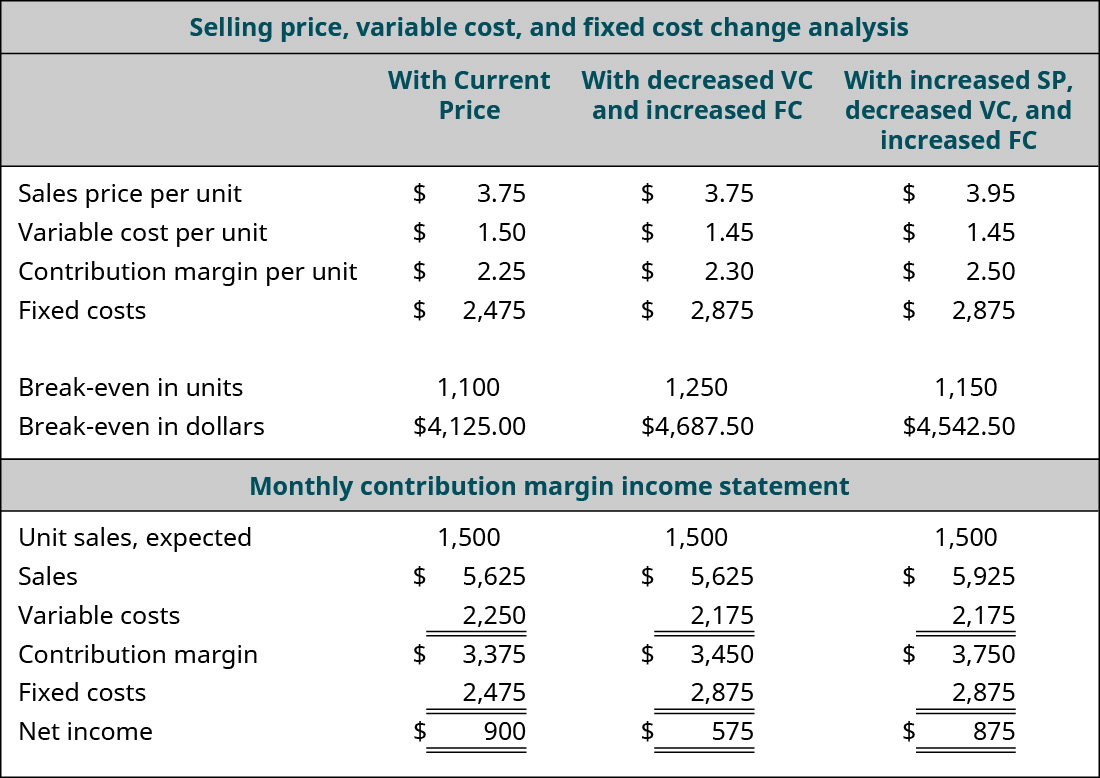

假设 Back Door Café 有机会购买一台新的意式浓缩咖啡机,通过增加咖啡豆的压力,减少意式浓缩咖啡饮料所需的咖啡豆量。 新机器会花钱\(\$15,000\),但它会降低每杯的可变成本\(\$0.05\)。 所有者想看看如果她购买新机器,会对净营业收入和盈亏平衡点产生什么影响。 她已经为新机器安排了融资,每月付款将使她\(\$400\)每月的固定成本增加。 当她进行此分析时,她得到以下结果:

从 “假设” 分析来看,我们可以看到,由于每单位可变成本的\(\$0.05\)降低,每单位的贡献利润率有所提高。 因此,她有更高的总缴款利润率可用于支付固定开支。 这很好,因为意式浓缩咖啡机的每月付款意味着固定成本的增加。 尽管缴款利润率有所提高,但不足以完全抵消固定成本的增加,而且她每月的盈亏平衡点已从上升\(\$4,125.00\)到了\(\$4,687.50\)。 如果新的单位盈亏平衡点是一个现实的数字(在相关范围内),那么她会决定购买新机器,因为一旦付款,她的盈亏平衡点就会下降,她的净收入也会增加。 可以说,进行这种分析是经理和企业主展望未来,看看业务决策将对他们的财务状况产生什么影响的有效方法。

让我们来看看 Back Door Café 的所有者在决定购买这台新机器时必须考虑的另一个选择。 如果她购买了新机器以节省可变成本,同时又将价格提高了,会发生\(\$0.20\)什么? 她相信,如此小幅的价格上涨几乎不会被客户注意到,但可能有助于她抵消固定成本的增加。 她按如下方式进行分析:

分析显示了预期的结果:单位缴款利润率提高,盈亏平衡点降低,净营业收入增加。 她改变了成本中的三个变量——销售价格、可变成本和固定成本。 实际上,价格的小幅上涨几乎使她恢复了在购买新的expresso机器之前实现的净营业收入。

现在,你应该开始明白为什么 CVP 分析是如此强大的工具。 Back Door Café的所有者可以无限量运行这些假设场景,直到她实现公司的财务目标。 管理会计中很少有像成本量利润分析那样强大和有意义的工具。

实践中的概念:价值菜单

2018年1月,麦当劳恢复了\(\$1\)超值菜单。 在六年前停产了广受欢迎的Dollar Menu之后,新版本的商品清单不仅定价\(\$3\)为\(\$1\),而且价格也为\(\$2\)和。 麦当劳怎么能负担得起以这种折扣价提供菜单的费用? 音量! 尽管每个单位的利润率很小,但食物链希望弥补数量上的差异。 他们还希望消费者在订单中增加价格更高(利润率更高)的商品。 1 但是,该策略并非没有风险,因为食品或劳动力成本的上涨可能使加盟商处于价值定价无法覆盖其产品成本的境地。 竞争对手塔可·贝尔(Taco Bell)和邓肯甜甜圈(Dunkin'Donuts)积极推销他们的超值菜单,这使得麦当劳几乎不可能忽视消费者对 “超值定价” 的增长趋势。 观看此视频,了解麦当劳为消费者提供的服务。

脚注

- 兹拉蒂·迈耶。 “麦当劳希望顾客在周四购买新的美元菜单。” 《今日美国》。 2018 年 1 月 3 日。 https://www.usatoday.com/story/money...enu/996350001/