3.2:以单位和美元计算盈亏平衡点

- Page ID

- 199308

在 B uilding Block s of Management Accounting 中,你学会了如何确定和识别成本的固定和可变组成部分,现在你已经了解了缴款利润率。 这些概念可以一起用于进行成本量利润(CVP)分析,这是公司用来确定在销售价格变化、成本(固定或变动)变化或销售/产量变化时财务状况的一种方法。

首先,重要的是要对运营做出几个假设,以便理解 CVP 分析和相关的缴款利润率损益表。 但是,尽管以下假设在 CVP 分析中很常见,但也可能有例外。 例如,虽然我们通常假设销售价格将保持不变,但也可能存在允许数量折扣的例外情况。 我们的 CVP 分析将基于以下假设:

- 成本是线性的,可以明确地指定为固定成本或可变成本。 换句话说,在相关区间内,固定成本总体上保持不变,可变成本按单位计算保持不变。 例如,如果一家公司在当前资源条件下有能力每月生产多达\(1,000\)单位的产品,则相关范围\(0\)为\(1,000\)。 如果他们决定要每月生产\(1,800\)单元,则必须确保额外的生产能力。 尽管他们可能能够增加额外的生产班次,然后每月生产\(1,800\)单元,而无需购买额外的机器,从而将产能提高到一个月的\(2,000\)单位,但公司通常必须购买额外的生产设备来扩大相关范围。 在此示例中,介于\(1,800\)和之间的生产能力\(2,000\)将是一项支出,目前无法为固定成本提供额外贡献。

- 每单位的销售价格保持不变,不会因数量而增加或减少(即,客户不会根据购买数量获得折扣)。

- 对于制造企业,库存没有变化,因为我们假设所有生产的单位都已售出。

- 对于一家销售多种产品的公司,销售组合保持不变。 例如,如果我们是饮料供应商,我们可以假设我们的饮料销售额是\(3\)咖啡包和两单位茶包。

利用这些假设,我们可以从盈亏平衡点开始讨论 CVP 分析。

盈亏平衡点的基础知识

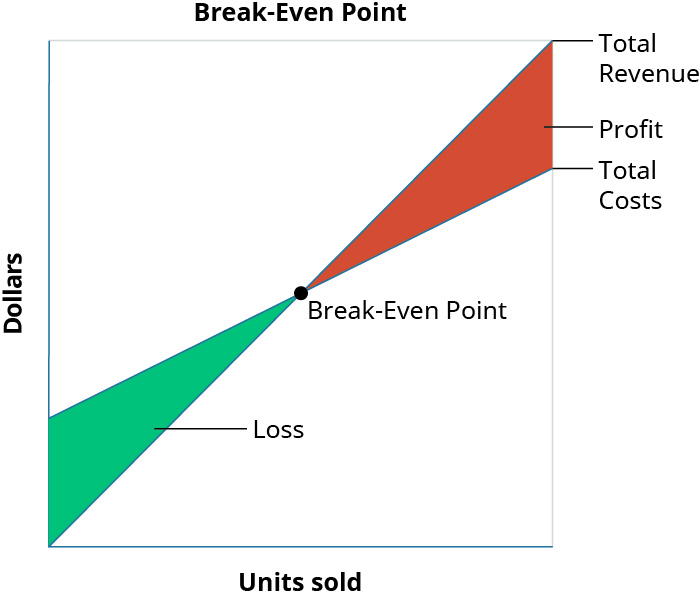

盈亏平衡点是公司收回所有可变和固定成本的美元金额(总销售额)或生产水平(总产量)。 换句话说,盈亏平衡时没有盈利或亏损,因为总成本 = 总收入。 该图\(\PageIndex{1}\)说明了盈亏平衡点的组成部分:

图中说明的基本理论\(\PageIndex{1}\)是,由于大多数生产过程都存在固定成本,因此在产品生产的最初阶段和随后的销售阶段,公司将蒙受损失。 例如,假设在极端情况下,公司的固定成本为\(\$20,000\),每单位的销售价格\(\$400\)为每单位,可变成本\(\$250\)为每单位,并且不出售任何单位。 它将实现\(\$20,000\)(固定成本)的损失,因为它没有确认收入或可变成本。 这种损失解释了为什么公司的成本图确认了成本(在本例中\(\$20,000\)),尽管没有销售。 如果它随后出售单位,则每售出一个单位的亏损将减少\(\$150\)(贡献利润率)。 这种关系将一直持续到我们达到收支平衡点,即总收入等于总成本。 一旦我们达到每售出单位的盈亏平衡点,公司的利润就会增加\(\$150\)。

每额外售出一个单位,损失通常会减少,直到达到盈亏平衡点。 在现阶段,从理论上讲,该公司既没有实现盈利,也没有实现亏损。 在超过盈亏平衡点的下一次出售之后,该公司将开始盈利,并且随着更多单位的销售,利润将继续增加。 尽管可以纳入例外情况和复杂情况,但这些是盈亏平衡分析的一般指导方针。

可以想象,盈亏平衡点的概念适用于每一项商业活动——制造、零售和服务。 由于其普遍适用性,它是经理、企业主和会计师的关键概念。 当一家公司刚成立时,重要的是要让所有者知道他们的销售何时足以支付所有固定成本,并开始为企业创造利润。 大型公司在投资新机械、工厂或设备时可能会考虑盈亏平衡点,以预测其销售量需要多长时间才能支付新的或额外的固定成本。 由于盈亏平衡点代表公司既不亏损也不赚钱的点,因此经理需要做出有助于公司尽快达到并超过这一点的决策。 任何企业都不能在低于盈亏平衡的情况下经营很长时间。 最终,该公司将遭受如此巨大的损失,以至于他们被迫关门。

道德考量:盈亏平衡分析和盈利能力

确定销售产品或提供服务的商业决策的可行性的第一步是分析产品或服务的真实成本以及产品或服务的付款时间表。 道德经理需要对产品或服务的成本和相关收入来源进行估算,以评估达到盈亏平衡点的机会。

确定产品或服务的准确价格需要详细分析成本以及成本如何随着数量的增加而变化。 该分析包括费用和付款收据的时间以及如何为这些费用融资。 例如,一家公司的IT服务合同将预付成本。 当成本或活动是前期负担时,更大比例的成本或活动发生在项目的早期阶段。 IT 服务合同通常是员工成本密集型的,并且需要估计至少\(120\)几天的员工成本,然后才能收到所产生费用的付款。 一份有\(30\%\)利润率的\(\$100,000\)按月服务签订的IT服务合同将需要\(4\)数月的预付融资,在收到一次性付款之前的四个月内\(\$280,000\)保持平衡。

特定时间点的总体利润需要仔细确定与创建和销售产品或提供服务相关的所有成本。 无论管理层想要销售产品或提供服务,道德管理会计师都将提供切合实际的成本估算。 表面上看可能是有利可图的产品需要管理会计师提供进一步的分析。

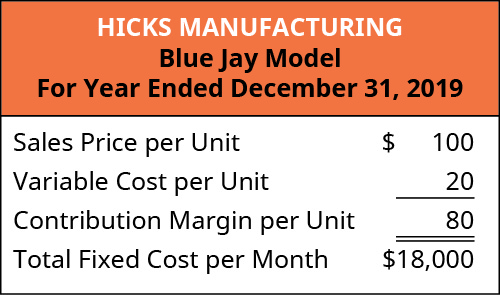

为了说明盈亏平衡的概念,我们将回到 Hicks Manufacturing 看看他们制造和销售的 Blue Jay birdbath。

链接到学习

观看这段视频,了解执行成本量利润分析第一步的示例,了解更多信息。

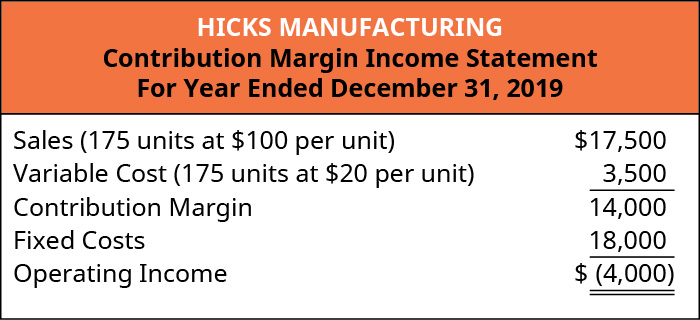

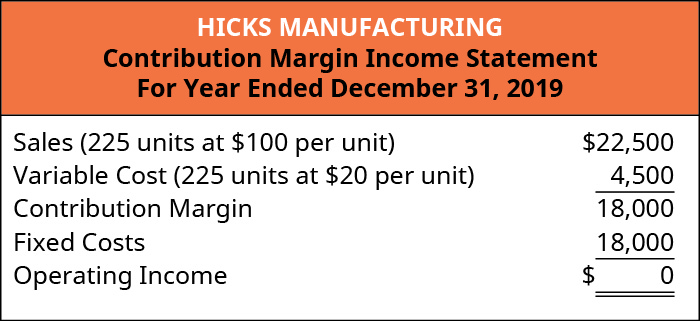

营业收入所在的销售额\(\$0\)

Hicks Manufacturing 有兴趣了解他们在何时出售 Blue Jay Model Birdbath 实现收支平衡。 当营业收入达到时,他们将实现收支平衡\(\$0\)。 营业收入是通过从企业产生的销售收入中减去总可变成本和固定成本来确定的。 换句话说,希克斯的经理们想知道他们需要出售多少蓝鸟浴才能支付固定开支和收支平衡。 有关该产品的信息是:

为了找到他们的盈亏平衡点,我们将使用蓝鸟的供款利润率,并确定我们需要多少供款利润率来支付固定费用,如下所示。

\[\text { Break-Even Point in Units: } \dfrac{\text { Total Fixed Costs }}{\text { Contribution Margin per Unit }}\]

将其应用于 Hicks 计算公式为:

\[\dfrac{$18,000}{$80}=225\ \text { units} \nonumber\]

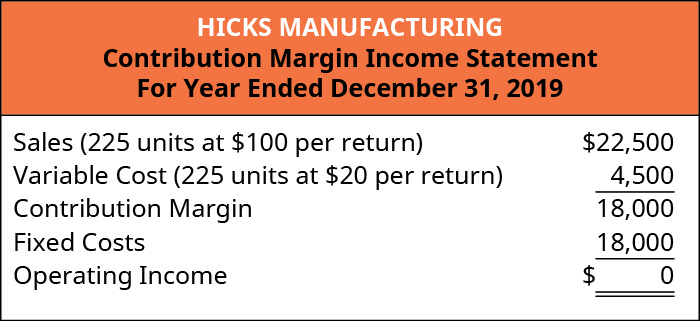

这告诉我们的是,希克斯必须出售 B\(225\) lue Jay Model birdbaths 才能支付固定开支。 换句话说,在卖出\(226^{th}\)单位之前,他们不会开始显示利润。 这在他们的缴款利润率收益表中得到了说明。

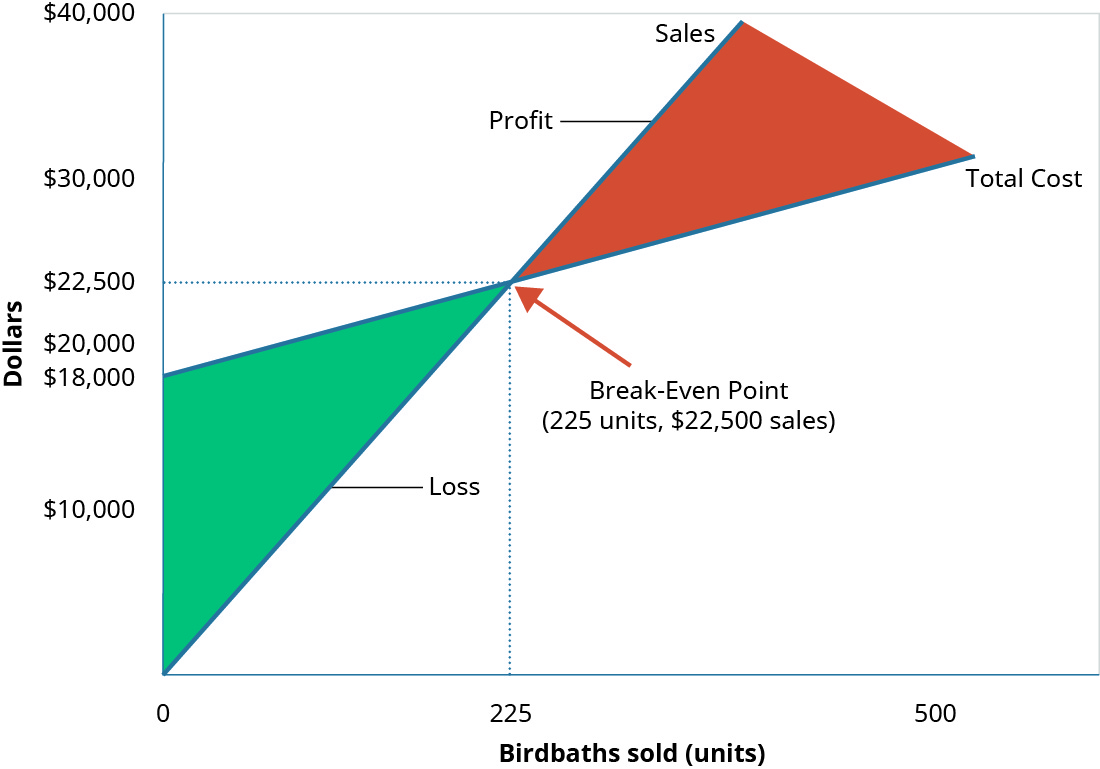

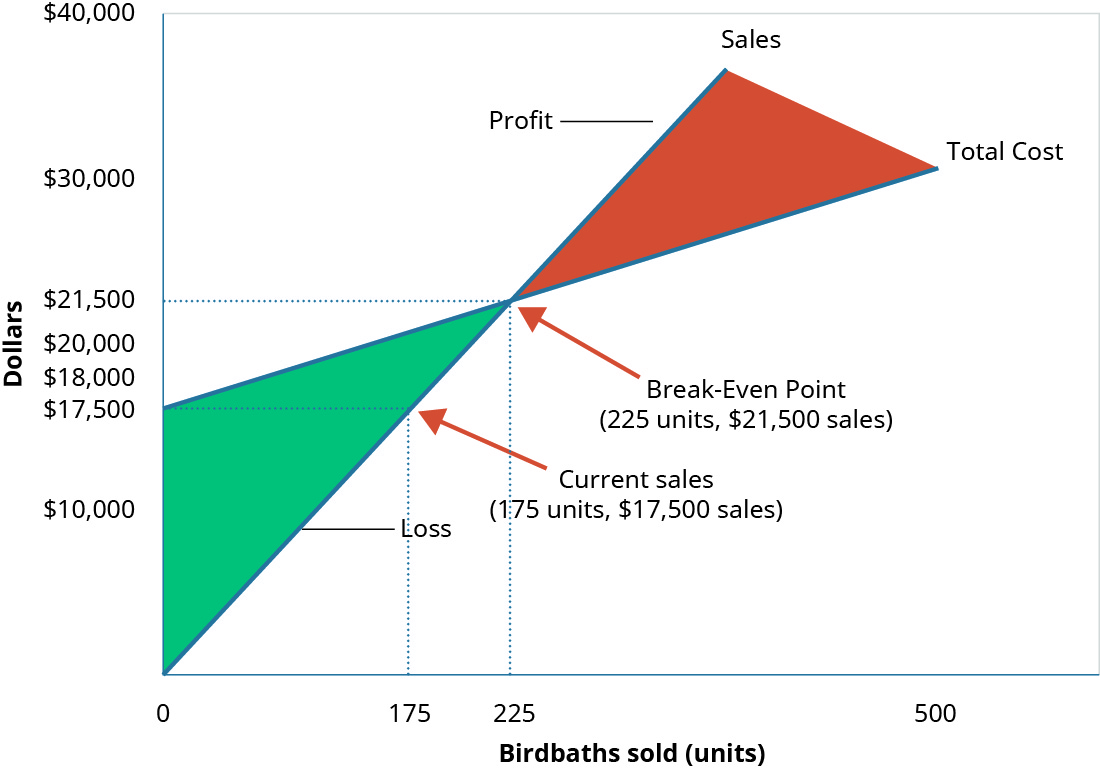

Hicks Manufacturing 在销量为\(\$22,500\)(\(225\)单位)时的盈亏平衡点如图所示\(\PageIndex{4}\)。

如你所见,当希克斯出售 B\(225\) lue Jay Model birdbaths 时,他们不会获利,但不会蒙受损失,因为他们所有的固定费用都已支付。 但是,如果他们不出售\(225\)单位会发生什么? 如果发生这种情况,他们的营业收入为负数。

营业收入为负的销售额

最近一个月,当地洪水导致希克斯关闭了好几天,减少了他们可以从一个单位运送和出售到另一个\(225\)单位的\(175\)单位数量。 图中的信息\(\PageIndex{5}\)反映了销售额的下降。

按\(175\)单位计算(\(\$17,500\)按销售额计算),Hicks没有产生足够的销售收入来支付固定开支,他们蒙受了损失\(\$4,000\)。 他们没有达到\(225\)单位的盈亏平衡点。

营业收入为正的销售额

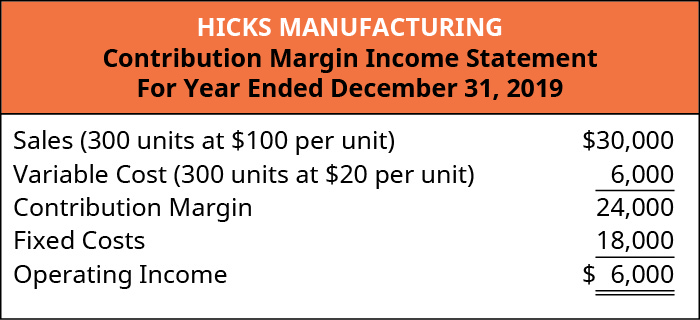

当 Hicks 忙碌的一个月出售 B\(300\) lue Jay birdbaths 时会发生什么? 我们已经确定,\(225\)单位的缴款利润率将使它们达到收支平衡。 当销售额超过盈亏平衡点时,额外单位的单位贡献利润率将转化为利润。 这反映在他们的损益表中。

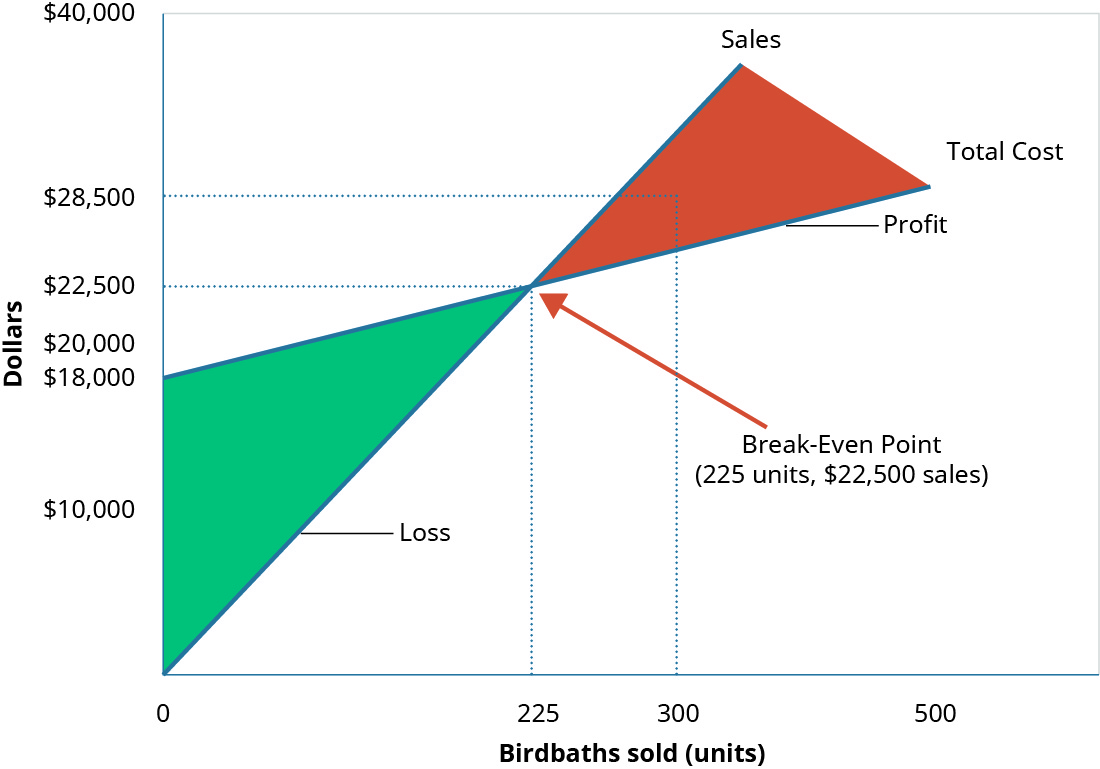

同样,查看盈亏平衡图(图\(\PageIndex{8}\)),你会发现他们的销售额使他们超越了总收入等于总成本的界限,进入了图表的利润区域。

Hicks Manufacturing 可以使用来自这些不同场景的信息,为他们的许多运营决策(例如销售目标)提供依据。

但是,使用每单位供款利润率并不是确定盈亏平衡点的唯一方法。 回想一下,我们能够通过找到缴款利润率来确定以美元表示的供款利润率。 我们可以将该缴款利润率应用于盈亏平衡分析,以确定以美元为单位的盈亏平衡点。 例如,我们知道希克斯有\(\$18,000\)固定成本,蓝鸟模型的\(80\%\)缴款利润率为。 我们将使用这个比率(图\(\PageIndex{9}\))来计算以美元计算盈亏平衡点。

\[\text { Break-Even Point in Dollars }=\dfrac{\text { Fixed Costs }}{\text { Contribution Margin Ratio }} \label{eq1}\]

将方程\ ref {eq1} 应用于 Hicks 可以得出以下计算结果:

\[\dfrac{\$ 18,000}{0.80}=\$ 22,500 \nonumber \]

Hicks Manuf\(\$22,500\) acturing 必须创造月销售额才能支付所有固定成本。 为了让我们验证希克斯的盈亏平衡点是否为\(\$22,500\)(或\(225\)单位),我们将再次查看收支平衡的缴款利润率损益表:

知道哪个水平的销售足以支付固定支出至关重要,但公司希望能够获利,并可以使用这种盈亏平衡分析来帮助他们。

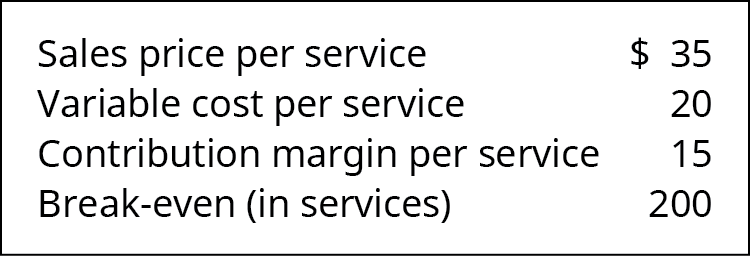

仔细想想:理发的代价

你是一家美发沙龙的经理,想知道你的沙龙在一个月内需要出售多少女士发型才能支付经营沙龙的固定成本。 你已经确定,按当前的\(\$35\)每次理发价格,每次剪发都有\(\$20\)可变成本。 这些可变成本包括造型师工资、美发产品和商店用品。 您的固定费用是\(\$3,000\)每月的。 您按单位进行盈亏平衡分析,发现以下内容:

你有\(4\)造型师加上自己在沙龙工作,每周开放 6 天。 考虑到盈亏平衡点和可用造型师的数量,沙龙会实现收支平衡吗? 如果是这样,需要发生什么? 可以做些什么来实现盈亏平衡点?

可变成本和固定成本对确定盈亏平衡点的影响示例

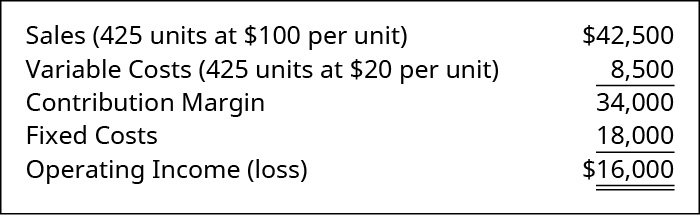

公司通常不想简单地实现收支平衡,因为他们的业务是为了获利。 盈亏平衡分析还可以帮助公司确定实现预期利润所需的销售水平(以美元或单位为单位)。 将期望的利润水平纳入盈亏平衡分析的过程是将所需的利润水平与固定成本相加,然后计算出新的盈亏平衡点。 我们知道 Hicks Manufacturing 在 B\(225\) lue Jay birdbaths 上实现了收支平衡,但是如果他们在 7 月份实现了目标利润呢? 他们只需将该目标添加到固定成本中即可。 通过计算目标利润,他们将生产和(希望)出售足够的鸟浴以支付固定成本和目标利润。

如果希克斯想\(\$16,000\)在五月份赚取利润,我们可以按如下方式计算他们的新盈亏平衡点:

\[ \text { Target Profit }=\dfrac{\text { Fixed costs }+\text { desired profit }}{\text { Contribution margin per unit }}=\dfrac{\$ 18,000+\$ 16,000}{\$ 80}=425 \text { units } \nonumber \]

我们已经确定,固定成本按单位计算,因此额外的\(225\)单位将弥补所需的利润(\(200\)单位\(× \$80\)每\(200\)单位供款利润率\(= \$16,000\))。\(\$18,000\) 或者,我们可以使用供款保证金比率以美元计算。

\[ \text { Target Profit }=\dfrac{\text { Fixed costs }+\text { desired profit }}{\text { Contribution margin ratio }}=\dfrac{\$ 18,000+\$ 16,000}{0.80}=\$ 42,500 \nonumber \]

如前所述,我们可以使用缴款利润率损益表来确认此计算:

请注意,示例计算忽略了所得税,这意味着我们正在寻找目标营业收入。 但是,各公司可能想确定哪种销售水平将产生预期的税后利润。 为了找到理想的税后利润的盈亏平衡点,我们只需要将所需的税后利润转换为所需的税前利润(也称为营业收入),然后按照示例进行操作即可。 假设希克斯想赚取\(\$24,000\)税后收入,那么要实现这个目标需要多大的销售水平(单位和美元)? 首先,税后利润需要转换为税前期望利润:

\[ \text { Pre-tax desired profit }=\dfrac{\text { After-tax profit }}{(1-\text { tax rate })} \nonumber \]

如果希克斯的税率为\(40\%\),则\(\$24,000\)税后利润等于以下税前利润\(\$40,000\):

\[ \$ 40,000=\dfrac{\$ 24,000}{(1-0.40)} \nonumber \]

税率表示任何利润将产生的税收支出金额,并\(1-\text {tax rate}\)表示扣除税收支出后的剩余金额。 这个概念类似于购买特价商品。 如果某件商品已付费,\(\$80\)且以\(40\%\)折扣价出售,则为该商品支付\(60\%\)的金额为销售价格或\(\$ 48(\$ 80 \times 60 \%)\)。 找到这个问题的另一种方法包括两个步骤。 首先找到折扣 (\(\$80 × 40\% = \$32\)),然后从销售价格中减去折扣 (\(\$80 – \$32 = \$48\))。

税收和利润的运作方式类似。 如果我们知道税前利润是税前利润\(\$100,000\)而税率是\(30\%\),那么税收支出就是\(\$100,000 × 30\% = \$30,000\)。 这意味着税后收入是\(\$100,000 – \$30,000 = \$70,000\)。 但是,在大多数盈亏平衡的情况下以及其他决策领域,预期的税后利润是已知的,税前利润必须通过将税后利润除以来确定\(1-\text {tax rate}\)。

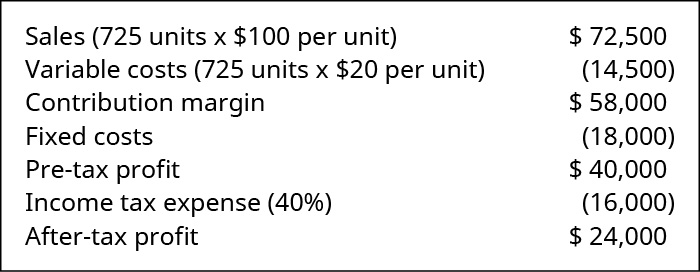

为了演示利润和税后效应以及后续计算的组合,让我们回到 Hicks Manufacturing 示例。 假设我们要计算希克斯必须出售的目标交易量(单位和收入),才能产生税后回报\(\$24,000\),假设固定成本相同\(\$18,000\)。

由于我们\(\$40,000\)之前确定如果\(\$24,000\)税率为,则税后等于税前\(40\%\),因此我们只需使用所需利润公式的盈亏平衡来确定目标销售额。

\[\text { Target sales }=\dfrac{\text { (Fixed costs }+\text { Desired profit) }}{\text { Contribution margin per unit }}=\dfrac{(\$ 18,000+\$ 40,000)}{\$ 80}=725 \text { units } \nonumber \]

该计算表明,希克斯需要按\(725\)\(\$100\)单位出售单位才能产生销售\(\$72,500\)额才能获得税后\(\$24,000\)利润。

或者,可以用贡献利润率来计算以销售额为单位的目标销售额:

\[\text { Target sales }=\dfrac{\text { (Fixed costs + Desired profit) }}{\text { Contribution margin per unit }}=\dfrac{(\$ 18,000+\$ 40,000)}{0.80}=\$ 72,500 \nonumber \]

缴款利润率损益表再次证明了销售和利润的关系。

因此,要计算特定税后收入的盈亏平衡点,唯一的额外步骤是在使用盈亏平衡公式之前将税后收入转换为税前收入。 了解税收对盈亏平衡分析的影响是件好事,因为公司通常希望根据决策的税后影响进行规划,因为收入的税后部分是收入中唯一可供将来使用的部分。

盈亏平衡概念在服务组织中的应用

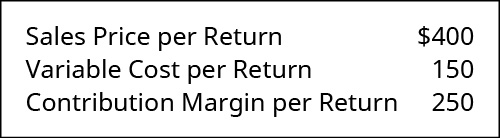

由于盈亏平衡分析适用于任何商业企业,因此我们可以将同样的原则应用于服务组织。 例如,Marshall & Hirito是一家中型会计师事务所,为客户提供广泛的会计服务,但其大部分收入严重依赖个人所得税准备。 他们分析了与准备这些申报表相关的公司成本。 他们为编制标准的1040A个人所得税申报表确定了以下成本结构:

他们\(\$14,000\)每月的固定费用与负责准备 1040A表格的会计师的工资有关。 为了确定盈亏平衡点,他们首先确定 1040A表格的缴款利润率,如下所示:

现在他们可以计算他们的盈亏平衡点了:

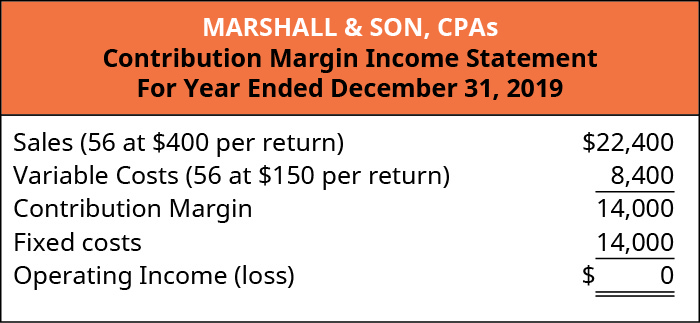

\[\text { Break-Even Point in Units }=\dfrac{\text { Total fixed costs }}{\text { Contribution margin per unit }}=\dfrac{\$ 14,000}{\$ 250}=56 \text { returns } \nonumber \]

请记住,这是以单位为单位的盈亏平衡点(纳税申报表数量),但他们也可以使用缴款利润率找到以美元表示的盈亏平衡点。 首先,他们找到了供款利润率。 然后,他们使用该比率来计算以美元为单位的盈亏平衡点:

\[\text { Break-Even Point in Dollars }=\dfrac{\text { Fixed costs }}{\text { Contribution margin ratio }}=\dfrac{\$ 14,000}{0.625}=\$ 22,400 \nonumber \]

我们可以通过准备缴款利润率损益表来确认这些数字:

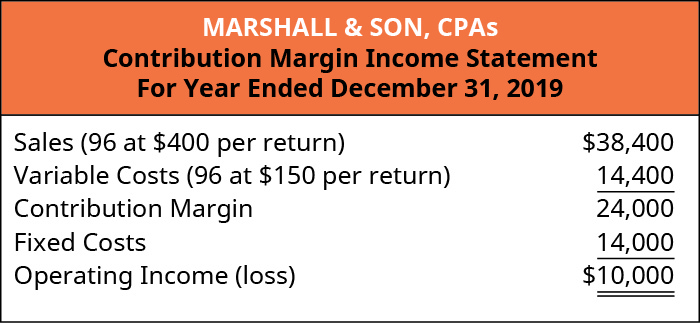

因此,只要Marshall & Hirito准备 1040\(56\) 表格所得税申报表,他们就不会赚取利润,也不会蒙受损失。 如果 Marshall & Hirito 的目标月利润为\(\$10,000\)怎么办? 他们可以使用盈亏平衡分析流程来确定他们需要准备多少回报,以支付固定费用并实现目标利润:

\[\text { Target Profit }=\dfrac{\text { Fixed costs }+\text { desired profit }}{\text { Contribution margin per unit }}=\dfrac{\$ 14,000+\$ 10,000}{\$ 250}=96 \text { returns } \nonumber \]

他们需要在当月准备\(96\)收益才能实现利\(\$10,000\)润。 用美元而不是单位表示需要我们使用贡献利润率,如下所示:

\[\text { Target Profit }=\dfrac{\text { Fixed costs }+\text { desired profit }}{\text { Contribution margin per unit }}=\dfrac{\$ 14,000+\$ 10,000}{0.625}=\$ 38,400 \nonumber \]

Marshall & Hirito现在知道,为了支付与这项服务相关的固定成本,他们必须创造\(\$38,400\)收入。 再说一遍,让我们通过构建缴款利润率损益表来验证这一点:

如您所见,收入不仅可以支付固定成本,还将为Marshall & Hirito提供他们想要\(\$10,000\)的利润(净收益)。\(\$38,400\)\(\$14,000\)

如你所知,盈亏平衡可以使用每单位供款利润率或供款利润率来计算。 既然你已经看到了这个过程,让我们来看一下这两个概念一起呈现的示例,以说明两种方法将如何提供相同的财务结果。

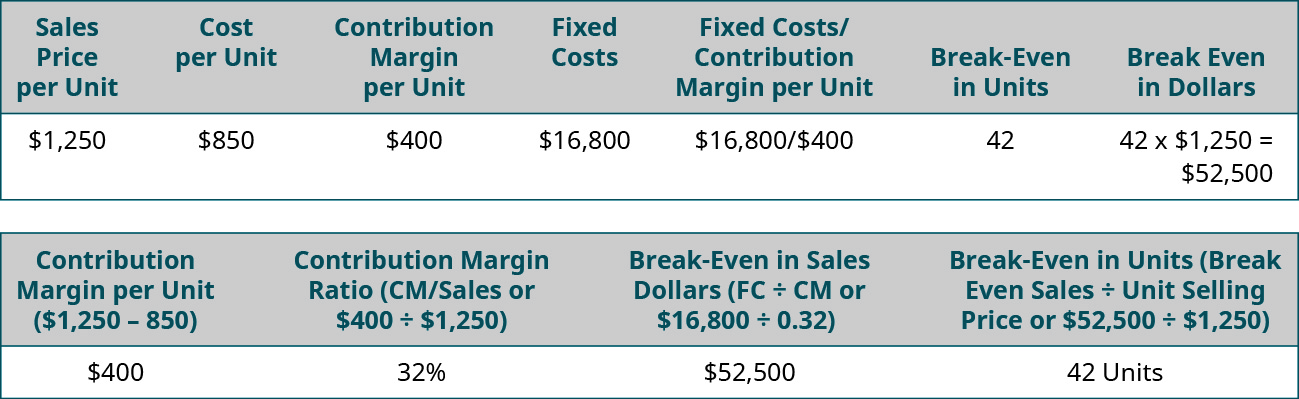

假设Channing's Chairs为家庭和企业设计、建造和销售独特的人体工程学办公桌椅。 他们最畅销的椅子是 Spine Saver。 该图\(\PageIndex{18}\)说明了钱宁如何使用每单位缴款利润率或缴款利润率来确定销售额的盈亏平衡点。

请注意,在任何一种情况下,无论采用哪种方法,以美元和单位计的盈亏平衡点都是相同的。 因此,您始终可以找到以单位为单位的盈亏平衡点(或期望的利润),然后通过乘以每单位的销售价格将其转换为销售额。 或者,您可以找到销售额的盈亏平衡点,然后通过除以每单位销售价格得出单位数量。

示例\(\PageIndex{1}\): College Creations

College Creations, Inc(CC)建造的阁楼很容易适应大多数宿舍或公寓,并且可以组装成各种配置。 每个阁楼的售价为\(\$500\),生产一个阁楼的成本为\(\$300\),包括所有零件和人工。 CC 的固定成本为\(\$100,000\)。

- 如果 CC 什么都不产生会怎样?

- 现在,假设 CC 生产并销售一个单元(阁楼)。 他们的财务业绩如何?

- 现在,如果他们生产并销售了501台,你认为会发生什么?

- CC 需要出售多少单位才能实现收支平衡?

- 如果 CC 想获得税前利润,他们需要卖出多少单位\(\$50,000\)?

解决方案

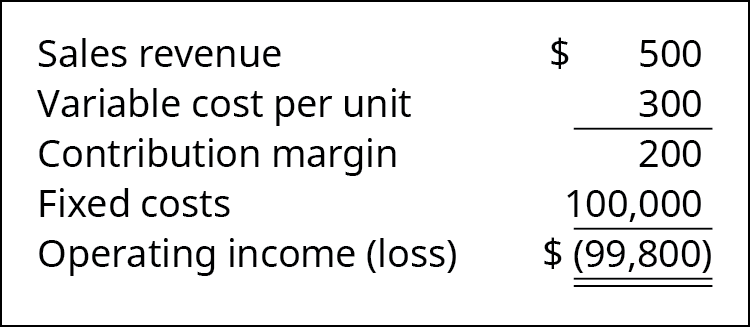

- 如果他们什么都不生产,他们仍然会产生固定成本\(\$100,000\)。 他们将遭受净亏损\(\$100,000\)。

- 如果他们卖出一个单位,他们的净亏损将为\(\$99,800\)。

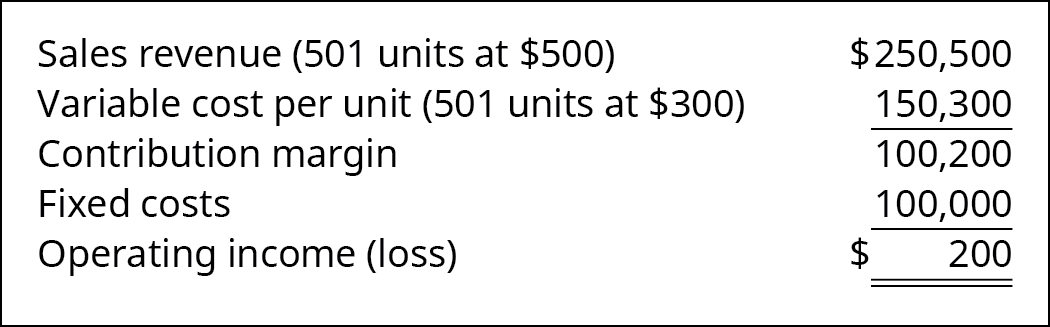

- 如果他们生产\(501\)单位,他们的营业收入将\(\$200\)如图所示:

- 盈亏平衡可以通过单位的FC/CM来确定:\(\$ 100,000 \div \$ 200=500\). 必须出售五百个阁楼才能实现收支平衡。

- 期望的利润可以被视为固定成本,目标利润将是(FC + 期望利润)/CM 或(\(\$100,000 + \$50,000) ÷ \$200 = 750\). 需要出售七百五十套阁楼才能达到预期的收入\(\$50,000\)。 找到这一点的另一种方法是知道,在固定成本得到满足之后,\(\$200\)单位供款利润率将用于盈利。 的期望利润\(\$50,000 ÷ \$200 \text { per unit contribution margin } = 250\)。 这意味着必须出售\(250\)其他商品。 要实现收支平衡,需要出售\(500\)单位,而要达到预期的利润,则\(\$50,000\)需要额外的\(250\)单位,总\(750\)单位数。