13.2: الشركات

- Page ID

- 193858

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)في نهاية هذا القسم، ستكون قادرًا على:

- التمييز بين الشركات C والشركات S والشركات B

- التمييز بين الشركات الخاصة والعامة

- شرح كيفية فرض الضرائب على الشركات

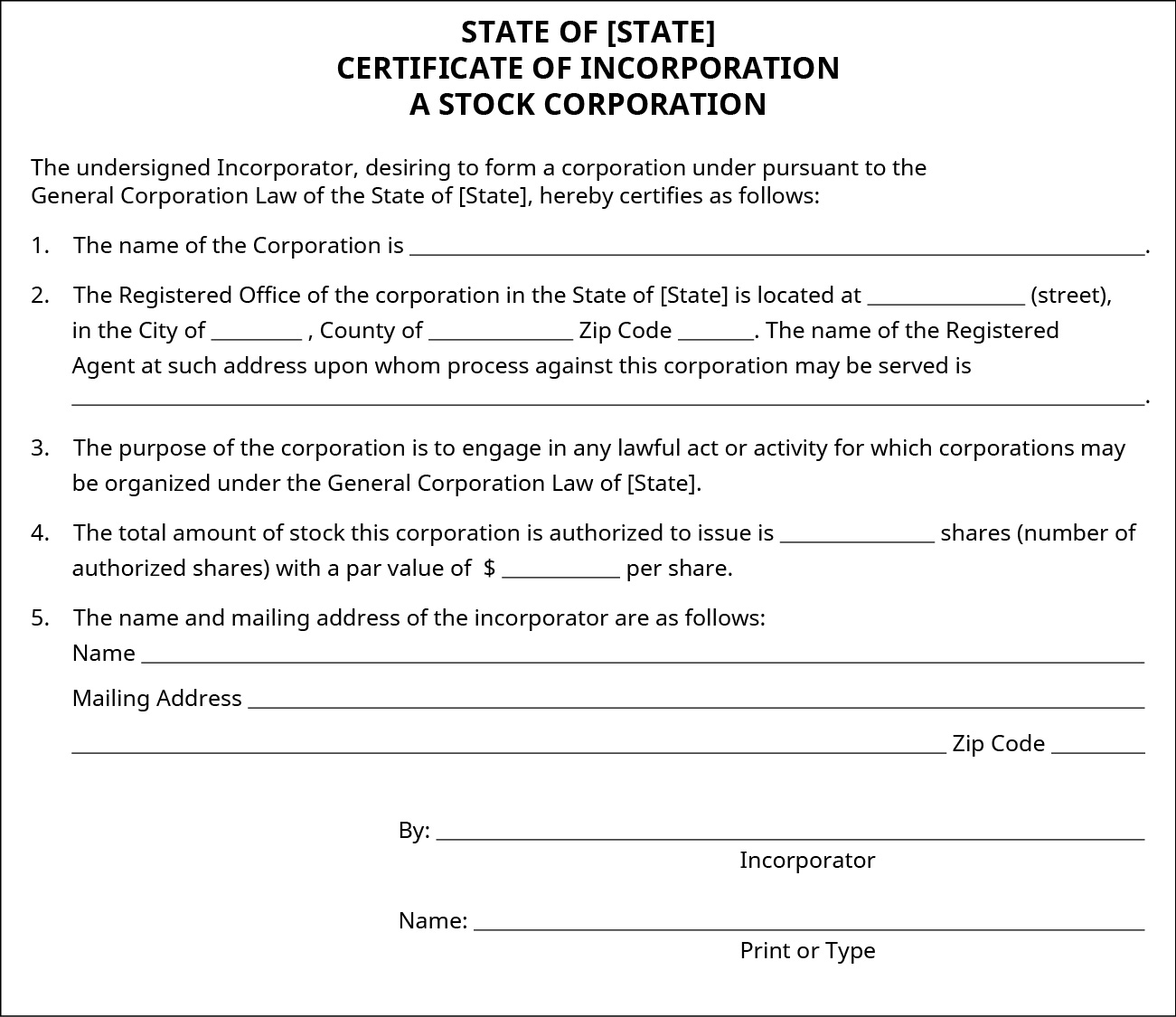

الشركة عبارة عن هيكل أعمال معقد تم إنشاؤه عن طريق تقديم المستندات المناسبة إلى دولة التأسيس (الشكل 13.4). يتم إنشاؤها عندما يقوم المؤسسون الأصليون (الملاك) بتقديم مستند رسمي يسمى عقد التأسيس، أو أي وثائق أخرى مماثلة، إلى وكالة حكومية، غالبًا ما تكون مكتب وزير الخارجية أو قسم الشركات في الولاية. تعمل الشركات ككيان قانوني منفصل بصرف النظر عن المالكين. يُطلق على المالكين اسم المساهمين ويمكن أن يكونوا أفرادًا وشركات محلية أو أجنبية أخرى وشركات ذات مسؤولية محدودة وشراكات وكيانات قانونية أخرى. قد تكون الشركات هادفة للربح أو غير هادفة للربح، كما تمت مناقشته سابقًا.

إن تأسيس شركة يعني أن الشركة تعمل ككيان يتمتع ببعض الحقوق نفسها التي يتمتع بها الفرد. على سبيل المثال، يمكن للأفراد والشركات رفع الدعاوى والمقاضاة، والشركات لديها الحق في امتلاك الممتلكات، وإبرام العقود وإنفاذها، وتقديم التبرعات الخيرية والسياسية، والاقتراض والإقراض، وإدارة الأعمال التجارية كما لو كانت الشركة فردًا. تتطلب معظم الولايات تسجيل الشركة في تلك الولاية من أجل إجراء العمليات التجارية والدخول في الدعاوى القضائية والدفاع عنها في تلك الولاية، خاصة إذا تم تأسيس الشركة في ولاية مختلفة. التسجيل ليس مثل تشكيل الشركة الأولية؛ إنها ببساطة عملية تقديم المستندات المعلوماتية من قبل الكيانات التي تم دمجها بالفعل في دولة أخرى. تفرض الولايات أيضًا ضرائب على العمليات أو المبيعات التي تقوم بها الشركة في الولاية التي لديها فيها عمليات معينة.

نظرة عامة على الشركات

الشركات هي النوع الوحيد من الكيانات التي يسمح بها القانون لبيع أسهم الأسهم. لا يجوز لأي كيان آخر، مثل شركة ذات مسؤولية محدودة أو شراكة، القيام بذلك. هؤلاء الأفراد أو الكيانات الأخرى التي تشتري الأسهم يصبحون مساهمين ويمتلكون الشركة. بعض الشركات لديها الملايين من المساهمين، والبعض الآخر لديه أقل من واحد. تختلف قوانين التأسيس الحكومية: يتطلب البعض ثلاثة مساهمين على الأقل، لكن البعض الآخر يسمح لشركة ذات مالك واحد بالتأسيس. وبالتالي، يمكن لرائد الأعمال أن يبدأ شركة باعتباره المالك الوحيد للشركة ثم يقوم لاحقًا بدمج وبيع أسهم الأسهم أو السندات لمستثمرين آخرين في الشركة.

تقوم الشركات ببيع أو إصدار الأسهم لزيادة رأس المال أو المال لتشغيل أعمالها. يقوم حامل حصة من الأسهم (أحد المساهمين) بشراء قطعة من الشركة ولديه مطالبة بجزء من أصولها وأرباحها. بمعنى آخر، أصبح المساهم الآن مالكًا للشركة. وبالتالي، فإن حصة الأسهم (تسمى أيضًا الأسهم) هي نوع من الأوراق المالية التي تشير إلى الملكية النسبية في الشركة المصدرة. يتم شراء الأسهم وبيعها في الغالب في البورصات، على الرغم من أنه يمكن أيضًا أن يكون هناك بيع خاص بين البائع والمشتري. يجب أن تتوافق هذه المعاملات مع مجموعة معقدة للغاية من القوانين واللوائح الحكومية (على سبيل المثال، قوانين الأوراق المالية الفيدرالية لعام 1933/34)، والتي تهدف إلى حماية المستثمرين.

يسمح استخدام الشركة لرائد الأعمال بحماية نفسه والمالكين الآخرين من المسؤولية الشخصية عن معظم الالتزامات القانونية والمالية. تعد ميزة المسؤولية المحدودة أحد الأسباب الرئيسية لدمج رواد الأعمال. ومع ذلك، تتطلب إدارة الشركة المزيد من الإجراءات الشكلية مقارنة بالأنواع الأخرى من الكيانات، مثل الملكية الفردية والشراكات. يجب على الشركة اتباع القواعد الخاصة بهذه الكيانات. وتشمل المتطلبات الحفاظ على اللوائح الداخلية، وعقد اجتماعات سنوية للمساهمين والمديرين، والاحتفاظ بمحاضر القرارات الرئيسية للمساهمين والمديرين، وضمان توقيع المسؤولين والمديرين على المستندات باسم الشركة، والأهم من ذلك، الاحتفاظ بحسابات مصرفية منفصلة عن أصحابها و الاحتفاظ بسجلات مالية وسجلات مؤسسية مفصلة. قد يؤدي عدم اتباع القواعد إلى فقدان المسؤولية المحدودة، المعروفة باسم «اختراق حجاب الشركة».

اختراق حجاب الشركة للمسؤولية المحدودة

كما ناقشنا، يجب على رواد الأعمال عمومًا تشكيل كيان قانوني منفصل للحد من المسؤولية الشخصية الناشئة عن الالتزامات التجارية، مثل العقود. يمكن أن يؤدي التأسيس أو التنظيم كشركة ذات مسؤولية محدودة إلى الحد من المسؤولية الشخصية للمالكين إلى حد استثماراتهم. لكن درع المسؤولية هذا لا يخلو من استثناء: على وجه الخصوص، حالة تسمى «اختراق حجاب الشركة». مثال حديث عن قضية عام 2018 (قضية وودروف للإنشاءات، LLC ضد كلارك، رقم 17-1422 [Iowa Ct. التطبيق. 15 أغسطس 2018]) يوضح هذه النقطة.

نظرة عامة على الوقائع: كان المدعى عليه هو المالك الوحيد لشركة وأبرم عقدًا لإزالة الحمأة للمدعي في منشأة لمعالجة النفايات. لم يكمل المدعى عليه العمل أبدًا. رفع المدعي دعوى قضائية وفاز بحكم قدره 400,000 دولار ضد الشركة لخرق العقد. ومع ذلك، لم يتمكن المدعي من التحصيل من الشركة بسبب عدم كفاية الأصول. ثم طلب المدعي من المحكمة اختراق حجاب الشركة، مما سيسمح بالاسترداد من الأموال الشخصية لمالك الشركة.

ثقب الحجاب: أظهرت الأدلة أنه على الرغم من أن المدعى عليه احتفظ بحساب مصرفي منفصل للشركة، إلا أنه مزج أمواله بأمواله الشخصية، وهو ما يعد انتهاكًا واضحًا للواجب الائتماني. استخدم الحسابات المصرفية للشركة بالتبادل مع الحسابات المصرفية الأخرى. وعلاوة على ذلك، لم يتبع المدعى عليه الإجراءات الشكلية المطلوبة لأنه لم يكن لديه لوائح داخلية أو قرارات، ولا سجلات تصويت، ولا وثائق أو محاضر لاجتماعات المساهمين.

النتيجة: سمحت المحكمة للمدعي باختراق حجاب الشركة. وهذا يعني أن المدعى عليه، المالك الوحيد للشركة، كان عليه دفع أكثر من 400 ألف دولار من أمواله الشخصية. (ملاحظة: على الرغم من صحة أن الشركات ذات المسؤولية المحدودة لديها متطلبات رسمية أقل، فمن المحتمل أن تكون هذه الحالة قد حققت نفس النتيجة إذا كان المالك شركة ذات مسؤولية محدودة لأن القواعد هي نفسها في الأساس لاختراق حجاب المسؤولية المحدودة.)

التفكير النقدي:

- كيف يمكنك حماية نفسك من حدوث هذا لك؟

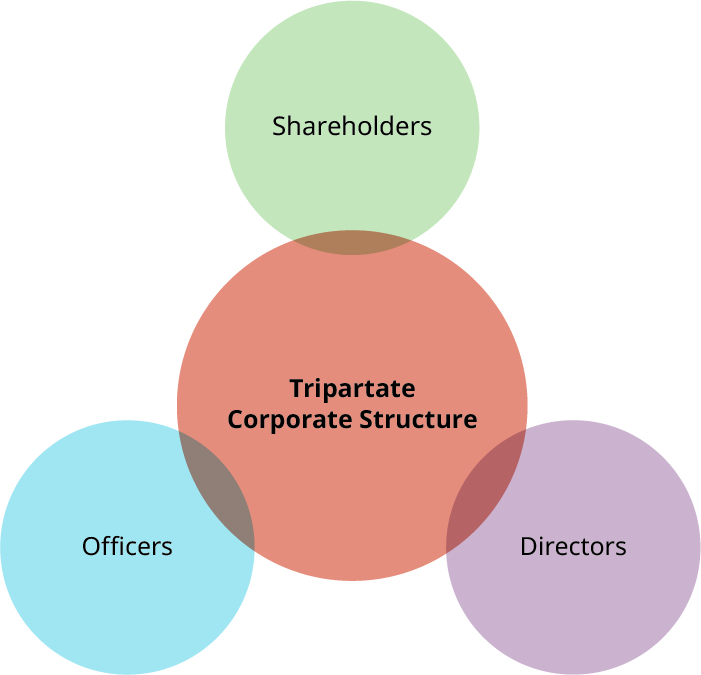

تستخدم معظم الشركات نهجًا من ثلاثة أجزاء (أو ثلاثي) للملكية والإدارة (الشكل 13.5). بعد إنشاء الشركة وبدء العمليات، ينتخب المساهمون عادةً مجلس إدارة، ويتحمل مجلس الإدارة مسؤوليات الإشراف على عمليات الشركة. يقوم مجلس الإدارة بعد ذلك بتعيين المسؤولين عن العمليات اليومية للشركة.

بالنسبة للمؤسسات الصغيرة، يسمح قانون الولاية للمساهمين بإدارة الشركة مباشرة دون استخدام مجلس إدارة. هذا النوع من الشركات هو شركة مغلقة أو شركة مملوكة بشكل وثيق، وهو شائع بالنسبة للشركات الناشئة في مجال ريادة الأعمال. ينظم قانون تأسيس الدولة، إلى جانب قانون الضرائب الفيدرالي بموجب مصلحة الضرائب الأمريكية، تشكيل وتشغيل شركة مملوكة عن كثب. تنص القواعد الأساسية على أن الشركة المملوكة بشكل عام هي شركة تمتلك أكثر من 50 بالمائة من قيمة أسهمها القائمة المملوكة (بشكل مباشر أو غير مباشر) لخمسة أفراد أو أقل في أي وقت خلال النصف الأخير من السنة الضريبية. 3

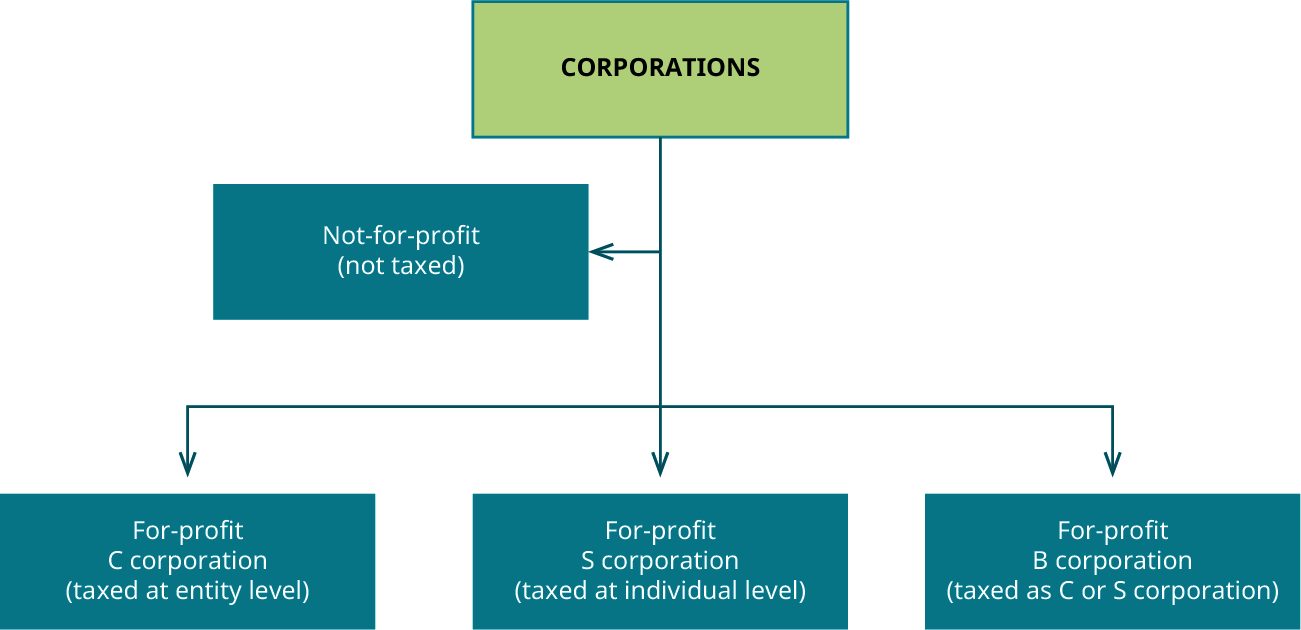

جيم- الشركات والشركات S والشركات B

يعتبر تصنيف الشركات إما شركات C أو شركات S إلى حد كبير تمييزًا ضريبيًا. شركة S هي كيان «عابر»، حيث يقوم المساهمون بالإبلاغ عن أرباح الشركة والمطالبة بها على أنها أرباح خاصة بهم ويدفعون ضرائب الدخل الشخصية عليها. بدلاً من ذلك، تفرض الحكومة ضرائب على شركة C على مستوى الشركة، ثم تفرض الضرائب مرة أخرى على إقرارات ضريبة الدخل الشخصية للمالكين إذا تم توزيع دخل الشركة على المساهمين كأرباح.

على العكس من ذلك، فإن التمييز بين الشركات B وشركات C أو S لا يعتمد على الضرائب على الإطلاق، بل على الغرض والنهج. شركة B المعتمدة هي شركة تلبي معايير عالية جدًا من الأداء الاجتماعي والبيئي والشفافية العامة والمساءلة لتحقيق التوازن بين الربح والغرض الاجتماعي. يمكن أن تكون شركات B أيضًا شركات C أو شركات S. يلخص الشكل 13.6 هذه الأنواع من الشركات.

الطبيعة الفريدة للشركات B و/أو شركات المنافع

شكل جديد من الشركات غير التقليدية الهادفة للربح هو شركة المنفعة، والتي قد تكون أو لا تكون أيضًا شركة B. بينما تشترك الشركات B وشركات المنافع في بعض الأهداف المشتركة، تمر الشركات B بعملية إصدار الشهادات. أن تصبح شركة B معتمدة هي عملية رسمية تتضمن الامتثال للمعايير المختلفة ومراجعة هذا الامتثال (تديرها منظمة شركة B). 4 جوهر هذه الشركات B الجديدة هو أنها «تدرك ضرورة عدم إلحاق الضرر وإحداث تأثير إيجابي في جميع أنحاء سلسلة القيمة». 5 وفقًا لمنظمة شركة B، فإن هذه الشركات المعتمدة مطالبة قانونًا بالنظر في تأثير قراراتها على عمالها وعملائها ومورديها والمجتمع والبيئة. اعتبارًا من عام 2019، هناك ما يقرب من 3000 شركة B معتمدة في خمسة وستين دولة، تغطي 150 صناعة مختلفة. 6 شهادة شركة B تشبه إلى حد ما ختم الموافقة للشركات التي تحاول طوعًا أن تكون مسؤولة اجتماعيًا. شركة المنافع هي شركة معترف بها من قبل وكالة حكومية بموجب قانون الولاية (حوالي ثلاثين ولاية تعترف الآن بشركات المنفعة ذات المتطلبات القانونية ذات الغرض الأعلى والمساءلة والشفافية) ولكنها لا تحمل شهادة شركة B. ومع ذلك، من حيث الغرض فيما يتعلق بالمسؤولية الاجتماعية للشركات، فإن الكيانين متشابهان للغاية.

يهدف هدف مؤسسة المنفعة إلى تعظيم الفوائد لجميع أصحاب المصلحة، مما يعني أن الشركة تفيد أي شخص لديه مصلحة أو قلق في العمل. إنه لا يؤدي فقط إلى تعظيم أرباح المساهمين. يتم توجيه تعظيم فوائد أصحاب المصلحة من خلال ميثاق الشركة لشركة ذات منفعة. تحدد حالة التأسيس كيفية إنشاء الشركات ذات المنفعة، ولكن بشكل عام، «نموذج الحوكمة الجديد هذا يوسع منظور قانون الشركات التقليدي من خلال دمج مفاهيم الغرض والمساءلة والشفافية فيما يتعلق بجميع أصحاب المصلحة في الشركات، وليس فقط المساهمين». 7 وهذا يعني أن استخدام هذا النوع من هيكل الأعمال يجب أن ينظر فيه رائد الأعمال بعناية لأن مسؤولية الشركة ستشمل النظر في أصحاب المصلحة المحددين في ميثاق الشركة، وليس فقط تعظيم الربح لـ المساهمين.

شهادة شركة B

يشرح موقع شركة B عملية التحول إلى شركة B. يتضمن ذلك ثلاث خطوات محددة: الأداء الذي تم التحقق منه والمساءلة القانونية والشفافية العامة. انتقل إلى https://bcorporation.net/about-b-corps واقرأ عن شركات B لمعرفة المتطلبات التي تحتاج إلى تلبيتها للسماح لها بعرض شعار شركة B التالي الموضح في الشكل 13.7.

الشركات المملوكة للقطاع الخاص مقابل الشركات المملوكة للقطاع العام

قد تكون المصطلحات المتعلقة بما إذا كانت الشركة مملوكة للقطاع العام أو الخاص مربكة في بعض الأحيان. على سبيل المثال، الشركات الكبيرة مثل Exxon أو Amazon هي شركات خاصة، ولكن أسهمها مملوكة للقطاع العام. هذا يعني أنه يمكن لأي عضو من الجمهور المستثمر امتلاك أسهم في الشركة. المؤسسة العامة الحقيقية هي، في الواقع، كيان شبه حكومي، كيان تملكه أو ترعاه الحكومة. تشمل الشركات المملوكة للحكومة خدمة البريد الأمريكية، ومؤسسة البث العام، وAmeriCorps، وAmtrak. تشمل الشركات التي ترعاها الحكومة فريدي ماك وفاني ماي، وهي كيانات مرتبطة بالرهن العقاري. الشركة المملوكة للقطاع الخاص، الشائعة في أوروبا، هي شركة لا تسمح لأعضاء الجمهور المستثمر بامتلاك الأسهم. يمكن لعائلة المؤسس أو أصدقائه، أو ربما مجموعة خاصة من المستثمرين مثل شركة رأس المال الاستثماري، الاحتفاظ بها. ومن الأمثلة على ذلك فيسبوك قبل طرحه للعامة في عام 2012، أو كارجيل أو مارس.

الشركات المتداولة علنًا

الشركة المملوكة للقطاع العام هي، كما هو موضح، كيان يمتلك فيه أفراد الجمهور المستثمر الأسهم. المصطلح الذي يتم تطبيقه بشكل شائع على هذه الشركات هو شركة متداولة علنًا، مما يعني أنه يمكن شراء الأسهم وبيعها في السوق العامة، مثل بورصة نيويورك. تتمتع الشركة المتداولة علنًا بإمكانية أكبر للوصول إلى المستثمرين وبالتالي المزيد من رأس المال، ولكن يجب أن تعمل وفقًا لمجموعة رسمية من القواعد التي وضعتها لجنة الأوراق المالية والبورصات والكونغرس، على افتراض أن الأسهم تُباع علنًا في الولايات المتحدة. يجب أن تتبع عمليات تدقيق الشركات المتداولة علنًا أيضًا قواعد مجلس الرقابة المحاسبية للشركات العامة (PCAOB). «يشرف PCAOB على عمليات تدقيق الشركات العامة وتجار الوسطاء من أجل حماية المستثمرين والمصلحة العامة من خلال تعزيز تقارير التدقيق الإعلامية والدقيقة والمستقلة.» 8 يؤكد اتباع قواعد SEC و PCAOB على حماية المستثمر ولكن يمكن أن يكون معقدًا، لأنه يزيد من تكاليف بدء التشغيل والتشغيل للمشروع بسبب زيادة التنظيم وإعداد التقارير.

يجب أن يكون لدى الشركة المتداولة علنًا مجلس إدارة يتمتع بتفويض مزدوج للتشاور مع الإدارة فيما يتعلق بالتوجه الاستراتيجي للشركة والإشراف على أداء الشركة. لا يدير مجلس الإدارة الشركة، والأعضاء منفصلون عن الإدارة. 9 سيكون لدى مجلس الإدارة العديد من اللجان للمساعدة في أداء وظائفه، وإحدى اللجان هي لجنة التدقيق. يجب على لجنة التدقيق في شركة متداولة علنًا تعيين مدقق خارجي معتمد من PCAOB لتدقيق دفاتر الشركة المتداولة علنًا. علاوة على ذلك، يجب على الرئيس التنفيذي والمدير المالي للشركة المتداولة علنًا التوقيع على تقرير شهادة الأرباح، مما يضمن صدقها. تعتبر القواعد واللوائح التي يلزم الامتثال لها أكثر تطلبًا بالنسبة لشركة متداولة في البورصة مقارنة بشركة مملوكة للقطاع الخاص أو شركة مملوكة بشكل وثيق.

الشركات المرتبطة عن كثب

الشركة المملوكة بشكل وثيق، والمعروفة أيضًا باسم شركة قريبة، هي نفس الشركة المملوكة للقطاع الخاص لأغراض قوانين الأوراق المالية. ومع ذلك، فإن المفهوم له معنى ثانوي يتعلق بهيكل الإدارة. الشركة القريبة هي أيضًا هيكل إداري لشركة يتم اختيارها غالبًا من قبل الشركات الصغيرة التي تستخدم أسلوب الإدارة الأقل رسمية للشراكة العامة مع الاحتفاظ بالمسؤولية المحدودة للشركة. في الأساس، هناك عدد أقل من الإجراءات الشكلية لشركة قريبة، وتسمح بتحكم أكبر لمجموعة صغيرة من المساهمين.

يجب على الشركة المقربة عقد اجتماع سنوي للمساهمين والاحتفاظ بمحاضر الشركة. يجب تسجيل كل هذه التفاصيل في سجلات الشركة، حتى لو كان هناك مساهم واحد فقط. يجب على المالكين الفرديين الذين يستخدمون الشركة كهيكل أعمال اتباع القواعد المتعلقة بالشركات في الدولة التي تم تأسيسها فيها. قد تقوم بعض الدول حتى بحل شركة ليس لديها اجتماع سنوي أو تحتفظ بسجلات الشركة المناسبة. عندما يتم حل الشركة، يصبح المساهمون مسؤولين شخصيًا عن ديون الشركات، وتضيع المسؤولية المحدودة للمساهمين. تتطلب إدارة شركة مملوكة عن كثب أن يتبع رائد الأعمال إرشادات الدولة أثناء تشغيل الشركة وفقًا لذلك.

لا يتم تداول أسهم شركة مملوكة عن كثب في السوق المفتوحة وعادة ما يكون لديها عدد قليل من المساهمين. الشركات التي يتم الاحتفاظ بها عن كثب لديها متطلبات إعداد تقارير أقل من الشركات المتداولة في البورصة وعادة لا يُطلب منها تدقيق البيانات المالية، ما لم ينص ميثاق الشركة على خلاف ذلك. البيانات المالية المدققة مكلفة ومطلوبة للشركات المتداولة علنًا. تساعد البيانات المالية المدققة المستثمرين على شراء وبيع الأسهم في الأسهم ذات القيمة السوقية وليست بالضرورة ضرورية لشركة مملوكة بشكل وثيق. ومع ذلك، من الصعب تقييم شركة مملوكة بشكل وثيق نظرًا لعدم وجود سوق جاهز لأسهم الملكية.

الشركات غير الربحية

يتم إنشاء الشركات غير الربحية في إحدى الولايات ولكن قد تعمل أو تطلب التبرعات في ولايات أخرى. تحتاج المؤسسة غير الربحية التي تعمل أو تطلب التبرعات في ولايات متعددة إلى التسجيل للعمل كشركة غير ربحية في كل ولاية تعمل فيها.

يتم تنظيم الشركات غير الهادفة للربح بطريقة مماثلة للشركات الربحية، مع مجلس إدارة ومسؤولين، ولكن ليس لديها مساهمين أو أسهم أو مالكين. يلعب أصحاب المصلحة في شركة غير ربحية دورًا مهمًا في مراقبة النفقات العامة وتخصيص الأموال. نظرًا لأن معظم الأموال عبارة عن تبرعات وقابلة للخصم الضريبي، فقد تقوم هيئات الرقابة العامة بمراقبة البيانات المالية للمنظمات المعفاة من الضرائب الفيدرالية. توفر حقيقة أن الإنترنت يوفر وصولاً سهلاً إلى البيانات المالية المتعلقة بالمنظمات غير الربحية المعفاة من الضرائب الفيدرالية لمنظمات الرقابة وصولاً سهلاً إلى البيانات المالية والقدرة على تحليل العمليات والتعويضات لمنظمي وموظفي المنظمات غير الربحية.

Bombas: تحقيق الربح والأهداف غير الربحية

في مقابلة عام 2017 مع روبن روبرتس من ABC News، قال المؤسس المشارك لشركة Bombas للجوارب (الشكل 13.8) ديفيد هيث: «في عام 2011، صادفت اقتباسًا على Facebook يقول... أن الجوارب كانت العنصر الأول من الملابس الأكثر طلبًا في ملاجئ المشردين». 10 لذلك قرر إنشاء شركة جديدة حققت نجاحًا بين عشية وضحاها، عززها الظهور على Shark Tank في عام 2014. أنشأ شركته، بومباس، مع رائد الأعمال المؤسس راندي غولدبرغ. لقد أسسوا شركتهم بهدف رد الجميل للمجتمع من خلال التبرع بالجوارب للمشردين، مع فكرة المنتج الفعلي كهدف ثانوي. 11 لقد تبرعوا بأكثر من 25 مليون قطعة من خلال أكثر من 2500 شريك في جميع أنحاء البلاد. 12

أصبحت Bombas الآن شركة جوارب ناجحة تستخدم كيانًا تجاريًا كوسيلة لمعالجة النقص في التبرعات بالجوارب في ملاجئ المشردين. أمضى هيث وغولبرغ عامين في ابتكار أزواج من الجوارب عالية الجودة مع إضافات مثل مساند القدم المقواة والأغطية المضادة للتقرحات، إلى جانب خياطة محيطية. لكن بالنسبة لرواد الأعمال هؤلاء، لم يكن الأمر يتعلق فقط بتكنولوجيا الجوارب، بل كان يتعلق بعمل شيء ذي مغزى في نفس الوقت - مزيج من الربح والأهداف غير الربحية. لذلك، التزموا تجاه المحتاجين، ومنذ عام 2013، تبرعت الشركة بأكثر من 10 ملايين زوج من الجوارب لملاجئ المشردين، بسبب شرائها واحدة، وإعطاء نموذج واحد من الجوارب التسويقية.

الجوارب التي تتبرع بها Bombas للمشردين ليست جوارب رمزية رخيصة. بدلاً من ذلك، تم تصميمها لمرتديها الذين لا مأوى لهم، على سبيل المثال، بعلاج مضاد للميكروبات للوقاية من البكتيريا إذا لم يكن من الممكن غسلها بشكل متكرر ودرزات معززة لقوة التحمل، لأن المشردين لا يملكون المال لمواصلة شراء أنواع جديدة. 13

في الأساس، تصنع الشركة العملاء، وتشترك الشركة مع المشردين.

- هل تدفع Bombas حقًا مقابل هذا المشروع لمساعدة المشردين أم العميل؟

- هل تقوم Bombas بتسهيل الفكرة الجيدة فقط ويدفع العملاء مقابلها، أم تعتقد أن Bombas تساهم أيضًا ببعض أرباحها؟

انتقل إلى موقع Bombas الإلكتروني لمشاهدة الفيديو الذي يشرح ما يفعلونه كجزء من التزام شركة B.

نظرة عامة على ضرائب الشركات

تخضع جميع الشركات الربحية لضريبة الدخل على المستوى الفيدرالي، وعادة على مستوى الولاية أيضًا. بغض النظر عن الانتخابات الضريبية، تخضع كل من شركات C- و S للضرائب.

يعد التخطيط الضريبي مشكلة رئيسية لمعظم الشركات وقد يفسر بعض القرارات الرئيسية، مثل مكان وجودها. يمكن أن يشمل ذلك قرارات بشأن الولاية التي يوجد فيها مقر الشركة، أو حتى في الدولة التي يقع فيها المقر الرئيسي. هذا لأن قوانين الضرائب قد تختلف بشكل كبير حسب الولاية والأمة.

يبلغ معدل ضريبة الدخل الفيدرالية الحالي للشركات في عام 2019 21 بالمائة، بانخفاض كبير عن 35 بالمائة، وهو المعدل قبل عام 2018. تضيف العديد من الولايات ضريبة دخل على مستوى الولاية، تتراوح من 2 بالمائة إلى 12 بالمائة، بينما لا تفرض بعض الولايات مثل تكساس ضريبة دخل الشركات في محاولة لجذب الشركات إلى الولاية. 14

فرض الضرائب على شركات C

تدفع شركات C ضرائب دخل الشركات على الأرباح المحققة. يخضع المساهمون الأفراد أيضًا لضرائب الدخل الشخصية على أي أرباح يتلقونها. يشير معظم المحامين والمحاسبين إلى هذا المفهوم باعتباره عيب الازدواج الضريبي. ومع ذلك، تم تخفيض العيب الضريبي التاريخي مؤخرًا بسبب انخفاض معدل ضريبة الدخل التي تدفعها شركات C بموجب قانون التخفيضات الضريبية والوظائف. 15 هذا الانخفاض، بدوره، يقلل من العيب الضريبي المزدوج. علاوة على ذلك، تعد القدرة على الاحتفاظ بالأرباح وإعادة استثمارها في الشركة بمعدل ضريبة أقل على الشركات ميزة.

تأتي شركة C بدرجة من الإجراءات الرسمية المضافة، أو كما قد يشير البعض إليها، الروتين. وفقًا لقوانين الشركات في معظم الولايات، بالإضافة إلى قوانين الضرائب والأوراق المالية الفيدرالية، يجب أن يكون لدى الشركة لوائح داخلية للشركة ويجب عليها تقديم التقارير السنوية وتقارير الإفصاح المالي والبيانات المالية. يجب أن يعقدوا اجتماعًا واحدًا على الأقل كل عام للمساهمين والمديرين حيث يتم تدوين المحاضر والحفاظ عليها لإظهار الشفافية. يجب أن تحتفظ شركة C أيضًا بسجلات التصويت لمديري الشركة وقائمة بأسماء المالكين ونسب الملكية.

على الرغم من الآثار الضريبية، فإن هيكل شركة C هو الوحيد المنطقي بالنسبة لمعظم الشركات الأمريكية الكبيرة لأنه يسمح ببيع كمية كبيرة من الأسهم على نطاق واسع للجمهور المستثمر العام دون حدود. يمكن أن يكون لدى شركة C عدد غير محدود من المساهمين من الأفراد أو الكيانات التجارية الأخرى، وهم إما مواطنون أمريكيون أو مواطنون أجانب.

فرض الضرائب على الشركات الأمريكية

كما تمت مناقشته سابقًا، فإن شركة S هي كيان مؤسسي يتم فيه تمرير أرباح الشركة من خلال مساهميها (المساهمين)، عادةً بما يتناسب مع استثماراتهم - وهذا ما يُعرف باسم الضرائب العابرة. في الأساس، هذا يرقى إلى إدارة الضرائب من قبل مالكي الشركات. تفرض مصلحة الضرائب الأمريكية ضرائب على أرباح الشركات بمعدلات ضريبة الدخل الشخصي للمساهمين الأفراد. يجب على الشركات S (S تعني «الصغيرة»)، والتي تسمى أيضًا شركات الفصل الفرعي S، الامتثال للعديد من القيود المهمة التي يجب على رواد الأعمال الامتثال لها.

لدى الشركات S حد للمساهمين. على عكس الشركات C، يحدد قانون الإيرادات الداخلية عدد المساهمين في الشركات S بـ 100 أو أقل، ويمكن للمالكين أن يكونوا فقط أفرادًا (أو عقارات وأنواع معينة من الكيانات المعفاة من الضرائب). بالإضافة إلى ذلك، يجب أن يكون المساهمون الأفراد أيضًا مواطنين أمريكيين أو مقيمين دائمين قانونيين. علاوة على ذلك، قد تمتلك شركات S فئة واحدة فقط من الأسهم، بينما قد تحتوي شركات C على فئات متعددة. على سبيل المثال، في شركة C، قد تكون هناك أسهم مصوتة وأسهم غير مصوتة وأسهم عادية (النوع الذي يشتريه معظم الناس) وأسهم مفضلة (يتم سدادها أولاً في حالة الإفلاس).