13.3: الشراكات والمشاريع المشتركة

- Page ID

- 193859

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)في نهاية هذا القسم، ستكون قادرًا على:

- وصف هيكل الملكية للشراكة

- وصف هيكل ملكية المشروع المشترك

- تلخيص مزايا وعيوب الشراكة وهياكل المشاريع المشتركة

الشراكة هي كيان تجاري يتكون من شخصين أو أكثر، أو شركاء، يساهم كل منهم بشيء مثل رأس المال أو المعدات أو المهارات. ثم يتشارك الشركاء الأرباح والخسائر. يمكن للشراكة أن تتعاقد باسمها الخاص، وأن تحصل على ملكية الأصول، وأن ترفع دعوى أو تتم مقاضاتها.

المشروع المشترك هو، في جوهره، شراكة مؤقتة تشكلها شركتان لكسب المنافع المتبادلة، مثل تقاسم النفقات والعمل على تحقيق الأهداف المشتركة والإيرادات المحتملة المرتبطة بها. تتقاسم المشاريع المشتركة التكاليف والمخاطر والمكافآت. يمكن أن يساعد المشروع المشترك، على سبيل المثال، في تسريع التوسع في عملك من خلال الوصول إلى أسهم إضافية أو أسواق جديدة أو تكنولوجيا جديدة. تشترك الشراكات والمشاريع المشتركة في العديد من أوجه التشابه، ولكن لديها بعض الاختلافات المهمة.

نظرة عامة على الشراكات

يحكم قانون الولاية تشكيل وتشغيل جميع الشراكات. سيكون من الطويل جدًا تغطية قوانين جميع الولايات الخمسين؛ لذلك، يحتوي هذا القسم على بعض التعميمات التي قد تختلف وفقًا للولاية القضائية. ينطبق القانون الفيدرالي بشكل محدود للغاية على الشراكات، ولا سيما في مجال ضريبة الدخل الفيدرالية. يتم إنشاء شراكة عامة عندما يوافق اثنان أو أكثر من الأفراد أو الكيانات على العمل معًا لتشغيل شركة من أجل الربح. تعمل الشراكة بشكل عام بموجب شروط اتفاقية شراكة مكتوبة، ولكن ليس هناك شرط أن تكون الاتفاقية مكتوبة. في كثير من الحالات، يكون الشرط الوحيد هو أن يجتمع طرفان أو أكثر لتشغيل شركة من أجل الربح.

يحتاج رواد الأعمال إلى توخي الحذر لأنه يمكن إنشاء شراكة عامة بشكل غير رسمي من خلال تصرفات شخصين أو أكثر أو كيانات تسعى إلى تحقيق الربح أثناء مشاركة واجبات الإدارة. قد تعتبر محاكم الدولة هذه الإجراءات بمثابة إنشاء شراكة غير رسمية أو حتى رسمية. لهذا السبب، إذا اجتمع كيانان أو شخصان معًا لمتابعة عملية أو استراتيجية تجارية مشتركة، فيجب على الطرفين توثيق السعي وراء المشروع التجاري في اتفاقية مكتوبة. تتطلب العديد من قوانين الولايات أن تستخدم بعض أشكال الشراكة اتفاقية شراكة رسمية مكتوبة أو مواد شراكة. إذا كانت مدة المشروع أقصر، فقد يكون من الأفضل الدخول في اتفاقية توثق مشروعًا مشتركًا. في كلتا الحالتين، يحتاج رائد الأعمال إلى فهم واضح لعلاقة العمل الدقيقة قبل الشروع في مشروع جديد، ويمكن لاتفاقية الشراكة ويجب أن تحدد هذه التفاصيل.

تتناول اتفاقية الشراكة العديد من الموضوعات المهمة، بما في ذلك الاستثمار النقدي لكل شريك، وواجبات الإدارة والالتزامات الأخرى، وكيفية تقاسم الأرباح أو الخسائر، وجميع الحقوق والواجبات الأخرى للشركاء.

يمكن أن تتخذ الشراكات العديد من الأشكال، بما في ذلك الشراكات العامة (GPs)، والشراكات المحدودة (LPs)، والشراكات ذات المسؤولية المحدودة (LLPs)، وفي بعض الولايات، الشراكات المحدودة المسؤولية (LLLPs). تتطلب جميع الدول تسجيل أي كيان ذي مسؤولية محدودة. في الأطباء العامين، تعتبر مسؤولية المالكين «مشتركة ومتعددة»، مما يعني أن كيان الشراكة ليس مسؤولاً فقط، وكذلك كل شريك عام.

لذلك، قد تكون مسؤولية الشركاء محدودة من خلال إنشاء LP. تتطلب الشراكة المحدودة شريكًا عامًا واحدًا على الأقل وشريكًا محدودًا واحدًا أو أكثر. عادةً ما يتم تحديد مسؤولية الشريك المحدود باستثماراته، ما لم يتحمل واجبات الشريك العام. الشريك العام مسؤول شخصيًا عن جميع عمليات LP.

لقد كانت LPs موجودة منذ سنوات عديدة وتسمح للمستثمرين بتوفير التمويل للأعمال التجارية، مع الحد من استثماراتهم ومخاطرهم الشخصية. تُستخدم LPs بشكل شائع في الشركات التي تتطلب رأس مال استثماري ولكنها لا تتطلب مشاركة إدارية من قبل مستثمري LP. ومن الأمثلة على ذلك العقارات التي يشتري فيها LP العقارات التجارية، وصنع الأفلام وتمويلها أو مسرحيات برودواي، وحفر آبار النفط والغاز.

بدأت بعض الولايات مؤخرًا نسبيًا في السماح بإجراء تغييرات في هيكل LP وتزويد الشركات بخيار تشكيل نوع ذي صلة من كيانات الشراكة. هذه الشراكات ذات المسؤولية المحدودة شائعة مع شركات مثل مكاتب المحاماة وشركات المحاسبة. الشركاء هم من المهنيين المرخصين، مع مسؤولية محدودة عن الالتزامات المالية المتعلقة بالعقود أو الأضرار، ولكن المسؤولية الكاملة عن سوء الممارسة الشخصية الخاصة بهم. الفرق الأساسي بين الشركات ذات المسؤولية المحدودة والشركات ذات المسؤولية المحدودة هو أن LLPs يجب أن يكون لها شريك إداري واحد على الأقل يتحمل المسؤولية عن إجراءات الشراكة. المسؤولية القانونية لشركة LLP هي نفس مسؤولية المالك في شراكة بسيطة. غالبًا ما يتم تشكيل الكيانات التي يتم تشكيلها مع شريك مؤسس أو شركاء - عادةً شركات المحاماة وشركات المحاسبة والممارسات الطبية - كشركة ذات مسؤولية محدودة. في هذه الحالة، عادةً ما يتخذ الشركاء الصغار قرارات بشأن ممارستهم الشخصية ولكن ليس لديهم صوت قانوني في اتجاه الشركة. قد يمتلك الشركاء الإداريون حصة أكبر من الشراكة مقارنة بالشركاء الصغار.

النوع الأخير من الشراكة هو الشراكة المحدودة ذات المسؤولية المحدودة (LLLP)، والتي تسمح للشريك العام في LP بالحد من مسؤوليته. بمعنى آخر، تتمتع LLLP بحماية محدودة من المسؤولية للجميع، بما في ذلك الشريك العام الذي يدير الأعمال.

مزايا وعيوب الشراكات العامة

GP هو هيكل أعمال شائع جدًا في الولايات المتحدة. يتم إنشاؤه عندما يجتمع شخصان أو أكثر أو كيانًا لإنشاء شركة وامتلاكها وإدارتها من أجل الربح. لا يُطلب من الممارس العام تقنيًا الحصول على اتفاقية مكتوبة، أو التسجيل أو التسجيل لدى حكومة الولاية. ومع ذلك، يجب على الأطباء العامين وصف هياكل أعمالهم كتابيًا، بحيث يكون لدى الكيانات التي تعمل معًا فهم الأعمال وعلاقة العمل.

عندما يتم إنشاء GP، يكون أحد الشركاء مسؤولاً عن ديون الشريك الآخر نيابة عن الشراكة، ويتحمل كل شريك مسؤولية غير محدودة عن ديون الشراكة. هذا يخلق مشكلة عندما لا يوافق أحد الشركاء على مصدر الأموال أو استخدامها من قبل شريك آخر من حيث النفقات الرأسمالية أو النفقات. يتمتع كل شريك في الممارس العام بالقدرة على إدارة الشراكة؛ إذا حدث شيء سلبي مثل حادث (يسمى المسؤولية التقصيرية) يصيب الأشخاص وينتج عنه مسؤولية - مثل تسرب كيميائي أو حادث سيارة أو خرق تعاقدي - يكون كل من الشركاء مسؤولاً بشكل شخصي عن جميع أصوله الشخصية في خطر. كما أن الشركاء مسؤولون عن الضرائب المفروضة على الشراكة، حيث أن الممارس العام هو كيان عابر، حيث يتم فرض ضرائب على الشركاء مباشرة، ولكن ليس على مستوى الشراكة.

تجدر الإشارة إلى أن الأطباء العامين قد يكونون هيكلًا مفيدًا في مواقف معينة لأن تشكيلها سهل نسبيًا وغير مكلف. تمت مناقشة الاستخدام المتزايد لـ LPs و LLPs و LLLPs في النص السابق، ولكن شعبية الأطباء العامين آخذة في الانخفاض. ومع ذلك، طالما أن الشركة لا تتمتع باحتمالية عالية للحوادث أو المواقف المسببة للمسؤولية، يمكن للطبيب العام العمل. على سبيل المثال، قد يكون هناك شريكان يقدمان خدمات التصميم الجرافيكي أو التصوير الفوتوغرافي. ومع ذلك، نظرًا للمخاطر المختلفة المرتبطة بها، غالبًا ما لا يكون الأطباء العامون الخيار الأفضل للكيان التجاري. توفر أنواع أخرى من الكيانات حماية المسؤولية المحدودة وبالتالي فهي خيارات أفضل في معظم الظروف.

فرض الضرائب على الشراكات

تعتبر الشراكات كيانات عابرة، سواء كانت منظمات عامة أو LPs أو LLPs. لذلك، لا يتم فرض ضرائب على أرباح الشراكة على مستوى الكيان، كما هو الحال مع شركة C، ولكن يتم تمرير الأرباح إلى الشركاء، الذين يطالبون بالدخل على الإقرارات الضريبية الخاصة بهم. يدفع الشركاء ضرائب الدخل على حصتهم من أرباح الشراكة الموزعة (يتم الكشف عنها في نموذج الجدول K-1 من الشراكة إلى الشركاء الفرديين). وبالتالي، لا يوجد شيء مثل معدل ضريبة الشراكة.

إذا كان الكيان عبارة عن مشروع مشترك يتم تنظيمه وإدارته كشراكة، فسيتم فرض الضرائب عليه بنفس الطريقة، حتى لو كان الشركاء من الشركات. يتم توزيع الأرباح، وتدفع كل شركة ضرائبها الخاصة. إذا كان المشروع المشترك، كبديل، يشكل شركة منفصلة منفصلة، فإنه يدفع الضرائب كشركة.

راجع الملخص الجيد لكلية الحقوق بجامعة ريتشموند لإيجابيات وسلبيات الأطباء العامين لمعرفة المزيد.

المشاريع المشتركة: كيانات الأعمال التي تمارس الأعمال التجارية معًا

يحدث المشروع المشترك عندما يوافق شخصان أو أكثر أو شركة على تشغيل مشروع تجاري ربحي لغرض معين. يشبه المشروع المشترك الشراكة القانونية ولكنه يختلف من حيث الغرض والمدة. عادة، يتم استخدام المشاريع المشتركة لغرض واحد ولفترة محدودة. ومن الأمثلة على المشروع المشترك عمل بي إم دبليو وتويوتا معًا للبحث في كيفية تحسين البطاريات في السيارات الكهربائية، وهو غرض واحد، على مدى فترة محدودة، من المتوقع أن يكون عشر سنوات.

تدخل الشركات في مشروع مشترك في كثير من الأحيان لتجنب ظهور إنشاء شراكة، لأن الشراكات تميل إلى إنشاء التزامات طويلة الأجل بين الشركاء، في حين أن المشروع المشترك هو مؤسسة تجارية محدودة. عادةً ما يقوم كيانان تجاريان بتشغيل شركة معًا في مشروع مشترك. تسمح اتفاقية المشروع المشترك للكيانات بمتابعة هدف تجاري محدد مع الحفاظ على عملياتها التجارية الأخرى ومشاريعها منفصلة.

لا يتم الاعتراف بالمشروع المشترك ككيان خاضع للضريبة من قبل مصلحة الضرائب الأمريكية. يمكن لرائد الأعمال استخدام اتفاقية مشروع مشترك لتطوير مؤسسة تجارية، وإذا نجحت المؤسسة التجارية، يمكن إنشاء كيان جديد لتولي عمليات المشروع المشترك ونقل الأعمال إلى المستوى التالي. لهذا السبب، يمكن أن يكون المشروع المشترك طريقة جيدة لاختبار مفهوم الأعمال. في حالة نجاحها، يمكن تحويل العمليات والأصول إلى كيان آخر يدعم الاستثمار من المستثمرين الخارجيين. يسمح استخدام المشروع المشترك أيضًا للأطراف باختبار العلاقة بين الكيانات: لتطوير مشروع تجاري بمخاطر أقل.

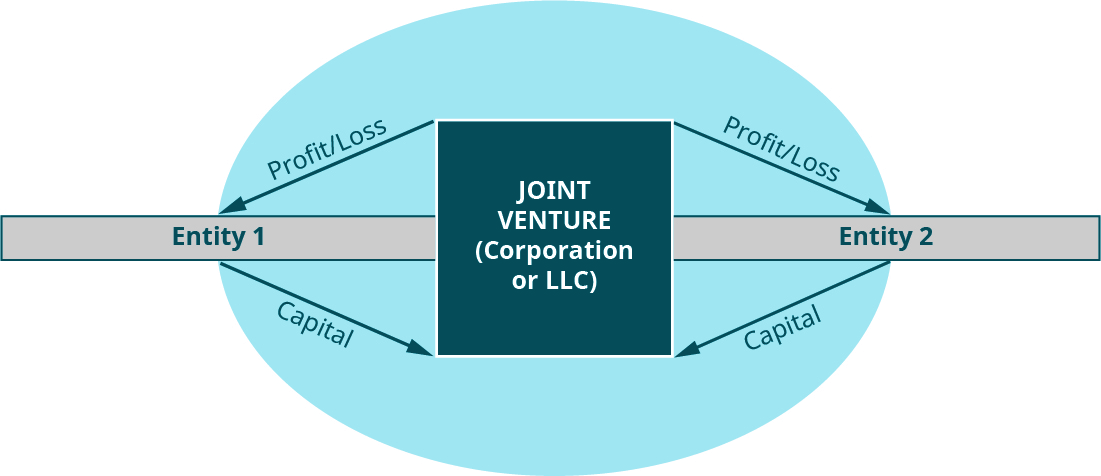

يمكن أن تشمل المشاريع المشتركة أطرافًا كبيرة أو صغيرة، أو من القطاعات الخاصة أو العامة، أو يمكن أن تنطوي على مجموعة من أنواع الكيانات، مما يؤدي في الغالب إلى مشروع مشترك يتم تشكيله كشركة أو شركة ذات مسؤولية محدودة. على سبيل المثال، شكلت شركة Google العامة والكيان الخاص NASA مشروعًا مشتركًا لتحسين Google Earth. وبالمثل، قد يكون المشروع المشترك شيئًا أصغر، مثل الترتيب بين مهندس تكنولوجيا معلومات مستقل ومصمم جرافيك ومستشار وسائط اجتماعية لإنشاء تطبيق هاتف محمول جديد. يلخص الشكل 13.9 علاقات الشركات في مشروع مشترك.

التحديات التي تواجه صغار المزارعين

في بعض الأحيان، تكون الشركات الصغيرة في وضع غير مؤات بسبب الحجم. يمكننا أن نرى مثالاً على هذا العيب في مجال الزراعة. تكلفة المعدات الزراعية الجديدة مرتفعة للغاية، وقد تكون الأرض باهظة الثمن. تضع هذه التكاليف المزارع الصغيرة تحت الضغط للمنافسة من خلال زيادة حجم عملياتها. إذا كنت تمتلك مزرعة صغيرة وتتطلع إلى التوسع، فكيف يمكنك استخدام مشروع مشترك؟