9.4: تطوير البيانات والتوقعات المالية للشركات الناشئة

- Page ID

- 193705

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)في نهاية هذا القسم، ستكون قادرًا على:

- فهم البيانات المالية الأساسية الثلاثة: الميزانية العمومية وبيان الدخل وبيان التدفقات النقدية

- فهم كيفية وضع التوقعات المالية وكيفية استخدام معدل التشغيل ومعدل الاحتراق

- تعرف على كيفية إنشاء تحليل التعادل

لقد تعلمت كيف يصنف نظام المحاسبة المعاملات من حيث الأصول والخصوم وحقوق الملكية؛ ماذا تعني هذه المعاملات من حيث المعادلة المحاسبية؛ وماذا تقول هذه المعلومات عن الصحة المالية العامة للكيان. الآن سوف ندرس كيفية تلخيص تلك المعاملات في البيانات المالية التي يمكن مشاركتها مع أصحاب المصلحة. داخليًا، تُستخدم هذه البيانات لاتخاذ قرارات بشأن إدارة الشركة وعملياتها. خارجيًا، يقومون بتزويد المستثمرين الحاليين والمحتملين بالبيانات لإبلاغ دعمهم المالي للمشروع.

يتم تلخيص المعلومات التي تم إدخالها في النظام المحاسبي في البيانات المالية، والتي هي نتاج نظام محاسبي. سوف ندرس ثلاثة أنواع أساسية من البيانات المالية:

- الميزانية العمومية

- بيان الدخل

- بيان التدفقات النقدية

يقوم كل نوع من أنواع العبارات بتوصيل معلومات محددة لجمهوره. يستخدم المستثمرون في جميع أنحاء العالم البيانات المالية كل يوم لاتخاذ قرارات استثمارية.

رابط للتعلم

إذا كنت تحب الاختبارات أو الألغاز المتقاطعة أو ملء الفراغات أو تمارين المطابقة أو خلط الكلمات، فانتقل إلى دورة المحاسبة الخاصة بي للحصول على بعض الطرق الممتعة لتعزيز المعلومات المحاسبية التي تتعلمها. يغطي هذا الموقع مجموعة متنوعة من الموضوعات المحاسبية بما في ذلك أساسيات المحاسبة المالية والبيانات المالية.

الميزانية العمومية

البيان المالي الأول هو الميزانية العمومية. تلخص الميزانية العمومية المعادلة المحاسبية وتنظم الحسابات الفردية المختلفة في مجموعات منطقية. كما تعلمت سابقًا، فإن مكونات المعادلة المحاسبية هي:

- الأصول - العناصر التي تمتلكها الشركة أو ستستفيد منها؛ وتشمل الأمثلة النقد والمخزون والمعدات

- الالتزامات - الديون أو المبالغ التي يجب على الشركة سدادها في المستقبل؛ تشمل الأمثلة أرصدة بطاقات الائتمان والقروض المستحقة الدفع وما إلى ذلك

- حقوق الملكية - حصة الأصول المستحقة للمالكين بعد سداد الديون

يتم توضيح المعادلة المحاسبية نفسها (الأصول = الخصوم + حقوق الملكية) في الميزانية العمومية. يظهر في جزأين. على جانب واحد، يتم توضيح جميع الأصول وإجمالي مبالغها. تتم مقارنة هذا الإجمالي بالإجماليات في الجزئين الثاني والثالث، والتي تظهر الخصوم وحقوق الملكية. تمامًا كما يجب موازنة المعادلة المحاسبية نفسها، يجب موازنة الميزانية العمومية أيضًا.

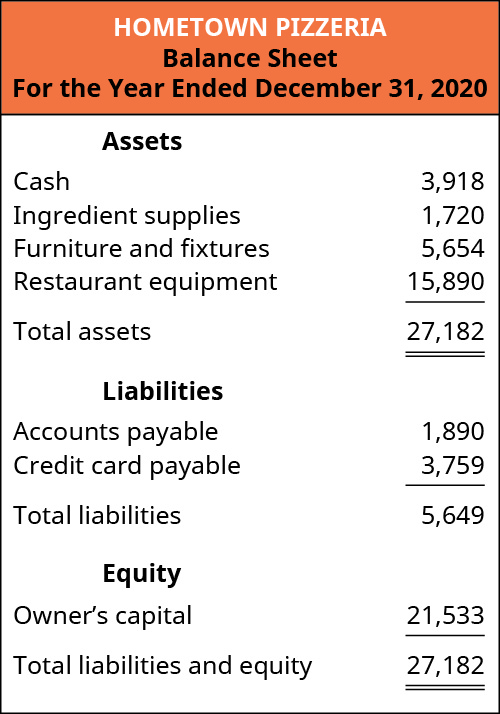

يوضح الشكل 9.11 الميزانية العمومية لعام 2020 لـ Hometown Pizzeria. هذا هو نفس النوع من البيانات المالية التي يستخدمها المستثمرون الحقيقيون للتعرف على الأعمال التجارية. يمكنك رؤية الجوانب الرئيسية للمعادلة المحاسبية في كل نصف من البيان، بالإضافة إلى العديد من الحسابات الفردية التفصيلية. يقدم هذا البيان المالي للقارئ ملخصًا سريعًا لما تمتلكه الشركة وما تدين به. سيكون المستثمر المحتمل مهتمًا بكلا البندين. يعد مقدار الالتزامات مؤشرًا على مقدار ما تحتاج الشركة إلى سداده قبل أن يرى المستثمرون عائدًا على استثماراتهم.

على عكس المعادلة المحاسبية الموضحة في أساسيات المحاسبة لرواد الأعمال، تعرض معظم الميزانيات العمومية البيانات عموديًا وليس أفقيًا. لكن الشكل الرأسي لا يزال يعرض جانبي المعادلة - باستثناء أن الالتزامات والأسهم في النصف السفلي من البيان. لاحظ أنه لا يزال يتعين على الجانبين المساواة بين بعضهما البعض، أو التوازن - ومن هنا جاء اسم «الميزانية العمومية».

تتيح لنا مراجعة الميزانية العمومية لـ Hometown Pizzeria معرفة نوع الأصول التي تمتلكها الشركة. نحن نرى النقود والمكونات ومعدات المطاعم - كل الأشياء التي ستكون ضرورية لصنع البيتزا وبيعها. نرى أيضًا بعض الالتزامات. الحسابات المستحقة الدفع هي حساب يغطي العديد من البائعين المختلفين الذين تشتريهم الشركة عن طريق الائتمان، مما يعني أن البائعين يسمحون للبيتزا بالدفع لهم بعد تسليم بضائعهم. يمكن أن يكون هؤلاء البائعون شركات تبيع الدقيق أو المنتجات أو علب البيتزا. «بطاقة الائتمان المستحقة» هي الرصيد المستحق على بطاقة الائتمان، والذي كان من الممكن استخدامه أيضًا لتخزين الإمدادات أو دفع الفواتير الأخرى.

من أول الأشياء التي سيقوم بها المستثمر مقارنة إجمالي أصول الشركة بإجمالي الخصوم. في هذه الحالة، يبلغ مطعم البيتزا عن إجمالي الأصول 27,182 دولارًا وإجمالي الخصوم 5,649 دولارًا. هذا يعني أن مطعم البيتزا يمتلك أكثر مما يدين به، وهي علامة جيدة. في الواقع، لديها أصول أكثر بعدة مرات من الخصوم. على الرغم من عدم وجود نقود كافية لسداد جميع الالتزامات في الوقت الحالي، إلا أن الأصول الأخرى لها قيمة ويمكن بيعها لتوليد النقد.

وخلاصة القول، تلخص الميزانية العمومية المعادلة المحاسبية. تخبر صاحب العمل بما تملكه الشركة وكيف تم دفع ثمنها. يريد المستثمرون أيضًا أن يفهموا من أين أنفقت الشركة أموالها ومن أين أتت هذه الأموال. إذا كانت الشركة مليئة بالديون، فقد يتم إنفاق أي استثمار على الفور في محاولة للحاق بالدائنين، دون أي تأثير حقيقي على عمليات المساعدة. في النهاية، يرغب المستثمرون في قراءة هذه البيانات المالية لمعرفة كيفية استخدام أموالهم.

بيان الدخل

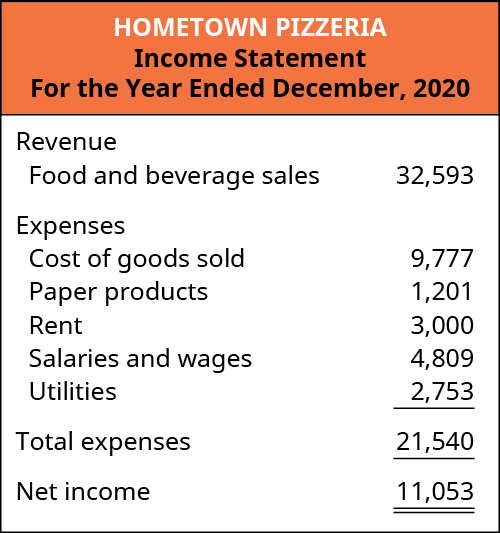

البيان المالي الأساسي الثاني هو بيان الدخل، الذي يوفر نتائج عمليات الشركة. على المستوى الأساسي، يصف بيان الدخل - المعروف أيضًا باسم بيان الربح والخسارة - مقدار الأموال التي كسبتها الشركة أثناء تشغيل الشركة والتكاليف التي تكبدتها أثناء تحقيق تلك الإيرادات. يريد المستثمر معرفة مقدار الأموال التي جلبتها الشركة من العملاء والمبلغ الذي كان عليها إنفاقه للحصول على هؤلاء العملاء. ينتج عن الإيرادات ناقص المصروفات صافي الدخل أو الربح إذا كانت هناك أموال متبقية.

بعد تحديد إجمالي الإيرادات والنفقات، يمكن للشركة حساب هامش الربح الخاص بها. هامش الربح هو الربح المقسوم إلى إجمالي الإيرادات، والذي يوصف بأنه نسبة مئوية. على سبيل المثال، إذا فتحنا مطعمًا للبيتزا وحققنا مبيعات بقيمة 100,000 دولار في عامنا الأول وتكبدنا نفقات قدرها 90,000 دولار، فسيؤدي ذلك إلى 10,000 دولار من صافي الدخل. إذا قسمنا هذا الدخل الصافي على مبيعاتنا البالغة 100,000 دولار، فإن هامش الربح هو 10 بالمائة. لذلك مقابل كل دولار من المبيعات تم تحقيقه، بقيت عشرة سنتات كربح. يمكننا توفير هذا الربح الناتج لأعمال التجديد المستقبلية أو التوسيع أو الدفع للمالكين كتوزيع.

إن مطعم البيتزا - أو أي شركة تبيع منتجًا ماديًا - له تكاليف خاصة بالمنتج المباع. على سبيل المثال، تتطلب البيتزا الدقيق والخميرة لصنع العجين وصلصة الطماطم والجبن والإضافات الأخرى. نشير إلى هذه النفقات على أنها تكلفة البضائع المباعة. هذه التكاليف هي المحرك الأساسي الذي يحدد ما إذا كانت الشركة يمكن أن تكون مربحة. إذا كان سعر بيع البيتزا 12 دولارًا وتكلفة المكونات لدينا 12 دولارًا، فإن المعاملة تصل إلى الصفر. لن تجني الشركة أي أموال من عملية البيع وتقوم ببساطة باسترداد الأموال المدفوعة مقابل المكونات. هذا ليس نموذجًا تجاريًا مجديًا نظرًا لوجود العديد من التكاليف بالإضافة إلى المكونات، مثل إيجار المبنى وأجور الموظفين وغيرها من العناصر.

سعر بيع عنصر ناقص تكاليفه المباشرة - أو تكلفة البضائع المباعة - هو إجمالي الربح. في مجال المنتجات، يعد هذا هو الرقم التشغيلي الأكثر أهمية. تحتاج الشركة إلى معرفة مقدار الأموال التي تجنيها من كل عملية بيع لأن هذا الربح الإجمالي يدفع جميع النفقات الأخرى. إذا كان مطعم البيتزا يبيع بيتزا مقابل 12 دولارًا، فقد تكون تكلفة مكوناته 4 دولارات، وبالتالي فإن الربح الإجمالي لبيع بيتزا واحدة هو 8 دولارات. في كل مرة تبيع فيها الشركة بيتزا أخرى، يزداد الربح الإجمالي. إذا كانت الشركة تبيع 1000 بيتزا في الشهر، فستكون مبيعاتها 12,000 دولار، وستبلغ تكلفة البضائع المباعة 4,000 دولار، وسيبقى 8000 دولار للربح (الشكل 9.12).

النتائج من العمليات

كما تعلمت سابقًا في هذا الفصل، يمكن للشركة إنشاء أصول من خلال تمويل الديون أو الأسهم. بعد الاستثمار الأولي، يمكن استخدام هذه الأصول لتشغيل الأعمال. على سبيل المثال، عند افتتاح Hometown Pizzeria، بعد البناء الأولي للمطبخ ومنطقة تناول الطعام، يمكن للشركة إعداد الطعام وتقديمه للعملاء مقابل المال. تنشئ هذه العملية أصولًا جديدة في شكل أموال نقدية يتم جمعها من العملاء وتصبح طريقة ثالثة لتوليد الأصول في الأعمال التجارية - من العمليات، التي نسميها الإيرادات. في الوضع المثالي، لن يتطلب العمل سوى القليل من الاستثمار الخارجي بمجرد بدء العمليات.

يُشار إلى المبلغ الذي تجنيه الشركة من بيع منتج أو تقديم خدمة باسم الإيرادات أو المبيعات. يشار إلى التكاليف المتكبدة في المسار العادي للعمليات على أنها نفقات. بالنسبة لمطعم البيتزا الذي تم افتتاحه حديثًا، فإن مدفوعات العملاء مقابل وجباتهم هي إيرادات الأعمال، في حين أن تكلفة المكونات الغذائية والمشروبات وأواني الطعام والسلع الورقية - مثل المناديل - هي نفقات التشغيل. رصيد إيرادات الأعمال ناقص مصاريف التشغيل هو ربح الشركة أو صافي الدخل.

قبل الانتقال إلى تصور الدخل التشغيلي، دعونا نتوقف هنا لمراجعة بعض الفروق الأساسية بين هذه المصطلحات الرئيسية. عندما تحصل شركة على أصول جديدة، يجب أن تأتي هذه الأصول من مكان ما، عادةً من أحد المصادر الثلاثة. سنرى هذه الخيارات على الجانب الأيمن من المعادلة، بينما ننتقل من اليسار إلى اليمين. أولاً، إذا حصلنا على أصل جديد، لكننا لم ندفع ثمنه، فقد أنشأنا مسؤولية - وهو أمر تدين به الشركة. كان هذا هو الحال عندما دفعت شانتي مقابل جهاز الكمبيوتر الخاص بها ببطاقة ائتمان. في المستقبل، سيتعين عليها الدفع لشركة بطاقات الائتمان، لكن هذه عملية مختلفة عن المصاريف، كما سنرى لاحقًا. في الوقت الحالي، نكتسب شيئًا جديدًا ويجب علينا السداد لشخص ما لاحقًا.

المصدر الثاني للأصول الجديدة هو استثمارات المالك. كان هذا هو المثال الأول الذي رأيناه عندما أودعت شانتي الأموال في الحساب المصرفي للشركة من مدخراتها الشخصية. فيما يتعلق بالأعمال التجارية، زادت الأصول لأنها تمتلك الآن المزيد من النقد أكثر من ذي قبل، وعلى الجانب الأيمن من المعادلة المحاسبية، نسجل مصدر تلك الأصول - شانتي نفسها. لذا فإن استثمارات المالك هي مصدر آخر للأصول الجديدة.

الطريقة الثالثة التي تكسب بها الشركة أصولًا جديدة هي من العمليات. عندما تستخدم شانتي أصول نشاطها التجاري (جهاز كمبيوتر) لأداء عمل لعميل (إنشاء موقع ويب)، ينتج عن ذلك عملية بيع أو إيرادات. تزداد أصول الشركة لأن العميل يدفع مقابل العمل؛ وبالتالي، تزداد أموال شانتي النقدية. مرة أخرى، على الجانب الأيمن من المعادلة، نسجل مصدر هذا الأصل: الإيرادات. الإيرادات هي زيادة في الأصول من العملاء الذين يدفعون مقابل السلع والخدمات.

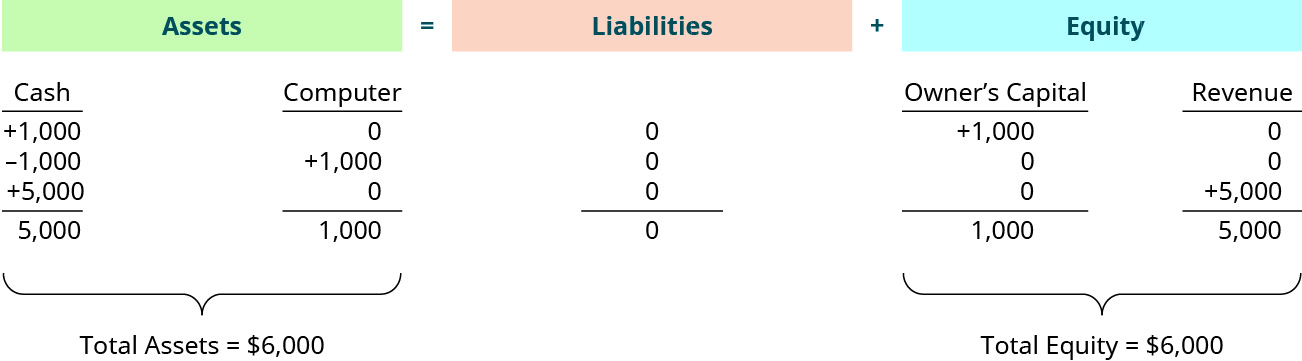

للتوضيح، دعنا نواصل أعمال تصميم مواقع الويب الخاصة بشركة Shanti. اشترت جهاز كمبيوتر من مدخراتها الشخصية وتم تعيينها لإنشاء موقع ويب لشركة محلية. يوافق هذا العميل على دفع 5,000 دولار مقابل الموقع، المستحق عند الانتهاء من الموقع. بمجرد اكتمال العمل على الموقع، تسجل شانتي استلام 5,000 دولار نقدًا كزيادة في الحساب النقدي. على الجانب الأيمن من المعادلة، تتم إضافة هذا في حساب تحت حقوق الملكية للإيرادات (الشكل 9.13).

ارتفع إجمالي أصول الشركة إلى 6000 دولار مع إضافة 5,000 دولار تم الحصول عليها وتحصيلها من هذا العميل. على الجانب الأيمن من المعادلة، زادت الأسهم في عمود جديد يمثل الإيرادات والمصروفات، حيث الإيرادات هي مبالغ إيجابية والمصروفات هي مبالغ سلبية.

تصف المعادلة المحاسبية كيفية تصنيف المعاملات في سياق موازنة ما تمتلكه الشركة (الأصول) مع كيفية دفعها مقابل تلك الأصول (الخصوم وحقوق الملكية). في القسم التالي من هذا الفصل، سوف نستكشف كيف يتم تلخيص هذه المعلومات في البيانات المالية وكيف يستخدم رواد الأعمال والمستثمرون المحتملون هذه المعلومات.

رابط للتعلم

المحاسبة هي نظام الاتصال الذي يسمح باتخاذ القرار من قبل الأفراد داخل وخارج الشركة. للحصول على نظرة عامة على المحاسبة، يرجى مشاهدة الفيديو على موقع Investopedia.

بيان التدفقات النقدية

البيان المالي الأساسي الثالث الذي سنناقشه هو بيان التدفقات النقدية، الذي يشرح مصادر واستخدامات أموال الشركة.

قد تتساءل كيف يختلف بيان التدفقات النقدية عن بيان الدخل. الإجابة المختصرة هي أن بيان الدخل يسجل الأحداث فور حدوثها، وليس بالضرورة عندما يتم الدفع للشركة. يسجل بعض العناصر، مثل المبيعات، عند اكتمال العمل. دعونا نعود إلى شانتي، مصمم الموقع. بمجرد أن تكمل موقع العميل، سيقوم نظام المحاسبة بتسجيل الإيرادات، المبلغ المستحق من هذا العميل؛ يشار إلى هذا البند الثاني باسم الحسابات المستحقة. إذا كان عميل شانتي يعاني ماليًا أو حتى يخرج من العمل، فقد لا تحصل أبدًا على أجر مقابل هذا العمل، ولكن بيان الدخل سيظهر المبيعات، وبالتالي ربما الربح. إذا توقف العميل عن العمل، فلن يحتوي الحساب المصرفي التجاري على أي دليل على الربح.

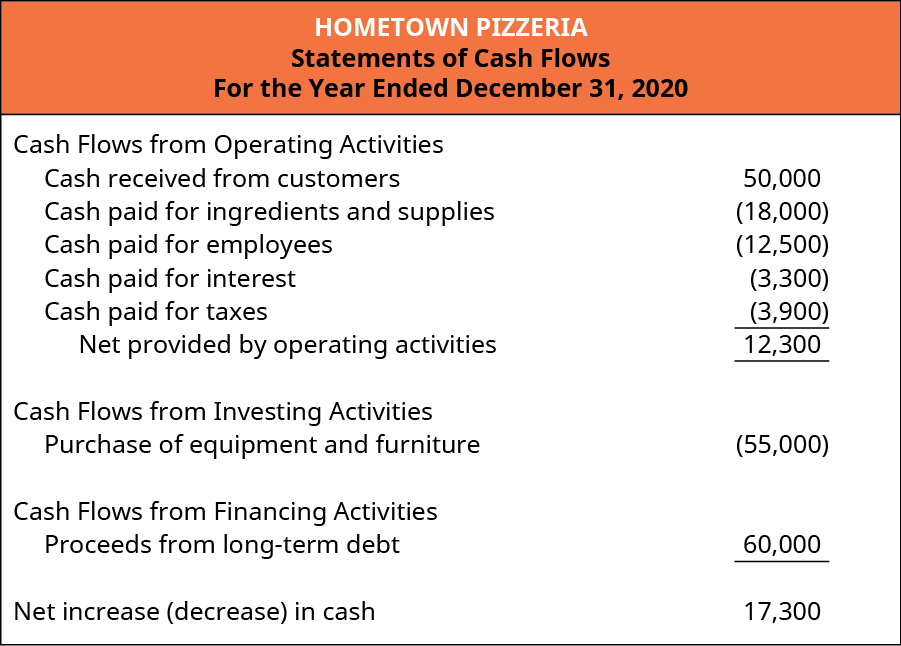

ولهذا السبب تم تطوير بيان التدفقات النقدية. وهو يأخذ في الاعتبار هذه الاختلافات، ويعرض فقط الأنشطة التي تؤدي إلى استلام النقد أو الدفع النقدي. لفهم الغرض من بيان التدفقات النقدية واستخدامه بشكل أفضل، دعونا ننظر أولاً إلى هذا البيان مرة أخرى في سياق مطعم للبيتزا (الشكل 9.14).

الشكل 9.14 هذا هو بيان التدفقات النقدية من Hometown Pizzeria. (CC BY 4.0؛ جامعة رايس وOpenStax)

كما نرى في بيان التدفقات النقدية لـ Hometown Pizzeria، على الرغم من أن العمليات الأساسية تولد تدفقًا نقديًا إيجابيًا، إلا أن عملية شراء كبيرة كانت مطلوبة. هذا أمر شائع في بداية الأعمال التجارية. لن يتم تجهيز كل موقع بمطبخ تجاري ومنطقة لتناول الطعام، لذلك قد تحتاج الشركة إلى شراء سلع مثل فرن البيتزا وكراسي وطاولات الطعام. لاحظ أنه على الرغم من أن بيان الدخل يقترب من التدفق النقدي من العمليات، إلا أنه لن يُظهر التدفق الكبير الناتج عن الشراء الأولي للمعدات. كان من الممكن التعامل مع هذا الشراء كأصل في سياق المعادلة المحاسبية وكان سيتم تسجيله في الميزانية العمومية. لذلك من هذا الاختلاف الكبير وحده، يمكننا أن نرى لماذا يقول بعض الناس أن بيان التدفقات النقدية هو أهم البيانات المالية. إنه يسد الفجوة بين بيان الدخل والميزانية العمومية.

كما ترى في الشكل، يتم تقسيم بيان التدفقات النقدية إلى ثلاثة أقسام. الأول هو الأنشطة التشغيلية والأنشطة اليومية للشركة، بما في ذلك شراء الإمدادات ودفع الإيجار وتلقي النقد من العملاء. يوضح هذا القسم للقارئ مدى فعالية نموذج أعمال الشركة في توليد التدفق النقدي.

تشمل الأنشطة الاستثمارية عمليات شراء كبيرة من المعدات أو المرافق. على سبيل المثال، عندما تقوم Amazon بتطوير مقرها الثاني، سيتم تسجيل مليارات الدولارات التي يتم إنفاقها كأنشطة استثمارية. بالإضافة إلى ذلك، إذا كان لدى الشركة فائض من النقد، فقد تشتري الأوراق المالية مثل الأسهم والسندات، والتي لها عائد استثمار أعلى من حساب التوفير المصرفي التقليدي. يخبر هذا القسم القارئ أين تنفق الشركة الأموال من حيث عمليات الاستحواذ الكبيرة.

القسم الثالث من بيان التدفقات النقدية هو أنشطة التمويل. يخبر هذا القسم القارئ من أين تأتي دفعات نقدية جديدة. يحتاج مالكو Hometown Pizzeria إلى إيجاد طريقة لدفع ثمن معدات المطبخ والأثاث. إذا كان لديهم مثل هذا المبلغ في مدخراتهم الشخصية، فيمكنهم ببساطة المساهمة به في الشركة بأنفسهم. إذا لم يكن لديهم المال بالفعل، فسيحتاجون إلى البحث عن مصادر أخرى، مثل القروض أو أنواع المستثمرين التي تمت مناقشتها في نظرة عامة على تمويل ريادة الأعمال واستراتيجيات المحاسبة. بشكل عام، يتم أيضًا حجز أي نشاط تمويلي في الميزانية العمومية أيضًا. يوضح هذا القسم من البيان المصادر التي استخدمها المالكون لتوليد الأموال الخارجية القادمة إلى الشركة. يشير دائمًا إلى المتطلبات المستقبلية أيضًا. على سبيل المثال، إذا قام أحد البنوك بإقراض مطعم البيتزا المال، فإننا نعلم أنه سيتعين سداده في المستقبل. لذلك ستحتاج الشركة إلى التأكد من تخصيص الأموال لتسديد الدفعات الشهرية. إذا ساهم المستثمرون الجدد بالمال، فما هي طريقة عائد الاستثمار التي سيبحثون عنها؟ إذا قرروا البحث عن توزيعات منتظمة للأرباح، فسيتعين عليهم أخذ ذلك في الاعتبار.

رابط للتعلم

من الجيد أن تتعرف على نوع تقارير شركات المعلومات كل عام. اطلع على التقرير السنوي لـ Best Buy لعام 2017 لمعرفة المزيد عن Best Buy. لاحظ الميزانية العمومية للشركة في الصفحة 53 من التقرير وبيان الدخل في الصفحة 54. تحتوي هذه التقارير على معلومات أكثر بكثير من البيانات المالية التي شاهدتها، ولكن عند قراءتها، ستلاحظ بعض العناصر المألوفة.

الإسقاطات

من بين أقوى الأدوات التي يمكن لأصحاب الأعمال استخدامها هي الإسقاطات. الإسقاط هو توقع للعمليات المستقبلية للشركة. إنه مشهد للأعمال: كيف تبدو الأشهر القليلة القادمة؟ ماذا عن العام المقبل؟ سيحدد الإسقاط مستوى المدفوعات المتوقع أن تأتي وتوقيت التكاليف المتكبدة. يتيح ذلك لصاحب العمل فهم التمويل المحتمل الذي يجب تأمينه.

هناك مفهومان رئيسيان يتعلقان بالإسقاطات وهما معدل التشغيل ومعدل الحرق. يساعد معدل التشغيل على الاستقراء في المستقبل. على سبيل المثال، إذا كان مطعم البيتزا يحقق مبيعات قدرها 10,000 دولار شهريًا، فإن ذلك يُترجم إلى معدل تشغيل سنوي قدره 120,000 دولار سنويًا. إن ضرب المبلغ الشهري في اثني عشر يخبرنا بالمبلغ السنوي؛ وإذا أردنا توقعات ربع سنوية، فسنضرب المبلغ الشهري في ثلاثة. هذا مفيد لشرح للمستثمرين كيف ستبدو الشركة الآن بعد أن حققت قوة جذب في تحقيق المبيعات.

معدل الحرق هو المعدل الذي يتجاوز فيه التدفق النقدي التدفق النقدي، أو بشكل أساسي مقدار الأموال التي تنفقها الشركة بشكل عام كل شهر. قبل تحقيق الإيرادات، أو توليد ما يكفي لتحقيق التعادل، ستتكبد الشركات الناشئة خسائر. إن فهم السرعة التي تتجاوز بها النفقات الإيرادات يساعد أصحاب الأعمال على التخطيط وفقًا لذلك. على سبيل المثال، إذا استغرق تجديد مطعم البيتزا ستة أشهر وكان الإيجار الشهري هو 2000 دولار، فإن معدل الحرق هو 2000 دولار شهريًا ويتوقع أن الشركة ستحتاج إلى 12,000 دولار إضافية (2000 دولار × ستة أشهر) متاحة للتمويل بالإضافة إلى تكلفة التجديدات. يجب دفع إيجار الموقع، حتى إذا لم يكن مطعم البيتزا مفتوحًا للعمل بعد.

خلال المرحلة الأولية للشركة، يمكن أيضًا استخدام التوقعات لإظهار المستثمرين المحتملين مدى سرعة الشركة في جني الأموال ونأمل أن تلهمهم للاستثمار في المشروع. تمامًا كما هو الحال في Shark Tank، يتم استخدام الإسقاطات أثناء «الملعب». يريد المستثمرون والمقرضون أن يروا بالضبط كيف يمكنهم توقع أداء الأعمال ومدى السرعة التي تحقق بها الشركة نتائج مالية إيجابية.

تحليل التعادل

جزء مهم آخر من التخطيط لأصحاب الأعمال الجدد هو فهم نقطة التعادل، وهي مستوى العمليات التي تؤدي إلى إيرادات كافية تمامًا لتغطية التكاليف. لا ينتج عنه ربح ولا خسارة. لحساب نقطة التعادل، يجب عليك أولاً فهم سلوك أنواع مختلفة من التكاليف: المتغيرة والثابتة.

تتقلب التكاليف المتغيرة مع مستوى الإيرادات. بالعودة إلى Hometown Pizzeria، نرى أن تكلفة المكونات ستكون تكلفة متغيرة. في القسم السابق، أشرنا أيضًا إلى هذه التكلفة على أنها تكلفة البضائع المباعة. تعتمد التكاليف المتغيرة على عدد البيتزا المباعة، بهدف شراء ما يكفي من المكونات بحيث لا تنفد الإمدادات التجارية أو تتعرض للتلف. في هذا المثال، تبلغ تكلفة صنع البيتزا 4 دولارات، وبالتالي فإن إجمالي التكاليف المتغيرة في أي شهر يساوي 4 أضعاف عدد البيتزا المصنوعة. هذا يختلف عن التكلفة الثابتة مثل الإيجار، والتي تظل كما هي كل شهر بغض النظر عما إذا كانت البيتزا تبيع أي بيتزا أم لا.

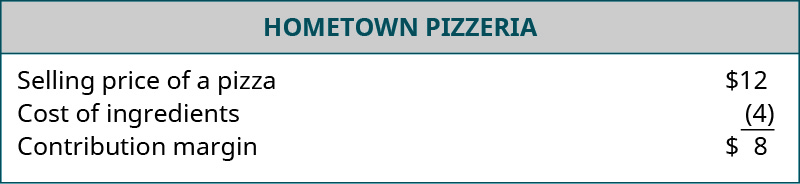

الخطوة الأولى في فهم نقطة التعادل هي حساب هامش المساهمة لكل عنصر تم بيعه. هامش المساهمة هو إجمالي الربح من سلعة واحدة تم بيعها. لذلك، فإن سعر البيع ناقص التكاليف المتغيرة هو هامش المساهمة. سعر بيع البيتزا في Hometown Pizzeria هو 12 دولارًا. التكلفة المتغيرة هي 4 دولارات، مما ينتج عنه هامش مساهمة قدره 8 دولارات لكل بيتزا. ستذهب هذه الـ 8 دولارات لدفع نفقات أخرى؛ عندما تتم تغطيتها، سيتم إضافة الباقي إلى الربح. بمجرد أن نفهم مقدار مساهمة كل عنصر تم بيعه في النفقات الأخرى، نفهم كيف تتصرف هذه التكاليف الأخرى (الشكل 9.15).

الشكل 9.15 هذا هو هامش مساهمة Hometown Pizzeria. (CC BY 4.0؛ جامعة رايس وOpenStax)

الفئة الرئيسية الأخرى من التكاليف هي التكاليف الثابتة. التكاليف الثابتة هي مبلغ محدد ولا تتغير، بغض النظر عن مقدار المبيعات. في السابق، أشرنا إلى الإيجار على أنه مثل هذه التكلفة، ولكن معظم التكاليف الأخرى للشركة تعمل بهذه الطريقة أيضًا. على الرغم من أن بعض التكاليف تختلف من شهر لآخر، إلا أن التكاليف توصف بأنها متغيرة فقط إذا كانت ستزيد إذا قامت الشركة ببيع عنصر آخر. عادةً ما تعتبر التكاليف مثل التأمين والأجور واللوازم المكتبية تكاليف ثابتة.

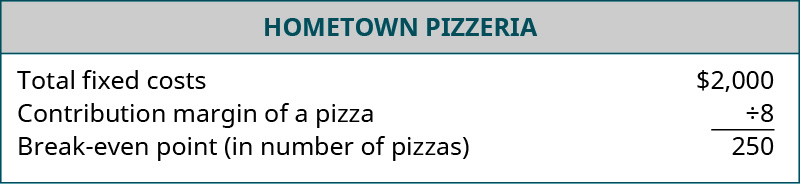

بمجرد تحديد التكاليف المتغيرة والثابتة، يمكن استخدام هذه المعلومات لإنتاج تحليل التعادل. إن حساب نقطة التعادل هو ببساطة مسألة قسمة إجمالي التكاليف الثابتة على هامش المساهمة. للتوضيح، لنفترض أن Hometown Pizzeria لا تزال تبيع البيتزا بهامش مساهمة قدره 8 دولارات لكل منها. لنفترض أيضًا أن التكلفة الثابتة الوحيدة هي إيجار 2000 دولار شهريًا. إذا أردنا معرفة عدد البيتزا التي يحتاج المالك إلى بيعها كل شهر لدفع الإيجار، فإننا نقسم 2000 دولار على 8 دولارات. وينتج عن ذلك نقطة التعادل التي تصل إلى 250 قطعة بيتزا. نعلم الآن أنه إذا كان مطعم البيتزا يبيع 250 بيتزا شهريًا، فسيتم دفع إيجاره بالكامل. أي بيتزا إضافية يتم بيعها تضيف إلى أرباح الشركة. إذا كانت الشركة تبيع أقل من 250 بيتزا، فلن تحقق دخلاً كافيًا لتغطية الإيجار وستتكبد خسارة. عندما تتكبد الشركة خسارة، سيحتاج المالكون إلى المساهمة بمزيد من مدخراتهم الشخصية أو احتمال الوقوع في الديون (الشكل 9.16).

الشكل 9.16 هذه هي نقطة التعادل في Hometown Pizzeria. (CC BY 4.0؛ جامعة رايس وOpenStax)

يوفر فهم نقطة التعادل للأعمال التجارية قدرًا كبيرًا من البصيرة. على المستوى الأساسي، يوضح عدد وحدات المنتج التي يجب بيعها لتغطية نفقات العمل وعدم تكبد خسارة. قد يساعد أيضًا أصحاب الأعمال على فهم متى تكون التكاليف مرتفعة جدًا وتحديد عدد الوحدات التي يجب بيعها لتحقيق التعادل. يمكن أن يساعد تحقيق ذلك مقدمًا رواد الأعمال على تجنب بدء عمل تجاري لن يؤدي إلا إلى خسائر.

اعمل على ذلك

حساب تحليل التعادل

ضع في اعتبارك أداة تحليل التعادل. باستخدام نفس هامش المساهمة المقدم (8 دولارات للبيتزا)، احسب نقطة التعادل إذا اخترنا مدينة أكثر تكلفة. كم عدد البيتزا التي نحتاجها لمعرفة ما إذا كانت تكاليفنا الثابتة هي 5,000 دولار شهريًا؟ ماذا لو كانوا 10,000 دولار في الشهر؟