3.4: إجراء تحليل حساسية التعادل لبيئة متعددة المنتجات في ظل مواقف الأعمال المتغيرة

- Page ID

- 190886

حتى هذه النقطة في تحليل CVP الخاص بنا، افترضنا أن الشركة تبيع منتجًا واحدًا فقط، لكننا نعلم أنه من الناحية الواقعية، ليس هذا هو الحال. تعمل معظم الشركات في بيئة متعددة المنتجات، حيث تبيع منتجات مختلفة، أو تصنع منتجات مختلفة، أو تقدم أنواعًا مختلفة من الخدمات. تقوم الشركات بتسعير كل منتج من منتجاتها أو خدماتها بشكل مختلف، وتختلف التكاليف المرتبطة بكل من هذه المنتجات أو الخدمات أيضًا. بالإضافة إلى ذلك، تمتلك الشركات موارد محدودة، مثل الوقت والعمل، ويجب أن تقرر المنتجات التي ستبيعها أو تنتجها وبأي كميات، أو الخدمات التي يجب تقديمها من أجل أن تكون الأكثر ربحية. غالبًا ما تكون اعتبارات الربحية هذه هي التي تساهم في جوهر قرار مزيج المبيعات.

أساسيات تحليل التعادل في بيئة متعددة المنتجات

من أجل إجراء تحليل التعادل لشركة تبيع منتجات متعددة أو تقدم خدمات متعددة، من المهم فهم مفهوم مزيج المبيعات. يمثل مزيج المبيعات النسب النسبية للمنتجات التي تبيعها الشركة - وبعبارة أخرى، النسبة المئوية لإجمالي إيرادات الشركة التي تأتي من المنتج A والمنتج B والمنتج C وما إلى ذلك. يعد مزيج المبيعات مهمًا لأصحاب الأعمال والمديرين لأنهم يسعون إلى الحصول على مزيج يزيد من الأرباح، حيث لا تتمتع جميع المنتجات بنفس هامش الربح. يمكن للشركات زيادة أرباحها إلى أقصى حد إذا كانت قادرة على تحقيق مزيج مبيعات غني بالمنتجات أو السلع أو الخدمات ذات الهامش المرتفع. إذا ركزت الشركة على مزيج المبيعات الثقيل مع العناصر ذات الهامش المنخفض، فإن الربحية الإجمالية للشركة ستعاني غالبًا.

يعد إجراء تحليل التعادل لهذه الشركات متعددة المنتجات أكثر تعقيدًا لأن كل منتج له سعر بيع مختلف، وتكلفة متغيرة مختلفة، وفي النهاية، هامش مساهمة مختلف. يجب علينا أيضًا المضي قدمًا على افتراض أن مزيج المبيعات يظل ثابتًا؛ إذا تغير، يجب مراجعة تحليل CVP ليعكس التغيير في مزيج المبيعات. من أجل الوضوح، سنفترض أيضًا أن جميع التكاليف هي تكاليف على مستوى الشركة، ويساهم كل منتج في تغطية هذه التكاليف على مستوى الشركة.

فكر مليًا في الأمر: بيع الغواصات

أنت مدير متجر فرعي يقع بالقرب من حرم الكلية. أضافت الكلية مؤخرًا مقهى على طراز الوجبات السريعة إلى مركز الطلاب، مما قلل من عدد الطلاب الذين يتناولون الطعام في مطعمك. البنود ذات الهامش الأعلى لديك هي المشروبات (هامش مساهمة تقريبًا\(90\%\)) والمشروبات النباتية (هامش مساهمة يبلغ تقريبًا\(75\%\)). كيف يمكنك استخدام تحليل CVP لمساعدتك على التنافس مع مقهى الكلية؟ ما الذي تقترحه كطرق ممكنة لزيادة الأعمال مع الحفاظ على مستويات الدخل المستهدفة؟

حساب تحليل التعادل في بيئة متعددة المنتجات

عندما تبيع شركة أكثر من منتج واحد أو تقدم أكثر من خدمة واحدة، يكون تحليل التعادل أكثر تعقيدًا لأنه لا يتم بيع جميع المنتجات بنفس السعر أو لها نفس التكاليف المرتبطة بها: كل منتج له هامش خاص به. وبالتالي، تعتمد نقطة التعادل في بيئة المنتجات المتعددة على مزيج المنتجات المباعة. علاوة على ذلك، عندما يتغير مزيج المنتجات، تتغير أيضًا نقطة التعادل. إذا تغير الطلب واشترى العملاء المزيد من المنتجات ذات الهامش المنخفض، فإن نقطة التعادل ترتفع. وعلى العكس من ذلك، إذا اشترى العملاء المزيد من المنتجات ذات الهامش المرتفع، تنخفض نقطة التعادل. في الواقع، حتى إذا ظل إجمالي دولارات المبيعات دون تغيير، يمكن أن تتغير نقطة التعادل بناءً على مزيج المبيعات. لنلقِ نظرة على مثال لكيفية عمل تحليل التعادل في بيئة متعددة المنتجات.

في تحليل CVP متعدد المنتجات، يُنظر إلى مزيج مبيعات الشركة كوحدة مركبة، ومجموعة مختارة من المنتجات المنفصلة المرتبطة معًا بما يتناسب مع مزيج المبيعات. لا يتم بيع الوحدة المركبة للعملاء ولكنها مفهوم يستخدم لحساب هامش المساهمة المجمع، والذي يتم استخدامه بعد ذلك لتقدير نقطة التعادل. فكر في الوحدة المركبة كسلة افتراضية من الفاكهة تحتوي على نسبة الفواكه الفردية التي تساوي مزيج مبيعات الشركة. إذا اشترينا هذه العناصر بشكل فردي لصنع سلة الفاكهة، فسيكون لكل منها سعر منفصل وهامش مساهمة مختلف. هذه هي الطريقة التي تعمل بها الوحدة المركبة في تحليل CVP. نحسب هوامش المساهمة لجميع الأجزاء المكونة للوحدة المركبة ثم نستخدم الإجمالي لحساب نقطة التعادل. من المهم ملاحظة أن التكاليف الثابتة يتم تخصيصها بين المكونات المختلفة (المنتجات) التي تشكل هذه الوحدة المركبة. في حالة استبعاد منتج من الوحدة المركبة أو مزيج المبيعات، يجب إعادة تخصيص التكاليف الثابتة بين المنتجات المتبقية.

إذا استخدمنا سلة الفاكهة كمثال، يمكننا أن ننظر إلى الفواكه الفردية التي تشكل السلة: التفاح والبرتقال والموز والكمثرى. نرى أن كل فاكهة على حدة لها سعر بيع وتكلفة. كل فاكهة لها هامش مساهمة خاص بها. ولكن كيف نحدد هامش المساهمة لمركب من الفاكهة، أو بعبارة أخرى، لسلة الفاكهة الخاصة بنا؟

بالنسبة للسلال الخاصة بنا، سنستخدم\(5\) التفاح\(3\) والبرتقال\(2\) والموز\(1\) والكمثرى. هذا يعني أن مزيج منتجاتنا كما هو\(5:3:2:1\) موضح في الشكل\(\PageIndex{1}\).

لاحظ أن هامش المساهمة المركب يعتمد على عدد وحدات كل عنصر مدرج في العنصر المركب. إذا قمنا بتغيير تكوين السلة، فإن هامش المساهمة المركب سيتغير على الرغم من أن هامش المساهمة للعناصر الفردية لن يتغير. على سبيل المثال، إذا قمنا بتضمين\(4\) التفاح فقط، فسيظل هامش مساهمة تفاحة واحدة ثابتًا\(\$0.35\)، ولكن هامش مساهمة التفاح في السلة ليس\(\$1.75\) كما هو الحال عندما يتم تضمين\(5\) التفاح في السلة.\(\$1.40\) دعونا ننظر إلى مثال إضافي ونرى كيف نجد نقطة التعادل لسلعة مركبة.

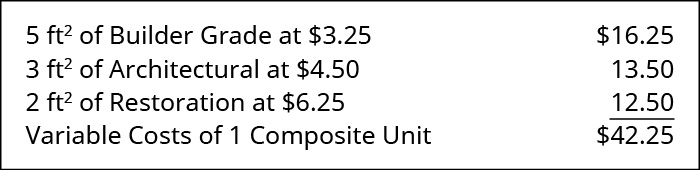

سننظر في West Brothers كمثال لتحليل التعادل متعدد المنتجات. تقوم شركة West Brothers بتصنيع وبيع\(3\) أنواع جوانب المنازل: فينيل الترميم والفينيل المعماري والفينيل من فئة البناء، ولكل منها سعر البيع الخاص بها والتكلفة المتغيرة وهامش المساهمة، كما هو موضح:

مزيج المبيعات لشركة West Brothers هو \(5 \mathrm{ft}^{2}\)من درجة البناء إلى الدرجة المعمارية إلى الفينيل \(2 \mathrm{ft}^{2}\)من درجة الترميم (نسبة\(5:3:2\)). \(3 \mathrm{ft}^{2}\) يمثل مزيج المبيعات هذا وحدة مركبة واحدة، وسعر البيع لوحدة مركبة واحدة هو:

التكاليف الثابتة لشركة West Brothers هي\(\$145,000\) سنويًا، والتكاليف المتغيرة لوحدة مركبة واحدة هي:

سنحسب هامش المساهمة لوحدة مركبة لـ West Brothers باستخدام نفس الصيغة كما كان من قبل:

\[\text {Selling Price per Composite Unit} - \text { Variable cost per Composite Unit} = \text {Contribution Margin per Composite Unit} \]

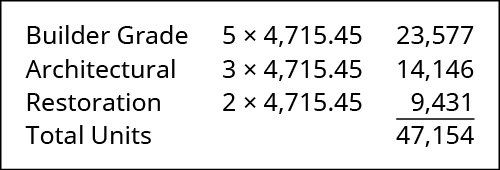

بتطبيق الصيغة، نحدد ذلك\(\$73 – \$42.25 = 30.75\). ثم نستخدم هامش المساهمة لكل وحدة مركبة لتحديد نقطة التعادل لـ West Brothers:

\[\text { Break-Even Point per Composite Unit }=\dfrac{\text { Total fixed costs }}{\text { Contribution margosite unit }}=\dfrac{\$ 145,000}{\$ 30.75}=4,715.45 \text { composite unit } \nonumber \]

ستنهار West Brothers حتى عندما تبيع\(4,715.45\) (أو\(4,716\) لأنها لا تستطيع بيع وحدة جزئية) الوحدات المركبة. لتحديد عدد كل منتج تحتاج West Brothers إلى بيعه، نطبق نسبة مزيج المبيعات (\(5:3:2\)) على كمية التعادل على النحو التالي:

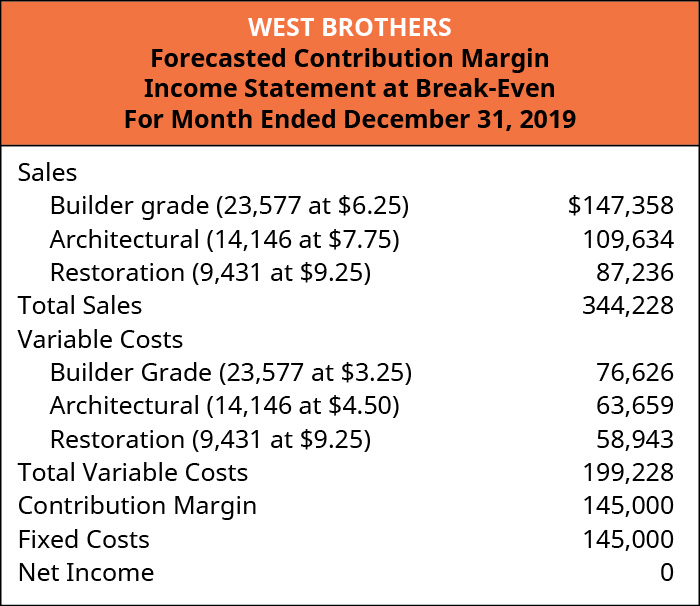

باستخدام بيان دخل هامش المساهمة المتوقع أو المقدر، يمكننا التحقق من أن الكميات المدرجة ستضع West Brothers في وضع التعادل.

يمكن لـ West Brothers استخدام تحليل CVP هذا لمجموعة واسعة من قرارات العمل ولأغراض التخطيط. ومع ذلك، تذكر أنه إذا تغير مزيج المبيعات عن نسبته الحالية، فإن نقطة التعادل ستتغير. لأغراض التخطيط، يمكن لـ West Brothers تغيير مزيج المبيعات أو سعر المبيعات أو التكلفة المتغيرة لمنتج واحد أو أكثر من المنتجات في الوحدة المركبة وإجراء تحليل «What-if».

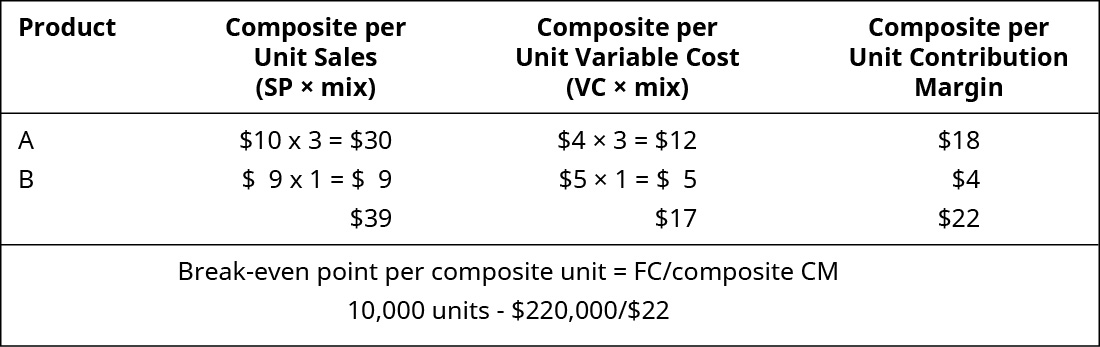

مثال\(\PageIndex{1}\): Margins in the Sales Mix

مزيج مبيعات شركة تبيع منتجين، A و B، هو\(3:1\). التكاليف المتغيرة لكل وحدة هي\(\$4\) للمنتج A والمنتج\(\$5\) B. يتم بيع المنتج A\(\$10\) وبيع المنتج B\(\$9\). التكاليف الثابتة للشركة هي\(\$220,000\).

- ما هو هامش المساهمة لكل وحدة مركبة؟

- ما نقطة التعادل في الوحدات المركبة؟

- كم عدد وحدات المنتج A والمنتج B التي ستبيعها الشركة عند نقطة التعادل؟

الحل

\(\text {Break-even per composite unit } = 15,385\).