3.5: حساب وتفسير هامش السلامة والرافعة التشغيلية للشركة

- Page ID

- 190853

ركزت مناقشتنا لتحليل CVP على المبيعات اللازمة لتحقيق التعادل أو الوصول إلى الربح المطلوب، ولكن هناك مفهومان آخران مفيدان فيما يتعلق بمبيعاتنا المتكافئة. هذه المفاهيم هي هامش الأمان والرافعة التشغيلية.

هامش الأمان

هامش أمان الشركة هو الفرق بين مبيعاتها الحالية ومبيعاتها المتكافئة. يخبر هامش الأمان الشركة بالمبلغ الذي يمكن أن تخسره في المبيعات قبل أن تبدأ الشركة في خسارة المال، أو بعبارة أخرى، قبل أن تنخفض الشركة عن نقطة التعادل. كلما ارتفع هامش الأمان، كلما انخفضت مخاطر عدم كسر التعادل أو تكبد الخسارة. من أجل حساب هامش الأمان، نستخدم الصيغة التالية:

\[\text { Margin of Safety in Dollars }=\text { Total Budgeted (or actual sales) - Break-Even Sales } \]

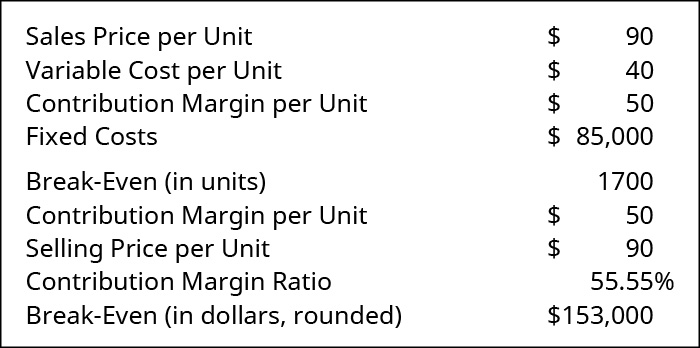

دعونا نلقي نظرة على Manteo Machine، وهي شركة تقوم بتصنيع الأجزاء التي يتم بيعها واستخدامها بعد ذلك في تصنيع المعدات الزراعية. بالنسبة لمنتجهم الأساسي، يكون تحليل التعادل على النحو التالي:

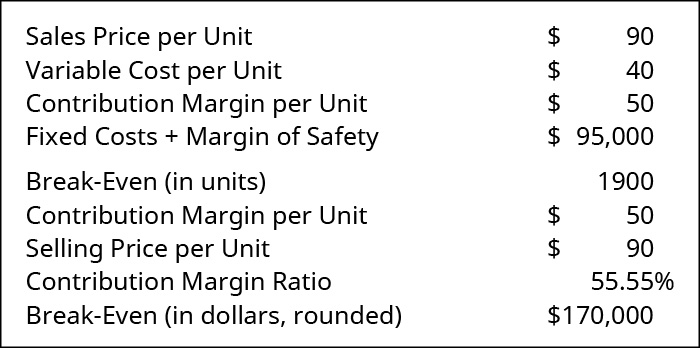

إن تفسير هذه المعلومات يخبر Manteo Machine أنه عندما تتساوى المبيعات\(\$153,000\)، فإنها ستكون عند نقطة التعادل. ومع ذلك، بمجرد انخفاض المبيعات عن هذا الرقم، سيكون لديهم صافي دخل تشغيلي سلبي. لقد قرروا أنهم يريدون هامش أمان قدره\(\$10,000\). ويمكنهم إضافة ذلك كما لو كانت تكلفة ثابتة (بنفس الطريقة التي أضفنا بها الربح المستهدف سابقًا) ثم العثور على نقطة التعادل الجديدة التي تتضمن\(\$10,000\) هامش أمان. إذا تعاملوا مع الأمر من هذا المنظور، فستظهر نقطة التعادل الجديدة على النحو التالي:

كما هو موضح في الشكل\(\PageIndex{2}\)، يتم العثور على هامش أمان\(1,900\) الوحدات من (\(\text { (FC + Margin of Safety)/CM per unit }=\$ 95,000 / \$ 50\)). وبالتالي، يجب بيع\(1,900\) الوحدات من أجل تلبية التكلفة الثابتة والحصول على\(\$10,000\) هامش أمان. هناك طريقة أخرى لمعرفة ذلك وهي إدراك أن\(\$10,000\) هامش الأمان سيتم تحقيقه\(\$50\) بزيادات بناءً على هامش المساهمة الحالي. هذا يعني أن الشركة ستحتاج إلى بيع\(200\) وحدات إضافية، وهي إضافة إضافية\(\$18,000\) في المبيعات للحصول على هامش الأمان المطلوب. كان التعادل الحقيقي، حيث تم الوفاء بالتكاليف الثابتة فقط، هو\(1,700\) الوحدات أو\(\$153,000\) المبيعات. النقطة التي ستحصل فيها الشركة على\(\$10,000\) هامش أمان هي\(1,900\) الوحدات أو\(\$171,000\) المبيعات. لاحظ أن المستوى الجديد للوحدات هو وحدات التعادل\(1,700\) بالإضافة إلى\(200\) وحدات هامش الأمان. يمكن رؤية الشيء نفسه بالنسبة لدولار المبيعات. المستوى الجديد من دولارات المبيعات المرغوبة هو المبيعات المتكافئة\(\$153,000\) بالإضافة إلى المبيعات الإضافية\(\$18,000\) لهامش الأمان.

يمكن أيضًا تحديد هامش الأمان عندما تعرف الشركة حجم مبيعاتها. على سبيل المثال، باعت Manteo Machine\(2,500\) الوحدات في مارس وتريد معرفة هامش الأمان الخاص بها عند حجم المبيعات هذا:

من هذا التحليل، تدرك Manteo Machine أن المبيعات يجب أن تنخفض بنسبة تزيد\(\$72,000\) عن مستواها الحالي قبل أن تعود إلى عمليات التعادل وتتعرض لخطر الخسارة.

الاعتبارات الأخلاقية: أهمية تحليل النطاق ذي الصلة

يتطلب اتخاذ القرارات الإدارية الأخلاقية أن يتم توصيل المعلومات بشكل عادل وموضوعي. قد يكون الفشل في تضمين الطلب على المنتجات الفردية في مزيج منتجات الشركة مضللاً. يمكن أن يؤدي تقديم معلومات محاسبية إدارية مضللة أو غير دقيقة إلى أن تصبح الشركة غير مربحة. إن تجاهل النطاق (النطاقات) ذات الصلة في وضع افتراضات حول سلوك التكلفة وتجاهل الطلب الفعلي على المنتج في سوق الشركة يؤدي أيضًا إلى تشويه المعلومات المقدمة للإدارة وقد يتسبب في قيام إدارة الشركة بإنتاج منتجات لا يمكن بيعها.

تفضل العديد من الشركات اعتبار هامش الأمان كنسبة مئوية من المبيعات، وليس كمبلغ بالدولار. من أجل التعبير عن هامش الأمان كنسبة مئوية، نقسم هامش الأمان (بالدولار) على إجمالي حجم المبيعات المدرج في الميزانية أو حجم المبيعات الفعلي. صيغة التعبير عن هامش الأمان كنسبة مئوية هي:

\[\text { Margin of Safety Percentage }=\dfrac{\text { Margin of Safety (dollars) }}{\text { Total Budget (or Actual) Sales (dollars) }} \]

في السابق، قمنا بحساب هامش الأمان الخاص بـ Manteo Machine على النحو التالي\(\$72,000\). كنسبة مئوية، سيكون

\[\dfrac{\$ 72,000}{\$ 225,000}=0.32 \text { or } 32 \% \nonumber \]

هذا يخبر الإدارة أنه طالما أن المبيعات لا تنخفض بأكثر من\(32\%\)، فإنها لن تعمل عند نقطة التعادل أو بالقرب منها، حيث ستتعرض لمخاطر أكبر تتمثل في التعرض للخسارة. في كثير من الأحيان، يتم تحديد هامش الأمان عند وضع ميزانيات المبيعات والتنبؤات في بداية السنة المالية، كما تتم إعادة النظر فيها بانتظام خلال فترات التخطيط التشغيلي والاستراتيجي.

الرافعة التشغيلية

وبنفس الطريقة التي يتحكم بها المديرون في مخاطر تكبد خسارة صافية من خلال مراقبة هامش الأمان الخاص بهم، فإن إدراك الرافعة التشغيلية للشركة أمر بالغ الأهمية للرفاهية المالية للشركة. الرافعة التشغيلية هي مقياس لمدى حساسية صافي دخل التشغيل بالنسبة للتغير في النسبة المئوية في دولارات المبيعات. عادة، كلما ارتفع مستوى التكاليف الثابتة، كلما ارتفع مستوى المخاطر. ومع ذلك، مع زيادة حجم المبيعات، عادة ما تكون المردود أكبر بتكاليف ثابتة أعلى مقارنة بالتكاليف المتغيرة الأعلى. وبعبارة أخرى، كلما زادت المخاطر زادت المكافأة.

أولاً، دعونا ننظر إلى هذا من مثال عام لفهم المكافأة. لنفترض أنك اضطررت\(\$10,000\) إلى الاستثمار وكنت تناقش بين وضع هذه الأموال في كسب السندات منخفضة المخاطر\(3\%\) أو اغتنام الفرصة وشراء الأسهم في شركة جديدة غير مربحة حاليًا ولكن لديها منتج مبتكر يتوقع العديد من المحللين أنه سينطلق وسيكون «الشيء الكبير» التالي. من الواضح أن هناك مخاطر أكبر في شراء الأسهم مقارنة بشراء السندات. إذا ظلت الشركة غير مربحة أو فشلت، فأنت عرضة لخسارة كل أو جزء من استثمارك، في حين أن السندات أقل خطورة وستستمر في دفع\(3\%\) الفائدة. ومع ذلك، فإن المخاطر المرتبطة بالاستثمار في الأسهم يمكن أن تؤدي إلى عائد أعلى بكثير إذا نجحت الشركة.

إذن كيف يرتبط هذا بالتكاليف الثابتة والشركات؟ لدى الشركات العديد من أنواع التكاليف الثابتة بما في ذلك الرواتب والتأمين والاستهلاك. هذه التكاليف موجودة بغض النظر عن مستويات الإنتاج أو المبيعات لدينا. وهذا يجعل التكاليف الثابتة أكثر خطورة من التكاليف المتغيرة، والتي تحدث فقط إذا قمنا بإنتاج وبيع سلع أو خدمات. عندما نبيع السلع، تعلمنا أن هامش المساهمة يذهب أولاً إلى تغطية التكاليف الثابتة ثم إلى الأرباح. فيما يلي مثال لكيفية تأثير التغييرات في التكاليف الثابتة على الربحية.

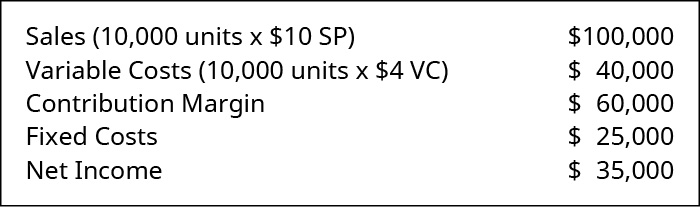

لدى شركة جراي بيان الدخل التالي:

ما هو تأثير تحويل\(\$10,000\) التكاليف الثابتة إلى التكاليف المتغيرة؟ ما هو تأثير تحويل\(\$10,000\) التكاليف المتغيرة إلى التكاليف الثابتة؟

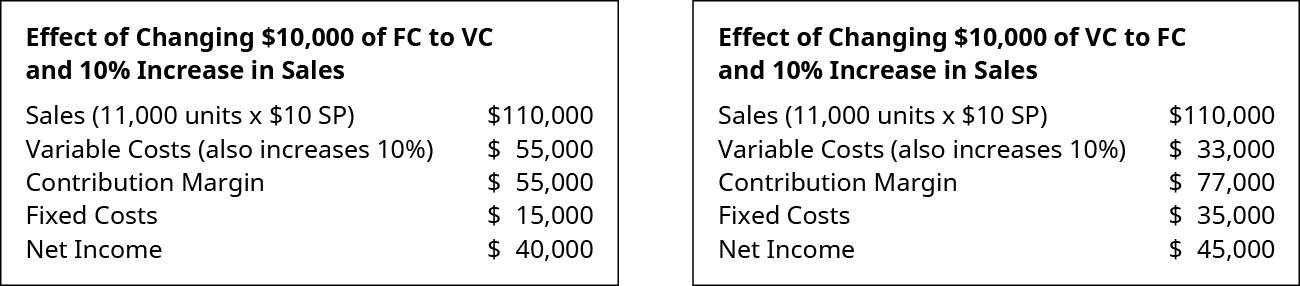

لاحظ أنه في هذه الحالة، ظل صافي دخل الشركة على حاله. الآن، انظر إلى تأثير تغيير التكاليف الثابتة إلى المتغيرة أو التكاليف المتغيرة إلى التكاليف الثابتة على صافي الدخل مع زيادة حجم المبيعات. افترض زيادة حجم المبيعات بمقدار\(10\%\).

كما ترى من هذا المثال، فإن نقل التكاليف المتغيرة إلى التكاليف الثابتة، مثل دفع رواتب الموظفين بالساعة، يعد أكثر خطورة من حيث أن التكاليف الثابتة أعلى. ومع ذلك، فإن العائد، أو صافي الدخل الناتج، يكون أعلى مع زيادة حجم المبيعات.

هذا هو السبب في أن الشركات مهتمة جدًا بإدارة تكاليفها الثابتة والمتغيرة وستنقل التكاليف أحيانًا من فئة إلى أخرى لإدارة هذه المخاطر. تتضمن بعض الأمثلة، كما ذكرنا سابقًا، نقل الموظفين بالساعة (متغير) إلى موظفين بأجر (ثابت)، أو استبدال موظف (متغير) بآلة (ثابتة). ضع في اعتبارك أن إدارة هذا النوع من المخاطر لا تؤثر فقط على الرافعة التشغيلية ولكن يمكن أن يكون لها تأثير على الروح المعنوية ومناخ الشركة أيضًا.

المفاهيم في الممارسة: الرافعة التشغيلية المتقلبة - لماذا تضيف المتاجر مسارات الدفع بالخدمة الذاتية؟

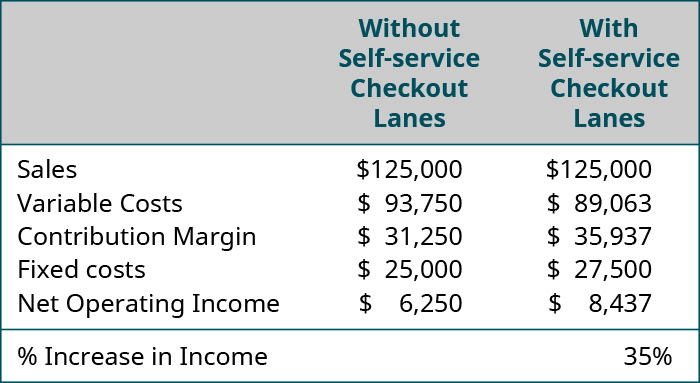

تنجم تقلبات الرافعة التشغيلية عن التغييرات في هيكل تكلفة الشركة. في حين أن أي تغيير في التكاليف المتغيرة أو الثابتة سيؤدي إلى تغيير الرافعة التشغيلية، فإن التقلبات غالبًا ما تنتج عن قرار الإدارة بتحويل التكاليف من فئة إلى أخرى. كما يوضح المثال التالي، يمكن أن تكون الميزة كبيرة عندما يكون هناك نمو اقتصادي (زيادة المبيعات)؛ ومع ذلك، يمكن أن يكون العيب كبيرًا بنفس القدر عندما يكون هناك انخفاض اقتصادي (انخفاض المبيعات). هذه هي المخاطر التي يجب إدارتها عند تحديد كيفية ووقت التسبب في تذبذب الرافعة المالية التشغيلية.

ضع في اعتبارك تأثير تقليل التكاليف المتغيرة (عدد أقل من مسارات الخروج التي يعمل بها الموظفون) وزيادة التكاليف الثابتة (المزيد من مسارات الخروج بالخدمة الذاتية). يقوم متجر\(\$125,000,000\) بمبيعات سنوية بتثبيت بعض مسارات الدفع بالخدمة الذاتية. هذا يزيد من تكاليفها الثابتة\(10\%\) ولكن يقلل من تكاليفها المتغيرة بمقدار\(5\%\). كما\(\PageIndex{7}\) يوضح الشكل، عند مستوى المبيعات الحالي، يمكن أن يؤدي ذلك إلى\(35\%\) زيادة هائلة في صافي دخل التشغيل. وإذا أدى التغيير إلى ارتفاع المبيعات، فإن الزيادة في صافي الدخل التشغيلي ستكون أكثر إثارة. قم بالحسابات وسترى أن كل\(1\%\) زيادة في المبيعات ستؤدي إلى\(6\%\) زيادة في صافي دخل التشغيل: تستحق التغيير بالفعل.

(في\(000\) الأماكن) بدون مسارات تسجيل الخروج للخدمة الذاتية، مع مسارات تسجيل الخروج للخدمة الذاتية (على التوالي): المبيعات\(\$125,000\)،\(125,000\)؛ التكاليف المتغيرة\(93,750\)،\(89,063\)؛ هامش المساهمة\(31,250\)،\(35,938\)؛ التكاليف الثابتة\(25,000\)،\(27,500\)؛ صافي دخل التشغيل\(6,250 8,438\)؛ النسبة المئوية للزيادة في \(35\)نسبة الدخل.

ومع ذلك، تواجه الشركة في هذا المثال أيضًا مخاطر سلبية. إذا لم يعجب العملاء بالتغيير بدرجة كافية بحيث انخفضت المبيعات بأكثر من ذلك\(6\%\)، فإن صافي الدخل التشغيلي سينخفض إلى ما دون المستوى الأصلي\(\$6,250\) ويمكن أن يصبح خسارة.

الرافعة التشغيلية لها تأثير مضاعف. التأثير المضاعف هو التأثير الذي يكون فيه للتغيير في المدخلات (مثل التكلفة المتغيرة لكل وحدة) بنسبة مئوية معينة تأثير أكبر (تأثير النسبة المئوية الأعلى) على الناتج (مثل صافي الدخل). لشرح مفهوم التأثير المضاعف، فكر في الاضطرار إلى فتح صندوق خشبي كبير جدًا وثقيل. يمكنك السحب والسحب بيديك طوال اليوم ولا تزال لا تمارس القوة الكافية لفتحه. ولكن، ماذا لو استخدمت رافعة على شكل قضيب لمضاعفة جهدك وقوتك؟ مقابل كل مقدار إضافي من القوة تقوم بتطبيقه على قضيب الرفع، يتم تطبيق قدر أكبر من القوة على الصندوق. قبل أن تعرفه، افتح الصندوق. تعمل الرافعة التشغيلية مثل هذا الحاجز: إذا كانت الرافعة التشغيلية مرتفعة، فإن الزيادة الصغيرة جدًا في المبيعات يمكن أن تؤدي إلى زيادة كبيرة في صافي دخل التشغيل.

كيف تزيد الشركة من الرافعة التشغيلية؟ الرافعة التشغيلية هي دالة لهيكل التكلفة، والشركات التي لديها نسبة عالية من التكاليف الثابتة في هيكل التكلفة لديها لديها رافعة تشغيلية أعلى. ومع ذلك، هناك جانب تحذيري للرافعة التشغيلية. نظرًا لأن الرافعة التشغيلية العالية هي نتيجة ارتفاع التكاليف الثابتة، إذا تقلص سوق منتجات الشركة أو سلعها أو خدماتها، أو إذا انخفض الطلب على منتجات الشركة أو سلعها أو خدماتها، فقد تجد الشركة نفسها ملزمة بدفع تكاليف ثابتة مع توفير إيرادات مبيعات قليلة أو معدومة. وجد المديرون الذين اتخذوا قرارًا بالسعي لتحقيق زيادات كبيرة في صافي الدخل التشغيلي من خلال استخدام الرافعة التشغيلية أنه عندما ينخفض طلب السوق، فإن ملاذهم الوحيد هو إغلاق أبوابهم. في الواقع، تتخذ العديد من الشركات الكبيرة قرارًا بتحويل التكاليف بعيدًا عن التكاليف الثابتة لحمايتها من هذه المشكلة بالذات.

رابط التعلم

خلال فترات تراجع المبيعات، هناك العديد من الأمثلة على الشركات التي تعمل على تحويل التكاليف بعيدًا عن التكاليف الثابتة. تشير مقالة Yahoo Finance هذه إلى أن العديد من شركات الطيران تقوم بتغيير هيكل التكلفة للابتعاد عن التكاليف الثابتة ونحو التكاليف المتغيرة مثل Delta Airlines. على الرغم من أنها تقلل من الرافعة التشغيلية، إلا أن انخفاض مخاطر الإعسار يعوضها أكثر من ذلك.

من أجل حساب درجة الرافعة التشغيلية عند مستوى معين من المبيعات، سنطبق الصيغة التالية:

\[\text { Degree of Operating Leverage }=\dfrac{\text { Contribution Margin }}{\text { Net Operating Income }} \]

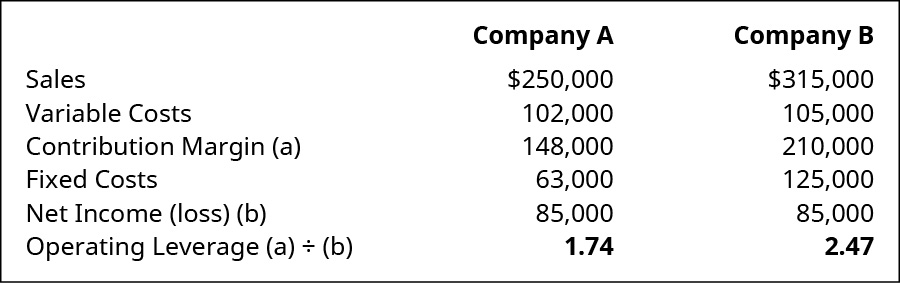

لمزيد من التوضيح لمفهوم الرافعة التشغيلية، سنلقي نظرة على شركتين ومراكز الرافعة التشغيلية الخاصة بهما:

تتمتع كلتا الشركتين بنفس الدخل الصافي\(\$85,000\)، ولكن الشركة B تتمتع بدرجة أعلى من الرافعة التشغيلية لأن تكاليفها الثابتة أعلى من تكاليف الشركة A. إذا أردنا أن نرى كيف تؤثر الرافعة التشغيلية على صافي الدخل التشغيلي، فيمكننا تطبيق الصيغة التالية:

\[\text {Degree of percentage Operating Leverage } \times \text { Percentage Change in Sales } = \text { Net Operating Income}\]

لنفترض أن كلا من الشركة A والشركة B تتوقعان زيادة بنسبة 10٪ في المبيعات. استنادًا إلى درجات الرافعة التشغيلية الخاصة بكل منها، ما هي النسبة المئوية للتغير في صافي الدخل التشغيلي؟

\[\begin{array}{l}{\text { Company } \mathrm{A}: 1.71 \times 10 \%=17.4 \%} \\ {\text { Company } \mathrm{B}: 2.47 \times 10 \%=24.7 \%}\end{array} \nonumber \]

بالنسبة للشركة A، مقابل كل\(10\%\) زيادة في المبيعات، سيزداد صافي دخل التشغيل\(17.4\%\). لكن الشركة B تتمتع بدرجة أعلى بكثير من الرافعة التشغيلية، وستؤدي\(10\%\) الزيادة في المبيعات إلى\(24.7\%\) زيادة صافي دخل التشغيل. توضح هذه الأمثلة بوضوح سبب استعداد الشركات، خلال فترات النمو، للمخاطرة بتكبد تكاليف ثابتة أعلى مقابل مكاسب مئوية كبيرة في صافي الدخل التشغيلي. ولكن ماذا يحدث في الفترات التي ينخفض فيها الدخل؟

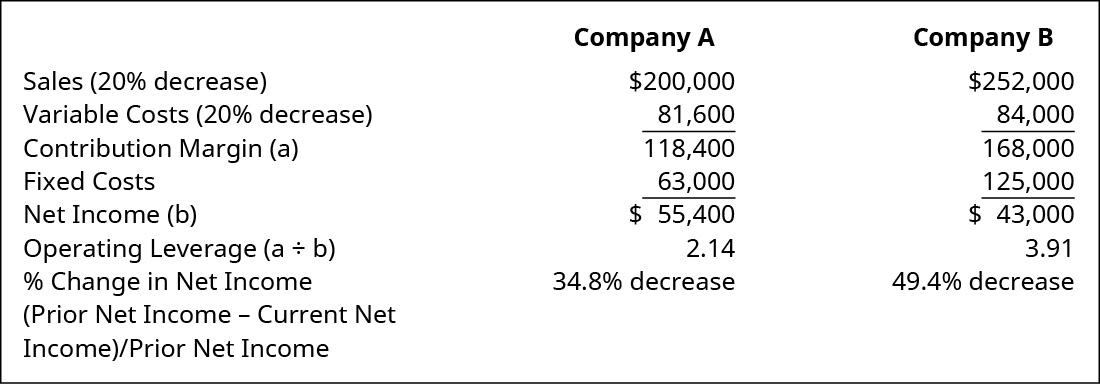

سنعود إلى الشركة A والشركة B، فقط هذه المرة، تظهر البيانات أنه كان هناك\(20\%\) انخفاض في المبيعات. لاحظ أن درجة الرافعة التشغيلية تتغير لكل شركة. أدى انخفاض الدخل إلى رافعة تشغيلية أعلى، مما يعني مستوى أعلى من المخاطر.

من المهم بنفس القدر تحقيق النسبة المئوية للانخفاض في الدخل لكلا الشركتين. \(20\%\)أدى الانخفاض في المبيعات إلى\(31.9\%\) انخفاض صافي الدخل للشركة A. بالنسبة للشركة B، أدى\(20\%\) الانخفاض في المبيعات إلى\(46.9\%\) انخفاض في صافي الدخل. كان من الممكن العثور على ذلك أيضًا من خلال أخذ الرافعة التشغيلية الأولية مضروبًا في\(20\%\) الانخفاض:

\[\begin{array}{l}{\text { Company } A: 20 \% \text { decreases } \times 1.74 \text { operating leverage }=34.8 \% \text { decrease in net income }} \\ {\text { Company } B: 20 \% \text { decreases } \times 2.47 \text { operating leverage }=49.4 \% \text { decrease in net income }}\end{array} \nonumber \]

يوضح هذا المثال أيضًا لماذا تبحث الشركات، خلال فترات التراجع، عن طرق لخفض تكاليفها الثابتة لتجنب التخفيضات الكبيرة في صافي دخل التشغيل.

فكر مليًا في الأمر: تكاليف النقل

أنت المحاسب الإداري لشركة تصنيع كبيرة. حققت الشركة مبيعات أعلى بكثير من نقطة التعادل، لكنها تحملت تاريخياً معظم تكاليفها كتكاليف ثابتة. إن النظرة المستقبلية للصناعة التي تعمل فيها ليست إيجابية. كيف يمكنك نقل المزيد من التكاليف بعيدًا عن التكاليف الثابتة لوضع الشركة في وضع مالي أفضل إذا تعرضت الصناعة، في الواقع، إلى الانكماش؟

التطبيق المستمر: محلات بقالة الفايكنج

قد تتساءل لماذا لا يمكن مقارنة صناعة البقالة بتجار التجزئة الكبار الآخرين مثل الأجهزة أو متاجر السلع الرياضية الكبيرة. تمامًا مثل تجار التجزئة الكبار الآخرين، تمتلك صناعة البقالة مزيجًا مشابهًا من المنتجات، حيث تحمل عددًا كبيرًا من العلامات التجارية الشهيرة بالإضافة إلى العلامات التجارية المنزلية. الفرق الرئيسي إذن هو أن هامش الربح لكل دولار من المبيعات (أي الربحية) أصغر من متاجر التجزئة الكبيرة النموذجية. كما أن معدل دوران المخزون ودرجة تلف المنتج أكبر بالنسبة لمحلات البقالة. بشكل عام، في حين أن التكاليف الثابتة والمتغيرة مماثلة لتجار التجزئة الكبار الآخرين، يجب على متجر البقالة بيع كميات هائلة من أجل تحقيق إيرادات كافية لتغطية تلك التكاليف.

ينعكس هذا في خطة العمل. على عكس الشركة المصنعة، سيحتوي متجر البقالة على مئات المنتجات في وقت واحد بمستويات مختلفة من الهامش، وكلها ستؤخذ في الاعتبار عند تطوير تحليل التعادل. راجع خطة العمل التي طورتها متاجر Viking Grocery Stores مع مراعاة فتح موقع جديد في سبرينغفيلد بولاية ميسوري لمعرفة كيف يقوم متجر البقالة بتطوير خطة عمل وتحقيق التعادل بناءً على منتجات متعددة.