3.3: إجراء تحليل حساسية التعادل لمنتج واحد في ظل ظروف العمل المتغيرة

- Page ID

- 190860

يعد العثور على نقطة التعادل أو المبيعات اللازمة لتحقيق الربح المطلوب مفيدًا جدًا للأعمال التجارية، ولكن يمكن أيضًا استخدام تحليل التكلفة والحجم والربح لإجراء تحليل الحساسية، والذي يوضح ما سيحدث إذا تغير سعر البيع أو الوحدات المباعة أو التكلفة المتغيرة لكل وحدة أو التكاليف الثابتة. تستخدم الشركات هذا النوع من التحليل للنظر في السيناريوهات المحتملة التي تساعدها في التخطيط.

رابط التعلم

شاهد هذا الفيديو الذي يوضح ما يحدث إذا تم تغيير واحد أو أكثر من المتغيرات في تحليل التعادل لمعرفة المزيد.

التأثيرات على التعادل في ظل ظروف العمل المتغيرة

غالبًا ما تتغير الظروف داخل الشركة أو داخل الصناعة أو حتى داخل الاقتصاد مما يؤثر على عملية صنع القرار في المنظمة. في بعض الأحيان، تكون هذه الآثار مفاجئة وغير متوقعة، على سبيل المثال، إذا دمر إعصار مصنع المورد الرئيسي للشركة؛ وفي أحيان أخرى، تحدث بشكل أبطأ، مثل عندما تؤثر المفاوضات النقابية على تكاليف العمالة الخاصة بك. في أي من هذه الحالات، ستتأثر التكاليف التي تتحملها الشركة. باستخدام تحليل CVP، يمكن للشركة التنبؤ بكيفية تأثير هذه التغييرات على الأرباح.

تغيير متغير واحد

لإظهار آثار تغيير أي من هذه المتغيرات، فكر في Back Door Café، وهو مقهى صغير يحمص حبوبه الخاصة لصنع مشروبات الإسبريسو والقهوة الذواقة. كما أنهم يبيعون مجموعة متنوعة من المخبوزات والقمصان التي تحمل شعارهم عليها. إنهم يتتبعون تكاليفهم بعناية ويستخدمون تحليل CVP للتأكد من أن مبيعاتهم تغطي تكاليفهم الثابتة وتوفر مستوى معقولًا من الربح للمالكين.

التغيير في سعر البيع

طلبت صاحبة Back Door من أحد موظفيها إجراء مسح للمقاهي الأخرى في المنطقة ووجد أنهم يتقاضون رسومًا\(\$0.75\) أكبر مقابل مشروبات الإسبريسو. ونتيجة لذلك، ترغب المالكة في تحديد ما سيحدث للدخل التشغيلي إذا رفعت سعرها بمقدار عادل\(\$0.50\) وظلت المبيعات ثابتة، لذلك تقوم بإجراء التحليل التالي:

المتغير الوحيد الذي تغير هو\(\$0.50\) الزيادة في أسعار مشروبات الإسبريسو الخاصة بهم، لكن صافي دخل التشغيل سيزيد بمقدار\(\$750\). هناك طريقة أخرى للتفكير في هذه الزيادة في الدخل وهي أنه إذا ارتفع سعر البيع بمقدار 1\(\$0.50\) لكل مشروب إسبريسو وكانت المبيعات المقدرة عبارة عن\(1,500\) وحدات، فسيؤدي ذلك إلى زيادة هامش المساهمة الإجمالي بمقدار\(\$750\). علاوة على ذلك، نظرًا لأن جميع التكاليف الثابتة تم تلبيتها من خلال انخفاض سعر البيع، فإن كل هذا\(\$750\) يذهب إلى الربح. مرة أخرى، هذا على افتراض أن سعر البيع المرتفع لا يقلل من عدد الوحدات المباعة. نظرًا لأن المقاهي الأخرى ستظل أعلى من Back Door، يعتقد المالك أنه لن يكون هناك انخفاض في حجم المبيعات.

عند إجراء هذا التعديل على سعر المبيعات، تشارك Back Door Café في التسعير المستهدف، وهي عملية تستخدم فيها الشركة تحليل السوق ومعلومات الإنتاج لتحديد الحد الأقصى للسعر الذي يرغب العملاء في دفعه مقابل سلعة أو خدمة بالإضافة إلى النسبة المئوية للترميز. إذا كان من الممكن إنتاج السلعة بتكلفة تسمح بنسبة الربح المرغوبة وكذلك تسليم السلعة بسعر مقبول للعميل، فيجب على الشركة المضي قدمًا في المنتج؛ وإلا فإن الشركة لن تحقق أهداف الربح المرجوة.

التغيير في التكلفة المتغيرة

في مارس، تلقت صاحبة Back Door خطابًا من مورد الأكواب الخاص بها يبلغها بوجود زيادة في\(\$0.05\) الأسعار بسبب ارتفاع أسعار المواد. افترض أن المثال يستخدم سعر البيع الأصلي\(\$3.75\) لكل وحدة. تريد المالك معرفة ما سيحدث لصافي الدخل التشغيلي إذا استوعبت زيادة التكلفة، لذلك تقوم بإجراء التحليل التالي:

إنها مندهشة عندما ترى أن مجرد\(\$0.05\) زيادة في التكاليف المتغيرة (الكؤوس) ستقلل من صافي دخلها بمقدار\(\$75\). قد تقرر المالك أنها بخير مع الدخل المنخفض، ولكن إذا أرادت الحفاظ على دخلها، فستحتاج إلى العثور على مورد أكواب جديد، أو تقليل التكاليف الأخرى، أو نقل زيادة الأسعار إلى عملائها. نظرًا لأن الزيادة في تكلفة الكؤوس كانت تكلفة متغيرة، يمكن ملاحظة التأثير على صافي الدخل من خلال أخذ الزيادة في تكلفة الوحدة\(\$0.05\)، وضربها بالوحدات المتوقع بيعها،\(1,500\)، لمعرفة التأثير على هامش المساهمة، والذي سيكون في هذه الحالة انخفاضًا قدره \(\$75\). وهذا يعني أيضًا انخفاضًا في صافي الدخل بمقدار\(\$75\).

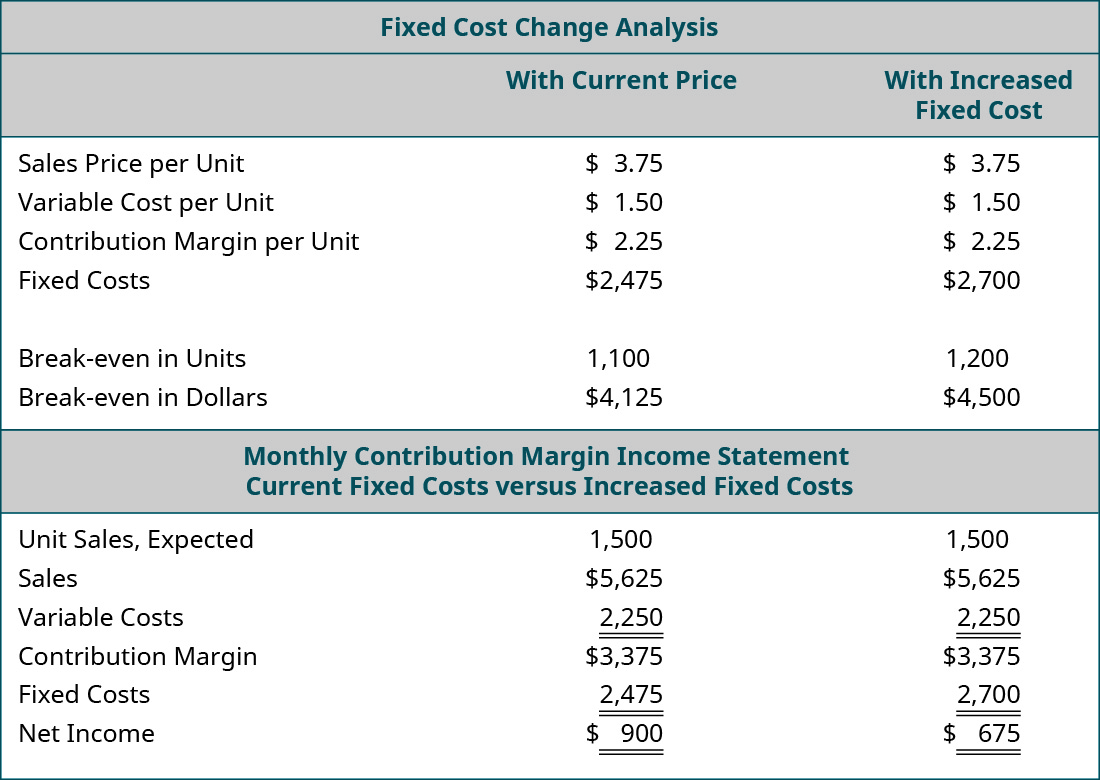

التغيير في التكلفة الثابتة

عقد إيجار مقهى باك دور قادم للتجديد. يتصل المالك بالمالك للإشارة إلى رغبتها في تجديد عقد الإيجار\(5\) لسنوات أخرى. يسعد المالك أن يسمع أنها ستستمر في الاستئجار منه ولكنه يخبرها أن الإيجار سيزداد\(\$225\) شهريًا. إنها ليست متأكدة من قدرتها على تحمل تكلفة إضافية\(\$225\) شهريًا وتخبره أنها بحاجة إلى إلقاء نظرة على أرقامها وستتصل به مرة أخرى. تقوم بسحب جدول بيانات CVP الخاص بها وتعديل تكاليفها الشهرية الثابتة صعودًا\(\$225\). افترض أن المثال يستخدم سعر البيع الأصلي\(\$3.75\) لكل وحدة. نتائج تحليلها لتأثير زيادة الإيجار على صافي دخلها السنوي هي:

نظرًا لأن زيادة الإيجار هي تغيير في التكلفة الثابتة، يظل هامش المساهمة لكل وحدة كما هو. ومع ذلك، تزداد نقطة التعادل في كل من الوحدات والدولار بسبب الحاجة إلى المزيد من وحدات المساهمة لتغطية الزيادة\($225\) الشهرية في التكاليف الثابتة. إذا وافقت صاحبة الباب الخلفي على زيادة الإيجار لعقد الإيجار الجديد، فمن المرجح أن تبحث عن طرق لزيادة هامش المساهمة لكل وحدة لتعويض هذه الزيادة في التكاليف الثابتة.

في كل من الأمثلة السابقة، تم تغيير متغير واحد فقط - حجم المبيعات أو التكاليف المتغيرة أو التكاليف الثابتة. هناك بعض التعميمات التي يمكن إجراؤها فيما يتعلق بكيفية تأثير التغيير في أي من هذه المتغيرات على نقطة التعادل. يتم تلخيص هذه التعميمات في الجدول\(\PageIndex{1}\).

| حالة | النتيجة |

|---|---|

| زيادات أسعار المبيعات | انخفاض نقطة التعادل (هامش المساهمة أعلى، تحتاج إلى مبيعات أقل لتحقيق التعادل) |

| انخفاض سعر المبيعات | زيادة نقاط التعادل (هامش المساهمة أقل، تحتاج إلى المزيد من المبيعات لتحقيق التعادل) |

| زيادة التكاليف المتغيرة | زيادة نقاط التعادل (هامش المساهمة أقل، تحتاج إلى المزيد من المبيعات لتحقيق التعادل) |

| انخفاض التكاليف المتغيرة | انخفاض نقطة التعادل (هامش المساهمة أعلى، تحتاج إلى مبيعات أقل لتحقيق التعادل) |

| زيادة التكاليف الثابتة | زيادة نقاط التعادل (لا يتغير هامش المساهمة، ولكنه يحتاج إلى المزيد من المبيعات لتلبية التكاليف الثابتة) |

| انخفاض التكاليف الثابتة | انخفاض نقطة التعادل (لا يتغير هامش المساهمة، ولكنه يحتاج إلى مبيعات أقل لتلبية التكاليف الثابتة) |

رابط التعلم

شاهد هذا الفيديو الذي يستعرض، خطوة بخطوة، كيفية حساب الكسر حتى بالوحدات والدولار وعلى مستوى الربح أو المبيعات المطلوب لمعرفة المزيد.

تغيير المتغيرات المتعددة

لقد قمنا بتحليل الحالات التي يتغير فيها متغير واحد، ولكن في كثير من الأحيان، سيحدث أكثر من تغيير واحد في كل مرة. على سبيل المثال، قد تحتاج الشركة إلى خفض سعر البيع للمنافسة، ولكنها قد تكون قادرة أيضًا على خفض بعض التكاليف المتغيرة عن طريق تبديل الموردين.

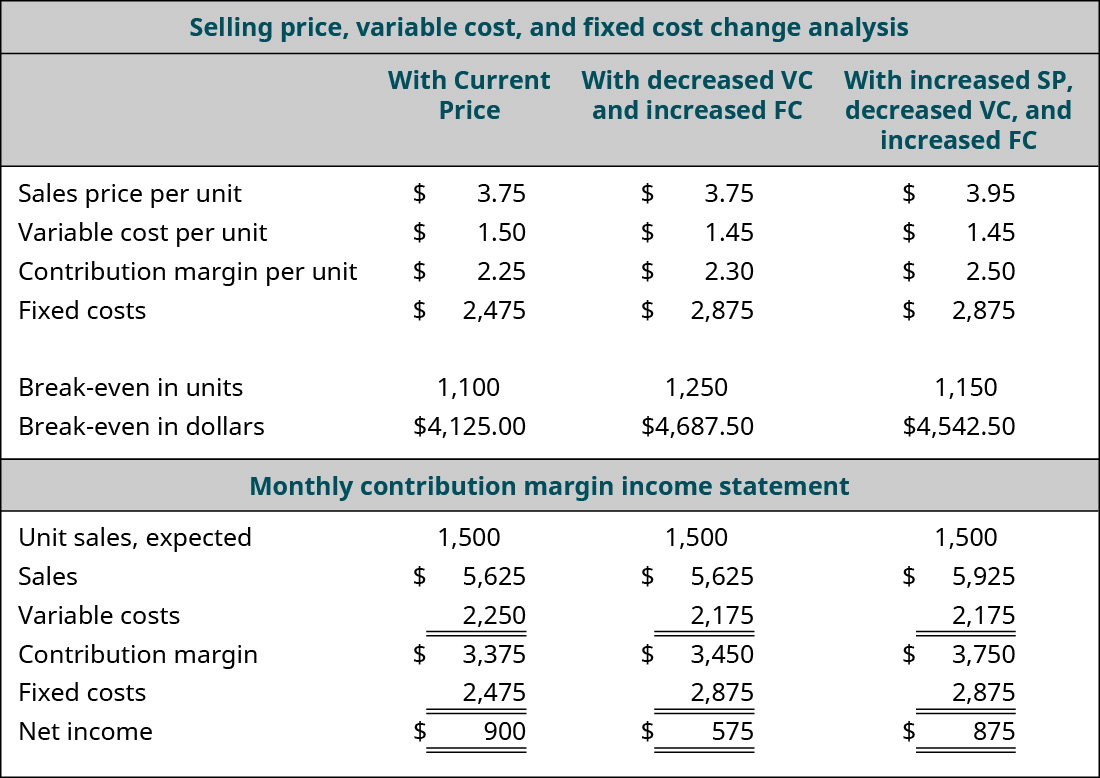

لنفترض أن مقهى Back Door Café لديه الفرصة لشراء آلة إسبريسو جديدة من شأنها تقليل كمية حبوب البن المطلوبة لمشروب الإسبريسو عن طريق وضع الحبوب تحت ضغط أعلى. ستكلف الماكينة الجديدة\(\$15,000\)، لكنها ستخفض التكلفة المتغيرة لكل كوب بمقدار\(\$0.05\). تريد المالك معرفة التأثير على صافي الدخل التشغيلي ونقطة التعادل إذا اشترت الجهاز الجديد. لقد قامت بترتيب تمويل الجهاز الجديد وستؤدي الدفعة الشهرية إلى زيادة تكاليفها الثابتة\(\$400\) شهريًا. عندما تجري هذا التحليل، تحصل على النتائج التالية:

بالنظر إلى تحليل «what-if»، نرى أن هامش المساهمة لكل وحدة يزداد بسبب\(\$0.05\) انخفاض التكلفة المتغيرة لكل وحدة. ونتيجة لذلك، أصبح لديها هامش مساهمة إجمالي أعلى لتغطية النفقات الثابتة. هذا أمر جيد، لأن الدفعة الشهرية على آلة الإسبريسو تمثل تكلفة ثابتة متزايدة. على الرغم من زيادة نسبة هامش المساهمة، لا يكفي تعويض الزيادة في التكاليف الثابتة تمامًا، وقد ارتفعت نقطة التعادل الشهرية من\(\$4,125.00\) إلى\(\$4,687.50\). إذا كانت نقطة التعادل الجديدة في الوحدات رقمًا واقعيًا (ضمن النطاق ذي الصلة)، فستقرر شراء الجهاز الجديد لأنه بمجرد دفع ثمنها، ستنخفض نقطة التعادل الخاصة بها وسيرتفع صافي دخلها. يعد إجراء هذا التحليل طريقة فعالة للمديرين وأصحاب الأعمال للنظر إلى المستقبل، إذا جاز التعبير، ومعرفة تأثير قرارات الأعمال على وضعهم المالي.

دعونا ننظر إلى خيار آخر يجب على مالك Back Door Café مراعاته عند اتخاذ القرار بشأن هذا الجهاز الجديد. ماذا سيحدث إذا اشترت الآلة الجديدة لتحقيق وفورات متغيرة في التكاليف ورفعت سعرها أيضًا بمقدار قليل\(\$0.20\)؟ إنها تشعر بالثقة في أن مثل هذه الزيادة الصغيرة في الأسعار لن يلاحظها عملاؤها تقريبًا ولكنها قد تساعدها في تعويض الزيادة في التكاليف الثابتة. تقوم بإجراء التحليل على النحو التالي:

يُظهر التحليل النتيجة المتوقعة: زيادة في هامش المساهمة لكل وحدة، وانخفاض في نقطة التعادل، وزيادة في صافي دخل التشغيل. لقد غيرت ثلاثة متغيرات في تكاليفها - سعر البيع والتكلفة المتغيرة والتكلفة الثابتة. في الواقع، فإن الزيادة الصغيرة في الأسعار تعيدها تقريبًا إلى صافي الدخل التشغيلي الذي حققته قبل شراء آلة expresso الجديدة.

الآن، يجب أن تبدأ في فهم سبب كون تحليل CVP أداة قوية. يمكن لمالك Back Door Café تشغيل عدد غير محدود من سيناريوهات «ماذا لو» هذه حتى تحقق الأهداف المالية لشركتها. هناك عدد قليل جدًا من الأدوات في المحاسبة الإدارية القوية والهادفة مثل تحليل التكلفة وحجم الربح.

المفاهيم في الممارسة: قوائم القيمة

في يناير 2018، أعادت ماكدونالدز قائمة\(\$1\) القيمة الخاصة بها. بعد إيقاف قائمة الدولار الشهيرة قبل ست سنوات، يحتوي الإصدار الجديد على قائمة بالعناصر التي لا يتم تسعيرها فقط\(\$1\)، ولكن\(\$3\) أيضًا.\(\$2\) كيف يمكن لماكدونالدز تقديم أصناف قائمة الطعام بهذا السعر المخفض؟ الحجم! على الرغم من أن الهامش في كل وحدة صغير جدًا، تأمل السلسلة الغذائية في تعويض الفرق في الكمية. كما يأملون أن يضيف المستهلكون عناصر ذات أسعار أعلى (وهامش أعلى) إلى طلباتهم. 1 ومع ذلك، لا تخلو الاستراتيجية من المخاطر، حيث أن ارتفاع تكاليف الغذاء أو العمالة يمكن أن يضع أصحاب الامتياز في وضع لا يغطي فيه تسعير القيمة تكاليف منتجاتهم. وقد قامت كل من شركة Rivals Taco Bell و Dunkin' Donuts بتسويق قوائم القيمة الخاصة بها بقوة، مما يجعل من المستحيل تقريبًا على ماكدونالدز تجاهل الاتجاه المتزايد بين المستهلكين لـ «تسعير القيمة». شاهد هذا الفيديو لمعرفة ما تقدمه ماكدونالدز للمستهلكين.

الحواشي

- زلاتي ماير. «يأمل عملاء ماكدونالدز في العودة يوم الخميس إلى قائمة الدولار الجديد.» الولايات المتحدة الأمريكية اليوم. 3 يناير 2018. https://www.usatoday.com/story/money...enu/996350001/