3.1: شرح هامش المساهمة وحساب هامش المساهمة لكل وحدة، ونسبة هامش المساهمة، وهامش المساهمة الإجمالي

- Page ID

- 190876

قبل فحص هوامش المساهمة، دعونا نراجع بعض المفاهيم الأساسية: التكاليف الثابتة والنطاق ذي الصلة والتكاليف المتغيرة وهامش المساهمة. التكاليف الثابتة هي تلك التكاليف التي لن تتغير ضمن نطاق معين من الإنتاج. على سبيل المثال، في الحالة الحالية، ستكون التكاليف الثابتة هي رسوم مبيعات الطلاب\(\$100\). بغض النظر عن عدد القمصان التي ينتجها النادي ضمن النطاق ذي الصلة، سيتم تحديد الرسوم\(\$100\). النطاق ذو الصلة هو مستوى نشاط الإنتاج المتوقع. تظل التكاليف الثابتة ثابتة ضمن النطاق ذي الصلة. إذا تجاوزت مستويات الإنتاج التوقعات، فستكون هناك حاجة إلى تكاليف ثابتة إضافية.

على سبيل المثال، افترض أن الطلاب سوف يستأجرون عربات صغيرة من مجمع السيارات في جامعتهم للقيادة إلى مؤتمرهم. تتسع سيارة الجامعة لثمانية ركاب، بتكلفة\(\$200\) لكل شاحنة. إذا أرسلوا واحدًا إلى ثمانية مشاركين، فستكون التكلفة الثابتة للشاحنة\(\$200\). إذا أرسلوا تسعة إلى ستة عشر طالبًا، فستكون التكلفة الثابتة\(\$400\) لأنهم سيحتاجون إلى شاحنتين. سننظر في النطاق ذي الصلة ليكون بين واحد وثمانية ركاب، وستكون التكلفة الثابتة في هذا النطاق\(\$200\). إذا تجاوزت النطاق الأولي ذي الصلة، فستزيد التكاليف الثابتة إلى تسعة إلى\(\$400\) ستة عشر راكبًا.

التكاليف المتغيرة هي تلك التكاليف التي تختلف لكل وحدة إنتاج. غالبًا ما تكون المواد المباشرة تكاليف متغيرة نموذجية، لأنك عادة ما تستخدم المزيد من المواد المباشرة عند إنتاج المزيد من العناصر. في مثالنا، إذا باع الطلاب\(100\) قمصانًا، بافتراض تكلفة فردية متغيرة لكل قميص\(\$10\)، فسيكون إجمالي التكاليف المتغيرة\(\$1,000\) (\(100 × \$10\)). إذا قاموا ببيع\(250\) القمصان، مرة أخرى بافتراض التكلفة الفردية المتغيرة لكل قميص\(\$10\)، فإن إجمالي التكاليف المتغيرة سيكون كذلك\(\$2,500 (250 × \$10)\).

هامش المساهمة هو المبلغ الذي يتجاوز به سعر بيع المنتج إجمالي التكلفة المتغيرة لكل وحدة. هذا الفرق بين سعر البيع والتكلفة المتغيرة لكل وحدة يسمى هامش المساهمة لأنه مساهمة كل وحدة في تغطية التكاليف الثابتة. عادةً ما يتم حسابها من خلال مقارنة إيرادات المبيعات الناتجة عن بيع عنصر واحد مقابل التكلفة المتغيرة للعنصر:

في مثالنا، إيرادات المبيعات من قميص واحد هي\(\$15\) والتكلفة المتغيرة للقميص الواحد\(\$10\)، وبالتالي فإن هامش المساهمة الفردية هو\(\$5\). يُفترض أن يغطي هامش\(\$5\) المساهمة هذا أولاً التكاليف الثابتة أولاً ثم يتم تحقيقه كأرباح.

كما سترى، ليست العمليات الصغيرة فقط، مثل سيناريو نادي المحاسبة المقدم في Prelude، هي التي تستفيد من تحليل التكلفة وحجم الربح (CVP). في مرحلة ما، تجد جميع الشركات نفسها تطرح نفس الأسئلة الأساسية: كم عدد الوحدات التي يجب بيعها للوصول إلى مستوى الدخل المطلوب؟ كم ستكلف كل وحدة؟ ما مقدار سعر البيع من كل وحدة الذي سيساعد في تغطية تكاليفنا الثابتة؟ على سبيل المثال، تواجه ستاربكس هذه الأسئلة نفسها كل يوم، فقط على نطاق أوسع. عند تقديم عناصر قائمة جديدة، مثل المشروبات الموسمية المتخصصة، يجب عليهم تحديد التكاليف الثابتة والمتغيرة المرتبطة بكل عنصر. قد لا تؤدي إضافة عناصر القائمة إلى زيادة تكاليفها الثابتة على المدى القصير (عبر الإعلانات والعروض الترويجية) فحسب، بل ستؤدي أيضًا إلى تكاليف متغيرة جديدة. تحتاج ستاربكس إلى تسعير هذه المشروبات بطريقة تغطي التكاليف المتغيرة لكل وحدة والتكاليف الثابتة الإضافية وتساهم في صافي الدخل الإجمالي. بغض النظر عن حجم المؤسسة أو صغرها، فإن فهم كيفية ارتباط التكاليف الثابتة والتكاليف المتغيرة والحجم بالدخل أمر حيوي لاتخاذ قرارات سليمة.

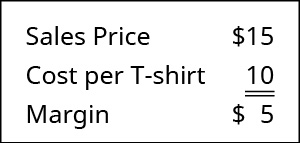

يتطلب فهم كيفية استخدام التكاليف الثابتة والتكاليف المتغيرة والمبيعات في تحليلات CVP فهمًا لمصطلح الهامش. ربما سمعت أن المطاعم ومحلات البقالة لديها هوامش منخفضة جدًا، بينما تتمتع متاجر المجوهرات ومحلات الأثاث بهوامش عالية جدًا. ماذا يعني «الهامش»؟ بأوسع المصطلحات، الهامش هو الفرق بين سعر بيع المنتج أو الخدمة وتكلفة الإنتاج. تذكر بيع قمصان نادي المحاسبة. كان الفرق بين سعر بيع القميص وسعر شراء القمصان هو هامش نادي المحاسبة:

تذكر أن اللبنات الأساسية للمحاسبة الإدارية أوضحت خصائص التكاليف الثابتة والمتغيرة وقدمت أساسيات سلوك التكلفة. دعونا الآن نطبق هذه السلوكيات على مفهوم هامش المساهمة. ستستخدم الشركة هذا «الهامش» لتغطية النفقات الثابتة ونأمل في تحقيق ربح. لنبدأ بفحص هامش المساهمة على أساس كل وحدة.

هامش مساهمة الوحدة

عندما يتم حساب هامش المساهمة على أساس كل وحدة، يشار إليه باسم هامش المساهمة لكل وحدة أو هامش مساهمة الوحدة. يمكنك العثور على هامش المساهمة لكل وحدة باستخدام المعادلة الموضحة في الشكل\(\PageIndex{4}\).

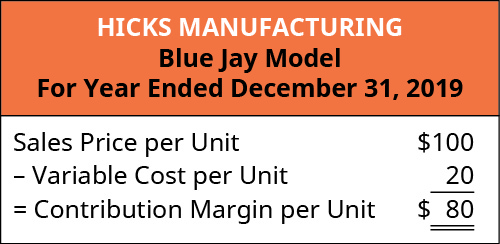

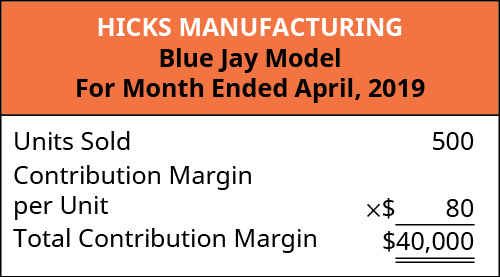

من المهم ملاحظة أنه يمكن حساب هامش مساهمة الوحدة هذا إما بالدولار أو كنسبة مئوية. ولتوضيح هذا المبدأ، دعونا ننظر في تكاليف وإيرادات شركة Hicks Manufacturing، وهي شركة صغيرة تصنع وتبيع أحواض الطيور لتجار التجزئة المتخصصين.

تبيع شركة Hicks Manufacturing\(\$1100\) طراز Blue Jay الخاص بها وتتحمل تكاليف متغيرة\(\$20\) لكل وحدة. من أجل حساب هامش المساهمة لكل وحدة، نستخدم الصيغة الواردة في الشكل\(\PageIndex{4}\) لتحديد أنه على أساس كل وحدة، يكون هامش مساهمتها هو:

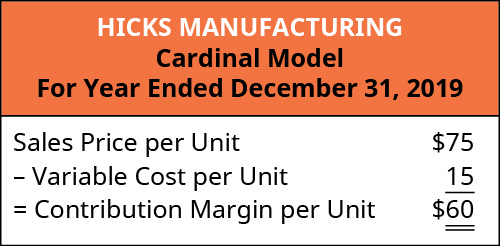

وهذا يعني أنه مقابل كل طراز من طرازات Blue Jay يبيعونه، سيتعين عليهم\(\$80\) المساهمة في تغطية التكاليف الثابتة، مثل الإيجار والتأمين ورواتب المديرين. لكن شركة Hicks Manufacturing تصنع وتبيع أكثر من نموذج لحوض الطيور. يبيعون أيضًا نموذجًا كاردينال لـ\(\$75\)، وتتحمل أحواض الطيور هذه تكاليف متغيرة\(\$15\) لكل وحدة. بالنسبة لنموذج Cardinal، فإن هامش مساهمتها على أساس كل وحدة هو سعر\(\$75\) البيع ناقصًا التكاليف المتغيرة\(\$15\) لكل وحدة كما يلي:

يوضح هذا أنه مقابل كل طراز من طراز Cardinal يبيعونه، سيتعين عليهم\(\$60\) المساهمة في تغطية التكاليف الثابتة، وإذا بقي أي منها، في تحقيق الربح. سيكون لكل منتج تصنعه الشركة أو كل خدمة تقدمها الشركة هامش مساهمة فريد لكل وحدة. في هذه الأمثلة، تم حساب هامش المساهمة لكل وحدة بالدولار لكل وحدة، ولكن هناك طريقة أخرى لحساب هامش المساهمة وهي النسبة (النسبة المئوية).

نسبة هامش المساهمة

نسبة هامش المساهمة هي النسبة المئوية لسعر بيع الوحدة التي تتجاوز إجمالي التكاليف المتغيرة للوحدة. بمعنى آخر، يتم التعبير عن هامش المساهمة كنسبة مئوية من سعر المبيعات ويتم حسابه باستخدام هذه الصيغة:

بالنسبة لشركة Hicks Manufacturing ونموذج Blue Jay الخاص بها، ستكون نسبة هامش المساهمة

وبنسبة هامش مساهمة تبلغ\(80\%\)، يتوفر تقريبًا\(\$0.80\) من كل دولار مبيعات ناتج عن بيع نموذج Blue Jay لتغطية النفقات الثابتة والمساهمة في الربح. تشير نسبة هامش المساهمة لحوض الطيور إلى أنه مقابل كل\(\$1\) منتج ينتج عن بيع طراز Blue Jay، فإن\(\$0.80\) ذلك يساهم في التكاليف الثابتة والأرباح. وبالتالي،\(20\%\) يمثل كل دولار مبيعات التكلفة المتغيرة للبند\(80\%\) ودولار المبيعات هو الهامش. وكما أن لكل منتج أو خدمة هامش مساهمة خاص بها على أساس كل وحدة، فإن لكل منتج أو خدمة نسبة هامش مساهمة فريدة. على الرغم من أن هذه العملية مفيدة للغاية لتحليل ربحية منتج واحد أو سلعة أو خدمة واحدة، إلا أن المديرين يحتاجون أيضًا إلى رؤية «الصورة الكبيرة» وسيفحصون هامش المساهمة الإجمالي في جميع المنتجات أو السلع أو الخدمات.

مثال\(\PageIndex{1}\): Margin at the Kiosk

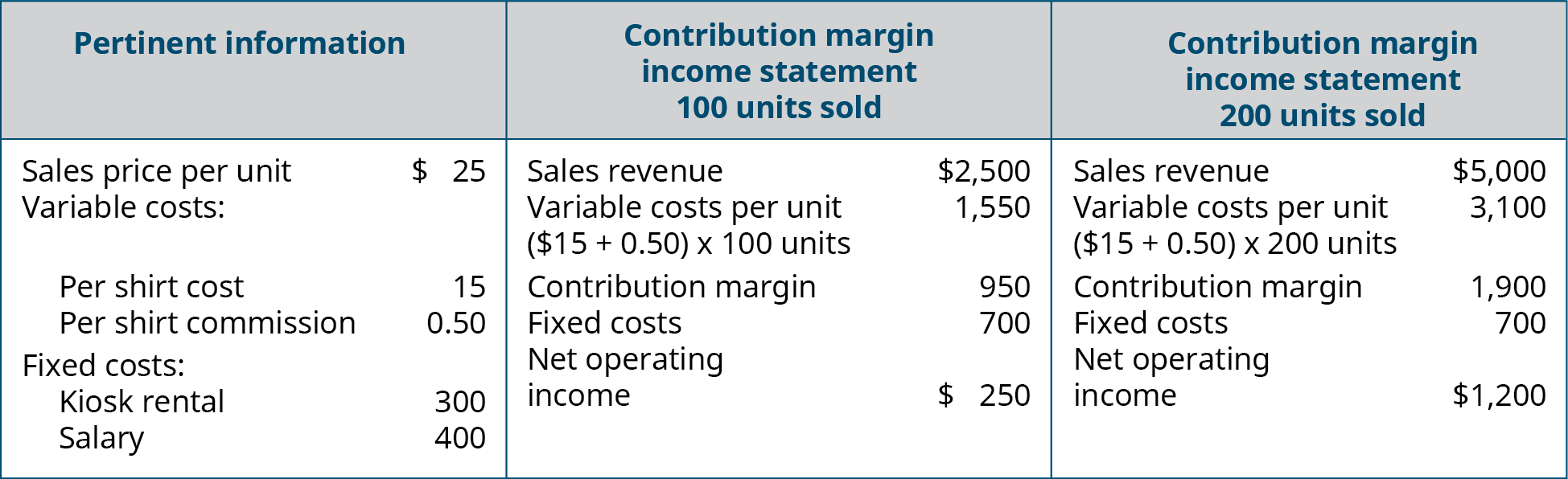

يمكنك استئجار كشك في المركز التجاري لمدة\(\$300\) شهر واستخدامه لبيع القمصان التي تحمل شعارات الكلية من الكليات والجامعات في جميع أنحاء العالم. أنت تبيع كل تي شيرت مقابل كل قميص\(\$25\)، وتكلفة كل قميص هي\(\$15\). يمكنك أيضًا دفع عمولة لمندوب المبيعات الخاص بك\(\$0.50\) لكل تي شيرت يتم بيعه بالإضافة إلى راتب شهري.\(\$400\) قم بإعداد بيان دخل هامش المساهمة لشهرين مختلفين: في شهر واحد، افترض أن\(100\) القمصان تُباع، وفي الشهر الآخر، افترض أن\(200\) القمصان تُباع.

الحل

إجمالي هامش المساهمة

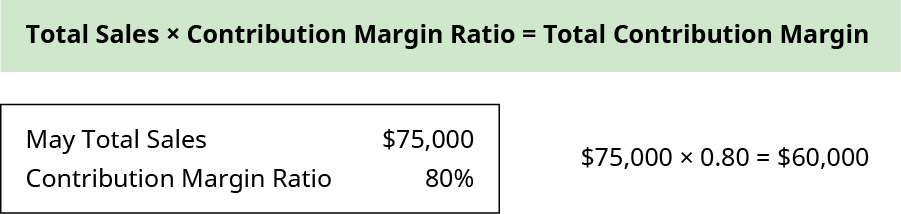

يتم الحصول على هذه «الصورة الكبيرة» من خلال حساب إجمالي هامش المساهمة - المبلغ الإجمالي الذي يتجاوز به إجمالي المبيعات إجمالي التكاليف المتغيرة. نحسب هامش المساهمة الإجمالي بضرب هامش المساهمة لكل وحدة في حجم المبيعات أو عدد الوحدات المباعة. يسمح هذا النهج للمديرين بتحديد مقدار الربح الذي تجنيه الشركة قبل دفع نفقاتها الثابتة. بالنسبة لشركة Hicks Manufacturing، إذا أراد المديرون تحديد مدى مساهمة نموذج Blue Jay الخاص بهم في الربحية الإجمالية للشركة، فيمكنهم حساب هامش المساهمة الإجمالي على النحو التالي:

بالنسبة لشهر أبريل، ساهمت المبيعات من Blue Jay Model\(\$36,000\) في التكاليف الثابتة. يسمح النظر إلى هامش المساهمة الإجمالي للمديرين بتقييم ما إذا كان منتج معين مربحًا وكيف تساهم إيرادات المبيعات من هذا المنتج في الربحية الإجمالية للشركة. في الواقع، يمكننا إنشاء بيان دخل متخصص يسمى بيان دخل هامش المساهمة لتحديد كيفية تأثير التغييرات في حجم المبيعات على النتيجة النهائية.

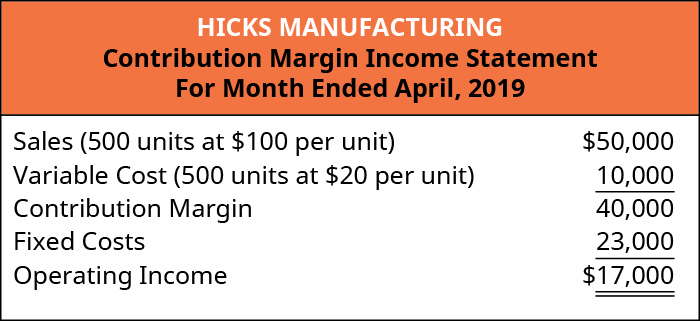

لتوضيح كيفية استخدام هذا الشكل من بيان الدخل، يتم عرض بيانات دخل هامش المساهمة لشركة Hicks Manufacturing لشهري أبريل ومايو.

في أبريل، باعت Hicks\(500\) Blue Jay Models بسعر\(\$100\) الوحدة، مما أدى إلى دخل التشغيل الموضح في بيان دخل هامش المساهمة:

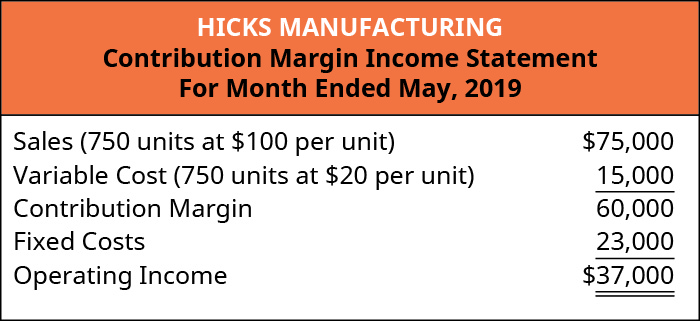

في شهر مايو،\(750\) تم بيع طرازات Blue Jay كما هو موضح في بيان دخل هامش المساهمة. عند مقارنة البيانين، لاحظ ما تغير وما بقي على حاله من أبريل إلى مايو.

إن استخدام تنسيق هامش المساهمة هذا يجعل من السهل رؤية تأثير تغيير حجم المبيعات على الدخل التشغيلي. بقيت التكاليف الثابتة دون تغيير؛ ومع ذلك، مع إنتاج المزيد من الوحدات وبيعها، أصبح المزيد من سعر البيع لكل وحدة متاحًا للمساهمة في صافي دخل الشركة.

قبل المضي قدمًا، دعنا نلاحظ العديد من النقاط الرئيسية حول CVP وبيان دخل هامش المساهمة. أولاً، يتم استخدام بيان دخل هامش المساهمة لأغراض داخلية ولا يتم مشاركته مع أصحاب المصلحة الخارجيين. ثانيًا، في بيان الدخل المتخصص هذا، عندما يظهر «الدخل التشغيلي»، فإنه يشير فعليًا إلى «صافي دخل التشغيل» بغض النظر عن ضرائب الدخل. يمكن للشركات أيضًا مراعاة الضرائب عند إجراء تحليل CVP لتوقع كل من صافي دخل التشغيل وصافي الدخل. (يتم تغطية إعداد بيانات دخل هامش المساهمة فيما يتعلق بالضرائب في دورات المحاسبة المتقدمة؛ هنا، سننظر في صافي الدخل كدخل تشغيلي صافي بغض النظر عن الضرائب.)

بغض النظر عما إذا كان هامش المساهمة يتم حسابه على أساس كل وحدة، أو حسابه كنسبة، أو دمجه في بيان الدخل، فإن الثلاثة يعبرون عن مقدار إيرادات المبيعات المتاحة لتغطية النفقات الثابتة والمساهمة في الربح. دعونا نفحص كيف تنقل الأساليب الثلاثة نفس الأداء المالي، على الرغم من تمثيله بشكل مختلف إلى حد ما.

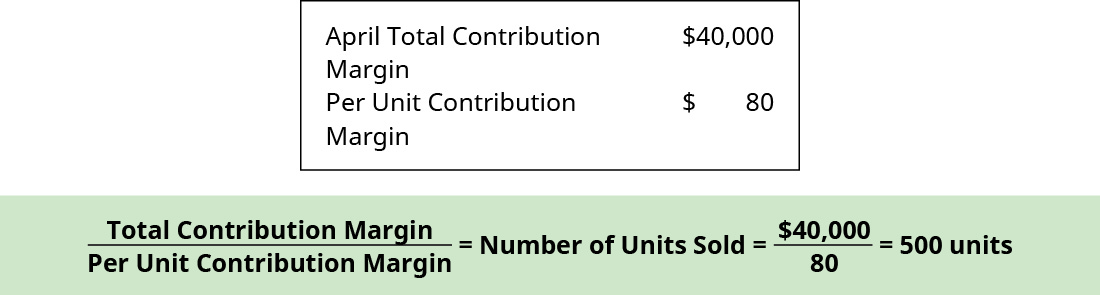

ستتذكر أن هامش المساهمة لكل وحدة كان\(\$80\) لحوض طيور هيكس بلو جاي. عندما باعت Hicks\(500\) الوحدات،\(\$80\) ساهمت كل وحدة في النفقات الثابتة والأرباح، والتي يمكن التحقق منها من بيان الدخل لشهر أبريل:

الآن، دعونا نستخدم بيان دخل هامش المساهمة لشهر مايو كما تم حسابه مسبقًا للتحقق من هامش المساهمة بناءً على نسبة هامش المساهمة المحسوبة مسبقًا، والتي كانت\(80\%\)، من خلال تطبيق هذه الصيغة:

بغض النظر عن كيفية التعبير عن هامش المساهمة، فإنه يوفر معلومات مهمة للمديرين. إن فهم كيفية مساهمة كل منتج أو سلعة أو خدمة في ربحية المؤسسة يسمح للمديرين باتخاذ قرارات مثل خطوط الإنتاج التي يجب عليهم توسيعها أو التي قد يتم إيقافها. عند تخصيص الموارد النادرة، سيساعدهم هامش المساهمة على التركيز على تلك المنتجات أو الخدمات ذات الهامش الأعلى، وبالتالي زيادة الأرباح.

تطور علاقات التكلفة والحجم والربح

أصبحت علاقات CVP للعديد من المنظمات أكثر تعقيدًا مؤخرًا لأن العديد من الوظائف كثيفة العمالة قد تم استبدالها أو استكمالها بالتكنولوجيا، مما أدى إلى تغيير التكاليف الثابتة والمتغيرة. بالنسبة لتلك المنظمات التي لا تزال كثيفة العمالة، تميل تكاليف العمالة إلى أن تكون تكاليف متغيرة، لأنه في المستويات الأعلى من النشاط سيكون هناك طلب على المزيد من استخدام العمالة. على سبيل المثال، بافتراض الحاجة إلى عامل واحد لكل\(50\) عميل في الساعة، قد نحتاج إلى عاملين لموسم مبيعات متوسط، ولكن خلال موسم عيد الشكر وعيد الميلاد، قد يواجه المتجر\(250\) عملاء في الساعة وبالتالي سيحتاج إلى خمسة عمال.

ومع ذلك، فإن الاتجاه المتزايد في العديد من قطاعات الاقتصاد هو تحويل الشركات كثيفة العمالة (التكاليف المتغيرة في المقام الأول) إلى عمليات تعتمد بشكل كبير على المعدات أو التكنولوجيا (التكاليف الثابتة في المقام الأول). على سبيل المثال، في تجارة التجزئة، يتم الآن تنفيذ العديد من الوظائف التي كان يؤديها الأشخاص سابقًا بواسطة الآلات أو البرامج، مثل عدادات الدفع الذاتي في متاجر مثل Walmart و Costco و Lowe's. وبما أن تكاليف الآلات والبرامج غالبًا ما يتم استهلاكها أو استهلاكها، فإن هذه التكاليف تميل إلى أن تكون هي نفسها أو ثابتة , بغض النظر عن مستوى النشاط داخل نطاق معين ذي صلة.

في الصين، تم إنشاء متاجر بقالة غير مأهولة بالكامل تستخدم التعرف على الوجه للوصول إلى المتجر. سوف يقوم المستفيدون بالتسوق، وحمل الأشياء المشتراة، ومغادرة المتجر، وسيتم دفع الفواتير بناءً على ما يضعونه في حقائبهم. إلى جانب إدارة عملية الشراء، يتم الاحتفاظ بالمخزون بواسطة أجهزة استشعار تتيح للمديرين معرفة متى يحتاجون إلى إعادة تخزين عنصر ما.

في الولايات المتحدة، تم تطوير عمليات مماثلة لتوفير العمالة، مثل القدرة على طلب البقالة أو الوجبات السريعة عبر الإنترنت وجعلها جاهزة عند وصول العميل. هناك ابتكار رئيسي آخر يؤثر على تكاليف العمالة وهو تطوير السيارات والشاحنات ذاتية القيادة (التكاليف الثابتة في المقام الأول)، والتي سيكون لها تأثير كبير على عدد سائقي سيارات الأجرة والشاحنات في المستقبل (التكاليف المتغيرة بشكل أساسي). هل تؤدي عمليات توفير العمالة هذه إلى تغيير هيكل التكلفة للشركة؟ هل انخفضت التكاليف المتغيرة؟ ماذا عن التكاليف الثابتة؟ دعونا ننظر إلى هذا بمزيد من التفصيل.

عند طلب الطعام من خلال تطبيق، ليست هناك حاجة لأن يأخذ الموظف الطلب، ولكن لا يزال هناك شخص ما بحاجة إلى إعداد الطعام وتعبئته للعميل. من المرجح أن تنخفض التكاليف المتغيرة المرتبطة بأجور متلقي الطلبات، ولكن من المرجح أن تزداد التكاليف الثابتة المرتبطة بالتكنولوجيا الإضافية للسماح بالطلب عبر الإنترنت. عندما يقدم عملاء البقالة طلباتهم عبر الإنترنت، فإن هذا لا يتطلب فقط زيادة التكاليف الثابتة للتكنولوجيا الجديدة، ولكن يمكن أن يؤدي أيضًا إلى زيادة تكاليف العمالة المتغيرة، حيث يلزم الموظفون لملء طلبات العملاء عبر الإنترنت. قد تقوم العديد من المتاجر بنقل وظائف الصراف إلى تنفيذ الطلبات عبر الإنترنت بدلاً من تعيين موظفين إضافيين. قد تطلب المتاجر الأخرى من الموظفين ملء طلبات البقالة عبر الإنترنت أثناء فترات التباطؤ أو التعطل.

يؤدي استخدام السيارات والشاحنات ذاتية القيادة إلى تقليل التكاليف المتغيرة المرتبطة بأجور السائقين ولكنه يتطلب استثمارًا كبيرًا في الأصول ذات التكلفة الثابتة - المركبات المستقلة - وستحتاج الشركات إلى فرض أسعار تسمح لها باسترداد استثماراتها باهظة الثمن في التكنولوجيا بالإضافة إلى تحقيق الربح. بدلاً من ذلك، قد تواجه الشركات التي تعتمد على شركات الشحن والتسليم التي تستخدم التكنولوجيا بدون سائق زيادة في تكاليف النقل أو الشحن (تكاليف متغيرة). قد تكون هذه التكاليف أعلى لأن التكنولوجيا غالبًا ما تكون أكثر تكلفة عندما تكون جديدة مما ستكون عليه في المستقبل، عندما يكون إنتاجها أسهل وأكثر فعالية من حيث التكلفة وأيضًا يسهل الوصول إليها. من الأمثلة الجيدة على التغيير في تكلفة الابتكار التكنولوجي الجديد بمرور الوقت الكمبيوتر الشخصي، الذي كان مكلفًا للغاية عندما تم تطويره لأول مرة ولكنه انخفض في التكلفة بشكل كبير منذ ذلك الوقت. من المحتمل أن يحدث الشيء نفسه بمرور الوقت مع تكلفة إنشاء واستخدام وسائل النقل بدون سائق.

قد تتساءل عن سبب قيام الشركة بتداول التكاليف المتغيرة مقابل التكاليف الثابتة. قد يكون أحد الأسباب هو تحقيق أهداف الشركة، مثل الحصول على حصة في السوق. تشمل الأسباب الأخرى كونها رائدة في استخدام الابتكار وتحسين الكفاءات. إذا كانت الشركة تستخدم أحدث التقنيات، مثل الطلب والتسليم عبر الإنترنت، فقد يساعد ذلك الشركة على جذب نوع جديد من العملاء أو خلق ولاء للعملاء القدامى. بالإضافة إلى ذلك، على الرغم من أن التكاليف الثابتة أكثر خطورة لأنها موجودة بغض النظر عن مستوى المبيعات، بمجرد تلبية هذه التكاليف الثابتة، تنمو الأرباح. كل هذه الاتجاهات الجديدة تؤدي إلى تغييرات في تكوين التكاليف الثابتة والمتغيرة للشركة وهذه التركيبة هي التي تساعد في تحديد أرباح الشركة.

كما ستتعلم في الفصول المستقبلية، لكي تظل الشركات مربحة، من المهم للمديرين فهم كيفية قياس وإدارة التكاليف الثابتة والمتغيرة لاتخاذ القرار. في هذا الفصل، نبدأ في دراسة العلاقة بين حجم المبيعات والتكاليف الثابتة والتكاليف المتغيرة والأرباح في صنع القرار. سنناقش كيفية استخدام مفاهيم التكاليف الثابتة والمتغيرة وعلاقتها بالربح لتحديد المبيعات اللازمة لتحقيق التعادل أو للوصول إلى الربح المطلوب. سوف تتعلم أيضًا كيفية التخطيط للتغييرات في سعر البيع أو التكاليف، سواء كان هناك منتج واحد أو منتجات متعددة أو خدمات.

الاختيار بين الطلبات

تقوم بتقييم الطلبات من عميلين جديدين، ولكنك ستتمكن فقط من قبول أحد الطلبات دون زيادة التكاليف الثابتة. لقد وجّهتك الإدارة لاختيار الشخص الأكثر ربحية للشركة. يقوم العميل A بطلب\(500\) الوحدات وهو على استعداد للدفع\(\$200\) لكل وحدة، وهذه الوحدات لها هامش مساهمة\(\$60\) لكل وحدة. يقوم العميل B بطلب\(1,000\) الوحدات وهو على استعداد للدفع\(\$140\) لكل وحدة، وهذه الوحدات لها نسبة هامش مساهمة تبلغ\(40\%\). ما الترتيب الذي تختاره ولماذا؟

رابط التعلم

شاهد هذا الفيديو من Investopedia لمراجعة مفهوم هامش المساهمة لمعرفة المزيد. ضع في اعتبارك أن هامش المساهمة لكل عملية بيع يساهم أولاً في تغطية التكاليف الثابتة ثم في الربح.