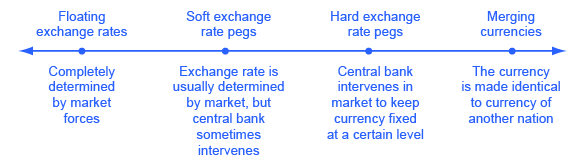

تأتي سياسات أسعار الصرف في مجموعة من الأشكال المختلفة المدرجة في الشكل 1: دع سوق الصرف الأجنبي يحدد سعر الصرف؛ دع السوق يحدد قيمة سعر الصرف في معظم الأوقات، ولكن اجعل البنك المركزي يتدخل أحيانًا لمنع التقلبات التي تبدو كبيرة جدًا؛ احصل على المركزي يضمن البنك سعر صرف معين؛ أو يشارك عملة مع دول أخرى. دعونا نناقش كل نوع من سياسات سعر الصرف ومقايضاتها.

مجموعة من سياسات سعر الصرف

الشكل 1: قد تتبنى الدولة واحدة من مجموعة متنوعة من أنظمة أسعار الصرف، من الأسعار العائمة التي يحدد فيها سوق الصرف الأجنبي الأسعار إلى الأسعار المربوطة حيث تتدخل الحكومات لإدارة قيمة سعر الصرف، إلى عملة مشتركة حيث تتبنى الدولة عملة بلد آخر أو مجموعة من البلدان.

أسعار الصرف العائمة

يشار إلى السياسة التي تسمح لسوق الصرف الأجنبي بتحديد أسعار الصرف باسم سعر الصرف العائم. الدولار الأمريكي هو سعر صرف عائم، وكذلك عملات حوالي 40٪ من البلدان في الاقتصاد العالمي. مصدر القلق الرئيسي في هذه السياسة هو أن أسعار الصرف يمكن أن تتحرك بشكل كبير في وقت قصير.

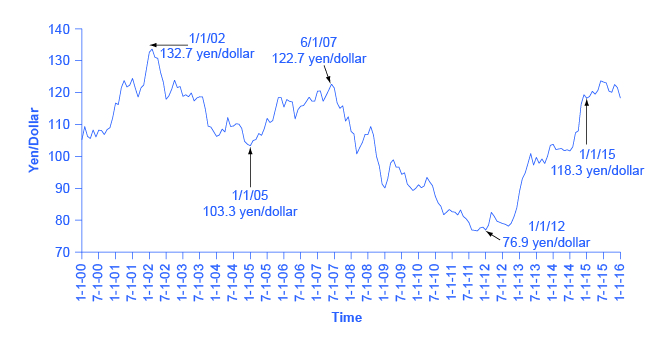

لنأخذ سعر الصرف الأمريكي معبرًا عنه بعملة أخرى مستقرة إلى حد ما، وهي الين الياباني، كما هو موضح في الشكل 2. في 1 يناير 2002، كان سعر الصرف 133 ين/دولار. في 1 يناير 2005، كان السعر 103 ين/دولار. في 1 يونيو 2007، كان السعر 122 ين/دولار، وفي 1 يناير 2012، كان 77 ين لكل دولار، وفي 1 مارس 2015، كان 120 ين لكل دولار. ومع تقلب مشاعر المستثمرين ذهابًا وإيابًا، مما يؤدي إلى ارتفاع أسعار الصرف وهبوطها، يتأثر المصدرون والمستوردون والبنوك المشاركة في الإقراض الدولي جميعًا. في أسوأ الأحوال، يمكن أن تدفع التحركات الكبيرة في أسعار الصرف الشركات إلى الإفلاس أو تؤدي إلى انهيار مصرفي على مستوى البلاد. ولكن حتى في الحالة المعتدلة لسعر صرف الين مقابل الدولار، تفرض هذه التحركات التي تبلغ حوالي 30 في المائة ذهابًا وإيابًا ضغوطًا على كلا الاقتصادين حيث يتعين على الشركات تغيير خطط التصدير والاستيراد الخاصة بها لأخذ أسعار الصرف الجديدة في الاعتبار. وعلى وجه الخصوص في البلدان الصغيرة حيث تمثل التجارة الدولية حصة كبيرة نسبياً من الناتج المحلي الإجمالي، يمكن أن تؤثر تحركات أسعار الصرف على اقتصاداتها.

سعر الدولار الأمريكي مقابل الين الياباني

الشكل 2: حتى أسعار الصرف التي تبدو مستقرة مثل الين الياباني مقابل الدولار الأمريكي يمكن أن تختلف عند النظر إليها عن كثب بمرور الوقت. يُظهر هذا الرقم معدلًا مستقرًا نسبيًا بين عامي 2011 و 2013. في عام 2013، كان هناك انخفاض كبير في الين (بالنسبة للدولار الأمريكي) بنحو 14٪ ومرة أخرى في نهاية العام في عام 2014 أيضًا بنحو 14٪. (المصدر: البيانات الاقتصادية للاحتياطي الفيدرالي (FRED)https://research.stlouisfed.org/fred2/series/DEXJPUS)

ومع ذلك، فإن تحركات أسعار الصرف العائمة لها مزايا أيضًا. ففي النهاية، ترتفع أسعار السلع والخدمات وتنخفض في جميع أنحاء اقتصاد السوق، مع تحول الطلب والعرض. إذا شهد الاقتصاد تدفقات قوية من رأس المال المالي الدولي أو إلى الخارج، أو كان لديه تضخم مرتفع نسبيًا، أو إذا شهد نموًا قويًا في الإنتاجية بحيث تتغير القوة الشرائية مقارنة بالاقتصادات الأخرى، فمن المنطقي اقتصاديًا أن يتغير سعر الصرف أيضًا.

غالبًا ما يجادل المدافعون عن سعر الصرف العائم بأنه إذا كانت السياسات الحكومية أكثر استقرارًا وقابلية للتنبؤ، فإن معدلات التضخم وأسعار الفائدة ستكون أكثر استقرارًا وقابلية للتنبؤ. سوف ترتد أسعار الصرف بشكل أقل أيضًا. على سبيل المثال، كتب الاقتصادي ميلتون فريدمان (1912-2006) دفاعًا عن أسعار الصرف العائمة في عام 1962 في كتابه الرأسمالية والحرية:

إن تأييد أسعار الصرف العائمة لا يعني تفضيل أسعار الصرف غير المستقرة. عندما ندعم نظام الأسعار المجانية [للسلع والخدمات] في المنزل، فإن هذا لا يعني أننا نفضل نظامًا تتقلب فيه الأسعار بشكل كبير صعودًا وهبوطًا. ما نريده هو نظام تكون فيه الأسعار حرة في التقلب ولكن تكون فيه القوى التي تحددها مستقرة بدرجة كافية بحيث تتحرك الأسعار في الواقع ضمن نطاقات معتدلة. هذا صحيح بنفس القدر في نظام أسعار الصرف العائمة. الهدف النهائي هو عالم تكون فيه أسعار الصرف، رغم حرية التغيير، في الواقع، مستقرة للغاية لأن السياسات والظروف الاقتصادية الأساسية مستقرة.

يعترف المدافعون عن أسعار الصرف العائمة بأن أسعار الصرف قد تتقلب أحيانًا. لكنهم يشيرون إلى أنه إذا ركز البنك المركزي على منع التضخم المرتفع أو الركود العميق، مع أسعار فائدة منخفضة وثابتة بشكل معقول، فإن أسعار الصرف ستكون أقل سببًا للتغيير.

استخدام أوتاد ناعمة وأوتاد صلبة

عندما تتدخل الحكومة في سوق الصرف الأجنبي بحيث يختلف سعر صرف عملتها عما كان سينتجه السوق، يُقال إنها أنشأت «ربطًا» لعملتها. الربط المرن هو اسم سياسة سعر الصرف حيث تسمح الحكومة عادة بتحديد سعر الصرف من قبل السوق، ولكن في بعض الحالات، خاصة إذا بدا سعر الصرف يتحرك بسرعة في اتجاه واحد، سيتدخل البنك المركزي في السوق. من خلال سياسة سعر الصرف الثابت، يحدد البنك المركزي قيمة ثابتة وغير متغيرة لسعر الصرف. يمكن للبنك المركزي تنفيذ سياسات الربط المرن والوصلات الصلبة.

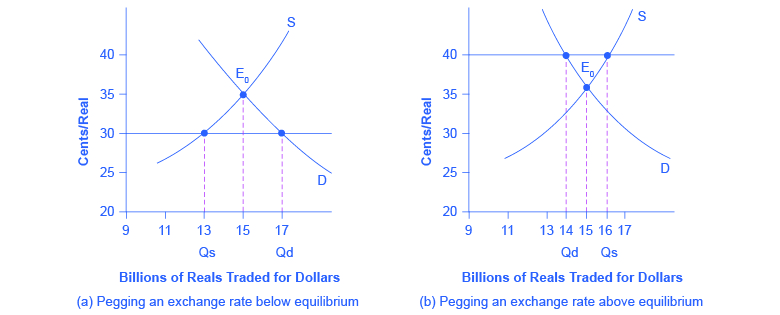

لنفترض أن سعر الصرف السوقي للعملة البرازيلية، الريال، سيكون 35 سنتًا للريال مع كمية يومية قدرها 15 مليار ريال يتم تداولها في السوق، كما هو موضح في التوازن E 0 في الشكل 3 (أ) والشكل 3 (ب). ومع ذلك، قررت حكومة البرازيل أن سعر الصرف يجب أن يكون 30 سنتًا للريال، كما هو موضح في الشكل 3 (أ). ربما تحدد البرازيل سعر الصرف المنخفض هذا لصالح صناعات التصدير. ربما تكون محاولة لتحفيز الطلب الكلي من خلال تحفيز الصادرات. ربما تعتقد البرازيل أن سعر الصرف الحالي في السوق أعلى من قيمة تعادل القوة الشرائية طويلة الأجل للريال، لذلك فهي تقلل من التقلبات في الريال من خلال إبقائه عند هذا المعدل المنخفض. ربما تم تحديد سعر الصرف المستهدف في وقت ما في الماضي، ويتم الحفاظ عليه الآن من أجل الاستقرار. مهما كان السبب، إذا كان البنك المركزي البرازيلي يرغب في إبقاء سعر الصرف دون مستوى السوق، فعليه مواجهة حقيقة أنه بسعر الصرف الأضعف هذا البالغ 30 سنتًا للريال، تكون الكمية المطلوبة من عملته عند 17 مليار ريال أكبر من الكمية المقدمة من 13 مليار ريال في العملات الأجنبية. سوق الصرف.

ربط سعر الصرف

الشكل 3: (أ) إذا كان سعر الصرف مربوطاً بأقل مما سيكون عليه التوازن، فإن الكمية المطلوبة من العملة ستتجاوز الكمية الموردة. (ب) إذا كان سعر الصرف مربوطاً بما يتجاوز مستوى التوازن، فإن الكمية الموردة من العملة تتجاوز الكمية المطلوبة.

يمكن للبنك المركزي البرازيلي أن يضعف سعر الصرف بطريقتين. أحد الأساليب هو استخدام سياسة نقدية توسعية تؤدي إلى انخفاض أسعار الفائدة. في أسواق الصرف الأجنبي، سيؤدي انخفاض أسعار الفائدة إلى تقليل الطلب وزيادة عرض الريال ويؤدي إلى انخفاض القيمة. لا يتم استخدام هذه التقنية غالبًا لأن خفض أسعار الفائدة لإضعاف العملة قد يتعارض مع أهداف السياسة النقدية للبلاد. بدلاً من ذلك، يمكن للبنك المركزي البرازيلي التداول مباشرة في سوق الصرف الأجنبي. يمكن للبنك المركزي توسيع المعروض النقدي من خلال إنشاء صفقات، واستخدام الريال لشراء العملات الأجنبية، وتجنب بيع أي من عملته الخاصة. وبهذه الطريقة، يمكنها سد الفجوة بين الكمية المطلوبةوالكمية الموردة من عملتها.

ويبين الشكل 3 (ب) الوضع المعاكس. هنا، ترغب الحكومة البرازيلية في سعر صرف أقوى يبلغ 40 سنتًا للريال مقارنة بسعر السوق البالغ 35 سنتًا للريال. ربما ترغب البرازيل في العملة الأقوى لخفض الطلب الكلي ومحاربة التضخم، أو ربما تعتقد البرازيل أن سعر الصرف الحالي في السوق أقل مؤقتًا من السعر طويل الأجل. مهما كان السبب، وبسعر الصرف المطلوب الأعلى، فإن الكمية الموردة البالغة 16 مليار ريال تتجاوز الكمية المطلوبة البالغة 14 مليار ريال.

يمكن للبنك المركزي البرازيلي استخدام سياسة نقدية انكماشية لرفع أسعار الفائدة، الأمر الذي سيزيد الطلب ويقلل المعروض من العملة في أسواق الصرف الأجنبي، ويؤدي إلى ارتفاع قيمتها. بدلاً من ذلك، يمكن للبنك المركزي البرازيلي التداول مباشرة في سوق الصرف الأجنبي. في هذه الحالة، مع زيادة المعروض من عملته الخاصة في أسواق الصرف الأجنبي، يجب على البنك المركزي استخدام احتياطيات العملة الأجنبية، مثل الدولار الأمريكي، لطلب عملته الخاصة وبالتالي التسبب في ارتفاع سعر الصرف.

تتطلب كل من سياسة الربط الناعم وسياسة الربط الصلب أن يتدخل البنك المركزي في سوق الصرف الأجنبي. ومع ذلك، تحاول سياسة الربط الثابت الحفاظ على سعر صرف ثابت في جميع الأوقات. عادةً ما تسمح سياسة الربط الميسر لسعر الصرف بالتحرك صعودًا وهبوطًا بكميات صغيرة نسبيًا على المدى القصير لعدة أشهر أو سنة، والتحرك بكميات أكبر بمرور الوقت، ولكنها تسعى إلى تجنب التقلبات الشديدة على المدى القصير.

مقايضات الأوتاد الناعمة والأوتاد الصلبة

عندما تقرر دولة ما تغيير سعر الصرف في السوق، فإنها تواجه عددًا من المقايضات. إذا استخدمت السياسة النقدية لتغيير سعر الصرف، فلا يمكنها في نفس الوقت استخدام السياسة النقدية لمعالجة قضايا التضخم أو الركود. إذا استخدمت عمليات الشراء والبيع المباشرة للعملات الأجنبية بأسعار الصرف، فعليها أن تواجه مسألة كيفية تعاملها مع احتياطياتها من العملات الأجنبية. أخيرًا، يمكن لسعر الصرف المربوط أن يخلق تحركات إضافية لسعر الصرف؛ على سبيل المثال، حتى إمكانية تدخل الحكومة في أسواق أسعار الصرف ستؤدي إلى شائعات حول ما إذا كانت الحكومة ستتدخل ومتى، وسيتفاعل التجار في سوق الصرف الأجنبي مع ذلك الشائعات. دعونا ننظر في هذه القضايا بدورها.

يتمثل أحد المخاوف المتعلقة بسياسات سعر الصرف المربوطة في أنها تعني أن السياسة النقدية لأي بلد لم تعد تركز على السيطرة على التضخم أو تقصير فترات الركود، ولكن يجب الآن أيضًا أن تأخذ سعر الصرف في الاعتبار. على سبيل المثال، عندما تقوم دولة ما بتثبيت سعر الصرف الخاص بها، فإنها ستواجه أحيانًا أوضاعًا اقتصادية ترغب فيها في اتباع سياسة نقدية توسعية لمحاربة الركود - لكنها لا تستطيع القيام بذلك لأن هذه السياسة ستؤدي إلى خفض سعر الصرف وكسر ارتباطها الصعب. من خلال سياسة سعر الصرف المرن، يمكن للبنك المركزي أحيانًا تجاهل سعر الصرف والتركيز على التضخم المحلي أو الركود - ولكن في حالات أخرى قد يتجاهل البنك المركزي التضخم أو الركود ويركز بدلاً من ذلك على سعر الصرف المرن. في ظل سياسة الربط الصارم، لم تعد السياسة النقدية المحلية تتحدد فعليًا بالتضخم المحلي أو البطالة، ولكن فقط من خلال السياسة النقدية اللازمة للحفاظ على سعر الصرف عند الربط الثابت.

تنشأ مشكلة أخرى عندما يتدخل البنك المركزي مباشرة في سوق أسعار الصرف. إذا انتهى الأمر بالبنك المركزي في وضع يقوم فيه دائمًا بإنشاء وبيع عملته الخاصة في أسواق الصرف الأجنبي، فسيقوم بشراء عملة دول أخرى، مثل الدولار الأمريكي أو اليورو، للاحتفاظ بها كاحتياطيات. إن الاحتفاظ باحتياطيات كبيرة من العملات الأخرى له تكلفة فرصة، ولن ترغب البنوك المركزية في تعزيز هذه الاحتياطيات بلا حدود.

بالإضافة إلى ذلك، فإن البنك المركزي الذي يتسبب في زيادة كبيرة في المعروض من المال يخاطر أيضًا بزيادة تضخمية في الطلب الكلي. على العكس من ذلك، عندما يرغب البنك المركزي في شراء عملته الخاصة، يمكنه القيام بذلك باستخدام احتياطياته من العملة الدولية مثل الدولار الأمريكي أو اليورو. ولكن إذا نفد البنك المركزي من هذه الاحتياطيات، فلن يعد بإمكانه استخدام هذه الطريقة لتعزيز عملته. وبالتالي، فإن شراء العملات الأجنبية في أسواق أسعار الصرف يمكن أن يكون مكلفًا وتضخميًا، في حين أن بيع العملات الأجنبية يمكن أن ينجح فقط حتى نفاد احتياطيات البنك المركزي.

هناك مشكلة أخرى تتمثل في أنه عندما تقوم الحكومة بتثبيت سعر الصرف الخاص بها، فقد يؤدي ذلك عن غير قصد إلى خلق سبب آخر لتقلبات إضافية. من خلال سياسة الربط المرن، يتفاعل تجار الصرف الأجنبي والمستثمرون الدوليون مع كل شائعة حول كيف ومتى من المحتمل أن يتدخل البنك المركزي للتأثير على سعر الصرف، وعندما يتفاعلون مع الشائعات فإن سعر الصرف سيتغير صعودًا وهبوطًا. وبالتالي، على الرغم من أن الهدف من سياسة الربط الميسر هو الحد من التقلبات قصيرة الأجل في سعر الصرف، فإن وجود السياسة - عندما يكون متوقعًا في سوق الصرف الأجنبي - قد يؤدي أحيانًا إلى زيادة التقلبات قصيرة الأجل حيث يحاول المستثمرون الدوليون توقع كيف ومتى سيتصرف البنك المركزي. تناقش ميزة Clear It Up التالية آثار تدفقات رأس المال الدولية - رأس المال الذي يتدفق عبر الحدود الوطنية إما كاستثمار في المحفظة أو استثمار مباشر.

ملاحظة: كيف تتحكم ضرائب توبين في تدفق رأس المال؟

وقد سعت بعض البلدان مثل شيلي وماليزيا إلى الحد من التحركات في أسعار الصرف عن طريق الحد من التدفقات الداخلة والخارجة من رأس المال المالي الدولي. يمكن سن هذه السياسة إما من خلال الضرائب المستهدفة أو من خلال اللوائح.

تُعرف الضرائب على تدفقات رأس المال الدولية أحيانًا باسم ضرائب توبين، والتي سميت باسم جيمس توبين، الحائز على جائزة نوبل في الاقتصاد عام 1981 والذي اقترح مثل هذه الضريبة في محاضرة عام 1972. على سبيل المثال، قد تفرض الحكومة ضرائب على جميع معاملات الصرف الأجنبي، أو تحاول فرض ضريبة على استثمارات المحفظة قصيرة الأجل مع إعفاء الاستثمار الأجنبي المباشر طويل الأجل. يمكن للبلدان أيضًا استخدام اللوائح لحظر أنواع معينة من الاستثمار الأجنبي في المقام الأول أو لجعل من الصعب على المستثمرين الماليين الدوليين سحب أموالهم من بلد ما.

ويتمثل الهدف من هذه السياسات في الحد من تدفقات رأس المال الدولية، ولا سيما تدفقات الحوافظ المالية قصيرة الأجل، على أمل أن يؤدي ذلك إلى تقليل فرصة حدوث تحركات كبيرة في أسعار الصرف يمكن أن تؤدي إلى كارثة في الاقتصاد الكلي.

ولكن المقترحات الرامية إلى الحد من التدفقات المالية الدولية تنطوي على صعوبات عملية شديدة. يتم فرض الضرائب من قبل الحكومات الوطنية، وليس الحكومات الدولية. إذا فرضت إحدى الحكومات ضريبة توبين على معاملات سعر الصرف التي تتم داخل أراضيها، فقد يتم تشغيل سوق سعر الصرف بسهولة من قبل شركة مقرها في مكان ما مثل جراند كايمان، وهي دولة جزرية في منطقة البحر الكاريبي تشتهر بالسماح ببعض التدفقات المالية والمعاملات. في اقتصاد عالمي مترابط، إذا سُمح للسلع والخدمات بالتدفق عبر الحدود الوطنية، فيجب أن تتدفق المدفوعات عبر الحدود أيضًا. من الصعب جدًا - في الواقع أنه قريب من المستحيل - أن تسمح دولة بتدفقات المدفوعات المتعلقة بالسلع والخدمات فقط، مع تضييق الخناق على التدفقات الأخرى لرأس المال المالي أو فرض ضرائب عليها. إذا شاركت دولة ما في التجارة الدولية، فيجب عليها أيضًا المشاركة في تحركات رأس المال الدولية.

أخيرًا، تطالب البلدان في جميع أنحاء العالم، وخاصة البلدان ذات الدخل المنخفض، بالاستثمار الأجنبي للمساعدة في تطوير اقتصاداتها. قد تمنع السياسات التي تثبط الاستثمار المالي الدولي بعض الضرر المحتمل، ولكنها تستبعد الفوائد الاقتصادية الكبيرة المحتملة أيضًا.

لن تسمح سياسة سعر الصرف الثابت بالتقلبات قصيرة الأجل في سعر الصرف. إذا أعلنت الحكومة أولاً عن ربط صارم ثم غيرت رأيها لاحقًا - ربما تصبح الحكومة غير راغبة في إبقاء أسعار الفائدة مرتفعة أو الاحتفاظ بمستويات عالية من احتياطيات النقد الأجنبي - فإن نتيجة التخلي عن الربط الثابت قد تكون تحولًا جذريًا في سعر الصرف.

في منتصف عام 2000، استخدم حوالي ثلث البلدان في العالم نهج الربط الناعم واستخدم حوالي ربعها نهج الربط الصلب. كان الاتجاه العام في التسعينيات هو الابتعاد عن نهج الربط المرن لصالح إما أسعار الفائدة العائمة أو الربط الثابت. ويتمثل مصدر القلق في أن سياسة الربط الميسر الناجحة قد تؤدي لبعض الوقت إلى تباين طفيف للغاية في أسعار الصرف، بحيث تبدأ الشركات والبنوك في الاقتصاد في التصرف كما لو كان هناك ربط قوي. عندما يتحرك سعر الصرف، تكون الآثار مؤلمة بشكل خاص لأن الشركات والبنوك لم تخطط وتحوط ضد التغيير المحتمل. وبناءً على ذلك، من الأفضل إما توضيح أن سعر الصرف مرن دائمًا، أو أنه ثابت، ولكن اختيار خيار الربط المرن بين الخيارات قد ينتهي به الأمر إلى الأسوأ على الإطلاق.

عملة مدمجة

النهج الأخير لسياسة سعر الصرف هو أن تختار الدولة عملة مشتركة مع دولة واحدة أو أكثر تسمى أيضًا العملة المدمجة. نهج العملة المدمجة يزيل مخاطر الصرف الأجنبي تمامًا. مثلما لا أحد يقلق بشأن تحركات أسعار الصرف عند الشراء والبيع بين نيويورك وكاليفورنيا، يعرف الأوروبيون أن قيمة اليورو ستكون هي نفسها في ألمانيا وفرنسا والدول الأوروبية الأخرى التي اعتمدت اليورو.

ومع ذلك، فإن العملة المدمجة تشكل أيضًا مشاكل. ومثل الربط الثابت، تعني العملة المدمجة أن الدولة قد تخلت تمامًا عن السياسة النقدية المحلية، وبدلاً من ذلك وضعت سياسات أسعار الفائدة في أيدي أخرى. عندما تستخدم الإكوادور الدولار الأمريكي كعملة لها، فليس لها أي صوت فيما إذا كان الاحتياطي الفيدرالي يرفع أسعار الفائدة أو يخفضها. لدى البنك المركزي الأوروبي الذي يحدد السياسة النقدية لليورو ممثلون من جميع دول اليورو. ومع ذلك، من وجهة نظر البرتغال، على سبيل المثال، ستكون هناك أوقات لا تتطابق فيها قرارات البنك المركزي الأوروبي بشأن السياسة النقدية مع القرارات التي كان من الممكن أن يتخذها البنك المركزي البرتغالي.

يمكن أن تمتزج الخطوط الفاصلة بين سياسات أسعار الصرف الأربعة المختلفة مع بعضها البعض. على سبيل المثال، فإن سياسة سعر الصرف المرن التي لا تتدخل فيها الحكومة تقريبًا في سوق أسعار الصرف ستبدو إلى حد كبير مثل سعر الصرف العائم. وعلى العكس من ذلك، فإن سياسة الربط المرن التي تتدخل فيها الحكومة في كثير من الأحيان للحفاظ على سعر الصرف بالقرب من مستوى معين ستبدو مثل الربط الثابت. إن قرار دمج العملات مع بلد آخر هو في الواقع قرار بالحصول على سعر صرف ثابت بشكل دائم مع تلك البلدان، وهو ما يشبه الربط الصعب للغاية لسعر الصرف. يلخص الجدول 1 مجموعة خيارات سياسة أسعار الصرف، مع مزاياها وعيوبها.

الحالة

أسعار الصرف العائمة

الوتد الناعم

هارد بيج

العملة المدمجة

تقلبات كبيرة على المدى القصير في أسعار الصرف؟

في كثير من الأحيان كثيرًا على المدى القصير

ربما أقل على المدى القصير، ولكن لا تزال التغييرات كبيرة بمرور الوقت

لا شيء، ما لم يحدث تغيير في السعر الثابت

لا شيء

تقلبات كبيرة طويلة الأجل في أسعار الصرف؟

يمكن أن يحدث غالبًا

يمكن أن يحدث غالبًا

لا يمكن أن يحدث ما لم يتغير الربط الصلب، وفي هذه الحالة يمكن أن يحدث تقلب كبير

لا يمكن أن يحدث

قوة البنك المركزي في تنفيذ السياسة النقدية المعاكسة للدورات الاقتصادية؟

أسعار الصرف المرنة تجعل السياسة النقدية أقوى

بعض القوة، على الرغم من أن النزاعات قد تنشأ بين سياسة سعر الصرف والسياسة المعاكسة للدورات الاقتصادية

قليل جدًا؛ يجب على البنك المركزي الحفاظ على سعر الصرف ثابتًا

لا شيء؛ لا تملك الأمة عملتها الخاصة

تكاليف الاحتفاظ باحتياطيات النقد الأجنبي؟

لا تحتاج إلى الاحتفاظ بالاحتياطيات

احتفظ باحتياطيات معتدلة ترتفع وتنخفض بمرور الوقت

احتفظ باحتياطيات كبيرة

لا حاجة للاحتفاظ بالاحتياطيات

خطر التعثر في سعر الصرف الذي يسبب اختلالًا تجاريًا كبيرًا وتدفقات أو تدفقات عالية جدًا من رأس المال المالي؟

يضبط كثيرًا

يتم تعديله على المدى المتوسط، إن لم يكن على المدى القصير

قد تتعثر بمرور الوقت إما أعلى أو أقل بكثير من مستوى السوق

لا يمكن الضبط

الجدول 1: مقايضات سياسات أسعار الصرف

سيكون الاقتصاد الكلي العالمي أسهل إذا كان للعالم بأسره عملة واحدة وبنك مركزي واحد. أسعار الصرف بين العملات المختلفة تعقد الصورة. إذا تم تحديد أسعار الصرف من قبل الأسواق المالية فقط، فإنها تتقلب بشكل كبير حيث يحاول مستثمرو المحافظ قصيرة الأجل توقع أخبار الغد. إذا حاولت الحكومة التدخل في أسواق أسعار الصرف من خلال القيود الناعمة أو القيود الصارمة، فإنها تتخلى على الأقل عن بعض القوة لاستخدام السياسة النقدية للتركيز على التضخم المحلي والركود، كما أنها تخاطر بالتسبب في تقلبات أكبر في أسواق الصرف الأجنبي.

لا يوجد إجماع بين خبراء الاقتصاد حول سياسات أسعار الصرف الأفضل: العملات العائمة، أو ذات الربط المرن، أو الربط الثابت، أو المدمجة. يعتمد الاختيار على مدى قدرة البنك المركزي للدولة على تنفيذ سياسة سعر صرف محددة وعلى مدى قدرة الشركات والبنوك في الدولة على التكيف مع سياسات أسعار الصرف المختلفة. إن الاقتصاد الوطني الذي يقوم بعمل جيد إلى حد ما في تحقيق الأهداف الاقتصادية الرئيسية الأربعة المتمثلة في النمو، وانخفاض التضخم، وانخفاض البطالة، والتوازن التجاري المستدام، من المحتمل أن يحقق نتائج جيدة في معظم الأوقات مع أي سياسة لسعر الصرف؛ وعلى العكس من ذلك، لا توجد سياسة لسعر الصرف. من المرجح أن ينقذ اقتصادًا يفشل باستمرار في تحقيق هذه الأهداف. من ناحية أخرى، فإن العملة المدمجة المطبقة عبر مناطق جغرافية وثقافية واسعة تحمل في طياتها مجموعة من المشاكل الخاصة بها، مثل قدرة البلدان على تنفيذ سياساتها النقدية المستقلة.

ملاحظة: هل الدولار القوي مفيد للاقتصاد الأمريكي؟

قيمة صرف الدولار هي السعر وما إذا كان السعر الأعلى جيدًا أم سيئًا يعتمد على المكان الذي تقف فيه: يستفيد البائعون من ارتفاع الأسعار ويتضرر المشترون. الدولار القوي مفيد للواردات الأمريكية (والأشخاص الذين يعملون لصالح المستوردين الأمريكيين) والاستثمار الأمريكي في الخارج. إنه جيد أيضًا للسياح الأمريكيين الذين يذهبون إلى بلدان أخرى، حيث يذهب دولارهم إلى أبعد من ذلك. لكن الدولار القوي يضر بالصادرات الأمريكية (والأشخاص الذين يعملون في صناعات التصدير الأمريكية)؛ كما أنه سيئ للاستثمار الأجنبي في الولايات المتحدة (مما يؤدي، على سبيل المثال، إلى ارتفاع أسعار الفائدة الأمريكية)؛ كما أنه سيئ للسياح الأجانب (وكذلك الفنادق والمطاعم الأمريكية وغيرها في صناعة السياحة). باختصار، ما إذا كان الدولار الأمريكي جيدًا أم سيئًا هو سؤال أكثر تعقيدًا مما كنت تعتقد. الإجابة الاقتصادية هي «الأمر يعتمد».

المفاهيم الأساسية والملخص

في سياسة سعر الصرف العائم، يتم تحديد سعر صرف الدولة في سوق الصرف الأجنبي. في سياسة سعر الصرف المرن، عادة ما يتم تحديد سعر صرف الدولة في سوق الصرف الأجنبي، لكن الحكومة تتدخل أحيانًا لتعزيز سعر الصرف أو إضعافه. في سياسة سعر الصرف الثابت، تختار الحكومة سعر الصرف. يمكن للبنك المركزي التدخل في أسواق الصرف بطريقتين. يمكن أن ترفع أو تخفض أسعار الفائدة لجعل العملة أقوى أو أضعف. أو يمكنها شراء أو بيع عملتها مباشرة في أسواق الصرف الأجنبي. تواجه جميع سياسات أسعار الصرف مقايضات. إن سياسة سعر الصرف الثابتة ستقلل من تقلبات أسعار الصرف، ولكنها تعني أنه يجب على الدولة أن تركز سياستها النقدية على سعر الصرف، وليس على محاربة الركود أو السيطرة على التضخم. عندما تدمج دولة عملتها مع دولة أخرى، فإنها تتخلى تمامًا عن السياسة النقدية ذات التوجه الوطني.

قد يؤدي سعر الصرف المرن إلى تقلبات إضافية حيث تحاول أسواق أسعار الصرف توقع متى وكيف ستتدخل الحكومة. تسمح سياسة سعر الصرف المرنة للسياسة النقدية بالتركيز على التضخم والبطالة، وتسمح لسعر الصرف بالتغير مع التضخم ومعدلات العائد، ولكنها تثير أيضًا خطر أن أسعار الصرف قد تحدث أحيانًا تحركات كبيرة ومفاجئة. وتشمل مجموعة سياسات أسعار الصرف ما يلي: (أ) سعر صرف عائم، (ب) سعر صرف مربوط، مرن أو ثابت، (ج) عملة مدمجة. يمكن أن تركز السياسة النقدية على مجموعة متنوعة من الأهداف: (أ) التضخم؛ (ب) التضخم أو البطالة، اعتمادًا على العقبة الأكثر خطورة؛ (ج) سياسة طويلة الأجل قائمة على القواعد مصممة للحفاظ على استقرار المعروض النقدي وإمكانية التنبؤ به.

المراجع

فريدمان، ميلتون. الرأسمالية والحرية. شيكاغو: مطبعة جامعة شيكاغو، 1962.

مسرد المصطلحات

سعر الصرف العائم

تسمح الدولة بتحديد قيمة عملتها في سوق أسعار الصرف

الوتد الصلب

سياسة سعر الصرف التي يحدد فيها البنك المركزي قيمة ثابتة وغير متغيرة لسعر الصرف

تدفقات رأس المال الدولية

تدفق رأس المال المالي عبر الحدود الوطنية إما كاستثمار محفظة أو استثمار مباشر

عملة مدمجة

عندما تختار دولة استخدام عملة دولة أخرى

الوتد الناعم

سياسة سعر الصرف التي تسمح فيها الحكومة عادة بتحديد سعر الصرف من قبل السوق، ولكن في بعض الحالات، خاصة إذا بدا أن سعر الصرف يتحرك بسرعة في اتجاه واحد، سيتدخل البنك المركزي