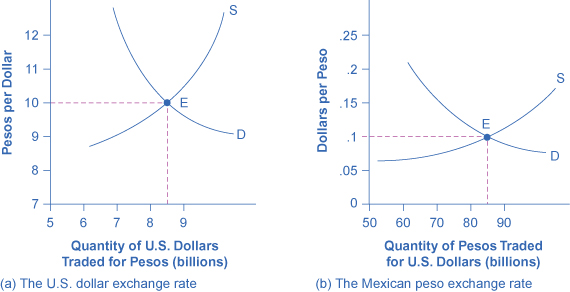

يشمل سوق الصرف الأجنبي الشركات والأسر والمستثمرين الذين يطلبون ويوردون العملات معًا من خلال بنوكهم وتجار الصرف الأجنبي الرئيسيين. يقدم الشكل 1 (أ) مثالاً لسعر الصرف بين الدولار الأمريكي والبيزو المكسيكي. يُظهر المحور الرأسي سعر صرف الدولار الأمريكي، والذي يُقاس في هذه الحالة بالبيزو. يُظهر المحور الأفقي كمية الدولار الأمريكي التي يتم تداولها في سوق الصرف الأجنبي كل يوم. يتقاطع منحنى الطلب (D) للدولار الأمريكي مع منحنى العرض (S) للدولار الأمريكي عند نقطة التوازن (E)، وهو سعر صرف 10 بيزو لكل دولار وحجم إجمالي قدره 8.5 مليار دولار.

الطلب والعرض لسعر صرف الدولار الأمريكي والبيزو المكسيكي

الشكل 1: (أ) الكمية المقاسة على المحور الأفقي بالدولار الأمريكي، وسعر الصرف على المحور الرأسي هو سعر الدولار الأمريكي المقاس بالبيزو المكسيكي. (ب) الكمية المقاسة على المحور الأفقي هي بالبيزو المكسيكي، بينما السعر على المحور الرأسي هو سعر البيزو المقاس بالدولار الأمريكي. في كلا الرسمين البيانيين، يحدث سعر الصرف المتوازن عند النقطة E، عند تقاطع منحنى الطلب (D) ومنحنى العرض (S).

يقدم الشكل 1 (ب) نفس معلومات العرض والطلب من منظور البيزو المكسيكي. يُظهر المحور الرأسي سعر صرف البيزو المكسيكي، والذي يُقاس بالدولار الأمريكي. يُظهر المحور الأفقي كمية البيزو المكسيكي المتداولة في سوق الصرف الأجنبي. يتقاطع منحنى الطلب (D) للبيزو المكسيكي مع منحنى العرض (S) للبيزو المكسيكي عند نقطة التوازن (E)، وهو سعر صرف 10 سنتات بالعملة الأمريكية لكل بيزو مكسيكي وحجم إجمالي قدره 85 مليار بيزو. لاحظ أن سعري الصرف معكوسان: 10 بيزو لكل دولار هي نفس 10 سنتات لكل بيزو (أو 0.10 دولار لكل بيزو). في سوق الصرف الأجنبي الفعلي، تتم جميع عمليات تداول البيزو المكسيكي تقريبًا مقابل الدولار الأمريكي. ما العوامل التي قد تتسبب في تحول الطلب أو العرض، مما يؤدي إلى تغيير في سعر الصرف المتوازن؟ تتم مناقشة الإجابة على هذا السؤال في القسم التالي.

توقعات حول أسعار الصرف المستقبلية

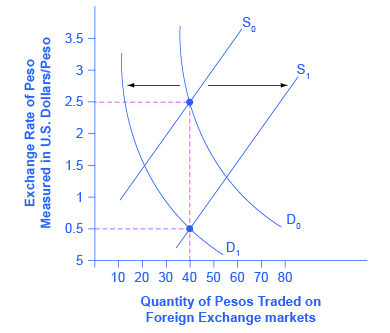

أحد أسباب طلب عملة في سوق الصرف الأجنبي هو الاعتقاد بأن قيمة العملة على وشك الزيادة. أحد أسباب توفير العملة - أي بيعها في سوق الصرف الأجنبي - هو توقع أن قيمة العملة على وشك الانخفاض. على سبيل المثال، تخيل أن إحدى الصحف التجارية الرائدة، مثل وول ستريت جورنال أو فايننشال تايمز، تنشر مقالًا يتنبأ بارتفاع قيمة البيزو المكسيكي. يتم توضيح التأثيرات المحتملة لمثل هذه المقالة في الشكل 2. يتحول الطلب على البيزو المكسيكي إلى اليمين، من D 0 إلى D 1، حيث أصبح المستثمرون متحمسين لشراء البيزو. على العكس من ذلك، يتحول عرض البيزو إلى اليسار، من S 0 إلى S 1، لأن المستثمرين سيكونون أقل استعدادًا للتخلي عنها. والنتيجة هي أن سعر الصرف المتوازن يرتفع من 10 سنت/بيزو إلى 12 سنتًا/بيزو ويرتفع سعر الصرف المتوازن من 85 مليار إلى 90 مليار بيزو مع انتقال التوازن من E 0 إلى E 1.

سوق أسعار الصرف للبيزو المكسيكي يتفاعل مع التوقعات بشأن أسعار الصرف المستقبلية

الشكل 2: الإعلان عن احتمال تعزيز سعر صرف البيزو في المستقبل سيؤدي إلى زيادة الطلب على البيزو في الوقت الحاضر من قبل المستثمرين الذين يرغبون في الاستفادة من الارتفاع. وبالمثل، فإنه سيجعل المستثمرين أقل عرضة لتوريد البيزو لسوق الصرف الأجنبي. يتسبب كل من تحول الطلب إلى اليمين وتحول العرض إلى اليسار في ارتفاع فوري في سعر الصرف.

يوضح الشكل 2 أيضًا بعض السمات المميزة لمخططات العرض والطلب في سوق الصرف الأجنبي. على عكس جميع حالات العرض والطلب الأخرى التي نظرت فيها، في سوق الصرف الأجنبي، عادة ما يتحرك كل من العرض والطلب في نفس الوقت. تشمل مجموعات المشاركين في سوق الصرف الأجنبي مثل الشركات والمستثمرين بعض المشترين وبعض البائعين. يؤثر توقع التحول المستقبلي في سعر الصرف على كل من المشترين والبائعين - أي أنه يؤثر على كل من الطلب والعرض للعملة.

تؤدي التحولات في منحنيات الطلب والعرض إلى تحول سعر الصرف في نفس الاتجاه؛ في هذا المثال، كلاهما يجعل سعر صرف البيزو أقوى. ومع ذلك، فإن التحولات في الطلب والعرض تعمل في اتجاهات متعارضة على الكمية المتداولة. في هذا المثال، يتسبب الطلب المتزايد على البيزو في ارتفاع الكمية بينما يتسبب انخفاض العرض من البيزو في انخفاض الكمية. في هذا المثال المحدد، تكون النتيجة كمية أعلى. ولكن في حالات أخرى، قد تكون النتيجة هي بقاء الكمية دون تغيير أو انخفاضها.

يساعد هذا المثال أيضًا في شرح سبب تحرك أسعار الصرف غالبًا بشكل كبير في فترة قصيرة من بضعة أسابيع أو أشهر. عندما يتوقع المستثمرون أن تتعزز عملة بلد ما في المستقبل، فإنهم يشترون العملة ويتسببون في ارتفاعها على الفور. يمكن أن يؤدي ارتفاع قيمة العملة إلى اعتقاد المستثمرين الآخرين بأن الارتفاع في المستقبل أمر محتمل - وبالتالي يؤدي إلى مزيد من الارتفاع. وبالمثل، فإن الخوف من احتمال ضعف العملة بسرعة يؤدي إلى ضعف فعلي للعملة، الأمر الذي يعزز في كثير من الأحيان الاعتقاد بأن العملة ستضعف أكثر. وبالتالي، فإن المعتقدات حول المسار المستقبلي لأسعار الصرف يمكن أن تعزز نفسها، على الأقل لفترة من الوقت، وتنطوي حصة كبيرة من التداول في أسواق الصرف الأجنبي على التجار الذين يحاولون التفوق على بعضهم البعض بشأن الاتجاه الذي ستتحرك فيه أسعار الصرف بعد ذلك.

الاختلافات بين البلدان في معدلات العائد

الدافع وراء الاستثمار، سواء كان محليًا أو أجنبيًا، هو كسب عائد. إذا كانت معدلات العائد في بلد ما تبدو مرتفعة نسبيًا، فسوف تميل تلك الدولة إلى جذب الأموال من الخارج. على العكس من ذلك، إذا كانت معدلات العائد في بلد ما تبدو منخفضة نسبيًا، فسوف تميل الأموال إلى الفرار إلى اقتصادات أخرى. ستؤدي التغييرات في معدل العائد المتوقع إلى تغيير الطلب والعرض للعملة. على سبيل المثال، تخيل أن أسعار الفائدة ترتفع في الولايات المتحدة مقارنة بالمكسيك. وبالتالي، تعد الاستثمارات المالية في الولايات المتحدة بعائد أعلى مما كانت عليه في السابق. ونتيجة لذلك، سيطلب المزيد من المستثمرين الدولار الأمريكي حتى يتمكنوا من شراء الأصول ذات الفائدة وسيكون عدد أقل من المستثمرين على استعداد لتوريد الدولار الأمريكي إلى أسواق الصرف الأجنبي. سيتحول الطلب على الدولار الأمريكي إلى اليمين، من D 0 إلى D 1، وسيتحول العرض إلى اليسار، من S 0 إلى S 1، كما هو موضح في الشكل 3. سيحدث التوازن الجديد (E 1) بسعر صرف تسعة بيسو/دولار ونفس الكمية البالغة 8.5 مليار دولار. وبالتالي، فإن ارتفاع سعر الفائدة أو معدل العائد مقارنة بالدول الأخرى يؤدي إلى ارتفاع عملة الدولة أو تقويتها، ويؤدي انخفاض سعر الفائدة مقارنة بالدول الأخرى إلى انخفاض قيمة عملة الدولة أو إضعافها. نظرًا لأن البنك المركزي للدولة يمكنه استخدام السياسة النقدية للتأثير على أسعار الفائدة، يمكن للبنك المركزي أيضًا إحداث تغييرات في أسعار الصرف - وهو اتصال ستتم مناقشته بمزيد من التفصيل لاحقًا في هذا الفصل.

سوق أسعار الصرف للدولار الأمريكي يتفاعل مع ارتفاع أسعار الفائدة

الشكل 3: ارتفاع معدل العائد للدولار الأمريكي يجعل الاحتفاظ بالدولار أكثر جاذبية. وبالتالي، يتحول الطلب على الدولارات في سوق الصرف الأجنبي إلى اليمين، من D 0 إلى D 1، بينما يتحول عرض الدولار إلى اليسار، من S 0 إلى S 1. التوازن الجديد (E 1) له سعر صرف أقوى من التوازن الأصلي (E 0)، ولكن في هذا المثال، لا تتغير كمية التوازن المتداولة.

التضخم النسبي

إذا كانت دولة ما تعاني من معدل تضخم مرتفع نسبيًا مقارنة بالاقتصادات الأخرى، فإن القوة الشرائية لعملتها تتآكل، الأمر الذي سيميل إلى تثبيط أي شخص عن الرغبة في الحصول على العملة أو الاحتفاظ بها. يعرض الشكل 4 مثالاً يستند إلى حلقة فعلية تتعلق بالبيزو المكسيكي. في 1986-87، شهدت المكسيك معدل تضخم يزيد عن 200٪. ليس من المستغرب أن يؤدي التضخم إلى انخفاض القوة الشرائية للبيزو في المكسيك بشكل كبير، حيث انخفضت قيمة سعر صرف البيزو أيضًا. كما هو موضح في الشكل 4، انخفض الطلب على البيزو في أسواق الصرف الأجنبي من D 0 إلى D 1، بينما زاد عرض البيزو من S 0 إلى S 1. انخفض سعر الصرف المتوازن من 2.50 دولار لكل بيزو عند التوازن الأصلي (E 0) إلى 0.50 دولار لكل بيزو عند التوازن الجديد (E 1). في هذا المثال، ظلت كمية البيزو المتداولة في أسواق الصرف الأجنبي كما هي، حتى مع تغير سعر الصرف.

أسواق أسعار الصرف تتفاعل مع ارتفاع التضخم

الشكل 4: إذا كانت العملة تعاني من تضخم مرتفع نسبيًا، فإن قوتها الشرائية تتناقص وسيكون المستثمرون الدوليون أقل حرصًا على الاحتفاظ بها. وبالتالي، فإن ارتفاع التضخم في البيزو المكسيكي سيؤدي إلى تحول الطلب من D 0 إلى D 1، وزيادة العرض من S 0 إلى S 1. ستؤدي كل من التحركات في الطلب والعرض إلى انخفاض قيمة العملة. يتم رسم التأثير على الكمية المتداولة هنا على شكل انخفاض، ولكن في الحقيقة يمكن أن يكون زيادة أو عدم تغيير، اعتمادًا على التحركات الفعلية للطلب والعرض.

ملاحظة

قم بزيارة موقع الويب هذا للتعرف على فهرس Big Mac.

تعادل القوة الشرائية

على المدى الطويل، يجب أن تحمل أسعار الصرف بعض العلاقة بالقوة الشرائية للعملة من حيث السلع التي يتم تداولها دوليًا. إذا كان سعر صرف معين أرخص بكثير لشراء السلع المتداولة دوليًا - مثل النفط والصلب وأجهزة الكمبيوتر والسيارات - في بلد ما مقارنة ببلد آخر، فستبدأ الشركات في الشراء في بلد رخيص، والبيع في بلدان أخرى، وجني الأرباح.

على سبيل المثال، إذا كان الدولار الأمريكي يساوي 1.60 دولارًا بالعملة الكندية، فيجب بيع السيارة التي تبيع بمبلغ 20,000 دولار في الولايات المتحدة مقابل 32,000 دولار في كندا. إذا كان سعر السيارات في كندا أقل بكثير من 32,000 دولار، فسيقوم بعض مشتري السيارات الأمريكيين على الأقل بتحويل دولارهم الأمريكي إلى الدولار الكندي وشراء سياراتهم في كندا. إذا كان سعر السيارات أعلى بكثير من 32,000 دولار في هذا المثال، فسيقوم بعض المشترين الكنديين على الأقل بتحويل دولارهم الكندية إلى دولار أمريكي ويذهبون إلى الولايات المتحدة لشراء سياراتهم. يُعرف هذا باسم المراجحة، وهي عملية شراء وبيع السلع أو العملات عبر الحدود الدولية بربح. قد يحدث ذلك ببطء، ولكن مع مرور الوقت، سيجبر الأسعار وأسعار الصرف على المواءمة بحيث يكون سعر السلع المتداولة دوليًا متشابهًا في جميع البلدان.

يُطلق على سعر الصرف الذي يساوي أسعار السلع المتداولة دوليًا عبر البلدان سعر صرف تعادل القوة الشرائية (PPP). قامت مجموعة من الاقتصاديين في برنامج المقارنات الدولية، الذي يديره البنك الدولي، بحساب سعر صرف تعادل القوة الشرائية لجميع البلدان، بناءً على دراسات مفصلة لأسعار وكميات السلع القابلة للتداول دوليًا.

يحتوي سعر صرف تكافؤ القوة الشرائية على وظيفتين. أولاً، غالبًا ما تستخدم أسعار صرف تعادل القوة الشرائية للمقارنة الدولية للناتج المحلي الإجمالي والإحصاءات الاقتصادية الأخرى. تخيل أنك تقوم بإعداد جدول يوضح حجم الناتج المحلي الإجمالي في العديد من البلدان في العديد من السنوات الأخيرة، ولسهولة المقارنة، تقوم بتحويل جميع القيم إلى دولارات أمريكية. عند إدراج القيمة الخاصة باليابان، تحتاج إلى استخدام سعر صرف الين مقابل الدولار. ولكن هل يجب عليك استخدام سعر صرف السوق أو سعر صرف PPP؟ ترتد أسعار صرف السوق. في صيف عام 2008، كان سعر الصرف 108 ين/دولار، ولكن في أواخر عام 2009 كان سعر صرف الدولار الأمريكي مقابل الين 90 ين/دولار. وللتبسيط، لنفترض أن الناتج المحلي الإجمالي لليابان بلغ 500 تريليون ين في كل من عامي 2008 و2009. إذا استخدمت أسعار الصرف في السوق، فسوف يصل الناتج المحلي الإجمالي لليابان إلى 4.6 تريليون دولار في عام 2008 (أي 500 تريليون ين/(108 ين للدولار)) و 5.5 تريليون دولار في عام 2009 (أي 500 تريليون ين/(90 ين للدولار)).

بالطبع، ليس صحيحًا أن الاقتصاد الياباني زاد بشكل كبير في عام 2009 - في الواقع، شهدت اليابان ركودًا مثل معظم بقية العالم. إن المظهر المضلل للاقتصاد الياباني المزدهر يحدث فقط لأننا استخدمنا سعر الصرف في السوق، والذي غالبًا ما يشهد ارتفاعًا وهبوطًا على المدى القصير. ومع ذلك، تظل أسعار صرف تعادل القوة الشرائية ثابتة إلى حد ما ولا تتغير إلا بشكل متواضع، إن حدث ذلك على الإطلاق، من سنة إلى أخرى.

الوظيفة الثانية لتعادل القوة الشرائية هي أن أسعار الصرف غالبًا ما تقترب أكثر فأكثر منها مع مرور الوقت. صحيح أنه على المدى القصير والمتوسط، عندما تتكيف أسعار الصرف مع معدلات التضخم النسبية، ومعدلات العائد، والتوقعات حول كيفية تحول أسعار الفائدة والتضخم، غالبًا ما تبتعد أسعار الصرف عن سعر صرف تعادل القوة الشرائية لبعض الوقت. لكن معرفة PPP ستسمح لك بتتبع علاقات أسعار الصرف والتنبؤ بها.

المفاهيم الأساسية والملخص

على المدى القصير للغاية، الذي يتراوح من بضع دقائق إلى بضعة أسابيع، تتأثر أسعار الصرف بالمضاربين الذين يحاولون الاستثمار في العملات التي ستنمو بشكل أقوى، وبيع العملات التي ستنمو بشكل أضعف. يمكن لمثل هذه المضاربة أن تخلق نبوءة تحقق ذاتها، على الأقل لفترة من الوقت، حيث يؤدي الارتفاع المتوقع إلى عملة أقوى والعكس صحيح. على المدى القصير نسبيًا، تتأثر أسواق أسعار الصرف بالاختلافات في معدلات العائد. تميل البلدان ذات معدلات العائد الحقيقية المرتفعة نسبيًا (على سبيل المثال، أسعار الفائدة المرتفعة) إلى تجربة عملات أقوى لأنها تجذب الأموال من الخارج، بينما تميل البلدان ذات معدلات العائد المنخفضة نسبيًا إلى تجربة أسعار صرف أضعف مع تحول المستثمرين إلى عملات أخرى.

في المدى المتوسط لبضعة أشهر أو بضع سنوات، تتأثر أسواق أسعار الصرف بمعدلات التضخم. تميل البلدان ذات التضخم المرتفع نسبيًا إلى تجربة طلب أقل على عملتها مقارنة بالبلدان ذات التضخم المنخفض، وبالتالي انخفاض قيمة العملة. على مدى فترات طويلة من سنوات عديدة، تميل أسعار الصرف إلى التكيف مع سعر تعادل القوة الشرائية (PPP)، وهو سعر الصرف بحيث تتشابه أسعار السلع القابلة للتداول دوليًا في مختلف البلدان، عند تحويلها بسعر صرف تعادل القوة الشرائية إلى عملة مشتركة، في جميع الاقتصادات.

مسرد المصطلحات

تحكيم

عملية شراء سلعة وبيع البضائع عبر الحدود للاستفادة من فروق الأسعار الدولية

تعادل القوة الشرائية (PPP)

سعر الصرف الذي يوازن أسعار السلع المتداولة دوليًا عبر البلدان