غالبًا ما يتعلق التوزيع الأسي بمقدار الوقت حتى حدوث حدث معين. على سبيل المثال، فإن مقدار الوقت (الذي يبدأ الآن) حتى حدوث الزلزال له توزيع أسي. وتشمل الأمثلة الأخرى طول الوقت، بالدقائق، للمكالمات الهاتفية التجارية بعيدة المدى، ومقدار الوقت، بالأشهر، تدوم بطارية السيارة. يمكن أيضًا إثبات أن قيمة التغيير الذي لديك في جيبك أو محفظتك تتبع تقريبًا التوزيع الأسي.

تحدث قيم المتغير العشوائي الأسي بالطريقة التالية. هناك عدد أقل من القيم الكبيرة والمزيد من القيم الصغيرة. على سبيل المثال، أظهرت دراسات التسويق أن مقدار الأموال التي ينفقها العملاء في رحلة واحدة إلى السوبر ماركت يتبع توزيعًا هائلاً. هناك المزيد من الأشخاص الذين ينفقون مبالغ صغيرة من المال وعدد أقل من الأشخاص الذين ينفقون مبالغ كبيرة من المال.

تُستخدم التوزيعات الأسية بشكل شائع في حسابات موثوقية المنتج، أو طول الفترة الزمنية التي يستمر فيها المنتج.

المتغير العشوائي للتوزيع الأسي مستمر وغالبًا ما يقيس مرور الوقت، على الرغم من أنه يمكن استخدامه في تطبيقات أخرى. قد تكون الأسئلة النموذجية هي: «ما هو احتمال وقوع حدث ما في غضون\(x\) الساعات أو الأيام القادمة، أو ما هو احتمال وقوع حدث ما بين\(x_1\)\(x_2\) الساعات والساعات، أو ما هو احتمال أن يستغرق الحدث أكثر من\(x_1\) ساعات لأداءه ؟» باختصار،\(X\) يساوي المتغير العشوائي (أ) الوقت بين الأحداث أو (ب) مرور الوقت لإكمال الإجراء، على سبيل المثال انتظار العميل. يتم إعطاء دالة الكثافة الاحتمالية من خلال:

يتعرف الشكل البديل لصيغة التوزيع الأسي على ما يسمى غالبًا عامل الاضمحلال. يقيس عامل الاضمحلال ببساطة مدى سرعة انخفاض احتمال الحدث مع\(X\) زيادة المتغير العشوائي. عند استخدام الترميز باستخدام معامل الاضمحلال m، يتم عرض دالة الكثافة الاحتمالية على النحو التالي:

\[f(x)=m e^{-m x}\nonumber\]

أين\(m=\frac{1}{\mu}\)

من أجل حساب الاحتمالات لوظائف الكثافة الاحتمالية المحددة، يتم استخدام دالة الكثافة التراكمية. وظيفة الكثافة التراكمية (cdf) هي ببساطة جزء لا يتجزأ من ملف pdf وهي:

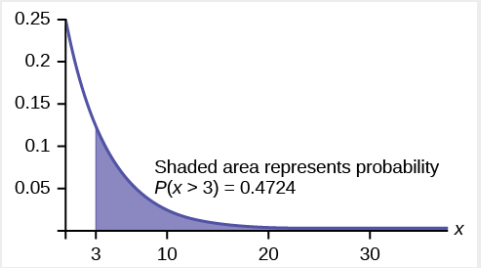

Let\(X\) = مقدار الوقت (بالدقائق) الذي يقضيه كاتب البريد مع العميل. من المعروف أن الوقت من البيانات التاريخية يحتوي على متوسط وقت يساوي أربع دقائق.

يُعطى أن\(\mu = 4\) الدقائق، أي متوسط الوقت الذي يقضيه الموظف مع العميل هو 4 دقائق. تذكر أننا ما زلنا نقوم بالاحتمالات وبالتالي يجب أن يتم إخبارنا بالمعلمات السكانية مثل المتوسط. لإجراء أي حسابات، نحتاج إلى معرفة متوسط التوزيع: الوقت التاريخي لتقديم الخدمة، على سبيل المثال. تسمح معرفة المتوسط التاريخي بحساب معامل الاضمحلال، m.

\(m=\frac{1}{\mu}\). لذلك،\(m=\frac{1}{4}=0.25\).

عندما يستخدم الترميز معامل الاضمحلال، m، يتم عرض دالة الكثافة الاحتمالية بالشكل\(f(x)=m e^{-m x}\)، وهي ببساطة الصيغة الأصلية التي تم استبدال m بها\(\frac{1}{\mu}\)، أو\(f(x)=\frac{1}{\mu} e^{-\frac{1}{\mu} x}\).

لحساب احتمالات دالة الكثافة الاحتمالية الأسية، نحتاج إلى استخدام دالة الكثافة التراكمية. كما هو موضح أدناه، فإن منحنى دالة الكثافة التراكمية هو:

\(f(x) = 0.25e^{–0.25x}\)حيث x هي صفر على الأقل و\(m = 0.25\).

على سبيل المثال،\(f(5) = 0.25e^{(-0.25)(5)} = 0.072\). بمعنى آخر، تحتوي الدالة على قيمة .072 عندما\(x = 5\).

الرسم البياني كما يلي:

الشكل\(\PageIndex{13}\)

لاحظ أن الرسم البياني عبارة عن منحنى متناقص. عندما\(x = 0\)،

\(f(x) = 0.25e^{(−0.25)(0)} = (0.25)(1) = 0.25 = m\). تكون القيمة القصوى على المحور y دائمًا\(m\)، واحدة مقسومة على المتوسط.

التمارين\(\PageIndex{3}\)

يمكن نمذجة مقدار الوقت الذي يتسوق فيه الزوجان للحصول على بطاقات الذكرى السنوية من خلال توزيع أسي بمتوسط مقدار الوقت الذي يساوي ثماني دقائق. اكتب التوزيع، وحدد دالة الكثافة الاحتمالية، ورسم التوزيع بيانيًا.

مثال\(\PageIndex{4}\)

أ- باستخدام المعلومات الواردة في المثال\(\PageIndex{3}\)، أوجد احتمال أن يقضي الموظف أربع إلى خمس دقائق مع عميل تم اختياره عشوائيًا.

يمكن نمذجة عدد الأيام التي تسبق شراء المسافرين لتذاكر الطيران الخاصة بهم من خلال التوزيع المتسارع بمتوسط مقدار الوقت الذي يساوي 15 يومًا. ابحث عن احتمال قيام المسافر بشراء تذكرة قبل أقل من عشرة أيام. كم عدد الأيام التي ينتظرها نصف المسافرين؟

مثال\(\PageIndex{5}\)

في المتوسط، يستمر جزء كمبيوتر معين لمدة عشر سنوات. يتم توزيع طول الفترة الزمنية التي يستغرقها جزء الكمبيوتر بشكل كبير.

أ- ما احتمال استمرار جزء من الكمبيوتر لأكثر من 7 سنوات؟

إجابة

أ. اترك\(x =\) مقدار الوقت (بالسنوات) الذي يدوم فيه جزء الكمبيوتر.

\ mu = 10 لذا\(m=\frac{1}{\mu}=\frac{1}{10}=0.1\)

ابحث\(P(x > 7)\). ارسم الرسم البياني. \(P(x > 7) = 1 – P(x < 7)\).

منذ\(P(X < x) = 1 – e^{–mx}\) ذلك الحين\(P(X > x) = 1 – ( 1 –^{e–mx}) = e^{–mx}\) \(P(x > 7) = e(–0.1)(7) = 0.4966\). احتمال أن يستمر جزء الكمبيوتر لأكثر من سبع سنوات هو\(0.4966\).

الشكل\(\PageIndex{15}\)

ب. في المتوسط، كم من الوقت ستدوم خمسة أجزاء من الكمبيوتر إذا تم استخدامها واحدة تلو الأخرى؟

إجابة

(ب) في المتوسط، يدوم جزء واحد من أجزاء الكمبيوتر عشر سنوات. لذلك، فإن خمسة أجزاء من الكمبيوتر، إذا تم استخدامها واحدة تلو الأخرى، ستستمر في المتوسط، (5) (10) = 50 عامًا.

د- ما احتمال أن يدوم جزء من الحاسب ما بين تسعة أعوام و11 عامًا؟

إجابة

د. ابحث\(P (9 < x < 11)\). ارسم الرسم البياني.

الشكل\(\PageIndex{16}\)

\(P(9 < x < 11) = P(x < 11) – P(x < 9) = (1 – e^{(–0.1)(11)}) – (1 – e^{(–0.1)(9)}) = 0.6671 – 0.5934 = 0.0737\). احتمال أن يدوم جزء الكمبيوتر ما بين تسعة و 11 عامًا هو\(0.0737\).

التمارين\(\PageIndex{5}\)

في المتوسط، يمكن أن يدوم زوج من أحذية الجري 18 شهرًا إذا تم استخدامه يوميًا. يتم توزيع طول الوقت الذي تستغرقه أحذية الجري بشكل كبير. ما احتمال استمرار زوج من أحذية الجري لأكثر من 15 شهرًا؟ في المتوسط، ما المدة التي ستستغرقها ستة أزواج من أحذية الجري إذا تم استخدامها واحدة تلو الأخرى؟ ثمانون بالمائة من أحذية الجري تدوم على الأكثر كم من الوقت إذا تم استخدامها يوميًا؟

مثال\(\PageIndex{6}\)

لنفترض أن طول المكالمة الهاتفية، بالدقائق، هو متغير عشوائي أسي مع معامل الاضمحلال\(\frac{1}{12}\). تعد معلمة الاضمحلال p [طريقة أخرى لعرض 1/》. إذا وصل شخص آخر إلى هاتف عام قبلك مباشرة، فابحث عن احتمال أن تضطر إلى الانتظار أكثر من خمس دقائق. Let X = طول المكالمة الهاتفية، بالدقائق.

ما هو\(m, \mu\)، و\(\sigma\)؟ احتمال الانتظار لأكثر من خمس دقائق هو _______.

إجابة

\(m = \frac{1}{12}\)

\(\mu = 12\)

\(\sigma = 12\)

\(P(x > 5) = 0.6592\)

مثال\(\PageIndex{7}\)

غالبًا ما يتم تصميم الوقت المستغرق في الانتظار بين الأحداث باستخدام التوزيع الأسي. على سبيل المثال، لنفترض أن ما معدله 30 عميلًا في الساعة يصلون إلى المتجر وأن الوقت بين الوصول يتم توزيعه بشكل كبير.

في المتوسط، كم عدد الدقائق التي تنقضي بين وصلين متتاليين؟

عند افتتاح المتجر لأول مرة، ما المدة التي يستغرقها وصول ثلاثة عملاء في المتوسط؟

بعد وصول العميل، ابحث عن احتمال أن يستغرق وصول العميل التالي أقل من دقيقة واحدة.

بعد وصول العميل، ابحث عن احتمال أن يستغرق وصول العميل التالي أكثر من خمس دقائق.

هل التوزيع الأسي معقول لهذا الموقف؟

إجابة

ج: نظرًا لأننا نتوقع وصول 30 عميلًا في الساعة (60 دقيقة)، فإننا نتوقع وصول عميل واحد في المتوسط كل دقيقتين في المتوسط.

ب. نظرًا لأن عميلًا واحدًا يصل كل دقيقتين في المتوسط، فسوف يستغرق الأمر ست دقائق في المتوسط حتى يصل ثلاثة عملاء.

ج.\(X =\) دع الوقت بين الوصول، في دقائق. حسب الجزء أ،\(\mu = 2\)، لذلك\(m = \frac{1}{2}= 0.5\).

دالة التوزيع التراكمي هي\(P(X < x) = 1 – e^{(-0.5)(x)}\) لذلك\(P(X < 1) = 1 – e^{(–0.5)(1)} = 0.3935\).

الشكل\(\PageIndex{17}\)

د\(P(X > 5) = 1 – P(X < 5) = 1 – (1 – e^{(-0.5)(5)}) = e^{–2.5} \approx 0.0821\).

الشكل\(\PageIndex{18}\)

يفترض هذا النموذج وصول عميل واحد في كل مرة، وهو ما قد لا يكون معقولاً لأن الناس قد يتسوقون في مجموعات، مما يؤدي إلى وصول العديد من العملاء في نفس الوقت. كما يفترض أيضًا أن تدفق العملاء لا يتغير على مدار اليوم، وهو أمر غير صالح إذا كانت بعض أوقات اليوم أكثر ازدحامًا من غيرها.

عدم تذكر التوزيع الأسي

تذكر أن مقدار الوقت بين العملاء لكاتب البريد الذي تمت مناقشته سابقًا يتم توزيعه بشكل كبير بمتوسط دقيقتين. لنفترض أن خمس دقائق قد انقضت منذ وصول آخر عميل. نظرًا لانقضاء فترة زمنية طويلة بشكل غير عادي الآن، يبدو أنه من المرجح أن يصل العميل في غضون الدقيقة التالية. ومع التوزيع المتسارع، ليس هذا هو الحال - فالوقت الإضافي الذي يتم قضاؤه في انتظار العميل التالي لا يعتمد على مقدار الوقت المنقضي بالفعل منذ آخر عميل. ويُشار إلى هذه الخاصية باسم الخاصية عديمة الذاكرة. دوال كثافة الاحتمالات الأسية والهندسية هي دوال الاحتمالات الوحيدة التي لها خاصية عدم الذاكرة. على وجه التحديد، تقول الخاصية التي لا ذاكرة لها ذلك

\(P(X > r + t | X > r) = P (X > t)\)للجميع\(r \geq 0\) و\(t \geq 0\)

على سبيل المثال، إذا انقضت خمس دقائق منذ وصول آخر عميل، فسيتم حساب احتمال مرور أكثر من دقيقة قبل وصول العميل التالي باستخدام r = 5 و t = 1 في المعادلة السابقة.

هذا هو نفس احتمال الانتظار لأكثر من دقيقة واحدة حتى يصل العميل بعد الوصول السابق.

غالبًا ما يستخدم التوزيع الأسي لنمذجة طول عمر الجهاز الكهربائي أو الميكانيكي. على سبيل المثال\(\PageIndex{5}\)، يكون لعمر جزء معين من الكمبيوتر التوزيع الأسي بمتوسط عشر سنوات. تقول الخاصية التي لا ذاكرة لها أن معرفة ما حدث في الماضي ليس لها أي تأثير على الاحتمالات المستقبلية. في هذه الحالة، يعني ذلك أن الجزء القديم ليس من المرجح أن يتعطل في أي وقت معين أكثر من الجزء الجديد تمامًا. بمعنى آخر، يظل الجزء جيدًا كالجديد حتى ينكسر فجأة. على سبيل المثال، إذا كان الجزء قد استمر بالفعل لمدة عشر سنوات، فإن احتمال استمراره لسبع سنوات أخرى هو\(P(X > 17|X > 10) = P(X > 7) = 0.4966\)، حيث تتم قراءة الخط العمودي على أنه «معطى».

مثال\(\PageIndex{8}\)

ارجع إلى كاتب البريد مرة أخرى حيث يكون الوقت الذي يقضيه كاتب البريد مع عميله توزيعًا هائلاً بمتوسط أربع دقائق. لنفترض أن العميل قد أمضى أربع دقائق مع كاتب بريد. ما احتمال قضائه ثلاث دقائق إضافية على الأقل مع كاتب البريد؟

نريد أن نجد\(P (X > 7|X > 4)\). تقول الخاصية التي لا ذاكرة لها ذلك\(P (X > 7|X > 4) = P (X > 3)\)، لذلك نحتاج فقط إلى إيجاد احتمال أن يقضي العميل أكثر من ثلاث دقائق مع كاتب بريد.

هناك علاقة مثيرة للاهتمام بين التوزيع الأسي وتوزيع بواسون. لنفترض أن الوقت المنقضي بين حدثين متتاليين يتبع التوزيع الأسي بمتوسط\(\mu\) وحدات الوقت. افترض أيضًا أن هذه الأوقات مستقلة، مما يعني أن الوقت بين الأحداث لا يتأثر بالأوقات بين الأحداث السابقة. إذا استمرت هذه الافتراضات، فإن عدد الأحداث لكل وحدة زمنية يتبع توزيع بواسون بالمتوسط\(\mu\). تذكر أنه إذا\(X\) كان توزيع Poisson مع المتوسط\(\mu\)، إذن\(P(X=x)=\frac{\mu^{x_{e}-\mu}}{x !}\).

صيغة التوزيع الأسي:\(P(X=x)=m e^{-m x}=\frac{1}{\mu} e^{-\frac{1}{\mu} x}\) حيث معامل\(m =\) المعدل، أو\(\mu =\) متوسط الوقت بين التكرارات.

نرى أن الأسي هو ابن عم توزيع بواسون ويتم ربطهما من خلال هذه الصيغة. هناك اختلافات مهمة تجعل كل توزيع مناسبًا لأنواع مختلفة من مشاكل الاحتمالات.

أولاً، يحتوي Poisson على متغير عشوائي منفصل\(x\)، حيث الوقت؛ يتم تقسيم المتغير المستمر بشكل مصطنع إلى أجزاء منفصلة. لقد رأينا أن عدد مرات حدوث حدث ما في فترة زمنية معينة\(x\)، يتبع توزيع Poisson.

على سبيل المثال، عدد المرات التي يرن فيها الهاتف في الساعة. وعلى النقيض من ذلك، فإن الوقت بين التكرارات يتبع التوزيع الأسي. على سبيل المثال. رن الهاتف للتو، كم من الوقت سيستغرق حتى يرن مرة أخرى؟ نحن نقيس طول الفترة الزمنية للفاصل الزمني، المتغير العشوائي المستمر، الأسي، وليس الأحداث خلال الفاصل الزمني، بويسون.

التوزيع الأسي مقابل توزيع بواسون

الطريقة المرئية لإظهار أوجه التشابه والاختلاف بين هذين التوزيعين هي باستخدام خط زمني.

الشكل 5.20

المتغير العشوائي لتوزيع Poisson منفصل وبالتالي يحسب الأحداث خلال فترة زمنية معينة،\(t_1\) إلى\(t_2\) الشكل\(\PageIndex{20}\)، ويحسب احتمالية حدوث هذا الرقم. يُقاس عدد الأحداث، أي أربعة في الرسم البياني، بحساب الأرقام؛ لذلك، فإن المتغير العشوائي لبواسون هو متغير عشوائي منفصل.

يحسب توزيع الاحتمال الأسي احتمالات مرور الوقت، وهو متغير عشوائي مستمر. يظهر\(\PageIndex{20}\) هذا في الشكل كقوس من t1 إلى الحدوث التالي للحدث المميز بمثلث.

أسئلة توزيع Poisson الكلاسيكية هي «كم عدد الأشخاص الذين سيصلون إلى نافذة الدفع الخاصة بي في الساعة التالية؟».

أسئلة التوزيع الأسي الكلاسيكية هي «كم من الوقت سيستغرق حتى وصول الشخص التالي»، أو البديل، «كم من الوقت سيبقى الشخص هنا بمجرد وصوله؟».

نرى على الفور التشابه بين الصيغة الأسية وصيغة بواسون.

\[P(x)=\frac{\mu^{x} e^{-\mu}}{x !}\nonumber\]

تعتمد كلتا داليتي الكثافة الاحتمالية على العلاقة بين الوقت والنمو الأسي أو الاضمحلال. الحرف «e» في الصيغة ثابت بالقيمة التقريبية 2.71828 وهو أساس صيغة النمو الأسي اللوغاريتمي الطبيعي. عندما يقول الناس أن شيئًا ما قد نما بشكل كبير، فهذا ما يتحدثون عنه.

سيوضح مثال الأسي والبواسون الاختلافات بين الاثنين. سيعرض أيضًا التطبيقات المثيرة للاهتمام لديهم.

توزيعبواسون

لنفترض أن 10 عملاء يصلون تاريخيًا إلى خطوط الدفع كل ساعة. تذكر أن هذا لا يزال احتمالًا لذا يجب إخبارنا بهذه القيم التاريخية. نرى أن هذه مشكلة احتمالية بواسون.

يمكننا وضع هذه المعلومات في دالة كثافة احتمالية Poisson والحصول على صيغة عامة تحسب احتمال وصول أي عدد محدد من العملاء في الساعة التالية.

الصيغة هي لأي قيمة للمتغير العشوائي الذي اخترناه، وبالتالي يتم وضع x في الصيغة. هذه هي الصيغة:

\[f(x)=\frac{10^{x} e^{-10}}{x !}\nonumber\]

على سبيل المثال، سيكون احتمال وصول 15 شخصًا إلى مكتب تسجيل الخروج في الساعة التالية

هنا قمنا بإدراج x = 15 وحسبنا احتمال وصول 15 شخصًا في الساعة التالية هو .061.

توزيعأسي

إذا احتفظنا بنفس الحقائق التاريخية التي يصل إليها 10 عملاء كل ساعة، ولكننا مهتمون الآن بوقت الخدمة الذي يقضيه الشخص على المنضدة، فسنستخدم التوزيع المتسارع. دالة الاحتمال الأسي لأي قيمة لـ x، المتغير العشوائي، لهذه البيانات التاريخية الخاصة بعداد السحب هي:

لحساب\(\mu\) المتوسط التاريخي لوقت الخدمة، نقوم ببساطة بتقسيم عدد الأشخاص الذين يصلون في الساعة، 10، إلى الفترة الزمنية، ساعة واحدة، ولديهم\(\mu = 0.1\). تاريخيًا، يقضي الأشخاص 0.1 من الساعة عند مكتب تسجيل الخروج، أو 6 دقائق. هذا يفسر .1 في الصيغة.

هناك خلط طبيعي\(\mu\) في كل من صيغتي بواسون والأسية. لها معاني مختلفة، على الرغم من أنها تحمل نفس الرمز. متوسط العدد الأسي هو واحد مقسومًا على متوسط البواسون. إذا تم إعطاؤك العدد التاريخي للوافدين، فسيكون لديك متوسط Poisson. إذا تم إعطاؤك طولًا تاريخيًا للوقت بين الأحداث، فسيكون لديك متوسط العدد الأسي.

استمرارًا في مثالنا عند كاتب الدفع؛ إذا أردنا معرفة احتمال أن يقضي الشخص 9 دقائق أو أقل في تسجيل الخروج، فإننا نستخدم هذه الصيغة. أولاً، نقوم بالتحويل إلى نفس الوحدات الزمنية التي هي أجزاء من ساعة واحدة. تسع دقائق هي 0.15 من ساعة واحدة. بعد ذلك نلاحظ أننا نطلب مجموعة من القيم. هذا هو الحال دائمًا بالنسبة للمتغير العشوائي المستمر. نكتب سؤال الاحتمال على النحو التالي:

\[p(x \leq 9)=1-10 e^{-10 x}\nonumber\]

يمكننا الآن وضع الأرقام في الصيغة ولدينا النتيجة.

\[p(x=.15)=1-10 e^{-10(.15)}=0.7769\nonumber\]

احتمال أن يقضي العميل 9 دقائق أو أقل في تسجيل المغادرة هو\(0.7769\).

نرى أن لدينا احتمالًا كبيرًا للخروج في أقل من تسع دقائق واحتمال ضئيل لوصول 15 عميلًا في الساعة التالية.