حلل لماذا يميل الناس في أمريكا إلى توفير مثل هذه النسبة الصغيرة من دخلهم

معدلات الادخار في أمريكا لم تكن أبدًا مرتفعة بشكل خاص، ولكن يبدو أنها انخفضت بشكل أقل في السنوات الأخيرة، كما هو\(\PageIndex{1}\) موضح في بيانات مكتب التحليل الاقتصادي في الشكل أدناه. يمكن تمثيل قرار حول مقدار التوفير باستخدام قيود الميزانية الزمنية. تُظهر قرارات الأسرة بشأن كمية المدخرات المالية نفس النمط الأساسي للمنطق مثل قرار اختيار الاستهلاك وقرار العمل والترفيه.

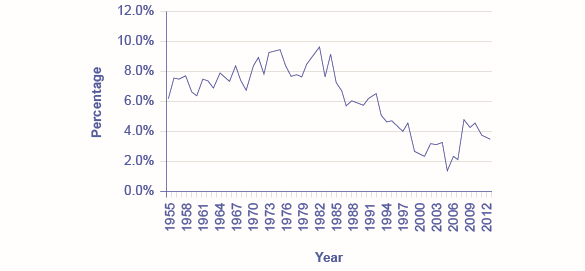

المدخرات الشخصية كنسبة مئوية من الدخل الشخصي

الشكل\(\PageIndex{1}\): كانت المدخرات الشخصية حوالي 7 إلى 11٪ من الدخل الشخصي لمعظم السنوات من أواخر الخمسينيات حتى أوائل التسعينيات. منذ ذلك الحين، انخفض معدل المدخرات الشخصية بشكل كبير، على الرغم من أنه يبدو أنه قد ارتد قليلاً منذ عام 2008. (المصدر: www.bea.gov/newsleases/nati... ewsrelease.htm)

لن تركز مناقشة الادخار المالي هنا على خيارات الاستثمار المالي المحددة، مثل الحسابات المصرفية والأسهم والسندات وصناديق الاستثمار المشتركة أو امتلاك منزل أو عملات ذهبية. يتم تفصيل خصائص هذه الاستثمارات المالية المحددة، إلى جانب المخاطر والمفاضلات التي تشكلها، في فصل أسواق العمل والأسواق المالية. وهنا، ينصب التركيز على الادخار الإجمالي - أي على كيفية تحديد الأسرة لمقدار الاستهلاك في الوقت الحاضر ومقدار الادخار، بالنظر إلى معدل العائد المتوقع (أو سعر الفائدة)، وكيف تتغير كمية الادخار عندما يتغير معدل العائد.

استخدام الأداة المساعدة الهامشية لاتخاذ خيارات عبر الزمن

يختلف سلوك الادخار بشكل كبير عبر الأسر. أحد العوامل هو أن الأسر ذات الدخل المرتفع تميل إلى توفير نسبة أكبر من دخلها. هذا النمط منطقي بشكل بديهي؛ فالأسرة الميسورة تتمتع بالمرونة في ميزانيتها لتوفير\(20-25\%\) الدخل، في حين أن الأسرة الفقيرة التي تكافح من أجل إبقاء الطعام على الطاولة ستجد صعوبة في وضع المال جانبًا.

هناك عامل آخر يتسبب في اختلاف المدخرات الشخصية وهو التفضيلات الشخصية. قد يفضل بعض الناس استهلاك المزيد الآن، والسماح للمستقبل بالاعتناء بنفسه. قد يرغب البعض الآخر في التمتع بتقاعد فخم، مع استكمال إجازات باهظة الثمن، أو تكديس الأموال التي يمكنهم تمريرها إلى أحفادهم. هناك مدخرون ومدخرات في الإنفاق بين الشباب ومتوسطي العمر وكبار السن، وبين أولئك الذين لديهم مستويات دخل عالية ومتوسطة ومنخفضة.

تأمل هذا المثال: يلبيرتون هو شاب يبدأ في وظيفته الأولى. إنه يفكر في «الحاضر» على أنه حياته العملية و «المستقبل» كما هو الحال بعد التقاعد. تتمثل خطة يلبرتون في توفير المال من سن\(30\) إلى أخرى\(60\)، والتقاعد في سن الرشد\(60\)، ثم العيش على أموال تقاعده من سن\(60\) إلى أخرى\(85\). لذلك، في المتوسط، سوف يدخر\(30\) لسنوات. إذا كان معدل العائد الذي يمكنه الحصول عليه\(6\%\) سنويًا، فإن\(\$1\) المدخرات في الوقت الحاضر ستتراكم\(\$5.74\) بعد\(30\) سنوات (باستخدام صيغة الفائدة المركبة،\(\$1(1 + 0.06)30 = \$5.74\)). لنفترض أن Yelberton ستكسب\(\$1,000,000\) على مر\(30\) السنين من عمر\(30\) إلى آخر\(60\) (هذا المبلغ هو تقريبًا راتب سنوي\(\$33,333\) مضروبًا في\(30\) السنوات). السؤال بالنسبة إلى يلبيرتون هو مقدار تلك الأرباح مدى الحياة التي يجب استهلاكها خلال حياته العملية، ومقدار ما يجب وضعه جانبًا حتى بعد التقاعد. من الواضح أن هذا المثال مبني على تبسيط الافتراضات، لكنه ينقل خيار دورة الحياة الأساسي للادخار أثناء الحياة العملية للاستهلاك المستقبلي بعد التقاعد.

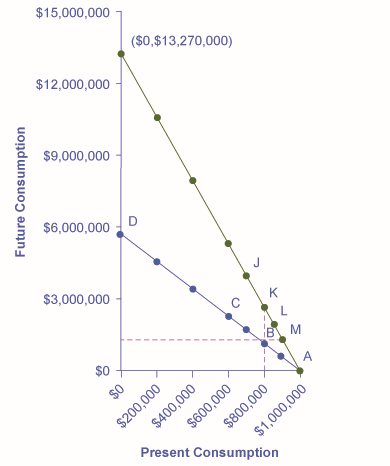

يوضح الشكل\(\PageIndex{2}\) والجدول\(\PageIndex{1}\)قيود ميزانية يلبيرتون عبر الزمن. يتضمن اختيار Yelberton مقارنة فائدة الاستهلاك الحالي خلال حياته العملية والاستهلاك المستقبلي بعد التقاعد. معدل العائد الذي يحدد انحدار خط الميزانية الزمني بين الاستهلاك الحالي والاستهلاك المستقبلي في هذا المثال هو سعر الفائدة السنوي الذي سيكسبه على مدخراته، والذي تضاعف على مدار\(30\) سنوات حياته العملية. (من أجل البساطة، نفترض أن أي مدخرات من الدخل الحالي ستتضاعف\(30\) لسنوات.) وهكذا، في إطار بند قيود الميزانية الأدنى على الشكل، ينمو الاستهلاك المستقبلي بزيادات قدرها\(\$574,000\)، لأنه في كل مرة\(\$100,000\) يتم توفيرها في الوقت الحاضر،\(\$574,000\) يتضاعف بعد\(30\) سنوات بسعر\(6\%\) فائدة. إذا كانت بعض الأرقام على محور الاستهلاك المستقبلي تبدو كبيرة بشكل غريب، تذكر أن هذا يحدث بسبب قوة الفائدة المركبة على مدى فترات زمنية طويلة، ولأن الرقم يجمع كل مدخرات يلبرتون للتقاعد على مدى حياته.

اختيار يلبيرتون: مجموعة الميزانية العابرة للزمن

الشكل\(\PageIndex{2}\): ستقوم Yelberton بالاختيار بين الاستهلاك الحالي والمستقبلي. بمعدل عائد سنوي قدره 6٪، قرر أن فائدته ستكون الأعلى في النقطة B، والتي تمثل خيارًا قدره 800،000 دولار في الاستهلاك الحالي و 1،148،000 دولار في الاستهلاك المستقبلي. عندما يرتفع معدل العائد السنوي إلى 9%، ترتفع قيود الميزانية عبر الزمانية. يمكن لـ Yelberton اختيار جني المكاسب من معدل العائد المرتفع هذا بعدة أشكال: المزيد من المدخرات الحالية والاستهلاك المستقبلي العالي ()، نفس الادخار الحالي والاستهلاك المستقبلي الأعلى (\(J\))، المزيد من الاستهلاك الحالي والمزيد من الاستهلاك المستقبلي (\(K\))، أو المزيد من الاستهلاك الحالي (\(L\))، أو المزيد من الحاضر الاستهلاك ونفس الاستهلاك المستقبلي (\(M\)).

سيقارن Yelberton الخيارات المختلفة وفقًا لقيود الميزانية ويختار الخيار الذي يوفر له أعلى فائدة. على سبيل المثال، سيقارن المنفعة التي سيحصل عليها من اختيار مثل النقطة\(A\)، مع استهلاك\(\$1\) مليون في الوقت الحاضر، وعدم التوفير، والاستهلاك المستقبلي الصفري؛ النقطة\(B\)، مع الاستهلاك الحالي لـ\(\$800,000\)، والتوفير\(\$200,000\)، والاستهلاك المستقبلي لـ \(\$1,148,000\)؛ النقطة\(C\)، مع الاستهلاك الحالي والوفورات والاستهلاك المستقبلي لـ\(\$2,296,000\)؛ أو حتى الاختيار\(D\)، مع الاستهلاك الحالي البالغ الصفر، والتوفير\(\$1,000,000\)، والاستهلاك المستقبلي لـ\(\$5,740,000\).\(\$600,000\)\(\$400,000\) سيطرح يلبيرتون على نفسه أيضًا أسئلة مثل هذه: «هل أفضل استهلاك أقل قليلاً في الوقت الحاضر، وتوفير المزيد، والحصول على المزيد من الاستهلاك في المستقبل؟» أو «هل أفضل أن أستهلك أكثر قليلاً في الوقت الحاضر، وأن أدخر أقل، وأن يكون الاستهلاك المستقبلي أقل؟ «من خلال النظر في التغييرات الهامشية نحو استهلاك أكثر أو أقل، يمكنه البحث عن الخيار الذي سيوفر له أعلى مستوى من المنفعة.

دعنا نقول أن الخيار المفضل لدى Yelberton هو\(B\). تخيل أن معدل العائد السنوي لـ Yelberton يرتفع من\(6\%\) إلى\(9\%\). في هذه الحالة، في كل مرة يقوم فيها بالتوفير\(\$100,000\) في الوقت الحاضر، سيكون\(\$1,327,000\) الأمر\(30\) مفيدًا بعد سنوات من الآن (باستخدام صيغة الفائدة المركبة التي\(\$100,000 (1 + 0.09)^{30} = \$1,327,000\)). يؤدي التغيير في معدل العائد إلى تغيير ميل قيد الميزانية عبر الزماني: سيؤدي ارتفاع معدل العائد أو سعر الفائدة إلى ارتفاع خط الميزانية، في حين أن انخفاض معدل العائد سيؤدي إلى اتجاهه نحو الأسفل. إذا لم يستهلك يلبيرتون شيئًا في الوقت الحاضر ووفر كل\(\$1,000,000\) شيء\(9\%\) بمعدل عائد\(\$13,270,000\)، فسيكون استهلاكه المستقبلي كما هو موضح في الشكل\(\PageIndex{2}\).

ومع ارتفاع معدل العائد، تنظر يلبرتون في مجموعة من الخيارات بشأن قيود الميزانية الجديدة عبر الزمانية. \(B\)تساعد الخطوط الرأسية والأفقية المتقطعة التي تمر عبر الاختيار الأصلي على توضيح نطاق خياراته. أحد الخيارات هو تقليل الاستهلاك الحالي (أي توفير المزيد) والحصول على استهلاك مستقبلي أعلى بكثير في نقطة مثل\(J\) أعلاه وعلى يسار اختياره الأصلي\(B\). ويتمثل الخيار الثاني في الحفاظ على مستوى الاستهلاك والمدخرات الحالية على حاله، والحصول على فوائد معدل العائد الأعلى بالكامل في شكل استهلاك أعلى في المستقبل، وهو ما سيكون بمثابة اختيار\(K\).

كخيار ثالث، يمكن أن يكون لدى يلبيرتون المزيد من الاستهلاك الحالي - أي مدخرات أقل - ولكن لا يزال لديه استهلاك أعلى في المستقبل بسبب ارتفاع سعر الفائدة\(L\)، والذي سيكون اختيارًا مثل، فوق وعلى يمين اختياره الأصلي\(B\). وبالتالي، قد يؤدي ارتفاع معدل العائد إلى قيام Yelberton بتوفير المزيد أو أقل أو نفس المبلغ، اعتمادًا على تفضيلاته الخاصة. الخيار الرابع هو أن يلبرتون يمكن أن يتفاعل مع معدل العائد الأعلى من خلال زيادة استهلاكه الحالي وترك استهلاكه المستقبلي دون تغيير، كما هو الحال في هذه النقطة\(M\) مباشرة على يمين اختياره الأصلي\(B\). سيختلف الاختيار الفعلي للكمية التي سيتم توفيرها وكيفية استجابة الادخار للتغيرات في معدل العائد من شخص لآخر، وفقًا للاختيار الذي سيزيد من فائدة كل شخص.

تطبيقات نموذج الاختيار بين الزماني

يشير النموذج النظري لقيود الميزانية عبر الزمانية إلى أنه عندما يرتفع معدل العائد، قد ترتفع كمية الادخار أو تنخفض أو تظل كما هي، اعتمادًا على تفضيلات الأفراد. بالنسبة للاقتصاد الأمريكي ككل، يبدو أن النمط الأكثر شيوعًا هو أن كمية المدخرات لا تتكيف كثيرًا مع التغيرات في معدل العائد. من الناحية العملية، تقوم العديد من الأسر إما بالادخار بوتيرة ثابتة إلى حد ما، عن طريق وضع مساهمات منتظمة في حساب التقاعد أو عن طريق دفع مدفوعات منتظمة عند شراء منزل، أو أنها لا تدخر الكثير على الإطلاق. بالطبع، سيكون لدى بعض الأشخاص تفضيلات تجعلهم يتفاعلون مع معدل عائد أعلى من خلال زيادة كمية مدخراتهم؛ سيتفاعل الآخرون مع معدل عائد أعلى من خلال ملاحظة أنه مع ارتفاع معدل العائد، يمكنهم توفير أقل في الوقت الحاضر ولا يزال لديهم استهلاك أعلى في المستقبل.

أحد الأمثلة البارزة التي يؤدي فيها معدل العائد الأعلى إلى انخفاض معدل الادخار يحدث عندما توفر الشركات المال لأنها وعدت بدفع مستوى ثابت معين من استحقاقات التقاعد للعمال بعد التقاعد. عندما ترتفع معدلات العائد، يمكن لهذه الشركات توفير أموال أقل في الوقت الحاضر في صندوق التقاعد الخاص بها ولا يزال لديها ما يكفي لدفع مزايا التقاعد الموعودة في المستقبل.

تشير هذه الرؤية إلى بعض الشكوك حول المقترحات السياسية لتشجيع زيادة المدخرات من خلال تزويد المدخرين بمعدل عائد أعلى. على سبيل المثال، حسابات التقاعد الفردية (IRAs)وحسابات 401 (k) هي حسابات ادخار خاصة حيث لا يتم فرض ضرائب على الأموال التي تدخل الحساب حتى يتم سحبها بعد سنوات عديدة، بعد التقاعد. والفرق الرئيسي بين هذه الحسابات هو أن IRA عادة ما يتم إعداده من قبل فرد، بينما يجب إعداد 401 (k) من خلال صاحب العمل. من خلال عدم فرض ضرائب على المدخرات في الوقت الحاضر، فإن تأثير IRA أو 401 (k) هو زيادة عائد الادخار في هذه الحسابات.

اجتذبت حسابات IRA و 401 (k) كمية كبيرة من المدخرات منذ أن أصبحت شائعة في أواخر الثمانينيات وأوائل التسعينيات. في الواقع، ارتفع حجم IRAs من\(\$239\) مليار في عام 1992 إلى\(\$3.7\) تريليون في عام 2005، ثم إلى أكثر من\(\$5\) تريليون في عام 2012، وفقًا لمعهد شركة الاستثمار، وهو اتحاد وطني لشركات الاستثمار الأمريكية. ومع ذلك، فإن المدخرات الشخصية الأمريكية الإجمالية، كما تمت مناقشته سابقًا، انخفضت فعليًا من الأدنى إلى الأدنى في أواخر التسعينيات وحتى عام 2000. من الواضح أن المبالغ الأكبر في حسابات التقاعد هذه يتم تعويضها، في الاقتصاد ككل، إما عن طريق تقليل المدخرات في أنواع أخرى من الحسابات، أو عن طريق قدر أكبر من الاقتراض (أي المدخرات السلبية). يستكشف برنامج Clear It Up التالي معدلات الادخار في أمريكا.

إن ارتفاع أسعار الفائدة يجعل من السهل على الناس الاستمتاع باستهلاك مستقبلي أعلى. ولكنه يتيح لهم أيضًا الاستمتاع باستهلاك حالي أعلى، إذا كان هذا هو ما يرغب فيه هؤلاء الأفراد. مرة أخرى، يؤدي التغيير في الأسعار - في هذه الحالة، في أسعار الفائدة - إلى مجموعة من النتائج المحتملة.

كيف تقارن معدلات الادخار في أمريكا بالدول الأخرى؟

وفقًا للمعايير الدولية، لا يدخر الأمريكيون نسبة عالية من دخلهم، كما\(\PageIndex{2}\) يوضح الجدول. يشمل معدل الادخار القومي الإجمالي الادخار من قبل الأفراد والشركات والحكومة. وبهذا المقياس، تصل المدخرات الوطنية الأمريكية إلى\(17\%\) حجم الناتج المحلي الإجمالي الأمريكي، الذي يقيس حجم الاقتصاد الأمريكي. متوسط معدل الادخار العالمي القابل للمقارنة هو\(22\%\).

إجمالي المدخرات المحلية كنسبة مئوية من الناتج المحلي الإجمالي

الصين

51%

الهند

30%

روسيا

28%

المكسيك

22%

ألمانيا

26%

اليابان

22%

كندا

21%

فرنسا

21%

البرازيل

15%

الولايات المتحدة

17%

المملكة المتحدة

13%

القوة الموحدة لإطار مجموعة الموازنة لتعظيم المرافق

يتم تحديد اختيارات الأسر من خلال التفاعل بين الأسعار وقيود الميزانية والتفضيلات الشخصية. تمنح المصطلحات المرنة والقوية لتعظيم المنفعة الاقتصاديين مفردات لجمع هذه العناصر معًا.

لا يعتقد حتى الاقتصاديون أن الناس يتجولون حول مرافقهم الهامشية قبل أن يذهبوا إلى مركز تسوق، أو يقبلون وظيفة، أو يودعون في حساب التوفير. ومع ذلك، يعتقد الاقتصاديون أن الأفراد يسعون إلى رضاهم أو فائدتهم وأن الناس غالبًا ما يقررون تجربة أقل قليلاً من شيء واحد وأكثر من شيء آخر. إذا تم قبول هذه الافتراضات، فإن فكرة تعظيم المنافع للأسر التي تواجه قيود الميزانية تصبح معقولة للغاية.

الاقتصاد السلوكي: وجهة نظر بديلة

كما نعلم، يتخذ الناس أحيانًا قرارات تبدو «غير عقلانية» وليس في مصلحتهم الخاصة. قد تبدو قرارات الأشخاص غير متسقة من يوم إلى آخر، بل إنهم يتجاهلون عمدًا طرق توفير المال أو الوقت. تفترض النماذج الاقتصادية التقليدية العقلانية، مما يعني أن الناس يأخذون جميع المعلومات المتاحة ويتخذون قرارات متسقة ومستنيرة تصب في مصلحتهم. (في الواقع، غالبًا ما يسعد أساتذة الاقتصاد بالإشارة إلى ما يسمى «السلوك غير العقلاني» في كل فصل دراسي لطلابهم الجدد، وتقديم الاقتصاد كوسيلة ليصبحوا أكثر عقلانية.)

لكن مجموعة جديدة من الاقتصاديين، المعروفين باسم الاقتصاديين السلوكيين، يجادلون بأن الطريقة التقليدية تستبعد شيئًا مهمًا: الحالة الذهنية للناس. على سبيل المثال، يمكن للمرء أن يفكر بشكل مختلف في المال إذا كان المرء يشعر بالانتقام أو التفاؤل أو الخسارة. هذه ليست بالضرورة حالات ذهنية غير عقلانية، ولكنها جزء من مجموعة من المشاعر التي يمكن أن تؤثر على أي شخص في يوم معين. والأكثر من ذلك، أن الإجراءات في ظل هذه الظروف يمكن التنبؤ بها بالفعل، إذا تم فهم البيئة الأساسية بشكل أفضل. لذلك، يسعى الاقتصاد السلوكي إلى إثراء فهم صنع القرار من خلال دمج رؤى علم النفس في الاقتصاد. يقوم بذلك من خلال التحقيق في كيف يمكن أن تعني المبالغ بالدولار أشياء مختلفة للأفراد اعتمادًا على الموقف. يمكن أن يؤدي ذلك إلى قرارات تبدو غير متسقة ظاهريًا أو غير منطقية للمراقب الخارجي.

قد تبدو الطريقة التي يعمل بها العقل، وفقًا لوجهة النظر هذه، غير متسقة للاقتصاديين التقليديين ولكنها في الواقع أكثر تعقيدًا بكثير من آلة إضافة التكلفة والفائدة غير العاطفية. على سبيل المثال، قد يقول خبير اقتصادي تقليدي إنه إذا فقدت\(\$10\) فاتورة اليوم، وحصلت أيضًا على مبلغ إضافي\(\$10\) في راتبك، فيجب أن تشعر بالحياد التام. بعد كل شيء،\(-\$10 + \$10 = \$0\). أنت نفس المستوى المالي الذي كنت عليه من قبل. ومع ذلك، أجرى الاقتصاديون السلوكيون أبحاثًا تظهر أن الكثير من الناس سيشعرون ببعض المشاعر السلبية - الغضب والإحباط وما إلى ذلك - بعد حدوث هذين الأمرين. نميل إلى التركيز على الخسارة أكثر من المكسب. يُعرف هذا بنفور الخسارة، حيث تؤلمنا\(\$1\) الخسارة\(2.25\) مرات أكثر مما يساعدنا\(\$1\) المكسب، وفقًا للاقتصاديين دانيال كانيمان وأموس تفرسكي في مقال شهير عام 1979 في مجلة Econometrica. هذه الرؤية لها آثار على الاستثمار، حيث يميل الناس إلى «المبالغة» في سوق الأسهم من خلال الاستجابة للخسائر أكثر من المكاسب. في الواقع، يبدو هذا السلوك غير منطقي بالنسبة للاقتصاديين التقليديين، ولكنه ثابت بمجرد أن نفهم بشكل أفضل كيفية عمل العقل، كما يقول هؤلاء الاقتصاديون.

يفترض الاقتصاديون التقليديون أيضًا أن البشر لديهم ضبط النفس الكامل. ولكن، على سبيل المثال، سيشتري الناس السجائر بالعبوة بدلاً من الكرتون على الرغم من أن الكرتون يوفر لهم المال، للحفاظ على انخفاض الاستخدام. إنهم يشترون أقفال ثلاجاتهم ويدفعون مبالغ زائدة من الضرائب لإجبار أنفسهم على الادخار. بعبارة أخرى، نحمي أنفسنا من أسوأ إغراءاتنا ولكننا ندفع ثمنًا للقيام بذلك. إحدى الطرق التي يستجيب بها الاقتصاديون السلوكيون لهذا الأمر هي من خلال إعداد طرق للناس للحفاظ على أنفسهم خاليين من هذه الإغراءات. وهذا يشمل ما يسمى بـ «التنبيهات» نحو سلوك أكثر عقلانية بدلاً من اللوائح الإلزامية من الحكومة. على سبيل المثال، لا يسجل ما يصل إلى\(20\%\) عدد كبير من الموظفين الجدد في خطط مدخرات التقاعد على الفور، بسبب المماطلة أو الشعور بالإرهاق من الخيارات المختلفة. تنتقل بعض الشركات الآن إلى نظام جديد، حيث يتم تسجيل الموظفين تلقائيًا ما لم «ينسحبوا». لا أحد تقريبًا ينسحب من هذا البرنامج ويبدأ الموظفون في الادخار في السنوات الأولى، وهي الأكثر أهمية للتقاعد.

هناك مجال آخر يبدو غير منطقي وهو فكرة المحاسبة الذهنية، أو وضع الدولارات في فئات عقلية مختلفة حيث تأخذ قيمًا مختلفة. عادةً ما يعتبر الاقتصاديون الدولارات قابلة للاستبدال، أو ذات قيمة مساوية للفرد، بغض النظر عن الموقف.

قد تفكر، على سبيل المثال، في\(\$25\) ما وجدته في الشارع بشكل مختلف عن الذي\(\$25\) كسبته من العمل لمدة ثلاث ساعات في مطعم للوجبات السريعة. قد يتم التعامل مع أموال الشوارع على أنها «أموال مجنونة» مع القليل من الاهتمام العقلاني بالحصول على أفضل قيمة. هذا غريب من ناحية، لأنه لا يزال يعادل ثلاث ساعات من العمل الشاق في المطعم. ومع ذلك، فإن عقلية «سهولة الوصول بسهولة» تحل محل المقتصد العقلاني بسبب الوضع أو السياق الذي تم فيه الحصول على المال.

في مثال آخر للمحاسبة الذهنية يبدو غير متسق بالنسبة للاقتصادي التقليدي، يمكن لأي شخص أن يحمل دينًا\(\$1,000\) ببطاقة ائتمان بتكلفة فائدة\(15\%\) سنوية، وفي نفس الوقت يكون لديه حساب\(\$2,000\) توفير يدفع\(2\%\) سنويًا فقط. وهذا يعني أنها تدفع عامًا\(\$150\) لشركة بطاقات الائتمان، بينما تجمع\(\$40\) سنويًا فقط من الفوائد المصرفية، لذلك تخسر\(\$130\) عامًا. هذا لا يبدو حكيمًا.

سيكون القرار «العقلاني» هو سداد الدين، نظرًا لأن حساب\(\$1,000\) التوفير الذي لا\(\$0\) يحتوي على دين هو القيمة الصافية المكافئة، وستكون الآن صافية\(\$20\) سنويًا. لكن الغريب أنه ليس من غير المألوف أن يتجاهل الناس هذه النصيحة، لأنهم سيتعاملون مع خسارة حساب التوفير الخاص بهم على أنها أعلى من فائدة سداد بطاقتهم الائتمانية. لا يتم التعامل مع الدولارات على أنها قابلة للاستبدال، لذا يبدو الأمر غير منطقي للاقتصاديين التقليديين.

أي وجهة نظر صحيحة، وجهة نظر الاقتصاديين السلوكيين أم وجهة النظر التقليدية؟ ولكل منهما مزاياه، لكن خبراء الاقتصاد السلوكي سلطوا الضوء على الأقل على محاولة وصف وشرح السلوك الذي تم رفضه تاريخيًا باعتباره غير عقلاني. إذا كان معظمنا منخرطًا في بعض «السلوك غير العقلاني»، فربما تكون هناك أسباب أساسية أعمق لهذا السلوك في المقام الأول.

«الحسد، المال، المال، المزيد» - اتخاذ الخيارات

في أي فئة زاد المستهلكون في جميع أنحاء العالم إنفاقهم خلال فترة الركود؟ التعليم العالي. وفقًا لمنظمة الأمم المتحدة للتربية والعلم والثقافة (اليونسكو)، ارتفع التسجيل في الكليات والجامعات بنسبة الثلث في الصين وحوالي الثلثين في المملكة العربية السعودية، وتضاعف تقريبًا في باكستان، وتضاعف ثلاث مرات في أوغندا، وارتفع بمقدار ثلاثة ملايين\(18\%\) - في الولايات المتحدة. لماذا كان المستهلكون على استعداد للإنفاق على التعليم في أوقات العجاف؟ ينظر كل من الأفراد والبلدان إلى التعليم العالي باعتباره الطريق إلى الازدهار. يشعر الكثيرون أن زيادة الأرباح هي فائدة كبيرة للالتحاق بالكلية.

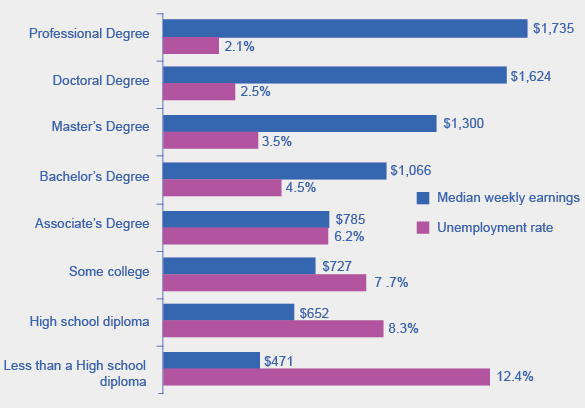

تدعم بيانات مكتب إحصاءات العمل اعتبارًا من مايو 2012 وجهة النظر هذه، كما هو موضح في الشكل\(\PageIndex{3}\). تظهر ارتباطًا إيجابيًا بين الأرباح والتعليم. كما تشير البيانات إلى أن معدلات البطالة تنخفض مع ارتفاع مستويات التعليم والتدريب.

تأثير التعليم على الأرباح ومعدلات البطالة، 2012

الشكل\(\PageIndex{3}\): أولئك الذين حصلوا على أعلى الدرجات في عام 2012 كانت معدلات البطالة لديهم أقل بكثير في حين أن أولئك الذين حصلوا على أقل تعليم رسمي عانوا من أعلى معدلات البطالة. كان متوسط الدخل الأسبوعي الوطني 815 دولارًا، وبلغ متوسط البطالة في البلاد في عام 2012 6.8٪. (المصدر: مكتب إحصاءات العمل، 22 مايو 2013)

المفاهيم الأساسية والملخص

عند الاختيار وفقًا لقيود الميزانية الزمنية، ستختار الأسرة مزيجًا من الاستهلاك الحالي والمدخرات والاستهلاك المستقبلي الذي يوفر أكبر فائدة. يمكن أن تكون نتيجة ارتفاع معدل العائد (أو أسعار فائدة أعلى) كمية أكبر من المدخرات، أو نفس كمية الادخار، أو كمية أقل من الادخار، اعتمادًا على التفضيلات حول الاستهلاك الحالي والمستقبلي. الاقتصاد السلوكي هو فرع من فروع الاقتصاد يسعى إلى فهم وشرح العوامل «البشرية» التي تدفع ما يراه الاقتصاديون التقليديون قرارات الإنفاق غير العقلانية للناس.

المراجع

هولدن وسارة ودانييل شراس. 2012. «صعود IRAs في مدخرات الأسر الأمريكية للتقاعد، 2012". منظور أبحاث ICI 18.8 (2012). http://www.ici.org/pdf/per18-08.pdf.

كانيمان ودانيال وعاموس تفرسكي. «نظرية الاحتمالات: تحليل القرار تحت المخاطر». الاقتصاد القياسي 47.2 (مارس 1979) 263-291.

ثالر، ريتشارد إتش. «تحويل مدخرات التقاعد إلى تلقائية». صحيفة نيويورك تايمز، 6 أبريل 2013. www.nytimes.com/2013/04/07/bu... pagewanted=all.

فرع من فروع الاقتصاد يسعى إلى إثراء فهم عملية صنع القرار من خلال دمج رؤى علم النفس والتحقيق في كيف يمكن أن تعني المبالغ بالدولار أشياء مختلفة للأفراد اعتمادًا على الموقف.

قابلة للتبديل

فكرة أن وحدات السلعة، مثل الدولار أو أوقية الذهب أو براميل النفط قادرة على الاستبدال المتبادل مع بعضها البعض وتحمل قيمة متساوية للفرد.