نحن بحاجة إلى التأكيد على أن السياسة المالية هي استخدام الإنفاق الحكومي والسياسة الضريبية لتغيير الاقتصاد. لا تشمل السياسة المالية كل الإنفاق (مثل الزيادة في الإنفاق المصاحب للحرب).

من الناحية البيانية، نرى أن السياسة المالية، سواء من خلال التغيير في الإنفاق أو الضرائب، تحول الطلب الكلي إلى الخارج في حالة السياسة المالية التوسعية وإلى الداخل في حالة السياسة المالية الانكماشية. يوضح الشكل 1 العملية باستخدام مخطط إجمالي الطلب/العرض الكلي في الاقتصاد المتنامي. يحدث التوازن الأصلي عند E 0، تقاطع منحنى الطلب الكلي AD 0 ومنحنى العرض الكلي SRAS 0، عند مستوى إخراج 200 ومستوى سعر 90.

بعد عام واحد، تحول العرض الإجمالي إلى اليمين إلى SRAS 1 في عملية النمو الاقتصادي على المدى الطويل، كما تحول الطلب الكلي إلى الحق في عام AD 1، مما أبقى الاقتصاد يعمل عند المستوى الجديد من الناتج المحلي الإجمالي المحتمل. التوازن الجديد (E 1) هو مستوى إخراج 206 ومستوى سعر 92. بعد عام آخر، تحول العرض الإجمالي مرة أخرى إلى اليمين، والآن إلى SRAS 2، وتحول الطلب الكلي يمينًا أيضًا إلى AD 2. الآن التوازن هو E 2، بمستوى إخراج 212 ومستوى سعر 94. باختصار، يُظهر الشكل اقتصادًا ينمو بشكل مطرد من عام إلى آخر، وينتج وفقًا لإجمالي الناتج المحلي المحتمل كل عام، مع زيادات تضخمية صغيرة فقط في مستوى الأسعار.

اقتصاد صحي ومتنامي

الشكل 1: في هذا الاقتصاد الذي يعمل بشكل جيد، يتحول إجمالي العرض والطلب الكلي كل عام إلى اليمين بحيث ينتقل الاقتصاد من التوازن E 0 إلى E 1 إلى E 2. في كل عام، ينتج الاقتصاد بالناتج المحلي الإجمالي المحتمل مع زيادة تضخمية صغيرة فقط في مستوى الأسعار. ولكن إذا لم يتحول الطلب الكلي بسلاسة إلى اليمين ويتوافق مع الزيادات في العرض الإجمالي، فقد يتطور النمو مع الانكماش.

لا يتحرك الطلب الكلي والعرض الكلي دائمًا معًا بدقة. وقد يفشل الطلب الكلي في الزيادة جنباً إلى جنب مع العرض الكلي، أو قد يتحول الطلب الكلي إلى اليسار، لعدد من الأسباب المحتملة: فقد تتردد الأسر في الاستهلاك؛ أو تقرر الشركات عدم الاستثمار بنفس القدر؛ أو ربما يتضاءل الطلب من بلدان أخرى على الصادرات. على سبيل المثال، ازدهر استثمار الشركات الخاصة في رأس المال المادي في الاقتصاد الأمريكي خلال أواخر التسعينيات، حيث ارتفع من 14.1٪ من الناتج المحلي الإجمالي في عام 1993 إلى 17.2٪ في عام 2000، قبل أن ينخفض مرة أخرى إلى 15.2٪ بحلول عام 2002. وعلى العكس من ذلك، إذا كانت التحولات في الطلب الكلي تسبق الزيادات في العرض الكلي، فسوف ينتج عن ذلك زيادات تضخمية في مستوى الأسعار. دورات الأعمال من الركود والانتعاش هي نتيجة التحولات في إجمالي العرض والطلب الكلي.

توضح لنا السياسة النقدية والتنظيم المصرفي أن البنك المركزي يمكنه استخدام صلاحياته على النظام المصرفي للانخراط في إجراءات معاكسة للدورات الاقتصادية - أو «ضد دورة الأعمال» -. في حالة تهديد الركود، يستخدم البنك المركزي سياسة نقدية توسعية لزيادة المعروض من المال، وزيادة كمية القروض، وخفض أسعار الفائدة، وتحويل الطلب الكلي إلى اليمين. في حالة تهديد التضخم، يستخدم البنك المركزي السياسة النقدية الانكماشية لتقليل المعروض من المال، وتقليل كمية القروض، ورفع أسعار الفائدة، وتحويل الطلب الكلي إلى اليسار. السياسة المالية هي أداة أخرى لسياسة الاقتصاد الكلي لتعديل الطلب الكلي باستخدام الإنفاق الحكومي أو السياسة الضريبية.

السياسة المالية التوسعية

تزيد السياسة المالية التوسعية من مستوى الطلب الكلي، إما من خلال زيادة الإنفاق الحكومي أو التخفيضات في الضرائب. يمكن للسياسة التوسعية القيام بذلك عن طريق (1) زيادة الاستهلاك عن طريق زيادة الدخل المتاح من خلال التخفيضات في ضرائب الدخل الشخصي أو ضرائب الرواتب؛ (2) زيادة الاستثمارات من خلال زيادة الأرباح بعد خصم الضرائب من خلال التخفيضات في الضرائب التجارية؛ و (3) زيادة المشتريات الحكومية من خلال زيادة الإنفاق من قبل الحكومة الفيدرالية بشأن السلع والخدمات النهائية وزيادة المنح الفيدرالية لحكومات الولايات والحكومات المحلية لزيادة نفقاتها على السلع والخدمات النهائية. وتؤدي السياسة المالية الانكماشية إلى عكس ذلك: فهي تقلل من مستوى الطلب الكلي عن طريق خفض الاستهلاك، وخفض الاستثمارات، وخفض الإنفاق الحكومي، إما من خلال خفض الإنفاق الحكومي أو زيادة الضرائب. نموذج الطلب الإجمالي/العرض الإجمالي مفيد في الحكم على ما إذا كانت السياسة المالية التوسعية أو الانكماشية مناسبة.

لننظر أولاً إلى الوضع في الشكل 2، الذي يشبه الاقتصاد الأمريكي خلال فترة الركود في 2008 - 2009. يحدث تقاطع الطلب الكلي (AD 0) والعرض الكلي (SRAS 0) دون مستوى الناتج المحلي الإجمالي المحتمل كما هو موضح في منحنى LRAS. في حالة التوازن (E 0)، يحدث الركود وترتفع البطالة. وفي هذه الحالة، يمكن للسياسة المالية التوسعية التي تستخدم التخفيضات الضريبية أو الزيادات في الإنفاق الحكومي أن تحول الطلب الكلي إلى العام الأول الميلادي، أي أقرب إلى مستوى العمالة الكاملة للإنتاج. بالإضافة إلى ذلك، سيرتفع مستوى السعر مرة أخرى إلى المستوى P 1 المرتبط بالناتج المحلي الإجمالي المحتمل.

السياسة المالية التوسعية

الشكل 3: يمثل التوازن الأصلي (E 0) ركودًا يحدث بكمية من الإنتاج (Y 0) أقل من الناتج المحلي الإجمالي المحتمل. ومع ذلك، فإن التحول في الطلب الكلي من AD 0 إلى AD 1، الذي يتم تنفيذه من خلال سياسة مالية توسعية، يمكن أن ينقل الاقتصاد إلى ناتج توازن جديد قدره E 1 على مستوى الناتج المحلي الإجمالي المحتمل الذي يظهره منحنى LRAS. نظرًا لأن الاقتصاد كان ينتج في الأصل أقل من الناتج المحلي الإجمالي المحتمل، فإن أي زيادة تضخمية في مستوى السعر من P 0 إلى P 1 يجب أن تكون هذه النتائج صغيرة نسبيًا.

هل يجب على الحكومة استخدام التخفيضات الضريبية أو زيادة الإنفاق، أو مزيج من الاثنين، لتنفيذ سياسة مالية توسعية؟ بعد الركود الكبير في 2008 - 2009 (الذي بدأ بالفعل في أواخر عام 2007)، ارتفع الإنفاق الحكومي الأمريكي من 19.6٪ من الناتج المحلي الإجمالي في عام 2007 إلى 24.6٪ في عام 2009، في حين انخفضت عائدات الضرائب من 18.5٪ من الناتج المحلي الإجمالي في عام 2007 إلى 14.8٪ في عام 2009. غالبًا ما يكون للاختيار بين استخدام أدوات الضرائب أو الإنفاق مسحة سياسية. وكبيان عام، يفضل المحافظون والجمهوريون رؤية السياسة المالية التوسعية التي تنفذها التخفيضات الضريبية، في حين يفضل الليبراليون والديمقراطيون تنفيذ السياسة المالية التوسعية من خلال زيادة الإنفاق. أقرت إدارة أوباما والكونغرس سياسة توسعية بقيمة 830 مليار دولار في أوائل عام 2009 تضمنت تخفيضات ضريبية وزيادات في الإنفاق الحكومي، وفقًا لمكتب الميزانية في الكونجرس. ومع ذلك، بدأت حكومات الولايات والحكومات المحلية، التي تضررت ميزانياتها بشدة من الركود، في خفض إنفاقها - وهي سياسة تعوض السياسة التوسعية الفيدرالية.

قد يكون الصراع حول أداة السياسة التي يجب استخدامها محبطًا لأولئك الذين يريدون تصنيف الاقتصاد على أنه «ليبرالي» أو «محافظ»، أو الذين يريدون استخدام النماذج الاقتصادية للمجادلة ضد خصومهم السياسيين. ولكن يمكن استخدام نموذج AD-AS من قبل المدافعين عن الحكومة الصغيرة، الذين يسعون إلى خفض الضرائب والإنفاق الحكومي، ومن قبل المدافعين عن الحكومة الأكبر، الذين يسعون إلى زيادة الضرائب والإنفاق الحكومي. يمكن أن تساعد الدراسات الاقتصادية لبرامج الضرائب والإنفاق المحددة في اتخاذ قرارات مستنيرة بشأن ما إذا كان ينبغي تغيير الضرائب أو الإنفاق، وبأي طرق. في نهاية المطاف، فإن القرارات المتعلقة باستخدام آليات الضرائب أو الإنفاق لتنفيذ سياسة الاقتصاد الكلي هي، جزئيًا، قرار سياسي وليس اقتصاديًا بحتًا.

السياسة المالية الانكماشية

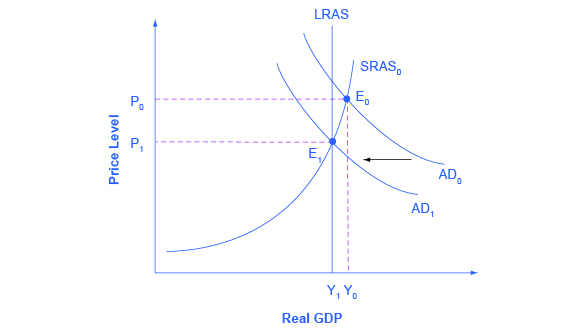

يمكن أن تساهم السياسة المالية أيضًا في دفع الطلب الكلي إلى ما وراء الناتج المحلي الإجمالي المحتمل بطريقة تؤدي إلى التضخم. كما هو موضح في الشكل 3، يؤدي عجز الموازنة الكبير جدًا إلى زيادة الطلب الكلي، بحيث يحدث تقاطع الطلب الكلي (AD 0) والعرض الكلي (SRAS 0) عند التوازن E 0، وهو مستوى إنتاج أعلى من الناتج المحلي الإجمالي المحتمل. يُعرف هذا أحيانًا باسم «الاقتصاد المحموم» حيث يكون الطلب مرتفعًا جدًا بحيث يكون هناك ضغط تصاعدي على الأجور والأسعار، مما يتسبب في التضخم. في هذه الحالة، يمكن للسياسة المالية الانكماشية التي تنطوي على تخفيضات في الإنفاق الفيدرالي أو زيادة الضرائب أن تساعد في تقليل الضغط التصاعدي على مستوى السعر عن طريق تحويل الطلب الكلي إلى اليسار، إلى 1 م، والتسبب في أن يكون التوازن الجديد E 1 عند الناتج المحلي الإجمالي المحتمل، حيث الطلب الكلي يتقاطع مع منحنى LRAS.

ألف - السياسة المالية الانكماشية

الشكل 3: يبدأ الاقتصاد عند كمية توازن الناتج Y 0، والتي تزيد عن الناتج المحلي الإجمالي المحتمل. سيؤدي المستوى المرتفع للغاية من الطلب الكلي إلى زيادات تضخمية في مستوى السعر. يمكن للسياسة المالية الانكماشية تحويل الطلب الكلي إلى الأسفل من AD 0 إلى AD 1، مما يؤدي إلى ناتج توازن جديد E 1، والذي يحدث عند الناتج المحلي الإجمالي المحتمل، حيث يتقاطع AD1 مع منحنى LRAS.

ومرة أخرى، لا يحدد نموذج AD-A كيفية تنفيذ هذه السياسة المالية الانكماشية. قد يفضل البعض خفض الإنفاق؛ والبعض الآخر قد يفضل الزيادات الضريبية؛ لا يزال البعض الآخر قد يقول أن ذلك يعتمد على الوضع المحدد. يجادل النموذج فقط بأنه في هذه الحالة، يجب تقليل الطلب الكلي.

المفاهيم الأساسية والملخص

تزيد السياسة المالية التوسعية من مستوى الطلب الكلي، إما من خلال الزيادات في الإنفاق الحكومي أو من خلال التخفيضات في الضرائب. تعتبر السياسة المالية التوسعية هي الأنسب عندما يكون الاقتصاد في حالة ركود وينتج أقل من الناتج المحلي الإجمالي المحتمل. تقلل السياسة المالية الانكماشية من مستوى الطلب الكلي، إما من خلال خفض الإنفاق الحكومي أو زيادة الضرائب. تعتبر السياسة المالية الانكماشية هي الأنسب عندما ينتج اقتصاد ما أعلى من الناتج المحلي الإجمالي المحتمل.

المراجع

أليسينا وألبرتو وفرانشيسكو جيافازي. السياسة المالية بعد الأزمة المالية (تقرير مؤتمر المكتب الوطني للبحوث الاقتصادية). شيكاغو: مطبعة جامعة شيكاغو، 2013.

مارتن، فرناندو م. «السياسة المالية في الركود العظيم ودروس من الماضي». بنك الاحتياطي الفيدرالي في سانت لويس: الملخصات الاقتصادية. رقم 1 (2012). research.stlouisfed.org/public... 2012-01-06.pdf.

بيفنز، جوش، أندرو فيلدهاوس، وهايدي شيرهولز. «من السقوط الحر إلى الركود: بعد خمس سنوات من بداية الركود العظيم، لا تزال هناك حاجة إلى تدابير سياسية استثنائية، ولكنها ليست وشيكة». معهد السياسة الاقتصادية. آخر تعديل في 14 فبراير 2013. www.epi.org/publication/bp355... eat-recession/.

لوكينج وبريان ودان ويلسون. بنك الاحتياطي الفيدرالي في سان فرانسيسكو، «رسالة FRBSF الاقتصادية - السياسة المالية الأمريكية: الرياح المعاكسة أم الرياح الخلفية؟» آخر تعديل 2 يوليو 2012. www.frbsf.org/economic-resear... fical-policy/.

جرينستون ومايكل وآدم لوني. بروكينغز. «دور التحفيز المالي في الانتعاش المستمر». آخر تعديل في 6 يوليو 2012. www.brookings.edu/blogs/jobs/... enstone-looney.

مسرد المصطلحات

السياسة المالية الانكماشية

السياسة المالية التي تقلل من مستوى الطلب الكلي، إما من خلال خفض الإنفاق الحكومي أو زيادة الضرائب

السياسة المالية التوسعية

السياسة المالية التي تزيد من مستوى الطلب الكلي، إما من خلال زيادة الإنفاق الحكومي أو التخفيضات في الضرائب