13.2: Makampuni

- Page ID

- 174716

Mwishoni mwa sehemu hii, utaweza:

- Tofautisha kati ya Mashirika ya C, S Makampuni, na B Mashirika

- Tofautisha kati ya makampuni ya faragha na ya umma

- Eleza jinsi mashirika ni kujiandikisha

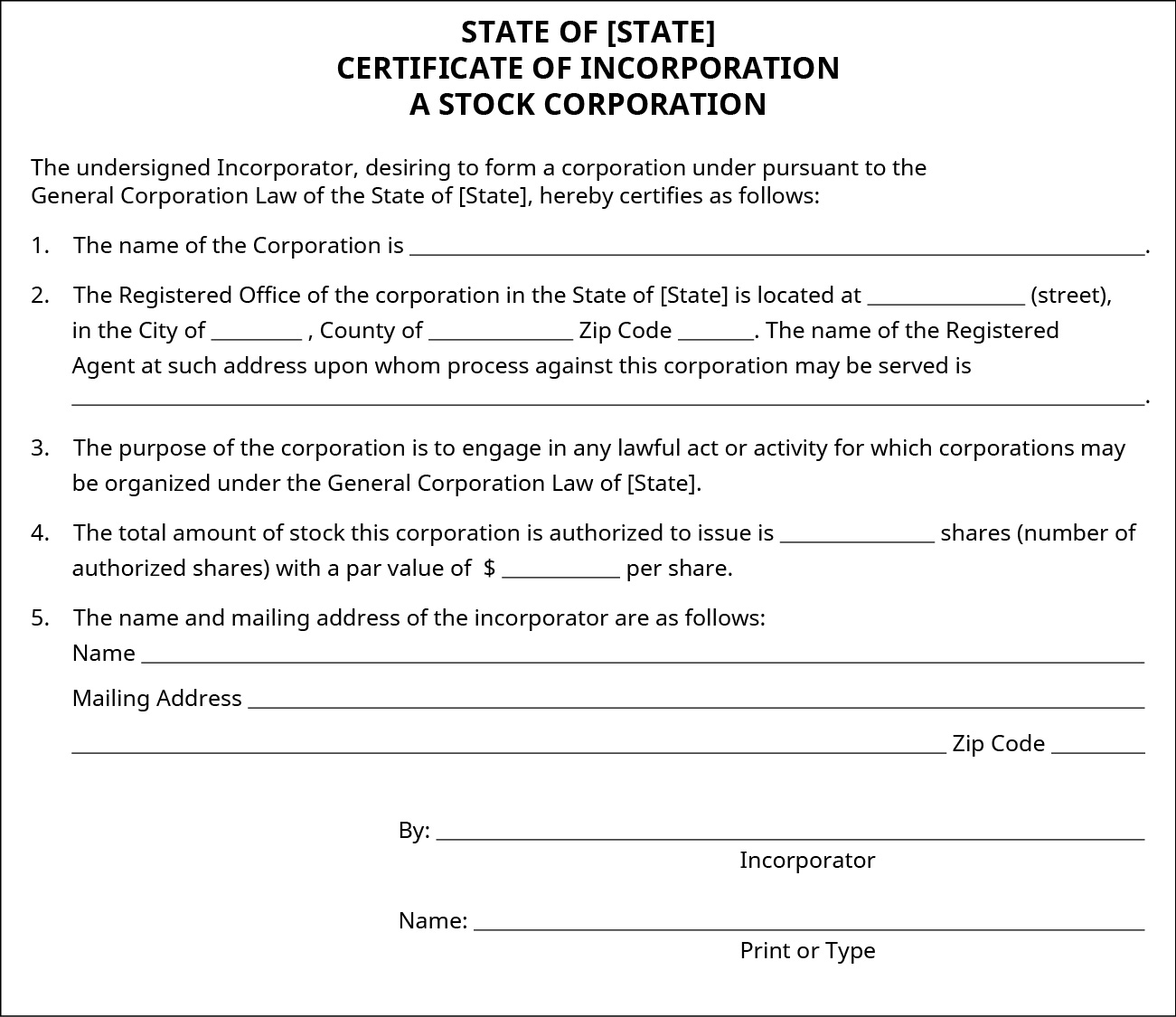

Shirika ni muundo wa biashara tata ulioundwa kwa kufungua nyaraka zinazofaa na hali ya kuingizwa (Kielelezo 13.4). Wao huundwa wakati washirikishaji wa awali (wamiliki) wanafungua hati rasmi inayoitwa makala ya kuingizwa, au nyaraka zingine zinazofanana, na shirika la serikali, mara nyingi katibu wa ofisi ya serikali au mgawanyiko wa serikali wa mashirika. Makampuni hufanya kazi kama taasisi tofauti ya kisheria mbali na wamiliki. Wamiliki wanaitwa wanahisa na wanaweza kuwa watu binafsi, mashirika mengine ya ndani au nje, LLCs, ushirikiano, na vyombo vingine vya kisheria. Mashirika yanaweza kuwa ya faida au yasiyo ya faida, kama ilivyojadiliwa hapo awali.

Kujumuisha kampuni ina maana kwamba shirika linafanya kazi kama chombo ambacho kina haki sawa na mtu binafsi. Kwa mfano, watu binafsi na mashirika wanaweza kumshtaki na kushtakiwa, na mashirika yana haki za kumiliki mali, kuingia na kutekeleza mikataba, kutoa misaada ya usaidizi na kisiasa, kukopa na kukopesha fedha, na kuendesha biashara kama shirika lilikuwa mtu binafsi. Majimbo mengi yanahitaji shirika kusajiliwa katika hali hiyo ili kufanya shughuli za biashara na kuingia katika na kutetea kesi za kisheria katika hali hiyo, hasa kama biashara iliingizwa katika hali tofauti. Usajili si sawa na kutengeneza shirika la awali; ni tu mchakato wa kufungua nyaraka za habari na vyombo ambavyo tayari vimeingizwa katika hali nyingine. Marekani pia kodi shughuli au mauzo ya shirika hufanya katika hali ambayo ina shughuli fulani.

Maelezo ya jumla ya Makampuni

Makampuni ni aina pekee ya chombo ambacho sheria inaruhusu kuuza hisa za hisa. Hakuna chombo kingine, kama LLC au ushirikiano, anaweza kufanya hivyo. Wale watu binafsi au vyombo vingine kwamba kununua hisa kuwa wanahisa na kumiliki shirika. Baadhi ya makampuni yana mamilioni ya wanahisa, na wengine wana wachache kama moja. Sheria za kuingizwa hali zinatofautiana: Baadhi zinahitaji angalau wanahisa watatu, lakini wengine huruhusu biashara ya mmiliki mmoja kuingiza. Hivyo, mjasiriamali anaweza kuanza kampuni kama mmiliki pekee wa kampuni na baadaye kuingiza na kuuza hisa za hisa au vifungo kwa wawekezaji wengine katika kampuni.

Makampuni ya kuuza, au kutoa, hisa ili kuongeza mtaji, au pesa, kuendesha biashara zao. Mmiliki wa sehemu ya hisa (mbia) anunua kipande cha shirika na ana madai ya sehemu ya mali na mapato yake. Kwa maneno mengine, mbia sasa ni mmiliki wa shirika. Hivyo, sehemu ya hisa (pia huitwa usawa) ni aina ya usalama ambayo inaashiria umiliki wa uwiano katika shirika la kutoa. Hifadhi zinunuliwa na kuuzwa kwa kiasi kikubwa kwenye masoko ya hisa, ingawa kunaweza pia kuwa na uuzaji binafsi kati ya muuzaji na mnunuzi. Shughuli hizi zinapaswa kuendana na seti ngumu sana ya sheria na kanuni za serikali (kwa mfano, Matendo ya Usalama wa Shirikisho la 1933/34), ambayo yana maana ya kulinda wawekezaji.

Matumizi ya shirika inaruhusu mjasiriamali kujilinda, na wamiliki wengine, kutokana na dhima ya kibinafsi kwa majukumu mengi ya kisheria na ya kifedha. Faida ya dhima ndogo ni moja ya sababu za msingi wajasiriamali kuingiza. Hata hivyo, utawala wa shirika unahitaji utaratibu zaidi kuliko aina nyingine za vyombo, kama vile umiliki pekee na ushirikiano. Shirika lazima lifuate sheria za vyombo vile. Mahitaji ni pamoja na kudumisha sheria ndogo, kufanya mikutano ya kila mwaka ya mbia na mkurugenzi, kuweka dakika ya mbia na mkurugenzi maamuzi makubwa, kuhakikisha kwamba maafisa na wakurugenzi wanaingia hati kwa jina la shirika, na muhimu, kudumisha akaunti tofauti za benki kutoka kwa wamiliki wao na kuweka rekodi za kina za kifedha na ushirika. Kushindwa kufuata sheria kunaweza kusababisha kupoteza dhima ndogo, inayojulikana kama “kupiga pazia la ushirika.”

Kupiga Pazia la Kampuni la Udhima mdogo

Kama tulivyojadiliwa, wajasiriamali wanapaswa kuunda taasisi tofauti ya kisheria ili kupunguza dhima ya kibinafsi inayotokana na majukumu ya biashara, kama vile mikataba. Kujumuisha au kuandaa kama LLC inaweza kupunguza dhima binafsi ya wamiliki kwa kiwango cha uwekezaji wao. Ngao hii ya dhima sio ubaguzi, hata hivyo: hasa, hali inayoitwa “kupiga pazia la ushirika.” karibuni 2018 mfano kesi (Woodruff Construction, LLC v. Clark, idadi 17-1422 [Iowa Ct. Programu. Agosti 15, 2018] inaonyesha hatua hii.

Maelezo ya kweli: Mshtakiwa alikuwa mmiliki pekee wa shirika na aliingia mkataba wa kuondoa sludge kwa mdai katika kituo cha matibabu ya taka. Mshtakiwa hajawahi kukamilisha kazi hiyo. Mdai huyo alishtakiwa na kushinda hukumu ya $400,000 dhidi ya shirika kwa uvunjaji wa mkataba. Hata hivyo, mdai huyo hakuweza kukusanya kutoka kwa shirika kutokana na mali haitoshi. Mdai huyo aliuliza mahakama kupiga pazia la shirika hilo, ambalo linaweza kuruhusu kupona kutoka kwa fedha za mmiliki wa kampuni.

Kupiga pazia: Ushahidi ulionyesha kuwa ingawa mshtakiwa aliweka akaunti tofauti ya benki kwa shirika hilo, alikuwa amechanganya fedha zake na fedha zake binafsi, ambayo ni ukiukwaji tofauti wa wajibu wa fiduciary. Alitumia akaunti za benki kwa shirika kwa kubadilishana na akaunti nyingine za benki. Zaidi ya hayo, mshtakiwa hakufuata taratibu zinazohitajika za ushirika kwa sababu hakuwa na sheria ndogo au maazimio, hakuna rekodi za kupiga kura, na hakuna nyaraka za au dakika kutoka mikutano ya wanahisa.

Kutafuta: Mahakama iliruhusu mdai kupiga pazia la ushirika. Hii ina maana kwamba mshtakiwa, mmiliki pekee wa shirika hilo, alipaswa kulipa zaidi ya $400,000 nje ya fedha zake binafsi. (Kumbuka: Ingawa ni kweli kwamba LLCs zina mahitaji machache rasmi, kesi hii ingekuwa na matokeo sawa kama mmiliki alikuwa LLC kwa sababu sheria ni sawa kwa kupiga pazia la dhima ndogo.)

Muhimu Kufikiri:

- Unawezaje kujilinda kutokana na hili linalotokea kwako?

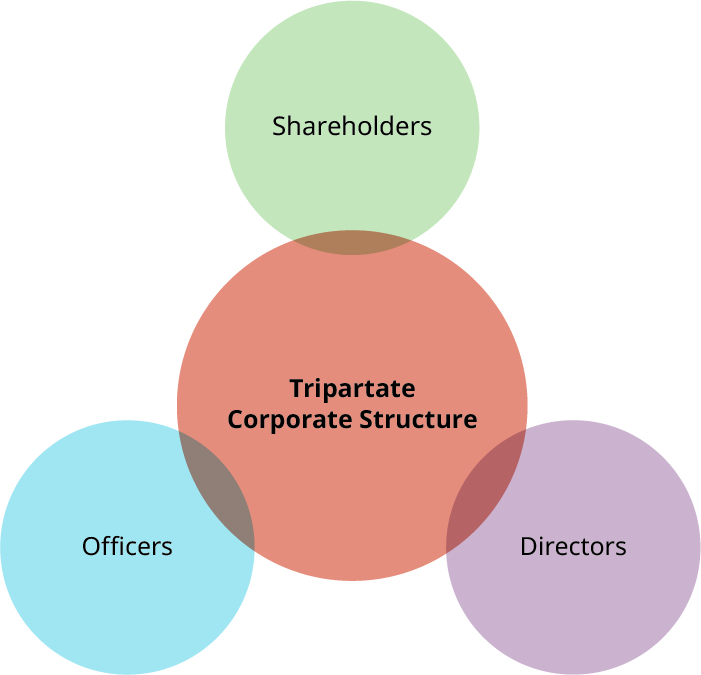

Makampuni mengi hutumia njia tatu (au tatu) ya umiliki na usimamizi (Kielelezo 13.5). Baada ya shirika kuundwa na shughuli kuanza, wanahisa kawaida huchagua bodi ya wakurugenzi, na bodi ina majukumu ya uangalizi kwa shughuli za kampuni. Bodi hiyo inateua maafisa ambao wanawajibika kwa shughuli za kila siku za shirika.

Kwa mashirika madogo, sheria ya serikali inaruhusu wanahisa kusimamia moja kwa moja kampuni bila kutumia bodi ya wakurugenzi. Aina hii ya shirika ni shirika lililofungwa au shirika la karibu, na ni la kawaida kwa startups za ujasiriamali. Hali ya kuingizwa sheria, pamoja na sheria ya shirikisho kodi chini ya IRS, inasimamia malezi na uendeshaji wa shirika karibu uliofanyika. Sheria za msingi zinasema kuwa, kwa ujumla, shirika linalofanyika kwa karibu ni shirika ambalo lina zaidi ya asilimia 50 ya thamani ya hisa zake bora zinazomilikiwa (moja kwa moja au kwa moja) na watu watano au wachache wakati wowote wakati wa nusu ya mwisho ya mwaka wa kodi. 3

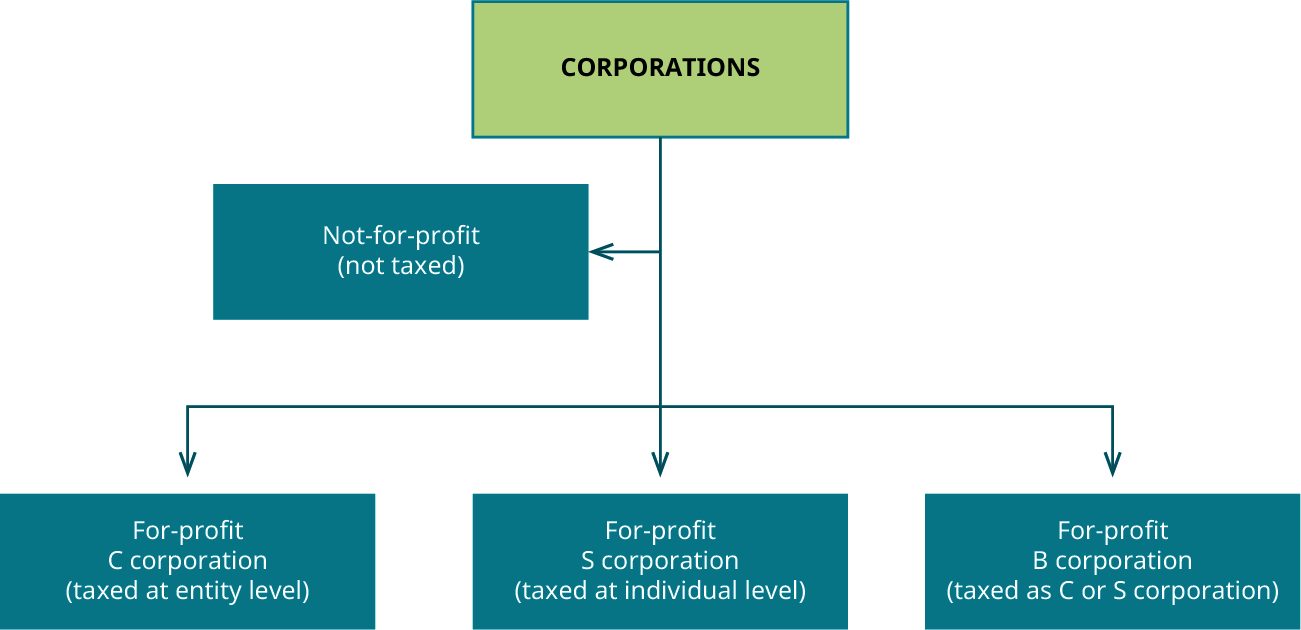

C Makampuni, S Makampuni, na B Makampuni

Uainishaji wa mashirika kama mashirika ya C au mashirika ya S kwa kiasi kikubwa ni tofauti ya kodi. Shirika la S ni chombo cha “kupitisha”, ambapo wanahisa wanaripoti na kudai faida ya biashara kama yao wenyewe na kulipa kodi ya mapato binafsi juu yake. Vinginevyo, serikali inatia kodi ya shirika la C katika ngazi ya ushirika, na kisha kodi ya kodi tena kwa kodi ya mapato ya wamiliki binafsi ikiwa mapato ya kampuni yanasambazwa kwa wanahisa kama gawio.

Kinyume chake, tofauti kati ya makampuni ya B na makampuni ya C au S sio moja kulingana na kodi wakati wote, bali kwa kusudi na mbinu. Shirika la B lililothibitishwa ni biashara ambayo inakidhi kiwango cha juu sana cha utendaji wa kijamii na mazingira, uwazi wa umma, na uwajibikaji wa kusawazisha faida na kusudi la kijamii. B mashirika yanaweza pia kuwa C mashirika au S mashirika. Kielelezo 13.6 kinafupisha aina hizi za mashirika.

Hali ya kipekee ya Makampuni ya B na/au Mashirika ya Faida

Aina mpya ya shirika lisilo la kawaida, la faida ni shirika la faida, ambalo linaweza au lisiloweza pia kuwa shirika la B. Wakati mashirika ya B na mashirika ya manufaa hushiriki malengo ya kawaida, mashirika ya B hupitia mchakato wa vyeti. Kuwa shirika la kuthibitishwa B ni mchakato rasmi unaohusisha kufuata viwango mbalimbali na ukaguzi wa kufuata hii (iliyosimamiwa na shirika la shirika la B). 4 Kiini cha mashirika haya mapya ya B ni kwamba “wanatambua umuhimu wa kufanya hakuna madhara na kuunda athari nzuri katika mlolongo wa thamani.” 5 Kulingana na shirika la shirika la B, biashara hizi zilizoidhinishwa zinahitajika kisheria kuzingatia athari za maamuzi yao kwa wafanyakazi wao, wateja, wauzaji, jamii, na mazingira. Kufikia mwaka 2019, kuna takriban mashirika ya B 3,000 yaliyothibitishwa katika nchi sitini na tano, inayofunika viwanda 150 tofauti. 6 B shirika vyeti ni kiasi fulani kama muhuri wa idhini kwa ajili ya biashara kwa hiari kujaribu kuwa kijamii kuwajibika. Shirika la manufaa ni shirika linalotambuliwa na shirika la kiserikali chini ya sheria ya serikali (karibu majimbo thelathini sasa hutambua mashirika yenye manufaa yenye mahitaji ya kisheria ya kusudi la juu, uwajibikaji, na uwazi) lakini haibeba vyeti vya shirika la B. Hata hivyo, kwa upande wa kusudi kama kuhusiana na wajibu wa kijamii wa ushirika, vyombo viwili ni sawa sana.

Lengo la shirika la faida linaelekezwa kuelekea upanuzi wa faida kwa wadau wote, maana yake ni kwamba kampuni inafaidika mtu yeyote mwenye maslahi au wasiwasi katika biashara. Haina tu kuongeza faida hisa. Maximization ya faida wadau ni moja kwa moja kwa njia ya mkataba wa ushirika wa shirika faida. Hali ya kuingizwa inaongoza jinsi makampuni ya faida yanavyoundwa, lakini kwa ujumla, “mfano huu mpya wa utawala unaongeza mtazamo wa sheria za jadi za ushirika kwa kuingiza dhana za kusudi, uwajibikaji, na uwazi kwa heshima kwa wadau wote wa kampuni, sio tu wamiliki wa hisa.” 7 Hii ina maana kwamba matumizi ya aina hii ya muundo wa biashara inahitaji kuchukuliwa kwa makini na mjasiriamali kwa sababu wajibu wa biashara ni pamoja na kuzingatia wadau ilivyoainishwa katika mkataba wa ushirika, si tu faida maximization kwa wanahisa.

B Corporation vyeti

Tovuti ya shirika la B inaelezea mchakato wa kuwa shirika la B. Hii inahusisha hatua tatu maalum: Utendaji uliothibitishwa, Uwajibikaji wa kisheria, na Uwazi wa Umma Nenda https://bcorporation.net/about-b-corps na usome kuhusu makampuni ya B ili ujifunze mahitaji gani wanayohitaji kukutana ili kuruhusiwa kuonyesha alama ya shirika la B ifuatayo iliyoonyeshwa kwenye Mchoro 13.7.

Faragha uliofanyika dhidi ya Mashirika ya Umma

Istilahi inayohusiana na iwapo kampuni inayomilikiwa hadharani au binafsi inaweza wakati mwingine kuwa na utata. Kwa mfano, mashirika makubwa kama vile Exxon au Amazon ni mashirika binafsi, lakini hisa zao zinafanyika hadharani. Hii ina maana kwamba mwanachama yeyote wa umma wa kuwekeza anaweza kumiliki hisa katika shirika. Shirika la kweli la umma ni, kwa kweli, chombo cha kiserikali, chombo kinachomilikiwa au kinachofadhiliwa na serikali. Mashirika yanayomilikiwa na serikali ni pamoja na Huduma ya Posta ya Marekani, Shirika la Utangazaji wa Umma, AmericOrps, na Amtrak Mashirika yanayofadhiliwa na serikali ni pamoja na Freddie Mac na Fannie Mae, vyombo vinavyohusiana na mikopo Shirika la faragha, la kawaida katika Ulaya, ni kampuni ambayo hairuhusu wanachama wa umma kuwekeza kuwa na hisa. Familia ya mwanzilishi au marafiki, au labda kikundi cha wawekezaji binafsi kama vile kampuni ya mtaji wa mradi, inaweza kushikilia. Mifano ni pamoja na Facebook kabla ya kwenda hadharani mwaka 2012, au Cargill au Mars.

Mashirika ya biashara hadharani

Shirika lililofanyika hadharani ni, kama ilivyoelezwa, chombo ambacho wanachama wa umma wa kuwekeza wana hisa. Neno linalotumika kwa kawaida kwa mashirika hayo ni shirika linalofanyiwa biashara hadharani, maana yake ni kwamba hisa zinaweza kununuliwa na kuuzwa katika soko la umma, kama vile New York Stock Exchange. Shirika linalofanyiwa biashara hadharani lina upatikanaji zaidi wa wawekezaji na mji mkuu zaidi, lakini ni lazima iwe kazi chini ya seti rasmi ya sheria zilizoanzishwa na Tume ya Usalama na Fedha na Congress, kuchukua hisa zinauzwa hadharani nchini Marekani. Ukaguzi wa makampuni ya biashara hadharani pia yanapaswa kufuata sheria za Bodi ya Usimamizi wa Uhasibu wa Kampuni ya Umma (PCAOB). “PCAOB inasimamia ukaguzi wa makampuni ya umma na broker-wafanyabiashara ili kulinda wawekezaji na maslahi ya umma kwa kukuza taarifa, sahihi, na huru ripoti za ukaguzi.” 8 Kufuatia sheria za SEC na PCAOB zinasisitiza ulinzi wa mwekezaji lakini inaweza kuwa ngumu, kwani huongeza gharama zote za kuanza na uendeshaji kwa mradi huo kutokana na kuongezeka kwa udhibiti na taarifa.

Kampuni inayofanyiwa biashara kwa umma inahitajika kuwa na bodi ya wakurugenzi wenye mamlaka mbili kwa wote kushauriana na usimamizi kuhusu mwelekeo wa kimkakati wa kampuni na kusimamia utendaji wa kampuni. Bodi ya wakurugenzi haina kusimamia kampuni, na wanachama ni tofauti na usimamizi. 9 Bodi itakuwa na kamati nyingi kusaidia katika utendaji wake, na moja ya kamati ni kamati ya ukaguzi. Kamati ya ukaguzi ya kampuni ya biashara ya umma inapaswa kuajiri mkaguzi wa nje aliyeidhinishwa na PCAOB kuchunguza vitabu vya kampuni iliyofanyiwa biashara hadharani. Zaidi ya hayo, ofisi ya mtendaji mkuu na afisa mkuu wa kifedha wa kampuni ya biashara ya umma lazima saini vyeti vya ripoti ya mapato, kuhakikisha ukweli wao. Sheria na kanuni ambazo kufuata inahitajika zinahitajika zaidi kwa kampuni inayofanyiwa biashara hadharani kuliko kampuni ya faragha au ya karibu.

Karibu uliofanyika Mashirika

Shirika lililofanyika kwa karibu, pia linajulikana kama shirika la karibu, ni sawa na shirika la faragha kwa madhumuni ya sheria za dhamana. Hata hivyo, dhana ina maana ya sekondari inayohusiana na muundo wa usimamizi. Shirika la karibu pia ni muundo wa usimamizi wa shirika ambalo mara nyingi huchaguliwa na makampuni madogo ambayo hutumia mtindo usio rasmi wa usimamizi wa ushirikiano wa jumla bado huhifadhi dhima ndogo ya shirika. Kwa asili, kuna taratibu chache za shirika la karibu, na inaruhusu udhibiti mkubwa kwa kundi ndogo la wanahisa.

Shirika la karibu linahitajika kuwa na mkutano wa kila mwaka wa wanahisa na kuweka dakika za ushirika. Maelezo haya yote yanahitajika kurekodi katika rekodi za ushirika, hata kama kuna mbia mmoja tu. Wamiliki pekee wanaotumia shirika kama muundo wa biashara wanapaswa kufuata sheria kuhusu mashirika katika hali ambayo waliingizwa. Majimbo mengine yanaweza hata kufuta shirika ambalo halina mkutano wa kila mwaka au kuweka rekodi sahihi za ushirika. Wakati shirika linapopasuka, wanahisa wanajibika kwa madeni ya ushirika, na dhima ndogo ya wanahisa hupotea. Kusimamia kampuni iliyofanyika kwa karibu inahitaji mjasiriamali kufuata miongozo ya serikali wakati akifanya kazi shirika ipasavyo.

Hisa za shirika lililofanyika kwa karibu hazifanyiki biashara kwenye soko la wazi na huwa na wanahisa wachache tu. Mashirika yaliyofanyika kwa karibu yana mahitaji machache ya kuripoti kuliko makampuni yanayofanyiwa biashara hadharani na kwa kawaida hayatakiwi kuwa na taarifa za kifedha zilizokaguliwa, isipokuwa mkataba wa ushirika unasema vinginevyo. Taarifa za kifedha zilizokaguliwa ni za gharama kubwa na zinahitajika kwa makampuni ya biashara hadharani. Taarifa zilizokaguliwa za kifedha zinawasaidia wawekezaji kununua na kuuza hisa katika hisa za thamani ya soko na sio lazima zinahitajika kwa shirika la karibu. Hata hivyo, ni vigumu kuthamini shirika lililofanyika kwa karibu kwa sababu hakuna soko tayari kwa hisa za umiliki.

Mashirika yasiyo ya faida

Mashirika yasiyo ya faida yanaundwa katika hali moja lakini inaweza kufanya kazi au kuomba michango katika majimbo mengine. Shirika lisilo la faida linaloendesha au kutafuta michango katika majimbo mbalimbali linahitaji kujiandikisha ili kufanya kazi kama shirika lisilo la faida katika kila jimbo ambalo linafanya kazi.

Mashirika yasiyo ya faida yanapangwa kwa namna sawa na mashirika ya faida, na bodi ya wakurugenzi na maafisa, lakini hawana wanahisa, hisa, au wamiliki. Wadau wa shirika lisilo la faida lina jukumu muhimu, kufuatilia uendeshaji na ugawaji wa fedha. Kwa kuwa fedha nyingi ni michango na zinatokana na kodi, walinzi wa umma wanaweza kufuatilia taarifa za kifedha za mashirika ya msamaha wa kodi ya shirikisho. Ukweli kwamba Internet hutoa upatikanaji rahisi wa data za kifedha zinazohusiana na mashirika yasiyo ya faida ya ushuru wa shirikisho hutoa mashirika ya watchdog rahisi kupata data za kifedha na uwezo wa kuchambua shughuli na fidia kwa waandaaji wasio na faida na wafanyakazi.

Bombas: Kufikia Malengo ya Faida na yasiyo ya faida

Katika mahojiano ya 2017 na Robin Roberts wa ABC News, soksi za Bombas (Kielelezo 13.8) mwanzilishi mwenza David Heath alisema: “Nyuma mwaka 2011, nimeona kunukuu kwenye Facebook iliyosema... kwamba soksi zilikuwa namba moja iliyoombwa zaidi ya nguo katika makazi ya makazi.” 10 Hivyo aliamua kuanza kampuni mpya ambayo ilikuwa mafanikio mara moja, kuongezeka kwa kuonekana kwenye Shark Tank katika 2014. Aliunda kampuni yake, Bombas, akiwa na mjasiriamali mwenza Randy Goldberg. Walianzisha kampuni yao kwa lengo la kutoa nyuma kwa jamii kwa kutoa soksi kwa wasio na makazi, na wazo lake halisi la bidhaa kama lengo la sekondari. 11 Wamechangia zaidi ya vitu milioni 25 kupitia washirika zaidi ya 2,500 nchini kote. 12

Bombas sasa ni kampuni yenye mafanikio ya sock inayotumia chombo cha biashara kama njia ya kushughulikia uhaba wa michango ya soksi katika makao yasiyo na makazi. Heath na Goldberg walitumia miaka miwili kutengeneza jozi ya soksi za ubora na ziada kama vile vitanda vya miguu vilivyoimarishwa na tabo za kupambana na malengelenge, pamoja na seaming contoured. Kwa wajasiriamali hawa ingawa, haikuwa tu kuhusu teknolojia ya sock, ilikuwa ni kuhusu kufanya kitu cha maana kwa wakati mmoja - mchanganyiko wa malengo ya faida na yasiyo ya faida. Kwa hiyo, walifanya ahadi kwa wale wanaohitaji, na tangu mwaka 2013, kampuni hiyo imechangia zaidi ya jozi milioni 10 za soksi kwa makao yasiyo na makazi, kutokana na kununua moja, kutoa mfano mmoja wa soksi za masoko.

Soksi ambazo Bombas huwapa wasio na makazi si soksi za bei nafuu za kutupa mbali. Badala yake, wamekuwa iliyoundwa kwa ajili ya watu wao wasio na makazi, kwa mfano, na matibabu ya antimicrobial ili kuzuia bakteria kama haziwezi kuosha kama mara kwa mara na seams zilizoimarishwa kwa kudumu, kwani wasio na makazi hawana pesa za kuendelea kununua mpya. 13

Kwa asili, kampuni hufanya wateja, na washirika wa kampuni na wasio na makazi.

- Je, Bombas kweli hulipa mradi huu kuwasaidia wasio na makazi au ni mteja?

- Je, Bombas inawezesha wazo nzuri na wateja wanalipa, au unafikiri Bombas pia inachangia baadhi ya faida zake?

Nenda kwenye tovuti ya Bombas ili uangalie video inayoelezea kile wanachofanya kama sehemu ya kujitolea kwa shirika la B.

Maelezo ya jumla ya Kodi ya Kampuni

Mashirika yote ya faida yanakabiliwa na kodi ya mapato katika ngazi ya shirikisho, na kwa kawaida katika ngazi ya serikali pia. Bila kujali uchaguzi wa kodi, mashirika yote ya C- na S yanakabiliwa na kodi.

Mpango wa kodi ni suala kubwa kwa mashirika mengi na inaweza kueleza baadhi ya maamuzi muhimu, kama vile wapi ziko. Hiyo inaweza kuhusisha maamuzi kuhusu hali ambayo makao makuu ya ushirika yapo, au hata katika taifa ambalo makao makuu yapo. Hii ni kwa sababu sheria za kodi zinaweza kutofautiana kwa kiasi kikubwa na nchi na taifa.

Kiwango cha sasa cha kodi ya mapato ya shirikisho kwa mashirika katika 2019 ni asilimia 21, chini sana kutoka asilimia 35, ambayo ilikuwa kiwango kabla ya 2018. Majimbo mengi huongeza kodi ya mapato ya ngazi ya serikali, kuanzia asilimia 2 hadi asilimia 12, wakati baadhi ya majimbo kama vile Texas hawana kodi ya mapato ya kampuni kwa jitihada za kuvutia mashirika kwa serikali. 14

Kodi ya C Mashirika

C makampuni ya kulipa kodi ya mapato ya kampuni kwa faida alifanya. Wanahisa binafsi pia wanakabiliwa na kodi za mapato binafsi kwenye gawio lolote wanayopokea. Wanasheria wengi na wahasibu rejea dhana hii kama hasara ya kodi mara mbili. Hata hivyo, hasara ya kihistoria ya kodi imepunguzwa hivi karibuni kwa sababu ya kupungua kwa kiwango cha kodi ya mapato kilicholipwa na mashirika ya C na Sheria ya Kupunguzwa kwa Kodi na Kazi. 15 Kupungua hii, kwa upande wake, inapunguza hasara ya kodi mara mbili. Zaidi ya hayo, uwezo wa kuhifadhi na kuimarisha faida katika kampuni kwa kiwango cha chini cha kodi ya ushirika ni faida.

Shirika la C linakuja na kiwango cha utaratibu ulioongezwa, au kama wengine wanaweza kutaja, mkanda nyekundu. Kwa mujibu wa sheria za shirika la nchi nyingi, pamoja na sheria za ushuru na dhamana za shirikisho, shirika lazima liwe na sheria ndogo za kampuni na lazima ziweke ripoti za kila mwaka, ripoti za kutoa taarifa za kifedha, na taarifa za kifedha. Wanapaswa kushikilia angalau mkutano mmoja kila mwaka kwa wanahisa na wakurugenzi ambapo dakika zinachukuliwa na kudumishwa ili kuonyesha uwazi. Shirika la C linapaswa pia kuweka rekodi za kupiga kura za wakurugenzi wa kampuni na orodha ya majina ya wamiliki na asilimia ya umiliki.

Licha ya matokeo ya kodi, muundo wa shirika la C ni moja tu ambayo ina maana kwa biashara kubwa zaidi ya Marekani kwa sababu inaruhusu uuzaji mkubwa wa kiasi kikubwa cha hisa kwa umma wa kuwekeza kwa ujumla bila mipaka. Shirika la C linaweza kuwa na idadi isiyo na ukomo wa wanahisa ambao ni watu binafsi au vyombo vingine vya biashara, na ni raia wa Marekani au raia wa kigeni.

Kodi ya S Mashirika

Kama ilivyojadiliwa hapo awali, shirika la S ni shirika la ushirika ambalo faida ya kampuni hiyo inapitishwa kupitia hisa zake (wanahisa), kwa kawaida kulingana na uwekezaji wao-hii inajulikana kama kodi ya kupitisha. Kimsingi, hii ni sawa na usimamizi wa kodi na wamiliki wa kampuni. IRS kodi ya faida ya ushirika katika viwango vya kodi ya mapato binafsi ya wanahisa binafsi. S mashirika (S anasimama kwa “ndogo”), pia huitwa subchapter S makampuni, lazima kuzingatia vikwazo kadhaa muhimu ambayo wajasiriamali lazima kuzingatia.

S makampuni na kikomo juu ya wanahisa. Tofauti na makampuni ya C, Kanuni ya Mapato ya Ndani hupunguza idadi ya wanahisa wa shirika la S kwa 100 au wachache, na wamiliki wanaweza tu kuwa watu binafsi, (au mashamba na aina fulani za vyombo vya msamaha wa kodi). Zaidi ya hayo, wanahisa binafsi lazima pia kuwa raia wa Marekani au wakazi wa kudumu wa kisheria. Zaidi ya hayo, S mashirika yanaweza kuwa na darasa moja tu la hisa, wakati mashirika ya C yanaweza kuwa na madarasa mengi. Kwa mfano, katika shirika la C, kunaweza kuwa na hisa za kupiga kura, hisa zisizo za kupiga kura, hisa za kawaida (aina ambayo watu wengi wanununua), na hisa zilizopendekezwa (ambazo hulipwa kwanza wakati wa kufilisika).