9.4: Kuendeleza Taarifa za Fedha na Makadirio ya

- Page ID

- 174023

Mwishoni mwa sehemu hii, utaweza:

- Kuelewa taarifa tatu za msingi za kifedha: mizania, taarifa ya mapato, na taarifa ya mtiririko wa fedha

- Kuelewa jinsi makadirio ya kifedha yanafanywa na jinsi ya kutumia kiwango cha kukimbia na kiwango cha kuchoma

- Kuelewa jinsi ya kuunda uchambuzi wa kuvunja hata

Umejifunza jinsi mfumo wa uhasibu unavyoainisha shughuli katika suala la mali, madeni, na usawa; ni nini shughuli hizo zina maana katika suala la usawa wa uhasibu; na nini habari hiyo inasema kuhusu afya ya kifedha ya jumla ya taasisi. Sasa tutachunguza jinsi ya kufupisha shughuli hizo katika taarifa za kifedha ambazo zinaweza kugawanywa na wadau. Ndani, taarifa hizi hutumiwa kufanya maamuzi kuhusu usimamizi wa kampuni na shughuli zake. Nje, hutoa wawekezaji waliopo na uwezo na data ili kuwajulisha msaada wao wa kifedha wa mradi huo.

Taarifa iliyoingia katika mfumo wa uhasibu ni muhtasari katika taarifa za kifedha, ambazo ni pato la mfumo wa uhasibu. Sisi kuchunguza aina tatu za msingi za taarifa za fedha:

- Karatasi ya mizania

- Taarifa ya mapato

- Taarifa ya mtiririko wa fedha

Kila aina ya taarifa huwasilisha taarifa maalum kwa watazamaji wake. Wawekezaji duniani kote hutumia taarifa za kifedha kila siku kufanya maamuzi ya uwekezaji.

KIUNGO KWA KUJIFUNZA

Kama wewe kama Quizzes, crossword puzzles, kujaza-katika-blanks, vinavyolingana mazoezi, au scrambles neno, kwenda Kozi yangu ya uhasibu kwa baadhi ya njia ya kujifurahisha ya kuimarisha habari ya uhasibu wewe ni kujifunza. Tovuti hii inashughulikia mada mbalimbali ya uhasibu ikiwa ni pamoja na misingi ya uhasibu wa kifedha na taarifa

Karatasi ya Mizani

Taarifa ya kwanza ya kifedha ni usawa. Karatasi ya usawa inafupisha usawa wa uhasibu na huandaa akaunti tofauti za mtu binafsi katika makundi ya mantiki. Kama ulivyojifunza hapo awali, vipengele vya usawa wa uhasibu ni:

- mali-vitu ambavyo kampuni inamiliki au itafaidika nazo; mifano ni pamoja na fedha, hesabu, na vifaa

- madeni - madeni au kiasi ambacho kampuni inapaswa kulipa baadaye; mifano ni pamoja na mizani ya kadi ya mkopo, mikopo inayolipwa, na kadhalika

- usawa-sehemu ya mali kutokana na wamiliki baada ya madeni ni kulipwa

Equation ya uhasibu yenyewe (mali = madeni + usawa) imeandikwa kwenye usawa. Inaonyeshwa katika sehemu mbili. Kwa upande mmoja, mali zote zimeandikwa na kiasi chao kilifikia. Jumla hii inalinganishwa na jumla katika sehemu ya pili na ya tatu, ambayo inaonyesha madeni na usawa. Kama vile equation uhasibu yenyewe lazima usawa, hivyo lazima mizania.

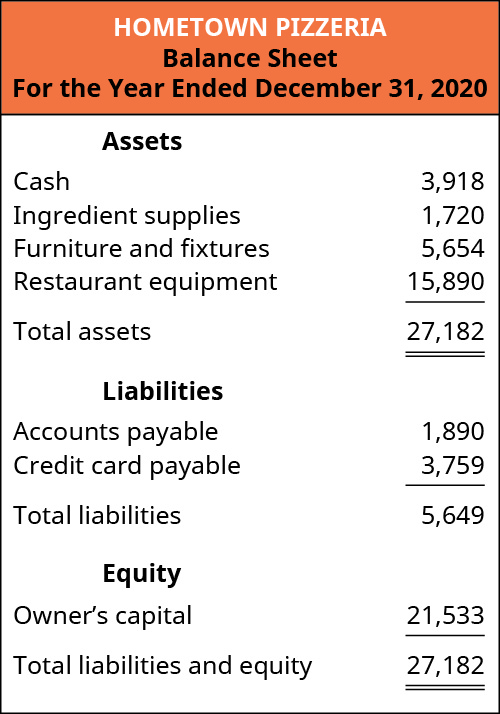

Kielelezo 9.11 kinaonyesha mizania ya 2020 ya Pizzeria ya Mji. Hii ni aina moja ya taarifa za kifedha ambazo wawekezaji wa maisha halisi hutumia kujifunza kuhusu biashara. Unaweza kuona mambo makuu ya usawa wa uhasibu katika kila nusu ya taarifa, pamoja na akaunti nyingi za kina za mtu binafsi. Taarifa hii ya kifedha inampa msomaji muhtasari wa haraka wa kile kampuni inamiliki na kile kinachopata. mwekezaji uwezo kuwa na nia ya vitu vyote viwili. Kiasi cha madeni ni kiashiria cha kiasi gani biashara inahitaji kulipa kabla ya wawekezaji kuona kurudi kwenye uwekezaji wao.

Tofauti na usawa wa uhasibu unaoonyeshwa katika Misingi ya Uhasibu kwa Wajasiriamali, karatasi nyingi za usawa zinaonyesha data kwa wima badala ya usawa Lakini muundo wima bado inatoa pande mbili za equation-isipokuwa kwamba madeni na usawa ni juu ya nusu ya chini ya taarifa. Kumbuka kwamba pande mbili bado zinapaswa kuwa sawa, au usawa-hivyo jina “mizania.”

Mapitio ya mizania ya Mji wa Pizzeria inatuwezesha kuona ni aina gani ya mali ambayo kampuni ina. Tunaona fedha, viungo, na vifaa vya mgahawa - vitu vyote vinavyohitajika kufanya pizzas na kuziuza. Pia tunaona madeni fulani. Akaunti zinazolipwa ni akaunti ambayo inashughulikia wachuuzi mbalimbali ambayo kampuni hununua kutoka kwa mkopo, ambayo ina maana wachuuzi basi pizzeria kuwalipa baada ya kutoa bidhaa zao. Wauzaji hawa wanaweza kuwa makampuni ambayo huuza unga, mazao, au masanduku ya pizza. “Kadi ya mkopo inayolipwa” ni mizani inayotokana na kadi ya mkopo, ambayo inaweza pia kutumika kwa hisa juu ya vifaa au kulipa bili nyingine.

Moja ya mambo ya kwanza mwekezaji atafanya ni kulinganisha mali ya jumla ya kampuni na madeni ya jumla. Katika kesi hiyo, pizzeria inaripoti mali ya jumla ya $27,182 na madeni ya jumla ya $5,649. Hii ina maana kwamba pizzeria inamiliki zaidi kuliko inadaiwa, ambayo ni ishara nzuri. Ni kweli ina mali mara kadhaa zaidi ya madeni. Ingawa haina fedha za kutosha kulipa madeni yote hivi sasa, mali nyingine zina thamani na zinaweza kuuzwa ili kuzalisha fedha.

Ili kufupisha, mizania inafupisha usawa wa uhasibu. Inamwambia mmiliki wa biashara kile ambacho kampuni ina na jinsi ilivyolipwa. Wawekezaji pia wanataka kuelewa ambapo kampuni imetumia pesa zake na wapi fedha hizo zilitoka. Ikiwa kampuni imejaa madeni, uwekezaji wowote unaweza kutumika mara moja kujaribu kupata hawakupata na wadai, bila athari halisi juu ya kusaidia shughuli. Hatimaye, wawekezaji wanataka kusoma taarifa hizi za kifedha kujua jinsi fedha zao zitatumika.

Taarifa ya Mapato

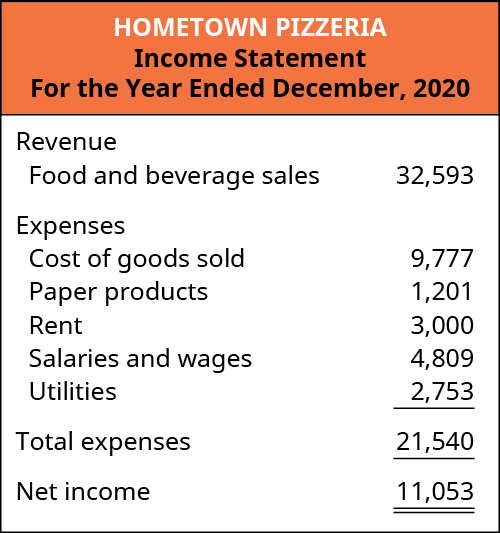

Taarifa ya pili ya msingi ya kifedha ni taarifa ya mapato, ambayo hutoa matokeo ya shughuli za kampuni. Katika ngazi ya msingi zaidi, taarifa ya mapato -pia inaitwa taarifa ya faida na hasara - inaelezea kiasi gani cha fedha kampuni ilipata wakati wa kuendesha biashara na gharama gani zilizotumika wakati wa kuzalisha mapato hayo. Mwekezaji anataka kujua ni kiasi gani cha fedha ambacho kampuni ilileta kutoka kwa wateja na ni kiasi gani kilichopaswa kutumia ili kupata wateja hao. Mapato minus gharama matokeo katika mapato halisi, au faida kama kuna fedha kushoto juu.

Baada ya kutambua jumla ya mapato na gharama, biashara inaweza kuhesabu kiasi cha faida yake. Kiwango cha faida ni faida iliyogawanywa katika mapato ya jumla, yaliyoelezwa kama asilimia. Kwa mfano, ikiwa tulifungua pizzeria na kuzalisha $100,000 katika mauzo ya mwaka wetu wa kwanza na kulipwa $90,000 kwa gharama, hiyo ingeweza kusababisha $10,000 ya mapato halisi. Ikiwa tunagawanya mapato halisi kwa dola zetu 100,000 katika mauzo, kiasi cha faida ni asilimia 10. Hivyo kwa kila dola ya mauzo iliyozalishwa, senti kumi zilibaki kama faida. Tunaweza kuokoa faida hii kusababisha kwa ajili ya ukarabati baadaye, upanuzi, au malipo kwa wamiliki kama usambazaji.

Pizzeria-au biashara yoyote inayouza bidhaa za kimwili-ina gharama ambazo ni maalum kwa bidhaa zinazouzwa. Kwa mfano, pizza inahitaji unga na chachu ili kufanya unga, mchuzi wa nyanya, na jibini na vidole vingine. Tunarejelea gharama hizi kama gharama za bidhaa zinazouzwa. Gharama hizi ni dereva wa msingi ambao huamua kama kampuni inaweza kuwa na faida. Ikiwa bei ya kuuza ya pizza ni $12 na gharama zetu za viungo ni $12, nyavu za manunuzi hadi sifuri. Kampuni hiyo haiwezi kufanya pesa yoyote kwa kuuza na ni recouping tu fedha kulipwa kwa viungo. Hii si mfano upembuzi yakinifu biashara kwa sababu kuna gharama nyingi kwa kuongeza viungo, kama vile kodi ya jengo, mshahara mfanyakazi, na vitu vingine.

Bei ya kuuza ya kipengee hupunguza gharama zake za moja kwa moja-au gharama za bidhaa zinazouzwa-ni faida ya jumla. Katika biashara ya bidhaa, hii ni takwimu muhimu zaidi ya uendeshaji. Biashara inahitaji kujua ni kiasi gani cha fedha hufanya kila mauzo kwa sababu faida hiyo ya jumla hulipa gharama nyingine zote. Ikiwa pizzeria inauza pizza kwa $12, gharama ya viungo vyake inaweza kuwa $4, hivyo faida ya jumla ya kuuza pizza moja ni $8. Kila wakati kampuni inauza pizza nyingine, faida kubwa huongezeka. Ikiwa biashara inauza pizzas 1,000 kwa mwezi, mauzo yake yatakuwa $12,000, gharama ya bidhaa zinazouzwa itakuwa $4,000, na $8,000 zitaachwa kwa faida (Mchoro 9.12).

Matokeo kutoka Uendeshaji

Kama ulivyojifunza mapema katika sura hii, biashara inaweza kuunda mali kupitia madeni au usawa wa fedha. Baada ya uwekezaji wa awali, mali hizo zinaweza kuajiriwa kuendesha biashara. Kwa mfano, wakati Pizzeria ya Mji inafungua, baada ya kujenga awali nje ya jikoni na eneo la kulia, biashara inaweza kufanya na kuwatumikia chakula kwa wateja badala ya pesa. Utaratibu huu hujenga mali mpya kwa namna ya fedha zilizokusanywa kutoka kwa wateja na inakuwa njia ya tatu ya kuzalisha mali katika biashara-kutoka kwa shughuli, ambayo tunaita mapato. Katika hali nzuri, biashara itahitaji kidogo nje ya uwekezaji mara moja shughuli zimeanza.

Kiasi ambacho biashara hupata kutokana na kuuza bidhaa au kutoa huduma kinajulikana kama mapato, au mauzo. Gharama zilizotumika katika kozi ya kawaida ya shughuli zinajulikana kama gharama. Kwa pizzeria iliyofunguliwa hivi karibuni, malipo kutoka kwa wateja kwa ajili ya chakula chao ni mapato ya biashara, wakati gharama za viungo vya chakula, vinywaji, chakula cha jioni, na bidhaa za karatasi-kama vile napkins-ni gharama za uendeshaji. Uwiano wa mapato ya biashara chini ya gharama za uendeshaji ni faida ya biashara, au mapato halisi.

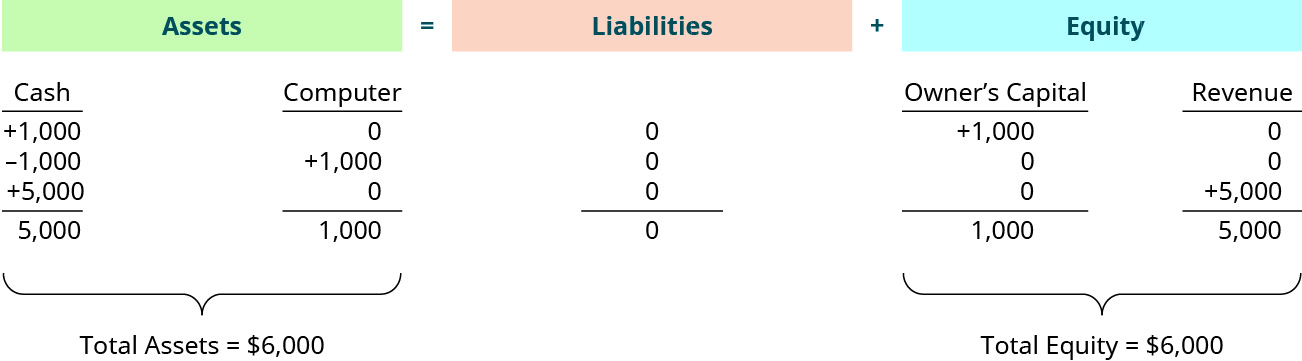

Kabla ya kuhamia kwenye taswira ya mapato ya uendeshaji, hebu tuache hapa ili tathmini baadhi ya tofauti za msingi kati ya maneno haya muhimu. Wakati kampuni inapata mali mpya, mali hizo zinapaswa kuja kutoka mahali fulani, kwa kawaida kutoka kwa moja ya vyanzo vitatu. Tutaona chaguzi hizi upande wa kulia wa equation, kama sisi hoja kutoka kushoto kwenda kulia. Kwanza, ikiwa tunapata mali mpya, lakini hatujalipia, tumeunda dhima - kitu ambacho biashara inadaiwa. Hii ilikuwa kesi wakati Shanti kulipia kompyuta yake kwa kadi ya mkopo. Katika siku zijazo, atalazimika kulipa kampuni ya kadi ya mkopo, lakini hii ni mchakato tofauti na gharama, kama tutakavyoona baadaye. Kwa sasa hivi, tunapata kitu kipya na tunapaswa kulipa mtu baadaye.

Chanzo cha pili cha mali mpya ni uwekezaji wa mmiliki. Huu ndio mfano wa kwanza tulioona wakati Shanti zilizoingia pesa katika akaunti ya benki ya biashara kutoka akiba yake binafsi. Kwa upande wa biashara, mali iliongezeka kwa sababu sasa alikuwa na fedha zaidi kuliko hapo awali, na upande wa kulia wa equation ya uhasibu, tunarekodi chanzo cha mali hizo-Shanti mwenyewe. Hivyo uwekezaji na mmiliki ni chanzo kingine cha mali mpya.

Njia ya tatu ambayo biashara inapata mali mpya ni kutoka kwa shughuli. Wakati Shanti anatumia mali ya biashara yake (kompyuta) kufanya kazi kwa mteja (kuunda tovuti), hii inasababisha uuzaji, au mapato. Mali ya ongezeko la biashara kwa sababu mteja hulipia kazi; hivyo, fedha za Shanti zinaongezeka. Tena, upande wa kulia wa equation, tunarekodi chanzo cha mali hiyo: mapato. Mapato ni ongezeko la mali kutoka kwa wateja wanaolipa bidhaa na huduma.

Ili kuonyesha, hebu tuendelee na biashara ya kubuni tovuti ya Shanti. Alinunua kompyuta na akiba yake binafsi na ameajiriwa kuunda tovuti kwa ajili ya biashara ya ndani. Mteja huyu anakubaliana kulipa $5,000 kwa tovuti, kutokana na kukamilika kwa tovuti. Mara baada ya kazi kwenye tovuti hiyo kukamilika, Shanti anarekodi kupokea fedha za dola 5,000 kama ongezeko la akaunti ya fedha. Kwenye upande wa kulia wa equation, hii imeongezwa katika akaunti chini ya usawa wa mapato (Kielelezo 9.13).

Mali ya jumla ya kampuni imeongezeka hadi $6,000 na kuongeza ya $5,000 zilizopatikana na zilizokusanywa kutoka kwa mteja huyu. Kwenye upande wa kulia wa equation, usawa umeongezeka katika safu mpya inayowakilisha mapato na gharama, ambapo mapato ni kiasi chanya na gharama ni kiasi hasi.

Equation ya uhasibu inaelezea jinsi shughuli zinavyoainishwa ndani ya muktadha wa kusawazisha kile ambacho biashara ina (mali) na jinsi ilivyolipia mali hizo (madeni na usawa). Katika sehemu inayofuata ya sura hii, tutazingatia jinsi habari hii inavyofupishwa katika taarifa za kifedha na jinsi wajasiriamali na wawekezaji wanavyotumia habari hiyo.

KIUNGO KWA KUJIFUNZA

Uhasibu ni mfumo wa mawasiliano ambayo inaruhusu kufanya maamuzi na watu binafsi ndani na nje ya kampuni. Kwa maelezo ya jumla ya uhasibu, tafadhali angalia video kwenye tovuti ya Investopedia.

Taarifa ya mtiririko wa Fedha

Taarifa ya tatu ya msingi ya kifedha tutakayojadili ni taarifa ya mtiririko wa fedha, ambayo inaelezea vyanzo vya na matumizi ya fedha za kampuni.

Unaweza kujiuliza jinsi taarifa ya mtiririko wa fedha inatofautiana na taarifa ya mapato. Jibu fupi ni kwamba taarifa ya mapato inakamata matukio yanapotokea, si lazima wakati kampuni inapolipwa. Inarekodi vitu fulani, kama vile mauzo, wakati kazi imekamilika. Hebu kurudi Shanti, mtengenezaji wa tovuti. Mara tu atakapomaliza tovuti ya mteja, mfumo wa uhasibu utaandika mapato, kiasi kinachotokana na mteja huyo; kipengee hiki cha pili kinajulikana kama akaunti zinazopokelewa. Ikiwa mteja wa Shanti anajitahidi kifedha au hata huenda nje ya biashara, hawezi kamwe kulipwa kwa kazi hiyo, lakini taarifa ya mapato ingeonyesha mauzo, na hivyo labda faida. Ikiwa mteja huenda nje ya biashara, akaunti ya benki ya biashara haitakuwa na ushahidi wowote wa faida.

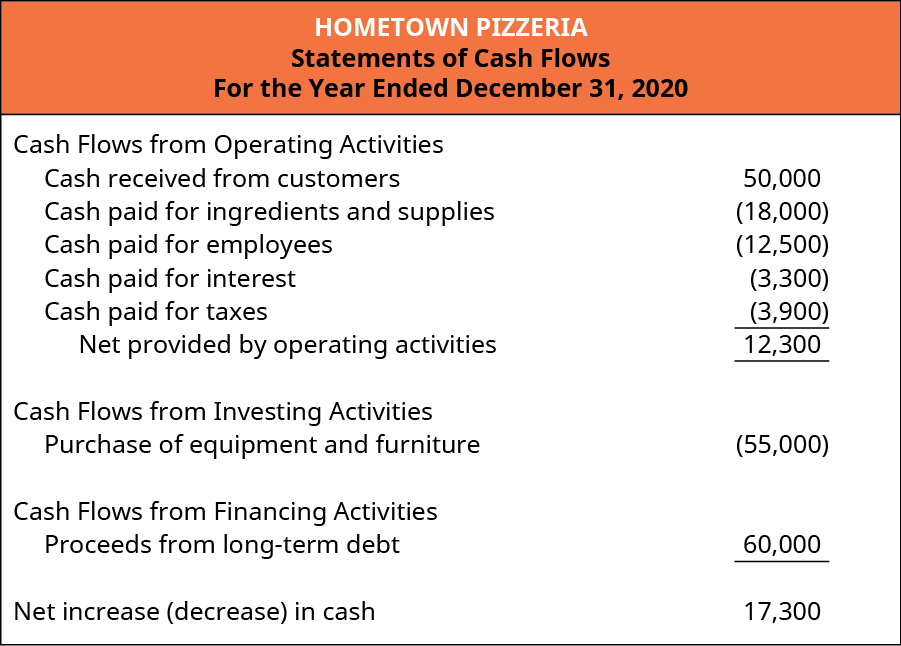

Kwa sababu hii kwamba taarifa ya mtiririko wa fedha ilitengenezwa. Ni akaunti kwa tofauti hizi, tu kuonyesha shughuli zinazosababisha fedha kupokea au fedha kulipwa. Ili kuelewa vizuri kusudi na matumizi ya taarifa ya mtiririko wa fedha, hebu tuangalie kwanza taarifa hii tena katika mazingira ya pizzeria (Kielelezo 9.14).

Kielelezo 9.14 Hii ni taarifa ya Mji wa Pizzeria wa mtiririko wa fedha. (CC NA 4.0; Chuo Kikuu cha Rice & OpenStax)

Kama tunaweza kuona katika taarifa ya mtiririko wa fedha kwa Pizzeria ya Mji, ingawa shughuli za msingi zinazalisha mtiririko mzuri wa fedha, ununuzi mkubwa ulihitajika. Hii ni ya kawaida wakati wa kuanzishwa kwa biashara. Si kila eneo litakuja na jikoni la kibiashara na eneo la kulia, hivyo biashara inaweza kuhitaji kununua vitu kama vile tanuri ya pizza na viti vya kula na meza. Kumbuka kwamba ingawa taarifa ya mapato inakaribia mtiririko wa fedha kutoka kwa shughuli, haiwezi kuonyesha outflow kubwa kutokana na ununuzi wa awali wa vifaa. Ununuzi huo ungekuwa umechukuliwa kama mali ndani ya mazingira ya usawa wa uhasibu na ingekuwa imeandikwa kwenye mizania. Hivyo kutokana na tofauti hiyo kubwa peke yake, tunaweza kuona kwa nini baadhi ya watu wanasema kwamba taarifa ya mtiririko wa fedha ni muhimu zaidi ya taarifa za kifedha. Ni madaraja pengo kati ya taarifa ya mapato na mizania.

Kama unaweza kuona katika takwimu, taarifa ya mtiririko wa fedha imevunjwa katika sehemu tatu. Ya kwanza ni shughuli za uendeshaji, shughuli za kila siku za biashara, ikiwa ni pamoja na ununuzi wa vifaa, kulipa kodi, na kupokea fedha kutoka kwa wateja. Sehemu hii inamwambia msomaji jinsi ufanisi wa biashara ya kampuni unavyozalisha mtiririko wa fedha.

Shughuli za kuwekeza ni pamoja na ununuzi mkubwa wa vifaa au vifaa. Kwa mfano, wakati Amazon inapoendelea makao makuu yake ya pili, mabilioni hayo ya dola yaliyotumika yataandikwa kama shughuli za kuwekeza. Zaidi ya hayo, ikiwa kampuni ina ziada ya fedha, inaweza kununua dhamana kama vile hifadhi na vifungo, ambavyo vina faida kubwa zaidi ya uwekezaji kuliko akaunti ya akiba ya benki ya jadi. Sehemu hii inaelezea msomaji ambapo kampuni hutumia pesa kwa suala la ununuzi mkubwa.

Sehemu ya tatu ya taarifa ya mtiririko wa fedha ni shughuli za fedha. Sehemu hii inaelezea msomaji ambapo infusions mpya ya fedha hutoka. Wamiliki wa Pizzeria ya Mji wa Mji wanahitaji kutafuta njia ya kulipa vifaa vya jikoni na samani. Ikiwa wana kiasi hicho katika akiba yao binafsi, basi wanaweza kuchangia kwa kampuni wenyewe. Ikiwa hawana pesa tayari, watahitaji kutafuta vyanzo vingine, kama vile mikopo au aina za wawekezaji zilizojadiliwa katika maelezo ya jumla ya Fedha za Uhasibu na Mikakati ya Uhasibu. Kwa ujumla, shughuli yoyote ya fedha pia ni KADI katika mizania pia. Sehemu hii ya taarifa inaelezea ni vyanzo ambavyo wamiliki walitumia kuzalisha fedha za nje zinazoingia katika biashara. Daima inaonyesha mahitaji ya baadaye pia. Kwa mfano, kama benki ilikopesha pesa ya pizzeria, basi tunajua itabidi kulipwa baadaye. Hivyo biashara itahitaji kuhakikisha ni kuweka kando pesa ili kulipa malipo ya kila mwezi. Ikiwa wawekezaji wapya huchangia pesa, ni aina gani ya kurudi kwenye uwekezaji watatafuta? Ikiwa wanaamua kutafuta mgawanyo wa kawaida wa faida, watalazimika kuzingatia kuwa ndani.

KIUNGO KWA KUJIFUNZA

Ni wazo nzuri kujitambulisha na aina ya makampuni ya habari ripoti kila mwaka. Peruse Best Buy ya 2017 ripoti ya kila mwaka ya kujifunza zaidi kuhusu Best Buy. Jihadharini na mizania ya kampuni kwenye ukurasa wa 53 wa ripoti na taarifa ya mapato kwenye ukurasa wa 54. Ripoti hizi zina habari zaidi kuliko taarifa za kifedha ulizoona, lakini unaposoma kwa njia yao, utaona vitu vingine vya kawaida.

Makadirio

Miongoni mwa zana zenye nguvu zaidi wamiliki wa biashara wanaweza kutumia ni makadirio. Makadirio ni utabiri wa shughuli za baadaye za biashara. Ni mazingira kwa ajili ya biashara: Je! Miezi michache ijayo inaonekanaje? Nini kuhusu mwaka ujao? Makadirio yangeelezea kiwango gani cha malipo kinatarajiwa kuingia na muda wa gharama zilizotumika. Hii inakuwezesha mmiliki wa biashara kuelewa ni fedha gani zinazohitajika kuokolewa.

Dhana mbili muhimu zinazohusiana na makadirio ni kiwango cha kukimbia na kiwango cha kuchoma. Kiwango cha kukimbia husaidia extrapolate katika siku zijazo. Kwa mfano, kama pizzeria inazalisha mauzo ya $10,000 kwa mwezi, hiyo inatafsiriwa kuwa kiwango cha kukimbia kila mwaka cha $120,000 kwa mwaka. Kuzidisha kiasi cha kila mwezi kwa kumi na mbili inatuambia kiasi cha kila mwaka; ikiwa tulitaka makadirio ya robo mwaka, tutaweza kuzidisha kiasi cha kila mwezi kwa tatu. Hii ni muhimu kwa kuelezea kwa wawekezaji nini kampuni itaonekana kama sasa kwamba imefanikiwa traction katika kuzalisha mauzo.

Kiwango cha kuchoma ni kiwango ambacho fedha za nje zinazidi uingiaji wa fedha, au kimsingi ni kiasi gani cha fedha ambacho kampuni inatumia kwa ujumla kila mwezi. Kabla ya kuzalisha mapato, au kuzalisha kutosha tu kuvunja hata, makampuni ya kuanza yatapata hasara. Kuelewa kasi ambayo gharama zinazidi mapato husaidia wamiliki wa biashara kupanga ipasavyo. Kwa mfano, ikiwa inachukua miezi sita ili kurekebisha pizzeria na kodi ya kila mwezi ni $2,000, basi kiwango cha kuchoma ni $2,000 kwa mwezi na utabiri kwamba biashara itahitaji ziada $12,000 ($2,000 × miezi sita) inapatikana katika fedha juu ya gharama za ukarabati. Kodi ya eneo lazima ilipwe, hata kama pizzeria bado haijafunguliwa kwa biashara.

Wakati wa hatua ya mbegu ya kampuni, makadirio pia yanaweza kutumika kuonyesha wawekezaji uwezo jinsi haraka kampuni itafanya pesa na kwa matumaini kuwahamasisha kuwekeza katika mradi huo. Kama vile kwenye Shark Tank, makadirio hutumiwa wakati wa “lami.” Wawekezaji na wakopeshaji wanataka kuona hasa jinsi wanaweza kutarajia biashara kufanya na jinsi haraka kampuni inazalisha matokeo mazuri ya kifedha.

Break-Hata Uchambuzi

Sehemu nyingine muhimu ya kupanga kwa wamiliki wapya wa biashara ni kuelewa hatua ya kuvunja, ambayo ni kiwango cha shughuli zinazosababisha mapato ya kutosha ili kufikia gharama. Haitoi faida wala hasara. Ili kuhesabu hatua ya kuvunja, lazima kwanza uelewe tabia ya aina tofauti za gharama: kutofautiana na fasta.

Gharama za kutofautiana zinabadilika na kiwango cha mapato. Kurudi Pizzeria ya Mji wa Mji, tunaona kwamba gharama ya viungo itakuwa gharama ya kutofautiana. Katika sehemu iliyopita, sisi pia inajulikana haya kama gharama ya bidhaa kuuzwa. Gharama za kutofautiana zinategemea idadi ya pizzas zinazouzwa, na lengo ni kununua viungo vya kutosha ambavyo biashara haitoi vifaa au husababisha kuharibika. Katika mfano huu, gharama ya kufanya pizza ni $4, hivyo gharama za kutofautiana kwa jumla katika mwezi wowote uliotolewa sawa na $4 mara idadi ya pizzas iliyofanywa. Hii inatofautiana na gharama za kudumu kama kodi, ambayo inabakia sawa kila mwezi bila kujali kama pizzeria inauza pizzas yoyote au la.

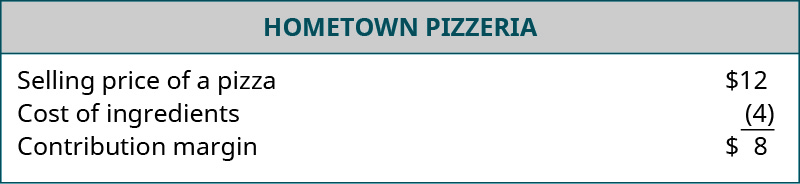

Hatua ya kwanza katika kuelewa hatua ya kuvunja hata ni kuhesabu kiasi cha mchango wa kila kitu kilichouzwa. kiasi mchango ni faida ya jumla kutoka bidhaa moja kuuzwa. Kwa hiyo, kuuza bei minus gharama variable ni mchango kiasi. Mji Pizzeria ya kuuza bei ya pizza ni $12. Gharama ya kutofautiana ni $4, ambayo husababisha kiasi cha mchango wa $8 kwa pizza. Hii $8 itaenda kuelekea kulipa gharama nyingine; wakati hizo zimefunikwa, salio litaongezwa kwa faida. Mara tu tunapoelewa ni kiasi gani kila kitu kinachouzwa kinachochangia gharama nyingine, tunaelewa jinsi gharama nyingine hizo zinavyofanya (Mchoro 9.15).

Kielelezo 9.15 Hii ni Mji Pizzeria ya mchango kiasi. (CC NA 4.0; Chuo Kikuu cha Rice & OpenStax)

Jamii nyingine kuu ya gharama ni gharama za kudumu. Gharama zisizohamishika ni kiasi kilichowekwa na hazibadilika, bila kujali kiasi cha mauzo. Hapo awali, tulitaja kodi kama gharama hiyo, lakini gharama nyingi za biashara zingine zinafanya kazi kwa namna hii pia. Ingawa gharama zingine zinatofautiana mwezi hadi mwezi, gharama zinaelezewa kama zinatofautiana tu ikiwa zitaongeza ikiwa kampuni inauza hata kipengee kimoja zaidi. Gharama kama vile bima, mshahara, na vifaa vya ofisi ni kawaida kuchukuliwa gharama za kudumu.

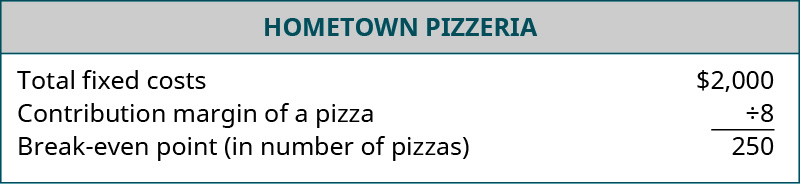

Mara baada ya gharama za kutofautiana na za kudumu zimeamua, habari hii inaweza kutumika kuzalisha uchambuzi wa kuvunja hata. Kuhesabu hatua ya kuvunja hata ni suala la kugawanya gharama za jumla za kudumu kwa kiasi cha mchango. Ili kuonyesha, hebu tufikiri kwamba Pizzeria ya Mji bado inauza pizzas kwa kiasi cha mchango wa $8 kila mmoja. Hebu pia tufikiri kwamba gharama tu ya kudumu ni kodi ya $2,000 kwa mwezi. Ikiwa tulitaka kujua pizzas ngapi mmiliki anahitaji kuuza kila mwezi kulipa kodi, tunagawanya $2,000 kwa $8. Hii inasababisha hatua ya kuvunja hata ya pizzas 250. Sasa tunajua kwamba kama pizzeria inauza pizzas 250 kwa mwezi, kodi yake inalipwa kabisa. Pizzas yoyote ya ziada kuuzwa kuongeza faida ya kampuni. Ikiwa biashara inauza pizzas chini ya 250, haiwezi kuzalisha mapato ya kutosha ili kufikia kodi na itapata hasara. Wakati wowote biashara inapoteza hasara, wamiliki watahitaji kuchangia zaidi ya akiba yao binafsi au uwezekano wa kwenda katika madeni (Kielelezo 9.16).

Kielelezo 9.16 Hii ni Mji Pizzeria ya kuvunja-hata uhakika. (CC NA 4.0; Chuo Kikuu cha Rice & OpenStax)

Kuelewa kuvunja-hata uhakika kwa ajili ya biashara hutoa mpango mkubwa wa ufahamu. Katika ngazi ya msingi zaidi, inaonyesha jinsi vitengo vingi vya bidhaa vinapaswa kuuzwa ili kufikia gharama za biashara na sio kupoteza. Inaweza pia kusaidia wamiliki wa biashara kuelewa wakati gharama ni kubwa mno na kuamua jinsi vitengo vingi vinahitaji kuuzwa kuvunja hata. Kutambua hili mbele kunaweza kusaidia wajasiriamali kuepuka kuanzisha biashara ambayo itasababisha hasara tu.

KAZI NJE

Kuhesabu Uchambuzi wa kuvunja-Hata

Fikiria chombo cha kuvunja hata uchambuzi. Kutumia kiasi hicho cha mchango kilichotolewa ($8/pizza), tumia mahesabu ya kuvunja hata ikiwa tulichagua mji wa gharama kubwa zaidi. Ni pizzas ngapi tungehitaji kuona kama gharama zetu za kudumu zilikuwa $5,000 kwa mwezi? Nini kama walikuwa $10,000 kwa mwezi?