Analise os custos de curto prazo conforme influenciados pelo custo total, custo fixo, custo variável, custo marginal e custo médio.

Calcule o lucro médio

Avalie padrões de custos para determinar o lucro potencial

O custo de produção de uma empresa depende da quantidade de mão de obra e capital físico que a empresa usa. Uma lista dos custos envolvidos na produção de carros será muito diferente dos custos envolvidos na produção de software de computador, cortes de cabelo ou refeições de fast-food. No entanto, a estrutura de custos de todas as empresas pode ser dividida em alguns padrões subjacentes comuns. Quando uma empresa analisa seus custos totais de produção no curto prazo, um ponto de partida útil é dividir os custos totais em duas categorias: custos fixos que não podem ser alterados no curto prazo e custos variáveis que podem ser alterados.

Custos fixos e variáveis

Custos fixos são gastos que não mudam independentemente do nível de produção, pelo menos não no curto prazo. Se você produz muito ou pouco, os custos fixos são os mesmos. Um exemplo é o aluguel em uma fábrica ou em um espaço de varejo. Depois de assinar o contrato, o aluguel é o mesmo, independentemente de quanto você produz, pelo menos até que o contrato acabe. Os custos fixos podem assumir muitas outras formas: por exemplo, o custo de máquinas ou equipamentos para produzir o produto, os custos de pesquisa e desenvolvimento para desenvolver novos produtos, até mesmo uma despesa como publicidade para popularizar uma marca. O nível de custos fixos varia de acordo com a linha de negócios específica: por exemplo, a fabricação de chips de computador requer uma fábrica cara, mas uma empresa local de mudanças e transporte pode sobreviver com quase nenhum custo fixo se alugar caminhões no dia em que necessário.

Os custos variáveis, por outro lado, são incorridos no ato de produzir — quanto mais você produz, maior o custo variável. A mão de obra é tratada como um custo variável, pois produzir uma quantidade maior de um bem ou serviço normalmente requer mais trabalhadores ou mais horas de trabalho. Os custos variáveis também incluiriam matérias-primas.

Como um exemplo concreto de custos fixos e variáveis, considere a barbearia chamada “The Clip Joint” mostrada na Figura\(\PageIndex{1}\). Os dados de produção e custos são mostrados na Tabela\(\PageIndex{1}\). Os custos fixos de operação da barbearia, incluindo o espaço e o equipamento, são\(\$160\) por dia. Os custos variáveis são os custos de contratação de barbeiros, que em nosso exemplo são\(\$80\) por barbeiro a cada dia. As duas primeiras colunas da tabela mostram a quantidade de cortes de cabelo que a barbearia pode produzir ao contratar barbeiros adicionais. A terceira coluna mostra os custos fixos, que não mudam independentemente do nível de produção. A quarta coluna mostra os custos variáveis em cada nível de produção. Eles são calculados tomando a quantidade de mão de obra contratada e multiplicada pelo salário. Por exemplo, dois barbeiros custam:\(2 × \$80 = \$160\). A soma dos custos fixos na terceira coluna e os custos variáveis na quarta coluna produz os custos totais na quinta coluna. Então, por exemplo, com dois barbeiros, o custo total é:\(\$160 + \$160 = \$320\).

Tabela\(\PageIndex{1}\): Produção e custos totais

Trabalho

Quantidade

Custo fixo

Custo variável

Custo total

1

16

$160

$80

$240

2

40

$160

$160

$320

3

60

$160

$240

$400

4

72

$160

$320

$480

5

80

$160

$400

$560

6

84

$160

$480

$640

7

82

$160

$560

$720

Como a produção afeta os custos totais

Figura\(\PageIndex{1}\): Com produção zero, os custos fixos de $160 ainda estão presentes. À medida que a produção aumenta, os custos variáveis são adicionados aos custos fixos, e o custo total é a soma dos dois.

A relação entre a quantidade de produção produzida e o custo de produção dessa produção é mostrada graficamente na figura. Os custos fixos são sempre mostrados como o intercepto vertical da curva de custo total; ou seja, são os custos incorridos quando a produção é zero, portanto, não há custos variáveis.

Você pode ver no gráfico que, quando a produção começa, os custos totais e os custos variáveis aumentam. Embora os custos variáveis possam aumentar inicialmente a uma taxa decrescente, em algum momento eles começam a aumentar a uma taxa crescente. Isso é causado pela diminuição dos retornos marginais, discutida no capítulo sobre Escolha em um mundo de escassez, que é mais fácil de ver com um exemplo. À medida que o número de barbeiros aumenta de zero para um na tabela, a produção aumenta de\(0\) para\(16\) para um ganho marginal de\(16\); à medida que o número aumenta de um para dois barbeiros, a produção aumenta de\(16\) para\(40\), um ganho marginal de\(24\). A partir desse ponto, porém, o ganho marginal na produção diminui à medida que cada barbeiro adicional é adicionado. Por exemplo, à medida que o número de barbeiros aumenta de dois para três, o ganho marginal de produção é apenas\(20\); e à medida que o número sobe de três para quatro, o ganho marginal é apenas\(12\).

Para entender a razão por trás desse padrão, considere que uma barbearia individual é uma operação muito movimentada. O barbeiro solteiro precisa fazer de tudo: dizer olá às pessoas que entram, atender o telefone, cortar o cabelo, varrer e administrar a caixa registradora. Um segundo barbeiro reduz o nível de interrupção ao alternar entre essas tarefas e permite uma maior divisão do trabalho e especialização. O resultado pode ser um aumento maior de retornos marginais. No entanto, à medida que outros barbeiros são adicionados, a vantagem de cada barbeiro adicional é menor, já que a especialização da mão de obra só pode ir até certo ponto. A adição de um sexto, sétimo ou oitavo barbeiro apenas para cumprimentar as pessoas na porta terá menos impacto do que o segundo. Esse é o padrão de retornos marginais decrescentes. Como resultado, os custos totais de produção começarão a aumentar mais rapidamente à medida que a produção aumentar. Em algum momento, você pode até ver retornos negativos quando os barbeiros adicionais começarem a bater os cotovelos e a se atrapalhar. Nesse caso, a adição de ainda mais barbeiros faria com que a produção diminuísse, conforme mostrado na última linha da Tabela\(\PageIndex{1}\).

Esse padrão de retornos marginais decrescentes é comum na produção. Como outro exemplo, considere o problema de irrigar uma safra no campo de um agricultor. O terreno é o fator fixo de produção, enquanto a água que pode ser adicionada à terra é o principal custo variável. À medida que o agricultor adiciona água à terra, a produção aumenta. Mas adicionar mais e mais água traz aumentos cada vez menores na produção, até que em algum momento a água inunda o campo e, na verdade, reduz a produção. A diminuição dos retornos marginais ocorre porque, em um determinado nível de custos fixos, cada insumo adicional contribui cada vez menos para a produção geral.

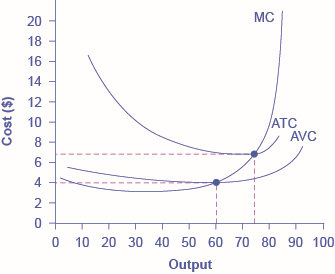

Custo total médio, custo variável médio, custo marginal

A divisão dos custos totais em custos fixos e variáveis também pode fornecer uma base para outros insights. As primeiras cinco colunas da Tabela\(\PageIndex{2}\) duplicam a tabela anterior, mas as últimas três colunas mostram os custos totais médios, os custos variáveis médios e os custos marginais. Essas novas medidas analisam os custos por unidade (em vez do total) e são refletidas nas curvas mostradas na Figura\(\PageIndex{1}\).

Curvas de custo na junta de clipe

Figura\(\PageIndex{2}\): As informações sobre custos totais, custo fixo e custo variável também podem ser apresentadas por unidade. O custo total médio (ATC) é calculado dividindo o custo total pela quantidade total produzida. A curva de custo total médio é normalmente em forma de U. O custo variável médio (AVC) é calculado dividindo o custo variável pela quantidade produzida. A curva de custo variável médio está abaixo da curva de custo total médio e normalmente é em forma de U ou inclinada para cima. O custo marginal (MC) é calculado tomando a mudança no custo total entre dois níveis de produção e dividindo pela mudança na produção. A curva de custo marginal é inclinada para cima.

Tabela\(\PageIndex{2}\): Diferentes tipos de custos

Trabalho

Quantidade

Custo fixo

Custo variável

Custo total

Custo marginal

Custo total médio

Custo variável médio

1

16

$160

$80

$240

$5,00

$15,00

$5,00

2

40

$160

$160

$320

$3,30

$8,00

$4,00

3

60

$160

$240

$400

$4,00

$6,60

$4,00

4

72

$160

$320

$480

$6,60

$6,60

$4,40

5

80

$160

$400

$560

$10,00

$7,00

$5,00

6

84

$160

$480

$640

$20,00

$7,60

$5,70

O custo total médio (às vezes chamado simplesmente de custo médio) é o custo total dividido pela quantidade de produção. Como o custo total de produção de\(40\) cortes de cabelo é\(\$320\), o custo total médio para produzir cada um dos\(40\) cortes de cabelo é\(\$320/40\), ou\(\$8\) por corte de cabelo. As curvas de custo médio são normalmente em forma de U, como\(\PageIndex{2}\) mostra a Figura. O custo total médio começa relativamente alto, porque em níveis baixos de produção, os custos totais são dominados pelo custo fixo; matematicamente, o denominador é tão pequeno que o custo total médio é grande. O custo total médio então diminui, à medida que os custos fixos são distribuídos por uma quantidade crescente de produção. No cálculo do custo médio, o aumento no numerador dos custos totais é relativamente pequeno em comparação com o aumento no denominador da quantidade produzida. Mas à medida que a produção se expande ainda mais, o custo médio começa a aumentar. No lado direito da curva de custo médio, os custos totais começam a aumentar mais rapidamente à medida que os retornos decrescentes entram em ação.

Custo variável médio obtido quando o custo variável é dividido pela quantidade de produção. Por exemplo, o custo variável da produção de\(80\) cortes de cabelo é\(\$400\), portanto, o custo variável médio é\(\$400/80\), ou\(\$5\) por corte de cabelo. Observe que, em qualquer nível de produção, a curva de custo variável médio sempre estará abaixo da curva do custo total médio, conforme mostrado na Figura\(\PageIndex{2}\). O motivo é que o custo total médio inclui o custo variável médio e o custo fixo médio. Assim, para\(Q = 80\) cortes de cabelo, o custo total médio é\(\$8\) por corte de cabelo, enquanto o custo variável médio é\(\$5\) por corte de cabelo. No entanto, à medida que a produção cresce, os custos fixos se tornam relativamente menos importantes (já que não aumentam com a produção), então o custo variável médio se aproxima do custo médio.

Os custos médios totais e variáveis medem os custos médios de produção de alguma quantidade de produção. O custo marginal é um pouco diferente. O custo marginal é o custo adicional de produzir mais uma unidade de produção. Portanto, não é o custo por unidade de todas as unidades produzidas, mas apenas a próxima (ou as próximas). O custo marginal pode ser calculado tomando a mudança no custo total e dividindo-a pela mudança na quantidade. Por exemplo, à medida que a quantidade produzida aumenta de\(40\) para\(60\) cortes de cabelo, os custos totais aumentam em\(400 - 320\), ou\(80\). Assim, o custo marginal para cada uma dessas\(20\) unidades marginais será\(80/20\), ou\(\$4\) por corte de cabelo. A curva de custo marginal geralmente é inclinada para cima, porque a diminuição dos retornos marginais implica que unidades adicionais são mais caras de produzir. Uma pequena faixa de retornos marginais crescentes pode ser vista na figura como uma queda na curva de custo marginal antes de começar a subir. Há um ponto em que os custos marginais e médios se encontram, como o seguinte recurso Clear it Up discute.

Onde os custos marginais e médios se encontram?

A linha de custo marginal cruza a linha de custo médio exatamente na parte inferior da curva de custo médio, que ocorre em uma quantidade\(72\) e custo de\(\$6.60\) na Figura\(\PageIndex{2}\). A razão pela qual a interseção ocorre nesse ponto está embutida no significado econômico dos custos marginais e médios. Se o custo marginal de produção estiver abaixo do custo médio de produção de unidades anteriores, como nos pontos à esquerda de onde o MC cruza o ATC, produzir mais uma unidade adicional reduzirá os custos médios gerais - e a curva ATC será inclinada para baixo nessa zona. Por outro lado, se o custo marginal de produção para produzir uma unidade adicional estiver acima do custo médio de produção das unidades anteriores, como é para pontos à direita de onde o MC cruza o ATC, a produção de uma unidade marginal aumentará os custos médios gerais - e a curva ATC deve ser inclinada para cima neste zona. O ponto de transição, entre onde o MC está puxando o ATC para baixo e onde ele o está puxando para cima, deve ocorrer no ponto mínimo da curva ATC.

Essa ideia do custo marginal “reduzir” o custo médio ou “aumentar” o custo médio pode parecer abstrata, mas pense nisso em termos de suas próprias notas. Se a pontuação no questionário mais recente que você respondeu for menor do que sua pontuação média nos questionários anteriores, o questionário marginal reduz sua média. Se sua pontuação no questionário mais recente for maior do que a média dos questionários anteriores, o questionário marginal aumenta sua média. Dessa mesma forma, os baixos custos marginais de produção primeiro reduzem os custos médios e, em seguida, os custos marginais mais altos os elevam.

Os cálculos numéricos por trás do custo médio, do custo variável médio e do custo marginal mudarão de empresa para empresa. No entanto, os padrões gerais dessas curvas e as relações e a intuição econômica por trás delas não mudarão.

Lições de medidas alternativas de custos

Dividir os custos totais em custo fixo, custo marginal, custo total médio e custo variável médio é útil porque cada estatística oferece seus próprios insights para a empresa.

Seja qual for a quantidade de produção da empresa, a receita total deve exceder os custos totais para obter lucro. Conforme explorado no capítulo Escolha em um mundo de escassez, os custos fixos geralmente são custos irrecuperáveis que não podem ser recuperados. Ao pensar sobre o que fazer a seguir, os custos irrecuperáveis normalmente devem ser ignorados, pois esses gastos já foram feitos e não podem ser alterados. No entanto, os custos variáveis podem ser alterados, então eles transmitem informações sobre a capacidade da empresa de cortar custos no presente e até que ponto os custos aumentarão se a produção aumentar.

Por que o custo total e o custo médio não estão no mesmo gráfico?

O custo total, o custo fixo e o custo variável refletem diferentes aspectos do custo de produção em toda a quantidade de produção produzida. Esses custos são medidos em dólares. Em contraste, custo marginal, custo médio e custo variável médio são custos por unidade. No exemplo anterior, eles são medidos como custo por corte de cabelo. Portanto, não faria sentido colocar todos esses números no mesmo gráfico, pois eles são medidos em unidades diferentes (\(\$\)versus\(\$\) por unidade de saída).

Seria como se o eixo vertical medisse duas coisas diferentes. Além disso, na prática, se estivessem no mesmo gráfico, as linhas de custo marginal, custo médio e custo variável médio pareceriam quase planas em relação ao eixo horizontal, em comparação com os valores de custo total, custo fixo e custo variável. Usando os números do exemplo anterior, o custo total de produção de\(40\) cortes de cabelo é\(\$320\). Mas o custo médio é\(\$320/40\), ou\(\$8\). Se você representasse graficamente o custo total e médio nos mesmos eixos, o custo médio dificilmente seria exibido.

O custo médio informa à empresa se ela pode gerar lucros, considerando o preço atual no mercado. Se dividirmos o lucro pela quantidade de produção produzida, obteremos lucro médio, também conhecido como margem de lucro da empresa. Expandir a equação para obter lucro fornece:

Essa é a margem de lucro da empresa. Essa definição implica que, se o preço de mercado estiver acima do custo médio, o lucro médio e, portanto, o lucro total, serão positivos; se o preço estiver abaixo do custo médio, os lucros serão negativos.

O custo marginal de produzir uma unidade adicional pode ser comparado com a receita marginal obtida com a venda dessa unidade adicional para revelar se a unidade adicional está aumentando o lucro total — ou não. Assim, o custo marginal ajuda os produtores a entender como os lucros seriam afetados pelo aumento ou diminuição da produção.

Uma variedade de padrões de custo

O padrão de custos varia entre setores e até mesmo entre empresas do mesmo setor. Algumas empresas têm altos custos fixos, mas baixos custos marginais. Considere, por exemplo, uma empresa de Internet que fornece aconselhamento médico aos clientes. Essa empresa pode ser paga diretamente pelos consumidores, ou talvez hospitais ou consultórios de saúde possam se inscrever em nome de seus pacientes. Configurar o site, coletar as informações, escrever o conteúdo e comprar ou alugar o espaço do computador para lidar com o tráfego da web são todos custos fixos que devem ser realizados antes que o site possa funcionar. No entanto, quando o site está em funcionamento, ele pode fornecer uma grande quantidade de serviços com custos variáveis relativamente baixos, como o custo de monitorar o sistema e atualizar as informações. Nesse caso, a curva de custo total pode começar em um nível alto, devido aos altos custos fixos, mas pode parecer quase estável, até uma grande quantidade de produção, refletindo os baixos custos variáveis de operação. Se o site for popular, no entanto, um grande aumento no número de visitantes sobrecarregará o site, e aumentar ainda mais a produção poderá exigir a compra de espaço adicional no computador.

Para outras empresas, os custos fixos podem ser relativamente baixos. Por exemplo, considere empresas que varrem as folhas no outono ou removem a neve das calçadas e calçadas no inverno. Para custos fixos, essas empresas podem precisar de pouco mais do que um carro para transportar trabalhadores até as casas dos clientes e alguns ancinhos e pás. Outras empresas ainda podem descobrir que a diminuição dos retornos marginais se estabeleceu de forma bastante acentuada. Se uma fábrica tentar funcionar\(24\) horas por dia, sete dias por semana, resta pouco tempo para a manutenção rotineira do equipamento, e os custos marginais podem aumentar drasticamente à medida que a empresa se esforça para reparar e substituir equipamentos sobrecarregados.

Cada empresa pode obter informações sobre sua tarefa de obter lucros dividindo seus custos totais em custos fixos e variáveis e, em seguida, usando esses cálculos como base para o custo total médio, o custo variável médio e o custo marginal. No entanto, tomar uma decisão final sobre a quantidade que maximiza o lucro a ser produzida e o preço a ser cobrado exigirá a combinação dessas perspectivas de custo com uma análise de vendas e receita, o que, por sua vez, requer uma análise da estrutura de mercado na qual a empresa se encontra. Antes de passarmos à análise da estrutura do mercado em outros capítulos, analisaremos a estrutura de custos da empresa a partir de uma perspectiva de longo prazo.

Conceitos principais e resumo

Em uma perspectiva de curto prazo, os custos totais de uma empresa podem ser divididos em custos fixos, que uma empresa deve incorrer antes de produzir qualquer produção, e custos variáveis, que a empresa incorre no ato de produzir. Os custos fixos são custos irrecuperáveis; ou seja, porque estão no passado e não podem ser alterados, eles não devem desempenhar nenhum papel nas decisões econômicas sobre produção ou preços futuros. Os custos variáveis normalmente mostram retornos marginais decrescentes, de modo que o custo marginal de produzir níveis mais altos de produção aumenta.

O custo marginal é calculado tomando a mudança no custo total (ou a mudança no custo variável, que será a mesma coisa) e dividindo-a pela mudança na produção, para cada possível mudança na produção. Os custos marginais geralmente estão aumentando. Uma empresa pode comparar o custo marginal com a receita adicional que obtém com a venda de outra unidade para descobrir se sua unidade marginal está aumentando o lucro.

O custo total médio é calculado tomando o custo total e dividindo pela produção total em cada nível diferente de produção. Os custos médios geralmente são em forma de U em um gráfico. Se o custo médio de produção de uma empresa for inferior ao preço de mercado, ela obterá lucros.

O custo variável médio é calculado tomando o custo variável e dividindo pela produção total em cada nível de produção. Os custos variáveis médios são normalmente em forma de U. Se o custo de produção variável médio de uma empresa for menor do que o preço de mercado, a empresa obteria lucros se os custos fixos fossem deixados de fora de cena.

Glossário

lucro médio

lucro dividido pela quantidade de produção produzida; margem de lucro

custo total médio

custo total dividido pela quantidade de produção

custo variável médio

custo variável dividido pela quantidade de produção

custo fixo

despesas que devem ser feitas antes do início da produção e que não mudam independentemente do nível de produção

custo marginal

o custo adicional de produzir mais uma unidade

custo total

a soma dos custos de produção fixos e variáveis

custo variável

custo de produção que aumenta com a quantidade produzida