Os saldos orçamentários do governo podem afetar a balança comercial. Como o capítulo A Perspectiva Keynesiana discute, uma entrada líquida de investimento financeiro estrangeiro sempre acompanha um déficit comercial, enquanto uma saída líquida de investimento financeiro sempre acompanha um superávit comercial. Uma maneira de entender a conexão dos déficits orçamentários com os déficits comerciais é que, quando o governo cria um déficit orçamentário com alguma combinação de cortes de impostos ou aumentos de gastos, aumentará a demanda agregada na economia, e parte desse aumento na demanda agregada resultará em um nível mais alto de importações. Um nível mais alto de importações, com as exportações permanecendo fixas, causará um maior déficit comercial. Isso significa que as participações em dólares dos estrangeiros aumentam à medida que os americanos compram mais produtos importados. Os estrangeiros usam esses dólares para investir nos Estados Unidos, o que leva a uma entrada de investimento estrangeiro. Uma possível fonte de financiamento de nosso déficit orçamentário são os estrangeiros que compram títulos do Tesouro vendidos pelo governo dos EUA. Portanto, um déficit orçamentário geralmente é acompanhado por um déficit comercial.

Déficits gêmeos?

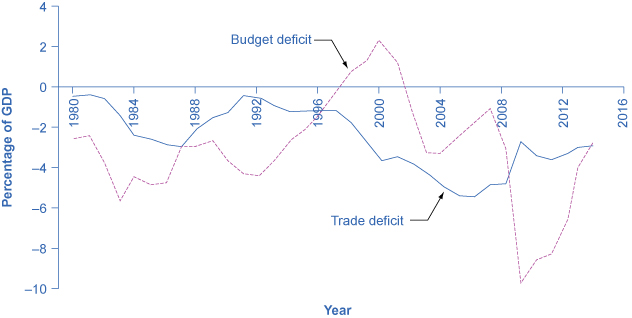

Em meados da década de 1980, era comum ouvir economistas e até artigos de jornais se referirem aos déficits gêmeos, já que o déficit orçamentário e o déficit comercial cresceram substancialmente. A Figura 1 mostra o padrão. O déficit orçamentário federal passou de 2,6% do PIB em 1981 para 5,1% do PIB em 1985 — uma queda de 2,5% do PIB. Durante esse período, o déficit comercial passou de 0,5% em 1981 para 2,9% em 1985 — uma queda de 2,4% do PIB. Em meados da década de 1980, o aumento considerável nos empréstimos do governo foi acompanhado por uma entrada de capital de investimento estrangeiro, de modo que o déficit orçamentário do governo e o déficit comercial caminharam juntos.

Déficits orçamentários e déficits comerciais dos EUA

Figura 1: Na década de 1980, o déficit orçamentário e o déficit comercial diminuíram ao mesmo tempo. No entanto, desde então, os déficits deixaram de ser gêmeos. O déficit comercial diminuiu no início da década de 1990, à medida que o déficit orçamentário aumentou, e então o déficit comercial aumentou no final da década de 1990, à medida que o déficit orçamentário se transformou em superávit. Na primeira metade dos anos 2000, os déficits orçamentários e comerciais aumentaram. Mas em 2009, o déficit comercial diminuiu à medida que o déficit orçamentário aumentou.

É claro que ninguém deve esperar que o déficit orçamentário e o déficit comercial se movam em sintonia, porque as outras partes da identidade nacional de poupança e investimento - investimento e poupança privada - também mudarão frequentemente. No final da década de 1990, por exemplo, o saldo orçamentário do governo passou de déficit para superávit, mas o déficit comercial permaneceu grande e crescendo. Durante esse período, a entrada de investimento financeiro estrangeiro estava apoiando um aumento no investimento de capital físico por empresas americanas. Na primeira metade dos anos 2000, os déficits orçamentários e comerciais aumentaram novamente juntos, mas em 2009, o déficit orçamentário aumentou enquanto o déficit comercial diminuiu. O déficit orçamentário e os déficits comerciais estão relacionados entre si, mas eles são mais parecidos com primos do que com gêmeos.

Déficits orçamentários e taxas de câmbio

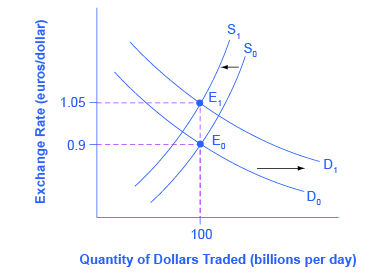

As taxas de câmbio também podem ajudar a explicar por que os déficits orçamentários estão vinculados aos déficits comerciais. A Figura 2 mostra uma situação usando a taxa de câmbio do dólar americano, medida em euros. No equilíbrio original (E 0), onde a demanda por dólares americanos (D 0) se cruza com a oferta de dólares americanos (S 0) no mercado cambial, a taxa de câmbio é de 0,9 euros por dólar americano e a quantidade de equilíbrio negociada no mercado é de $100 bilhões por dia (que era aproximadamente a quantidade de dólares negociados em euros nos mercados cambiais em meados dos anos 2000). Em seguida, o déficit orçamentário dos EUA aumenta e o investimento financeiro estrangeiro fornece a fonte de recursos para esse déficit orçamentário.

Os investidores financeiros internacionais, como um grupo, exigirão mais dólares americanos nos mercados de câmbio para comprar títulos do governo dos EUA e fornecerão menos dólares americanos que já possuem nesses mercados. A demanda por dólares americanos no mercado cambial muda de D 0 para D 1 e a oferta de dólares americanos cai de S 0 para S 1. No novo equilíbrio (E 1), a taxa de câmbio se valorizou para 1,05 euros por dólar, enquanto, neste exemplo, a quantidade de dólares negociados permanece a mesma.

Déficits orçamentários e taxas de câmbio

Figura 2: Imagine que o governo dos EUA aumente seus empréstimos e os fundos venham de investidores financeiros europeus. Para comprar títulos do governo dos EUA, esses investidores europeus precisarão exigir mais dólares americanos nos mercados cambiais, fazendo com que a demanda por dólares americanos mude para a direita de D 0 para D 1. Os investidores financeiros europeus, como grupo, também terão menos probabilidade de fornecer dólares americanos aos mercados cambiais, fazendo com que a oferta de dólares americanos mude de S 0 para S 1. A taxa de câmbio de equilíbrio se fortalece de 0,9 euro/dólar em E 0 para 1,05 euros/dólar em E 1.

Uma taxa de câmbio mais forte, é claro, torna mais difícil para os exportadores venderem seus produtos no exterior e, ao mesmo tempo, tornar as importações mais baratas, resultando em um déficit comercial (ou um superávit comercial reduzido). Assim, um déficit orçamentário pode facilmente resultar em uma entrada de capital financeiro estrangeiro, uma taxa de câmbio mais forte e um déficit comercial.

Você também pode imaginar essa valorização da taxa de câmbio como sendo impulsionada pelas taxas de juros. Conforme explicado anteriormente em Déficits orçamentários e taxas de juros na política fiscal, investimento e crescimento econômico, um déficit orçamentário aumenta a demanda nos mercados por capital financeiro doméstico, elevando a taxa de juros doméstica. Uma taxa de juros mais alta atrairá uma entrada de capital financeiro estrangeiro e apreciará a taxa de câmbio em resposta ao aumento da demanda por dólares americanos por investidores estrangeiros e à diminuição da oferta de dólares americanos. Por causa das taxas de juros mais altas nos Estados Unidos, os americanos consideram os títulos dos EUA mais atraentes do que os estrangeiros. Quando os americanos estão comprando menos títulos estrangeiros, eles estão fornecendo menos dólares americanos. A depreciação do dólar americano leva a um maior déficit comercial (ou superávit reduzido). As conexões entre entradas de capital de investimento estrangeiro, taxas de juros e taxas de câmbio são apenas maneiras diferentes de traçar as mesmas conexões econômicas: um déficit orçamentário maior pode resultar em um maior déficit comercial, embora não se deva esperar que a conexão seja individual.

Dos déficits orçamentários à crise econômica internacional

A história econômica de como uma saída de capital financeiro internacional pode causar uma profunda recessão é apresentada, passo a passo, no capítulo Taxas de Câmbio e Fluxos de Capital Internacionais. Quando investidores financeiros internacionais decidem sacar seus fundos de um país como a Turquia, eles aumentam a oferta da lira turca e reduzem a demanda por liras, depreciando a taxa de câmbio da lira. Quando as empresas e o governo de um país como a Turquia pedem dinheiro emprestado em mercados financeiros internacionais, normalmente o fazem em etapas. Primeiro, os bancos na Turquia tomam empréstimos em uma moeda amplamente usada, como dólares americanos ou euros, depois convertem esses dólares americanos em liras e, em seguida, emprestam o dinheiro aos mutuários na Turquia. Se o valor da taxa de câmbio da lira se depreciar, os bancos da Turquia acharão impossível pagar os empréstimos internacionais em dólares americanos ou euros.

A combinação de menos capital de investimento estrangeiro e bancos falidos pode reduzir drasticamente a demanda agregada, o que causa uma profunda recessão. Muitos países ao redor do mundo passaram por esse tipo de recessão nos últimos anos: junto com a Turquia em 2002, esse padrão geral foi seguido pelo México em 1995, Tailândia e países do Leste Asiático em 1997-1998, Rússia em 1998 e Argentina em 2002. Em muitos desses países, grandes déficits orçamentários do governo desempenharam um papel na preparação do cenário para a crise financeira. Um aumento moderado em um déficit orçamentário que leva a um aumento moderado em um déficit comercial e a uma apreciação moderada da taxa de câmbio não é necessariamente motivo de preocupação. Mas além de algum ponto difícil de definir com antecedência, uma série de grandes déficits orçamentários pode se tornar motivo de preocupação entre investidores internacionais.

Um motivo de preocupação é que déficits orçamentários extremamente grandes significam que a demanda agregada pode se deslocar tão para a direita a ponto de causar alta inflação. O exemplo da Turquia é uma situação em que déficits orçamentários muito grandes elevaram as taxas de inflação a dois dígitos. Além disso, déficits orçamentários muito grandes em algum momento começam a levantar o medo de que o empréstimo não seja reembolsado. Nos últimos 175 anos, o governo da Turquia não conseguiu pagar suas dívidas e deixou de pagar seus empréstimos seis vezes. O governo do Brasil não conseguiu pagar suas dívidas e deixou de pagar seus empréstimos sete vezes; Venezuela, nove vezes; e Argentina, cinco vezes. O risco de inflação alta ou inadimplência no pagamento de empréstimos internacionais preocupará os investidores internacionais, pois ambos os fatores implicam que a taxa de retorno de seus investimentos naquele país pode acabar abaixo do esperado. Se os investidores internacionais começarem a retirar os fundos de um país rapidamente, o cenário de menos investimento, uma taxa de câmbio depreciada, falência bancária generalizada e profunda recessão pode ocorrer. O seguinte recurso do Clear It Up explica outros impactos de grandes déficits.

Nota: Quais são os riscos de grandes déficits crônicos nos Estados Unidos?

Se um governo tem grandes déficits orçamentários por um período de tempo sustentado, o que pode dar errado? De acordo com um relatório recente da Brookings Institution, um dos principais riscos de um grande déficit orçamentário é que a dívida do governo possa crescer muito em comparação com o crescimento do PIB do país. À medida que a dívida cresce, a taxa de poupança nacional diminuirá, deixando menos disponível em capital financeiro para investimento privado. O impacto dos déficits orçamentários cronicamente grandes é o seguinte:

À medida que a população envelhece, haverá uma demanda crescente por serviços governamentais que podem causar maiores déficits governamentais. Os empréstimos do governo e seus pagamentos de juros retirarão recursos do investimento doméstico em capital humano e capital físico, que é essencial para o crescimento econômico.

As taxas de juros podem começar a subir para que o custo do financiamento da dívida pública também aumente, criando pressão sobre o governo para reduzir seus déficits orçamentários por meio de cortes de gastos e aumentos de impostos. Essas medidas serão politicamente dolorosas e também terão um efeito contracionário na demanda agregada na economia.

O aumento da porcentagem da dívida em relação ao PIB criará incerteza nos mercados financeiro e global que pode fazer com que um país recorra a táticas inflacionárias para reduzir o valor real da dívida pendente. Isso diminuirá a riqueza real e prejudicará a confiança na capacidade do país de gerenciar seus gastos. Afinal, se o governo emprestou a uma taxa de juros fixa de, digamos, 5% e permite que a inflação suba acima desses 5%, ele efetivamente poderá pagar sua dívida a uma taxa de juros real negativa.

O raciocínio convencional sugere que a relação entre déficits sustentados que levam a altos níveis de dívida pública e crescimento de longo prazo é negativa. O quão significativo é esse relacionamento, o quão grande é o problema em comparação com outras questões macroeconômicas e a direção da causalidade são menos claros.

O que ainda é importante reconhecer é que a relação entre dívida e crescimento é negativa e que, para alguns países, a relação pode ser mais forte do que em outros. Também é importante reconhecer a direção da causalidade: a dívida alta causa crescimento lento, o crescimento lento causa dívida alta ou a dívida alta e o crescimento lento são o resultado de terceiros fatores? Em nossa análise, argumentamos simplesmente que a alta dívida causa um crescimento lento. Talvez haja mais neste debate do que temos espaço para discutir aqui.

Usando a política fiscal para lidar com os desequilíbrios comerciais

Se uma nação está experimentando a entrada de capital de investimento estrangeiro associado a um déficit comercial porque os investidores estrangeiros estão fazendo investimentos diretos de longo prazo em empresas, pode não haver motivo substancial para preocupação. Afinal, muitas nações de baixa renda em todo o mundo gostariam de receber investimentos diretos de empresas multinacionais que as vinculassem mais estreitamente às redes globais de produção e distribuição de bens e serviços. Nesse caso, as entradas de capital de investimento estrangeiro e o déficit comercial são atraídos pelas oportunidades de uma boa taxa de retorno sobre o investimento do setor privado em uma economia.

No entanto, os governos devem tomar cuidado com um padrão sustentado de altos déficits orçamentários e altos déficits comerciais. O perigo surge em particular quando a entrada de capital de investimento estrangeiro não está financiando investimentos de capital físico de longo prazo por empresas, mas sim investimento de carteira de curto prazo em títulos do governo. Quando as entradas de investimento financeiro estrangeiro atingirem altos níveis, os investidores financeiros estrangeiros estarão em alerta, por qualquer motivo, temendo que a taxa de câmbio do país caia ou que o governo não consiga pagar o que emprestou a tempo. Assim como algumas pedras caindo podem desencadear uma avalanche, uma notícia relativamente pequena sobre uma economia pode desencadear uma enorme saída de capital financeiro de curto prazo.

Reduzir o déficit orçamentário de uma nação nem sempre será um método bem-sucedido de reduzir seu déficit comercial, porque outros elementos da identidade nacional de poupança e investimento, como poupança privada ou investimento, podem mudar em vez disso. Nos casos em que o déficit orçamentário é a principal causa do déficit comercial, os governos devem tomar medidas para reduzir seus déficits orçamentários, a fim de não tornar sua economia vulnerável a uma rápida saída de capital financeiro internacional que possa trazer uma profunda recessão.

Nota: Financiamento do Ensino Superior

Durante o período entre 1982 e 2012, os aumentos no custo de uma educação universitária ultrapassaram em muito os da renda de uma família americana típica. De acordo com a pesquisa feita pela equipe do presidente Obama, o custo da educação em uma faculdade pública de quatro anos aumentou em 257% em comparação com um aumento na renda familiar de apenas 16% nos últimos 30 anos. O debate contínuo sobre um orçamento equilibrado e os cortes propostos acentuaram a necessidade de aumentar o investimento em capital humano para fazer a economia crescer versus aprofundar os já significativos níveis de dívida do governo dos EUA. No verão de 2013, o presidente Obama apresentou um plano para tornar a faculdade mais acessível, que incluía o aumento dos prêmios Pell Grant e o número de beneficiários, limites nas taxas de juros para empréstimos estudantis e fornecimento de créditos fiscais para educação. Além disso, o plano inclui um método de prestação de contas para instituições de ensino superior que se concentra nas taxas de conclusão e cria um College Scorecard. Ainda não se sabe se todas essas iniciativas se concretizam ou não, mas elas são indicativas de abordagens criativas que o governo pode adotar para cumprir suas obrigações, tanto do ponto de vista da política pública quanto da política fiscal.

Conceitos principais e resumo

O governo não precisa equilibrar seu orçamento todos os anos. No entanto, um padrão sustentado de grandes déficits orçamentários ao longo do tempo corre o risco de causar vários resultados macroeconômicos negativos: uma mudança para a direita na demanda agregada que causa um aumento inflacionário no nível de preços; exclusão do investimento privado em capital físico de uma forma que retarda o crescimento econômico; e criando uma dependência de entradas de investimentos internacionais em carteira, que às vezes podem se transformar em saídas de investimento financeiro estrangeiro que podem ser prejudiciais a uma macroeconomia.

Referências

A Casa Branca. “É por isso que é hora de tornar a faculdade mais acessível.” Última modificação em 20 de agosto de 2013. www.whitehouse.gov/share/college-affordability.

Rubin, Robert E., Peter R. Orszag e Allen Sinai. “Déficits orçamentários sustentados: desempenho econômico dos EUA a longo prazo e o risco de desordem financeira e fiscal.” Última modificação em 4 de janeiro de 2004. www.brookings.edu/~/media/res... g/20040105.pdf.