Existem duas categorias principais de impostos: os cobrados pelo governo federal e os cobrados pelos governos estaduais e locais. Qual porcentagem é coletada e para que essa receita é usada varia muito. As seções a seguir explicarão brevemente o sistema tributário nos Estados Unidos.

Impostos federais

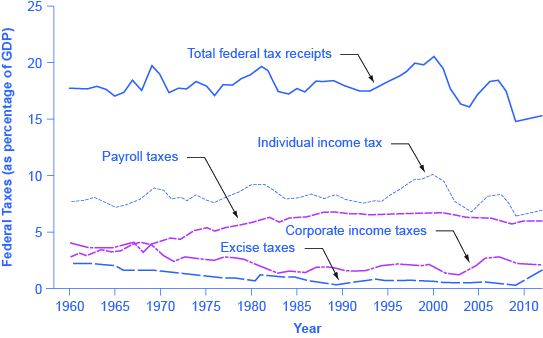

Assim como muitos americanos pensam erroneamente que os gastos federais cresceram consideravelmente, muitos também acreditam que os impostos aumentaram substancialmente. A linha superior da Figura 1 mostra o total de impostos federais como parcela do PIB desde 1960. Embora a linha suba e desça, ela normalmente permanece na faixa de 17% a 20% do PIB, exceto em 2009, quando os impostos caíram substancialmente abaixo desse nível, devido à recessão.

Impostos federais, 1960—2014

Figura 1: As receitas fiscais federais foram de cerca de 17 a 20% do PIB durante a maioria dos períodos das últimas décadas. As principais fontes de impostos federais são o imposto de renda individual e os impostos sobre a folha de pagamento que financiam a Previdência Social e o Medicare. O imposto de renda corporativo e o imposto de seguro social fornecem parcelas menores da receita. (Fonte: Relatório Econômico do Presidente, 2015. Tabela B-21, www.whitehouse.gov/administr... Presidente/2015)

A Figura 1 também mostra os padrões de tributação para as principais categorias de impostos cobrados pelo governo federal: imposto de renda individual, imposto de renda corporativo e recibos de previdência social e aposentadoria. Quando a maioria das pessoas pensa em impostos cobrados pelo governo federal, o primeiro imposto que vem à mente é o imposto de renda individual que é devido todos os anos em 15 de abril (ou no primeiro dia útil seguinte). O imposto de renda pessoal é a maior fonte única de receita do governo federal, mas ainda representa menos da metade da receita fiscal federal.

A segunda maior fonte de receita federal é o imposto sobre a folha de pagamento (capturado no seguro social e nos recibos de aposentadoria), que fornece fundos para a Previdência Social e o Medicare. Os impostos sobre a folha de pagamento aumentaram constantemente ao longo do tempo. Juntos, o imposto de renda pessoal e o imposto sobre a folha de pagamento representaram cerca de 80% das receitas fiscais federais em 2014. Embora as receitas do imposto de renda pessoal representem mais receita total do que o imposto sobre a folha de pagamento, quase três quartos das famílias pagam mais em impostos sobre a folha de pagamento do que em impostos de renda.

O imposto de renda é um imposto progressivo, o que significa que as alíquotas aumentam à medida que a renda da família aumenta. Os impostos também variam de acordo com o estado civil, o tamanho da família e outros fatores. As alíquotas marginais (o imposto que deve ser pago sobre toda a renda anual) para um único contribuinte variam de 10% a 35%, dependendo da renda, conforme explica o seguinte recurso Clear It Up.

Nota: Como funciona a taxa marginal?

Suponha que a renda de um único contribuinte seja de $35.000 por ano. Suponha também que a renda de $0 a $9.075 seja tributada em 10%, a renda de $9.075 a $36.900 seja tributada em 15% e, finalmente, a renda de $36.900 e além seja tributada em 25%. Como essa pessoa ganha $35.000, sua alíquota marginal de imposto é de 15%.

O fato principal aqui é que o imposto de renda federal é projetado para que as alíquotas aumentem à medida que a renda aumenta, até um determinado nível. Os impostos sobre a folha de pagamento que apoiam a Previdência Social e o Medicare são projetados de uma maneira diferente. Primeiro, os impostos sobre a folha de pagamento da Previdência Social são impostos a uma alíquota de 12,4% até um determinado limite salarial, fixado em $118.500 em 2015. O Medicare, por outro lado, paga pelos cuidados de saúde dos idosos e está fixado em 2,9%, sem teto superior.

Em ambos os casos, o empregador e o empregado dividem os impostos sobre a folha de pagamento. Um funcionário vê apenas 6,2% deduzidos de seu salário da Previdência Social e 1,45% do Medicare. No entanto, como os economistas são rápidos em apontar, a metade dos impostos do empregador provavelmente é repassada aos funcionários na forma de salários mais baixos, então, na realidade, o trabalhador paga todos os impostos sobre a folha de pagamento.

O imposto sobre a folha de pagamento do Medicare também é chamado de imposto proporcional; ou seja, uma porcentagem fixa de todos os salários ganhos. O imposto sobre a folha de pagamento da Previdência Social é proporcional ao limite salarial, mas acima desse nível, torna-se um imposto regressivo, o que significa que pessoas com renda mais alta pagam uma parcela menor de sua renda em impostos.

A terceira maior fonte de receita fiscal federal, conforme mostrado na Figura 1, é o imposto de renda corporativo. O nome comum para renda corporativa é “lucros”. Com o tempo, as receitas do imposto de renda corporativo diminuíram como parcela do PIB, de cerca de 4% na década de 1960 para uma média de 1% a 2% do PIB na primeira década dos anos 2000.

O governo federal tem algumas outras fontes menores de receita. Ele impõe um imposto especial de consumo - ou seja, um imposto sobre um determinado bem - sobre gasolina, tabaco e álcool. Como parcela do PIB, o valor arrecadado por esses impostos permaneceu quase constante ao longo do tempo, de cerca de 2% do PIB na década de 1960 para cerca de 3% em 2014, de acordo com o apartidário Escritório de Orçamento do Congresso. O governo também impõe um imposto sobre propriedades e doações sobre pessoas que repassam grandes quantias de ativos para a próxima geração, seja após a morte ou durante a vida na forma de presentes. Esses impostos sobre propriedades e doações arrecadaram cerca de 0,2% do PIB na primeira década dos anos 2000. Por uma peculiaridade da legislação, o imposto sobre imóveis e doações foi revogado em 2010, mas restabelecido em 2011. Outros impostos federais, que também são de magnitude relativamente pequena, incluem tarifas cobradas sobre bens importados e encargos para inspeções de mercadorias que entram no país.

Impostos estaduais e locais

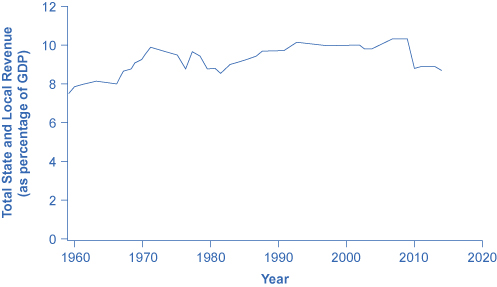

Nos níveis estadual e local, os impostos têm aumentado como parcela do PIB nas últimas décadas para acompanhar o aumento gradual dos gastos, como ilustra a Figura 2. As principais fontes de receita dos governos estaduais e locais são impostos sobre vendas, impostos sobre a propriedade e receitas repassadas pelo governo federal, mas muitos governos estaduais e locais também cobram impostos de renda pessoais e corporativos, além de impor uma ampla variedade de taxas e encargos. As fontes específicas de receita tributária variam muito entre os governos estaduais e locais. Alguns estados dependem mais de impostos sobre a propriedade, alguns em impostos sobre vendas, alguns em impostos de renda e outros em receitas do governo federal.

Receita tributária estadual e local como parcela do PIB, 1960—2014

Figura 2: As receitas fiscais estaduais e locais aumentaram para acompanhar o aumento dos gastos estaduais e locais. (Fonte: Relatório Econômico do Presidente, 2015. Tabela B-21, www.whitehouse.gov/administr... Presidente/2015)

Conceitos principais e resumo

Os dois principais impostos federais são impostos de renda individuais e impostos sobre a folha de pagamento que fornecem fundos para a Previdência Social e o Medicare; esses impostos juntos representam mais de 80% das receitas federais. Outros impostos federais incluem o imposto de renda corporativo, impostos especiais de consumo sobre álcool, gasolina e tabaco e o imposto sobre imóveis e doações. Um imposto progressivo é aquele, como o imposto de renda federal, em que aqueles com renda mais alta pagam uma parcela maior de impostos de sua renda do que aqueles com rendimentos mais baixos. Um imposto proporcional é aquele, como o imposto sobre a folha de pagamento do Medicare, em que todos pagam a mesma parcela dos impostos, independentemente do nível de renda. Um imposto regressivo é aquele, como o imposto sobre a folha de pagamento (acima de um determinado limite) que sustenta a Previdência Social, em que aqueles com alta renda pagam uma parcela menor da renda nos impostos do que aqueles com rendimentos mais baixos.

Referências

Burman, Leonard E. e Joel Selmrod. Impostos na América: o que todos precisam saber. Nova York: Oxford University Press, 2012.

Hall, Robert E. e Alvin Rabushka. O imposto fixo (Hoover Classics). Stanford: Hoover Institution Press, 2007.

Kliff, Sarah. “Como o Congresso pagou pelo Obamacare (em dois gráficos).” The Washington Post: WonkBlog (blog), 30 de agosto de 2012. www.washingtonpost.com/blogs/... in-two-charts/.

Matthews, Dylan. “Os impostos americanos são os mais progressivos do mundo. Seu governo está entre os menos”. The Washington Post: WonkBlog (blog). 5 de abril de 2013. www.washingtonpost.com/blogs/... ong-the-least/.

Glossário

imposto de renda corporativo

um imposto imposto sobre os lucros corporativos

imposto sobre imóveis e doações

um imposto sobre pessoas que repassam ativos para a próxima geração — seja após a morte ou durante a vida na forma de presentes

imposto especial de consumo

um imposto sobre um produto específico — sobre gasolina, tabaco e álcool

imposto de renda individual

um imposto baseado na renda, de todas as formas, recebida por pessoas físicas

taxas marginais de imposto

ou o imposto que deve ser pago sobre toda a renda anual

imposto sobre a folha de pagamento

um imposto baseado no pagamento recebido dos empregadores; os impostos fornecem fundos para a Previdência Social e o Medicare

imposto progressivo

um imposto que coleta uma parcela maior da renda daqueles com alta renda do que daqueles com rendimentos mais baixos

imposto proporcional

um imposto que é uma porcentagem fixa da renda auferida, independentemente do nível de renda

imposto regressivo

um imposto no qual pessoas com rendimentos mais altos pagam uma parcela menor de sua renda em impostos