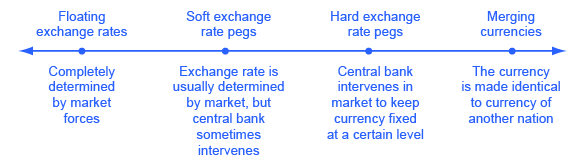

As políticas cambiais vêm em uma variedade de formas diferentes listadas na Figura 1: deixe o mercado de câmbio determinar a taxa de câmbio; deixe o mercado definir o valor da taxa de câmbio na maioria das vezes, mas peça ao banco central às vezes que intervenha para evitar flutuações que pareçam muito grandes; tenha a central garantia bancária de uma taxa de câmbio específica; ou compartilhar uma moeda com outros países. Vamos discutir cada tipo de política cambial e suas desvantagens.

Um espectro de políticas cambiais

Figura 1: Uma nação pode adotar um dos vários regimes cambiais, desde taxas flutuantes nas quais o mercado cambial determina as taxas até taxas indexadas em que os governos intervêm para gerenciar o valor da taxa de câmbio, até uma moeda comum em que a nação adota a moeda de outro país ou grupo de países.

Taxas de câmbio flutuantes

Uma política que permite ao mercado cambial definir taxas de câmbio é chamada de taxa de câmbio flutuante. O dólar americano é uma taxa de câmbio flutuante, assim como as moedas de cerca de 40% dos países da economia mundial. A principal preocupação com essa política é que as taxas de câmbio podem se mover muito em pouco tempo.

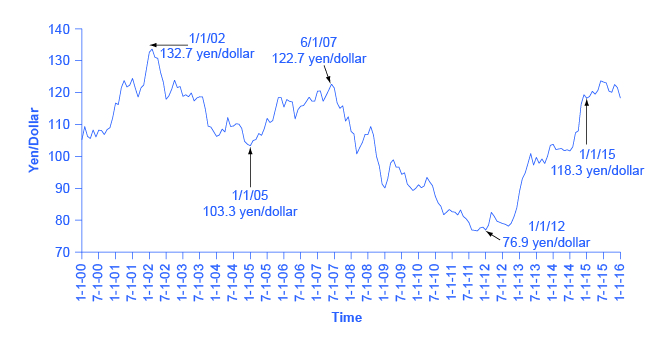

Considere a taxa de câmbio dos EUA expressa em termos de outra moeda bastante estável, o iene japonês, conforme mostrado na Figura 2. Em 1º de janeiro de 2002, a taxa de câmbio foi de 133 ienes/dólar. Em 1º de janeiro de 2005, era de 103 ienes/dólar. Em 1º de junho de 2007, era 122 ienes/dólar, em 1º de janeiro de 2012, 77 ienes por dólar e em 1º de março de 2015, 120 ienes por dólar. À medida que o sentimento dos investidores oscila para frente e para trás, elevando e descendo as taxas de câmbio, exportadores, importadores e bancos envolvidos em empréstimos internacionais são todos afetados. Na pior das hipóteses, grandes movimentos nas taxas de câmbio podem levar as empresas à falência ou desencadear um colapso bancário nacional. Mas mesmo no caso moderado da taxa de câmbio iene/dólar, esses movimentos de cerca de 30% de ida e volta impõem estresse em ambas as economias, pois as empresas devem alterar seus planos de exportação e importação para levar em consideração as novas taxas de câmbio. Especialmente em países menores, onde o comércio internacional é uma parcela relativamente grande do PIB, os movimentos da taxa de câmbio podem abalar suas economias.

Taxa de Câmbio do Dólar Americano no Iene Japonês

Figura 2: Mesmo taxas de câmbio aparentemente estáveis, como o iene japonês em relação ao dólar americano, podem variar quando analisadas de perto ao longo do tempo. Este valor mostra uma taxa relativamente estável entre 2011 e 2013. Em 2013, houve uma depreciação drástica do iene (em relação ao dólar americano) em cerca de 14% e novamente no final do ano em 2014 também em cerca de 14%. (Fonte: Dados Econômicos do Federal Reserve (FRED)https://research.stlouisfed.org/fred2/series/DEXJPUS)

No entanto, movimentos de taxas de câmbio flutuantes também têm vantagens. Afinal, os preços de bens e serviços sobem e caem em toda a economia de mercado, à medida que a demanda e a oferta mudam. Se uma economia experimenta fortes entradas ou saídas de capital financeiro internacional, ou tem uma inflação relativamente alta, ou se experimenta um forte crescimento da produtividade, de modo que o poder de compra muda em relação a outras economias, então faz sentido econômico que a taxa de câmbio também mude.

Os defensores da taxa de câmbio flutuante costumam argumentar que, se as políticas governamentais fossem mais previsíveis e estáveis, as taxas de inflação e juros seriam mais previsíveis e estáveis. As taxas de câmbio também saltariam menos. O economista Milton Friedman (1912—2006), por exemplo, escreveu uma defesa das taxas de câmbio flutuantes em 1962 em seu livro Capitalism and Freedom:

Ser a favor de taxas de câmbio flutuantes não significa ser a favor de taxas de câmbio instáveis. Quando apoiamos um sistema de preços gratuito [para bens e serviços] em casa, isso não significa que favorecemos um sistema no qual os preços flutuam muito para cima e para baixo. O que queremos é um sistema em que os preços possam flutuar livremente, mas em que as forças que os determinam sejam suficientemente estáveis para que, de fato, os preços se movam dentro de faixas moderadas. Isso é igualmente verdadeiro em um sistema de taxas de câmbio flutuantes. O objetivo final é um mundo em que as taxas de câmbio, embora livres para variar, sejam, de fato, altamente estáveis porque as políticas e condições econômicas básicas são estáveis.

Os defensores das taxas de câmbio flutuantes admitem que, sim, as taxas de câmbio às vezes podem flutuar. Eles apontam, no entanto, que se um banco central se concentrar em evitar uma inflação alta ou uma recessão profunda, com taxas de juros baixas e razoavelmente estáveis, as taxas de câmbio terão menos motivos para variar.

Usando pinos macios e duros

Quando um governo intervém no mercado de câmbio para que a taxa de câmbio de sua moeda seja diferente da que o mercado teria produzido, diz-se que estabeleceu uma “pegada” para sua moeda. Um soft peg é o nome de uma política cambial em que o governo geralmente permite que a taxa de câmbio seja definida pelo mercado, mas em alguns casos, especialmente se a taxa de câmbio parecer estar se movendo rapidamente em uma direção, o banco central intervirá no mercado. Com uma política de taxa de câmbio rígida, o banco central define um valor fixo e imutável para a taxa de câmbio. Um banco central pode implementar políticas de soft peg e hard peg.

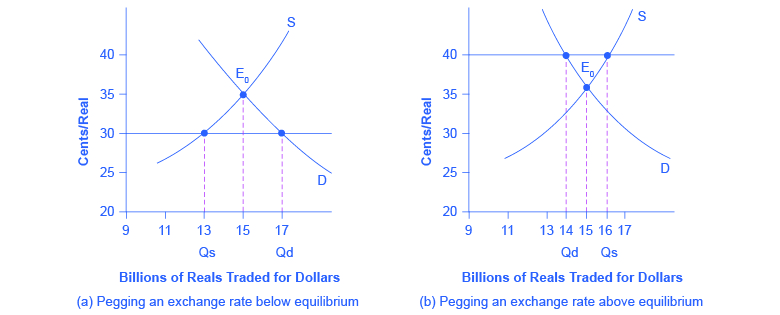

Suponha que a taxa de câmbio do mercado para a moeda brasileira, o real, seja de 35 centavos/real com uma quantidade diária de 15 bilhões de reais negociados no mercado, conforme mostrado no equilíbrio E 0 na Figura 3 (a) e na Figura 3 (b). No entanto, o governo do Brasil decide que a taxa de câmbio deve ser de 30 centavos/real, conforme mostrado na Figura 3 (a). Talvez o Brasil defina essa taxa de câmbio mais baixa para beneficiar suas indústrias de exportação. Talvez seja uma tentativa de estimular a demanda agregada estimulando as exportações. Talvez o Brasil acredite que a taxa de câmbio atual do mercado seja maior do que o valor de paridade do poder de compra de longo prazo do real, então está minimizando as flutuações do real, mantendo-o nessa taxa mais baixa. Talvez a taxa de câmbio alvo tenha sido estabelecida em algum momento no passado e agora esteja sendo mantida em prol da estabilidade. Seja qual for o motivo, se o banco central do Brasil deseja manter a taxa de câmbio abaixo do nível do mercado, deve enfrentar a realidade de que, nessa taxa de câmbio mais fraca de 30 centavos/real, a quantidade exigida de sua moeda em 17 bilhões de reais é maior do que a quantidade fornecida de 13 bilhões de reais no exterior mercado de câmbio.

Pegging de uma taxa de câmbio

Figura 3: (a) Se uma taxa de câmbio estiver atrelada abaixo do que de outra forma seria o equilíbrio, a quantidade exigida da moeda excederá a quantidade fornecida. (b) Se uma taxa de câmbio estiver atrelada acima do que de outra forma seria o equilíbrio, a quantidade fornecida pela moeda excederá a quantidade exigida.

O banco central brasileiro poderia enfraquecer sua taxa de câmbio de duas maneiras. Uma abordagem é usar uma política monetária expansionista que leve a taxas de juros mais baixas. Nos mercados cambiais, as taxas de juros mais baixas reduzirão a demanda e aumentarão a oferta do real e levarão à depreciação. Essa técnica não é usada com frequência porque a redução das taxas de juros para enfraquecer a moeda pode estar em conflito com as metas de política monetária do país. Como alternativa, o banco central do Brasil poderia negociar diretamente no mercado cambial. O banco central pode expandir a oferta monetária criando reais, usar os reais para comprar moedas estrangeiras e evitar vender qualquer moeda própria. Dessa forma, ele pode preencher a lacuna entre a quantidade demandada e a quantidade fornecida de sua moeda.

A Figura 3 (b) mostra a situação oposta. Aqui, o governo brasileiro deseja uma taxa de câmbio mais forte de 40 centavos/real do que a taxa de mercado de 35 centavos/real. Talvez o Brasil deseje uma moeda mais forte para reduzir a demanda agregada e combater a inflação, ou talvez o Brasil acredite que a taxa de câmbio atual do mercado seja temporariamente menor do que a taxa de longo prazo. Seja qual for o motivo, na maior taxa de câmbio desejada, a quantidade fornecida de 16 bilhões de reais excede a quantidade exigida de 14 bilhões de reais.

O banco central do Brasil pode usar uma política monetária contracionária para aumentar as taxas de juros, o que aumentará a demanda e reduzirá a oferta da moeda nos mercados cambiais e levará a uma valorização. Como alternativa, o banco central do Brasil pode negociar diretamente no mercado cambial. Nesse caso, com um excesso de oferta de moeda própria nos mercados cambiais, o banco central deve usar reservas de moeda estrangeira, como dólares americanos, para exigir sua própria moeda e, assim, causar uma valorização de sua taxa de câmbio.

Tanto uma política de soft peg quanto uma política de hard peg exigem que o banco central intervenha no mercado cambial. No entanto, uma política rígida tenta preservar uma taxa de câmbio fixa em todos os momentos. Uma política de soft peg normalmente permite que a taxa de câmbio suba e desça em valores relativamente pequenos no curto prazo de vários meses ou um ano e se mova em quantidades maiores ao longo do tempo, mas busca evitar flutuações extremas de curto prazo.

Compensações de pinos macios e duros

Quando um país decide alterar a taxa de câmbio do mercado, ele enfrenta uma série de compensações. Se usa a política monetária para alterar a taxa de câmbio, não pode, ao mesmo tempo, usar a política monetária para resolver questões de inflação ou recessão. Se usa compras e vendas diretas de moedas estrangeiras em taxas de câmbio, deve enfrentar a questão de como lidará com suas reservas de moeda estrangeira. Finalmente, uma taxa de câmbio atrelada pode até mesmo criar movimentos adicionais da taxa de câmbio; por exemplo, até mesmo a possibilidade de intervenção do governo nos mercados cambiais levará a rumores sobre se e quando o governo intervirá, e os negociantes do mercado cambial reagirão a esses rumores. Vamos considerar esses problemas sucessivamente.

Uma preocupação com as políticas cambiais atreladas é que elas implicam que a política monetária de um país não está mais focada em controlar a inflação ou reduzir as recessões, mas agora também deve levar em consideração a taxa de câmbio. Por exemplo, quando um país fixa sua taxa de câmbio, às vezes enfrenta situações econômicas em que gostaria de ter uma política monetária expansionista para combater a recessão, mas não pode fazer isso porque essa política depreciaria sua taxa de câmbio e quebraria sua rigidez. Com uma política de taxa de câmbio flexível, o banco central às vezes pode ignorar a taxa de câmbio e se concentrar na inflação doméstica ou na recessão, mas em outros casos, o banco central pode ignorar a inflação ou a recessão e, em vez disso, se concentrar em sua taxa de câmbio soft peg. Com uma política rígida, a política monetária doméstica não é mais determinada pela inflação interna ou pelo desemprego, mas apenas pela política monetária necessária para manter a taxa de câmbio no limite.

Outra questão surge quando um banco central intervém diretamente no mercado cambial. Se um banco central acabar em uma situação em que está perpetuamente criando e vendendo sua própria moeda nos mercados de câmbio, ele estará comprando a moeda de outros países, como dólares americanos ou euros, para manter como reserva. Manter grandes reservas de outras moedas tem um custo de oportunidade, e os bancos centrais não desejarão aumentar essas reservas sem limite.

Além disso, um banco central que causa um grande aumento na oferta de dinheiro também está arriscando um aumento inflacionário na demanda agregada. Por outro lado, quando um banco central deseja comprar sua própria moeda, ele pode fazer isso usando suas reservas de moeda internacional, como o dólar americano ou o euro. Mas se o banco central ficar sem essas reservas, não poderá mais usar esse método para fortalecer sua moeda. Assim, comprar moedas estrangeiras em mercados cambiais pode ser caro e inflacionário, enquanto a venda de moedas estrangeiras só pode funcionar até que um banco central fique sem reservas.

Outro problema é que, quando um governo fixa sua taxa de câmbio, pode, sem querer, criar outro motivo para flutuação adicional. Com uma política de soft peg, negociantes de câmbio e investidores internacionais reagem a todos os rumores sobre como ou quando o banco central provavelmente intervirá para influenciar a taxa de câmbio e, à medida que reagem aos rumores, a taxa de câmbio aumentará e diminuirá. Assim, embora o objetivo de uma política de soft peg seja reduzir as flutuações de curto prazo da taxa de câmbio, a existência da política - quando prevista no mercado cambial - às vezes pode aumentar as flutuações de curto prazo, à medida que investidores internacionais tentam antecipar como e quando o banco central agirá. O seguinte recurso do Clear It Up discute os efeitos dos fluxos internacionais de capital — capital que flui através das fronteiras nacionais como investimento em portfólio ou investimento direto.

Nota: Como os impostos Tobin controlam o fluxo de capital?

Alguns países, como Chile e Malásia, buscaram reduzir os movimentos nas taxas de câmbio limitando as entradas e saídas de capital financeiro internacional. Essa política pode ser promulgada por meio de impostos específicos ou regulamentações.

Os impostos sobre fluxos internacionais de capital às vezes são conhecidos como impostos Tobin, em homenagem a James Tobin, ganhador do Nobel de Economia de 1981, que propôs esse imposto em uma palestra de 1972. Por exemplo, um governo pode tributar todas as transações cambiais ou tentar tributar investimentos em portfólio de curto prazo e, ao mesmo tempo, isentar o investimento estrangeiro direto de longo prazo. Os países também podem usar a regulamentação para proibir certos tipos de investimento estrangeiro em primeiro lugar ou para dificultar que investidores financeiros internacionais retirem seus fundos de um país.

O objetivo de tais políticas é reduzir os fluxos internacionais de capital, especialmente os fluxos de portfólio de curto prazo, na esperança de que isso reduza a chance de grandes movimentos nas taxas de câmbio que possam trazer desastres macroeconômicos.

Mas as propostas para limitar os fluxos financeiros internacionais têm graves dificuldades práticas. Os impostos são impostos pelos governos nacionais, não pelos internacionais. Se um governo impõe um imposto Tobin sobre as transações cambiais realizadas em seu território, o mercado cambial pode ser facilmente operado por uma empresa sediada em algum lugar como as Grandes Caymans, uma nação insular no Caribe conhecida por permitir algumas negociações financeiras. Em uma economia global interconectada, se é permitido que bens e serviços fluam através das fronteiras nacionais, os pagamentos também precisam fluir através das fronteiras. É muito difícil - na verdade, quase impossível - para uma nação permitir apenas os fluxos de pagamentos relacionados a bens e serviços, enquanto restringe ou tributa outros fluxos de capital financeiro. Se uma nação participa do comércio internacional, ela também deve participar de movimentos internacionais de capitais.

Finalmente, países de todo o mundo, especialmente países de baixa renda, estão clamando por investimentos estrangeiros para ajudar a desenvolver suas economias. Políticas que desencorajam o investimento financeiro internacional podem evitar alguns possíveis danos, mas também descartam benefícios econômicos potencialmente substanciais.

Uma política de taxa de câmbio rígida não permitirá flutuações de curto prazo na taxa de câmbio. Se o governo primeiro anunciar uma fixação rígida e depois mudar de ideia - talvez o governo não queira manter as taxas de juros altas ou manter altos níveis de reservas cambiais - então o resultado do abandono de uma parcela rígida pode ser uma mudança dramática na taxa de câmbio.

Em meados dos anos 2000, cerca de um terço dos países do mundo usaram uma abordagem soft peg e cerca de um quarto usou uma abordagem hard peg. A tendência geral na década de 1990 foi abandonar uma abordagem de soft peg em favor de taxas flutuantes ou de uma fixação rígida. A preocupação é que uma política de soft peg bem-sucedida possa, por um tempo, levar a muito pouca variação nas taxas de câmbio, de modo que empresas e bancos na economia comecem a agir como se existisse um hard peg. Quando a taxa de câmbio se move, os efeitos são especialmente dolorosos porque as empresas e os bancos não planejaram e se protegeram contra uma possível mudança. Assim, prosseguiu o argumento: é melhor deixar claro que a taxa de câmbio é sempre flexível ou que é fixa, mas escolher uma opção intermediária de soft peg pode acabar sendo a pior de todas.

Uma moeda mesclada

Uma abordagem final da política cambial é que uma nação escolha uma moeda comum compartilhada com uma ou mais nações, também chamada de moeda fundida. Uma abordagem de moeda mesclada elimina completamente o risco cambial. Assim como ninguém se preocupa com os movimentos da taxa de câmbio ao comprar e vender entre Nova York e Califórnia, os europeus sabem que o valor do euro será o mesmo na Alemanha, na França e em outras nações europeias que adotaram o euro.

No entanto, uma moeda fundida também apresenta problemas. Como uma moeda rígida, uma moeda fundida significa que uma nação desistiu completamente da política monetária doméstica e, em vez disso, colocou suas políticas de taxa de juros em outras mãos. Quando o Equador usa o dólar americano como moeda, não tem voz sobre se o Federal Reserve aumenta ou diminui as taxas de juros. O Banco Central Europeu que determina a política monetária do euro tem representantes de todas as nações do euro. No entanto, do ponto de vista de, digamos, Portugal, haverá momentos em que as decisões do Banco Central Europeu sobre política monetária não coincidem com as decisões que teriam sido tomadas por um banco central português.

As linhas entre essas quatro políticas cambiais diferentes podem se misturar. Por exemplo, uma política de taxa de câmbio flexível na qual o governo quase nunca age para intervir no mercado de taxas de câmbio se parecerá muito com uma taxa de câmbio flutuante. Por outro lado, uma política de soft peg na qual o governo intervém frequentemente para manter a taxa de câmbio próxima de um nível específico parecerá muito com uma pegada rígida. A decisão de fundir moedas com outro país é, na verdade, uma decisão de ter uma taxa de câmbio permanentemente fixa com esses países, o que é como uma taxa de câmbio muito rígida. A variedade de opções de política cambial, com suas vantagens e desvantagens, está resumida na Tabela 1.

Situação

Taxas de câmbio flutuantes

Pino macio

Pino rígido

Moeda mesclada

Grandes flutuações de curto prazo nas taxas de câmbio?

Muitas vezes, muito no curto prazo

Talvez menos no curto prazo, mas ainda assim grandes mudanças ao longo do tempo

Nenhuma, a menos que uma mudança na taxa fixa

Nenhuma

Grandes flutuações de longo prazo nas taxas de câmbio?

Muitas vezes pode acontecer

Muitas vezes pode acontecer

Não pode acontecer a menos que o hard peg mude, caso em que uma volatilidade substancial pode ocorrer

Não pode acontecer

Poder do banco central de conduzir a política monetária anticíclica?

Taxas de câmbio flexíveis tornam a política monetária mais forte

Algum poder, embora possam surgir conflitos entre a política cambial e a política anticíclica

Muito pouco; o banco central deve manter a taxa de câmbio fixa

Nenhuma; a nação não tem sua própria moeda

Custos de manter reservas cambiais?

Não precisa manter reservas

Mantenha reservas moderadas que aumentam e diminuem com o tempo

Mantenha grandes reservas

Não há necessidade de manter reservas

Risco de ficar preso a uma taxa de câmbio que causa um grande desequilíbrio comercial e entradas ou saídas muito altas de capital financeiro?

Se ajusta com frequência

Ajusta no médio prazo, se não no curto prazo

Pode ficar preso com o tempo, muito acima ou abaixo do nível do mercado

Não é possível ajustar

Tabela 1: Compensações das políticas cambiais

A macroeconomia global seria mais fácil se o mundo inteiro tivesse uma moeda e um banco central. As taxas de câmbio entre moedas diferentes complicam o quadro. Se as taxas de câmbio forem definidas exclusivamente pelos mercados financeiros, elas flutuam substancialmente à medida que os investidores de portfólio de curto prazo tentam antecipar as notícias de amanhã. Se o governo tentar intervir nos mercados cambiais por meio de soft pegs ou hard pegs, ele abre mão de pelo menos parte do poder de usar a política monetária para se concentrar nas inflações e recessões domésticas, e corre o risco de causar flutuações ainda maiores nos mercados cambiais.

Não há consenso entre os economistas sobre quais políticas cambiais são as melhores: moedas flutuantes, soft peg, hard peg ou moedas fundidas. A escolha depende de quão bem o banco central de um país pode implementar uma política cambial específica e de quão bem as empresas e bancos de um país podem se adaptar às diferentes políticas cambiais. Uma economia nacional que faz um trabalho bastante bom em alcançar os quatro principais objetivos econômicos de crescimento, baixa inflação, baixo desemprego e uma balança comercial sustentável provavelmente se sairá bem na maioria das vezes com qualquer política cambial; inversamente, nenhuma política cambial é provavelmente salvará uma economia que falha consistentemente em atingir esses objetivos. Por outro lado, uma moeda fundida aplicada em amplas áreas geográficas e culturais traz consigo seu próprio conjunto de problemas, como a capacidade dos países de conduzir suas próprias políticas monetárias independentes.

Nota: Um dólar mais forte é bom para a economia dos EUA?

O valor cambial do dólar é um preço e se um preço mais alto é bom ou ruim depende de sua posição: os vendedores se beneficiam de preços mais altos e os compradores são prejudicados. Um dólar mais forte é bom para as importações dos EUA (e para as pessoas que trabalham para importadores dos EUA) e para o investimento dos EUA no exterior. Também é bom para turistas americanos que vão para outros países, já que seu dólar vai mais longe. Mas um dólar mais forte é ruim para as exportações dos EUA (e para as pessoas que trabalham nas indústrias de exportação dos EUA); é ruim para o investimento estrangeiro nos Estados Unidos (levando, por exemplo, a taxas de juros mais altas dos EUA); e é ruim para turistas estrangeiros (assim como para hotéis, restaurantes e outros na indústria turística dos EUA). Resumindo, se o dólar americano é bom ou ruim é uma questão mais complexa do que você imagina. A resposta econômica é “depende”.

Conceitos principais e resumo

Em uma política de taxa de câmbio flutuante, a taxa de câmbio de um país é determinada no mercado cambial. Em uma política de taxa de câmbio flexível, a taxa de câmbio de um país geralmente é determinada no mercado cambial, mas o governo às vezes intervém para fortalecer ou enfraquecer a taxa de câmbio. Em uma política de taxa de câmbio rígida, o governo escolhe uma taxa de câmbio. Um banco central pode intervir nos mercados de câmbio de duas maneiras. Pode aumentar ou diminuir as taxas de juros para tornar a moeda mais forte ou mais fraca. Ou pode comprar ou vender diretamente sua moeda nos mercados de câmbio. Todas as políticas de taxas de câmbio enfrentam compensações. Uma política cambial rígida reduzirá as flutuações da taxa de câmbio, mas significa que um país deve concentrar sua política monetária na taxa de câmbio, não no combate à recessão ou no controle da inflação. Quando uma nação funde sua moeda com outra nação, ela desiste totalmente da política monetária orientada nacionalmente.

Uma taxa de câmbio soft peg pode criar volatilidade adicional à medida que os mercados cambiais tentam antecipar quando e como o governo intervirá. Uma política cambial flexível permite que a política monetária se concentre na inflação e no desemprego e permite que a taxa de câmbio mude com a inflação e as taxas de retorno, mas também aumenta o risco de que as taxas de câmbio às vezes façam movimentos grandes e abruptos. O espectro de políticas cambiais inclui: (a) uma taxa de câmbio flutuante, (b) uma taxa de câmbio indexada, flexível ou rígida, e (c) uma moeda fundida. A política monetária pode se concentrar em uma variedade de metas: (a) inflação; (b) inflação ou desemprego, dependendo de qual é o obstáculo mais perigoso; e (c) uma política de longo prazo baseada em regras projetada para manter a oferta monetária estável e previsível.

Referências

Friedman, Milton. Capitalismo e liberdade. Chicago: University of Chicago Press, 1962.

Glossário

taxa de câmbio flutuante

um país permite que o valor de sua moeda seja determinado no mercado de taxas de câmbio

pino rígido

uma política cambial na qual o banco central define um valor fixo e imutável para a taxa de câmbio

fluxos internacionais de capital

fluxo de capital financeiro através das fronteiras nacionais, seja como investimento em carteira ou investimento direto

moeda mesclada

quando uma nação escolhe usar a moeda de outra nação

estaca macia

uma política cambial na qual o governo geralmente permite que a taxa de câmbio seja definida pelo mercado, mas em alguns casos, especialmente se a taxa de câmbio parecer estar se movendo rapidamente em uma direção, o banco central intervirá