13.7: Mitigação e gerenciamento de riscos

- Page ID

- 180575

Ao final desta seção, você poderá:

- Explicar o gerenciamento de riscos corporativos e como uma empresa o usa

- Descreva riscos contenciosos e financeiros

- Descreva necessidades comuns de seguro

O gerenciamento de riscos é fundamental para operar qualquer negócio de forma lucrativa. Há muitos riscos que um empreendedor enfrenta ao iniciar e operar um novo empreendimento comercial. O truque é eliminar os riscos que prejudicarão o empreendimento e, ao mesmo tempo, assumir riscos que proporcionarão lucratividade a longo prazo. Os riscos enfrentados pelo empreendedor precisam ser inicialmente identificados como parte do desenvolvimento de um plano de negócios e revisitados regularmente nas operações em andamento. A preparação para eventos adversos que afetam um novo empreendimento comercial é necessária, mas ser muito pessimista ou permitir que o medo de eventos adversos impeça um empreendedor de assumir qualquer risco impedirá que um empreendimento comercial alcance seu maior potencial e lucro.

É importante que um empreendedor desenvolva uma compreensão dos riscos do ambiente de negócios. Os riscos incluem riscos de responsabilidade decorrentes de contratos e atos ilícitos, às vezes chamados de riscos operacionais, riscos de conformidade regulatória, riscos financeiros e riscos estratégicos, incluindo tributação. Entender como a estrutura de negócios é usada para operar o empreendimento comercial permite que o empreendedor desenvolva um plano para gerenciar o crescimento do negócio e compreender o risco do negócio.

Gerenciamento de riscos corporativos

Empreendimentos lucrativos desenvolvem um forte programa de gerenciamento de riscos corporativos, que é uma abordagem integrada e interdisciplinar para monitorar riscos. Uma organização precisa analisar os riscos de longo e curto prazo em todos os níveis da organização, e esses riscos precisam ser avaliados da perspectiva de todas as partes interessadas e desenvolvidos em um programa para toda a entidade.

O gerenciamento de riscos corporativos tenta abordar os riscos específicos discutidos na seção anterior implementando um programa de risco que permite que uma empresa identifique e gerencie riscos. Especificamente, uma empresa passará por um processo que envolve um processo de várias etapas de identificação, avaliação e redução de riscos. Exemplos de riscos que as empresas enfrentam incluem aqueles de causas naturais, econômicas e humanas.

As causas naturais de risco incluem desastres como furacões e inundações, bem como terremotos ou outras catástrofes que resultam em perda de vidas e propriedades, bem como interrupção de negócios. Por exemplo, uma empresa em Nova Orleans pode ser inundada por um furacão. Isso resulta em danos às instalações e aos produtos e ameaça a vida dos trabalhadores. Para combater essas causas, as empresas precisam planejar com antecedência a continuidade dos negócios, contratar uma cobertura de seguro abrangente e ter um plano de evacuação/desligamento em vigor.

As causas econômicas do risco incluem eventos globais que levam ao aumento dos preços das matérias-primas, flutuação cambial, altas taxas de juros e, é claro, à concorrência de outras empresas do mesmo setor. Um exemplo disso seriam guerras comerciais imprevisíveis com a China, levando a tarifas.

As causas humanas de risco referem-se a ações de funcionários, contratados e pessoas sobre as quais uma empresa tem controle. Esses eventos podem incluir delitos decorrentes de negligência no trabalho, greves trabalhistas, escassez de trabalhadores qualificados e treinados e má gestão corporativa. Um exemplo desse tipo de risco incluiria o desvio de dinheiro por um executivo financeiro interno.

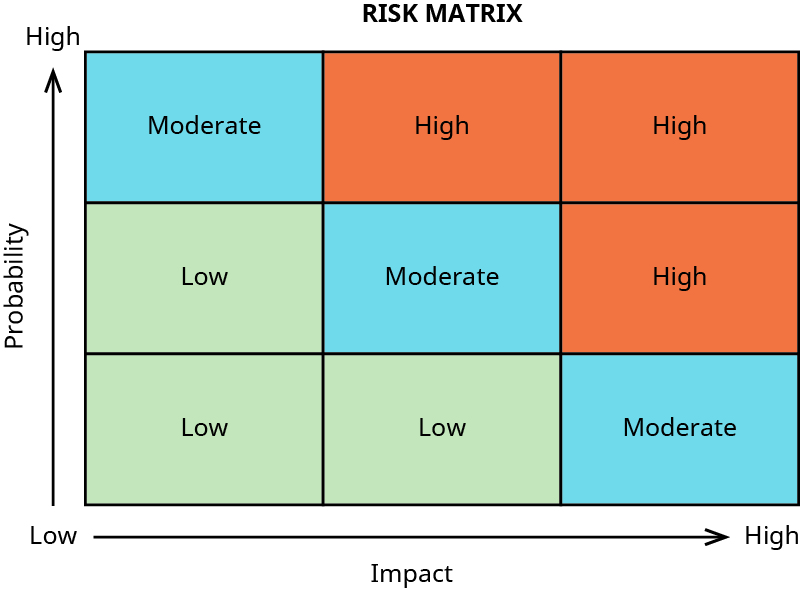

O uso de uma abordagem abrangente permite que uma entidade comercial revise e combine todos os riscos em uma perspectiva funcional que permite ao empreendedor avaliar riscos e integrar novos riscos à medida que diferentes oportunidades se tornam mais importantes para o empreendimento comercial. Às vezes, as empresas usam uma matriz de risco para avaliar ou caracterizar a probabilidade e o impacto do risco (Figura 13.11). O uso dessa ferramenta pode ajudar uma empresa a quantificar o risco e decidir se deve realizar uma atividade com base em seu nível de risco.

O apetite pelo risco é importante que um empreendimento comercial considere, tanto ao criar sua estrutura de negócios quanto durante as operações em andamento. A Tabela 13.1 mostra uma visão geral das considerações que um empreendimento comercial deve considerar tanto em sua criação quanto em sua operação.

| Item de risco | Consideração |

|---|---|

| Perfil de risco existente | Nível atual e distribuição de riscos em toda a empresa e em todas as categorias de risco |

| Capacidade de risco | Quantidade de risco que a empresa pode suportar enquanto persegue seus objetivos |

| A tolerância ao risco | Quantidade de variação que a empresa pode tolerar ao perseguir seus objetivos |

| Atitude de risco | Atitudes da gerência em relação ao crescimento, risco e retorno |

O gerenciamento de riscos corporativos, compreensão e comunicação do apetite pelo risco do COSO descreve essas considerações para avaliar o apetite de uma empresa por riscos.

Essa é a abordagem básica para avaliar o apetite de um novo empreendimento por riscos. A determinação e a compreensão dos riscos enfrentados por um novo empreendimento devem começar durante a preparação do plano de negócios escrito do empreendimento e continuar com as operações do empreendimento.

O Comitê de Organizações Patrocinadoras da Comissão Treadway, também conhecido como COSO, lida com o gerenciamento de riscos. A declaração de missão do COSO é “fornecer liderança inovadora por meio do desenvolvimento de estruturas e orientações abrangentes sobre gerenciamento de riscos corporativos, controle interno e dissuasão de fraudes, projetadas para melhorar o desempenho e a governança organizacionais e reduzir a extensão da fraude em organizações.”

Risco e proteção legais

Operações comerciais de qualquer tipo precisam seguir as regulamentações e leis comerciais. O não cumprimento das regulamentações comerciais pode levar a multas, ações judiciais ou até mesmo penalidades criminais. O risco legal decorre principalmente de uma violação de contrato e/ou da prática de um ato ilícito. Exemplos comuns desse tipo de risco incluem ações judiciais de responsabilidade pelo produto. Essas ações judiciais são frequentemente ações coletivas muito caras ou investigações regulatórias de produtos perigosos. Existem muitos exemplos de casos famosos, incluindo automóveis, amianto, medicamentos, implantes mamários e aviões.

Outras ações judiciais decorrem de contratos, incluindo o empréstimo de dinheiro de um banco. A empresa tem a obrigação de pagá-lo de volta ou viola um convênio dentro de um contrato. Outros tipos comuns de contratos são aqueles usados na venda de serviços e produtos, na locação de imóveis e outras obrigações contratuais similares.

Devido aos riscos de responsabilidade, proprietários de empresas e investidores estão sempre procurando maneiras de limitar sua responsabilidade pessoal. A incorporação é uma estratégia padrão de proteção de risco para esse problema potencial, assim como o uso de outros tipos de estruturas de responsabilidade limitada, como LLCs. Essa é uma das principais vantagens das corporações e LLCs operadas adequadamente, que permitem a responsabilidade pessoal limitada de proprietários e investidores. Os sócios dos GPs e proprietários individuais são pessoalmente responsáveis por todas as dívidas da empresa, mesmo além de seu próprio investimento no negócio.

No entanto, um desafio particular para empreendedores de pequenas empresas é que, mesmo quando eles formam uma corporação ou LLC, muitos credores, proprietários e outras entidades que fornecem crédito a uma pequena empresa contornam a proteção de responsabilidade limitada, exigindo que proprietários e investidores garantam pessoalmente as dívidas do operações comerciais. Isso significa que o proprietário que garante pessoalmente o crédito terá que pagar a obrigação se a empresa não puder. Um proprietário pode obter seguro ou pedir dinheiro emprestado para tais garantias. LLCs e corporações protegem seus proprietários, acionistas e membros de várias reivindicações ilícitas diferentes, como ações judiciais por danos pessoais e reclamações feitas diretamente contra a organização.

Risco financeiro e proteção

Um empreendedor precisa de dinheiro para iniciar um negócio, seja na forma de empréstimos da família, de suas próprias economias ou de investidores. Espera-se que o fundador coloque seu próprio dinheiro em risco, seja na forma de um empréstimo para seu próprio negócio ou de participação em seu próprio negócio. Se eles não tiverem nenhuma “aparência no jogo”, outros não estarão interessados em emprestar-lhes dinheiro. Isso significa que, se o negócio falhar, isso terá repercussões para o proprietário, mesmo que ele opere como uma corporação ou LLC. Essa é a essência do risco financeiro: iniciar um novo negócio com fundos insuficientes para sustentar as operações por um longo período de tempo.

Qualquer novo empresário precisa ter uma estratégia financeira sólida como parte do plano geral de negócios. Isso deve mostrar projeções de renda, os ativos líquidos que serão necessários para se equilibrar e o retorno esperado do investimento para todos os investidores nos primeiros cinco a dez anos. O fracasso em planejar com precisão pode significar que o empreendedor corre o risco de fechar negócios e falir, e os investidores não recebem nada.

Proteção de seguros

O gerenciamento e a proteção de riscos são aprimorados com a compra de diferentes tipos de seguro, o que envolve a distribuição do risco por um grande número de pessoas (segurados). Se uma empresa for uma corporação, ela pode precisar de um seguro de responsabilidade civil para diretores e executivos para indenizar os diretores e diretores se eles forem processados. Outra apólice de seguro que muitas empresas recebem é chamada de seguro contra erros e omissões, e essa cobertura de seguro protege os funcionários em reclamações por negligência e casos de roubo de funcionários. Outros tipos de apólices de seguro que a maioria das empresas oferece incluem seguro automóvel, seguro de saúde, seguro de propriedade e seguro cibernético/violação de dados. A cobertura de seguro para um empreendimento comercial precisa ser específica para a estrutura do negócio e suas operações. Lembre-se de que nem todos os riscos podem ser garantidos — por exemplo, uma economia ruim que leva à perda de negócios ou a uma má decisão do proprietário de entrar em um mercado que não dá certo.

Tecnologia da Informação/Cibersegurança para pequenas empresas

De acordo com a SBA, o risco de hackers, ransomware e privacidade do cliente é tão significativo para a maioria das pequenas empresas quanto para as maiores. A SBA definiu diretrizes relacionadas à segurança cibernética para empreendedores. A SBA recomenda o plano de ação em dez etapas mostrado na Tabela 13.2.

| Etapa | Ação |

|---|---|

| 1 | Proteja-se contra vírus, spyware e outros códigos maliciosos |

| 2 | Proteja suas redes |

| 3 | Estabeleça práticas e políticas de segurança para proteger informações confidenciais |

| 4 | Eduque os funcionários sobre ameaças cibernéticas e responsabilize-os |

| 5 | Exija que os funcionários usem senhas fortes e as alterem com frequência |

| 6 | Empregue as melhores práticas em cartões de pagamento |

| 7 | Faça cópias de backup de dados e informações comerciais importantes |

| 8 | Controle o acesso físico a computadores e componentes de rede |

| 9 | Crie um plano de ação para dispositivos móveis |

| 10 | Proteja todas as páginas de seus sites e aplicativos voltados ao público, não apenas as páginas de checkout e inscrição |

A Comissão Federal de Comunicações se junta à SBA nas recomendações anteriores. Para obter mais informações, consulte o seguinte site: https://www.fcc.gov/general/cybersec...small-business.

Gerenciando dados de pagamento

Se você opera uma pequena empresa, está preparado para lidar com hackers que invadem seu site e roubam dados de cartão de crédito de consumidores que compraram seus produtos on-line? Pequenas empresas que administram um site de comércio eletrônico devem cumprir o Padrão de Segurança de Dados do Setor de Cartões de Pagamento (https://www.pcisecuritystandards.org/). Essa é uma regulamentação que pode causar graves riscos legais para empreendedores se seu sistema for comprometido e os dados do cartão de crédito forem roubados. Os consumidores esperam e exigem, com razão, uma experiência on-line segura quando visitam seu site. Você pagou um especialista para avaliar seu sistema e instalar o melhor sistema de segurança? Pode ser caro, mas talvez não tão caro quanto os danos que você poderia ser condenado a pagar por um tribunal se os dados do cartão de crédito forem hackeados.