4.1: Distinguir entre o custo da ordem de trabalho e o custo do processo

- Page ID

- 179219

Pet Smart, H&R Block, Chili's e Marshalls são redes populares frequentemente encontradas no mesmo shopping center, embora sejam empresas muito diferentes. Embora tenha uma loja de varejo, a Pet Smart Corporation também fabrica grandes volumes de seus próprios produtos, enquanto a H&R Block prepara impostos para clientes individuais. A Chili's prepara comida e sua equipe de garçons presta um serviço, enquanto a Marshalls vende uma variedade de produtos no varejo.

O gerenciamento de cada negócio depende do conhecimento de cada custo ao tomar decisões, como definir o preço de venda, planejar cronogramas de produção e pessoal e solicitar materiais. Embora essas empresas compartilhem um local comum, o que sugere custos de aluguel semelhantes, todos os outros custos variam significativamente. Devido a essas diferenças de custo, cada empresa deve ter um sistema para coletar seus dados de custo. Por exemplo, a Pet Smart fabrica bolas squeaker Great Choice em grandes lotes e coleta dados de custos por meio de um sistema de custeio de processo. Um sistema de custeio de processo é frequentemente usado para rastrear e determinar os custos de produção quando produtos ou serviços similares são fornecidos. O conceito e a mecânica de um sistema de custeio de processo são abordados em Custeio do Processo.

Como uma declaração fiscal típica pode variar significativamente de um contribuinte para outro, o H&R Block fornece um serviço que eles personalizam para cada cliente. Seus dados de custo são coletados por meio de um sistema de custo de pedidos de trabalho, projetado para permitir produtos ou serviços individualizados.

A Marshalls não produz um produto, mas ainda precisa de um sistema para atribuir custos indiretos aos produtos que vende. (A sobrecarga foi abordada nos Blocos de Construção da Contabilidade Gerencial.) E embora o Chili's tenha o mesmo menu nacional, ele precisa de um sistema para coletar os custos de cada item do menu em cada local.

Embora as empresas possam escolher diferentes sistemas de contabilidade de custos, cada sistema deve ser capaz de acumular os custos incorridos e alocar os custos ao produto. Cada sistema de custeio também requer a capacidade de obter e analisar os dados de custo, e quanto mais detalhadas forem as informações necessárias, maior será o custo da coleta dos dados. A escolha do sistema de acumulação de custos depende da variedade e do tipo de produtos ou serviços vendidos, ou do tipo de processo de fabricação empregado. O sistema usado deve ser determinado ponderando o custo da coleta dos dados e o benefício de ter essas informações.

As empresas usam sistemas de custeio diferentes para determinar o custo de produtos personalizados do que para determinar o custo de produtos produzidos em massa. Quando os produtos são encomendados de forma personalizada, conhecer o custo dos materiais, mão de obra e despesas gerais é fundamental para determinar o preço de venda. Como um exemplo fácil, pense em um alfaiate que altera, conserta e faz roupas personalizadas para os clientes. Se um cliente solicitar um terno personalizado, o tecido específico, os detalhes de quaisquer características especiais e o tempo envolvido na costura são fatores que determinarão o custo total e, portanto, o preço de venda da peça. Cada componente do custo de produção da roupa será rastreado à medida que ocorrer, melhorando assim a precisão na determinação do preço. No entanto, na produção em massa, em que um lote leva a um segundo lote, interromper o processo para identificar adequadamente os materiais, mão de obra e custos indiretos usados para cada lote não fornece dados valiosos suficientes para justificar a determinação do custo individual de cada produto. Por exemplo, no caso de um item de vestuário produzido em massa, como jeans, uma empresa como a Levi's controlará os custos de um lote de jeans em vez de um par de jeans. A Levi's teve mais de um\(\$4.9\) bilhão em receita em 2017, gerada a partir dos diversos estilos e marcas de itens de vestuário que produz e vende. Seria difícil, e não econômico, rastrear o custo de cada item de roupa individual; em vez disso, é mais eficiente rastrear os custos em cada fase do processo de fabricação de roupas. A Levi's pode então acumular os custos das fases de produção para determinar o custo total de produção de um lote e alocar esses custos sobre o número de pares de jeans feitos. Esse processo permite que eles determinem o custo de cada item.

Até mesmo as empresas de varejo precisam saber o custo dos produtos adquiridos antes que o preço de venda seja definido. Embora pareça simples pensar no preço de venda como o preço de compra mais uma margem de lucro, determinar os custos de margem precisa ser um processo preciso para garantir que o preço de venda seja maior do que o custo do produto. Para capturar adequadamente as informações necessárias para a tomada de decisões, existem diferentes sistemas de custeio que rastreiam os custos para determinar os preços de venda e medir os lucros e a eficiência da fabricação.

Conforme mencionado anteriormente, os dois tipos tradicionais de sistemas de custeio são custeio de pedidos de trabalho e custeio de processos. Cada um antecipa ou determina os custos unitários dos produtos que estão sendo fabricados e/ou serviços fornecidos antes do final do ano. As empresas podem decidir usar apenas um ou uma combinação de métodos. Este capítulo examina o custo do pedido de trabalho e demonstra como ele difere do custo do processo. O Custeio do Processo e outros sistemas de custeio (Custeio Baseado em Atividades, Variáveis e Custos de Absorção) são abordados em outros capítulos.

Neste capítulo, você também aprenderá a terminologia usada para rastrear os custos no sistema de custos de pedidos de trabalho e como segregar e agregar esses custos para determinar os custos de produção em um ambiente de custeio de pedidos de trabalho. Você também aprenderá como registrar esses custos de trabalho e onde eles aparecem nas demonstrações financeiras.

Custo da ordem de trabalho versus custo do processo

O custeio de pedidos de trabalho é um sistema contábil que rastreia os custos individuais diretamente para um trabalho ou serviço final, em vez de para o departamento de produção. É usado quando as mercadorias são feitas sob encomenda ou quando os custos individuais são fáceis de rastrear em trabalhos individuais, supondo que as informações adicionais forneçam valor. Nessas circunstâncias, os custos individuais são fáceis de rastrear até os trabalhos individuais.

Por exemplo, suponha que um proprietário queira adicionar um deck personalizado à sua casa. Suponha também que, para se adequar à topografia de seu lote e aos usos previstos para a adição, ela precisa de um deck com design exclusivo. Seu empreiteiro projetará o convés, determinará o preço dos componentes necessários (neste caso, os materiais diretos, a mão de obra direta e as despesas gerais) e o construirá.

O custo final será exclusivo deste projeto. Se outro proprietário quisesse que o empreiteiro construísse um deck, o empreiteiro passaria pelo mesmo processo de projeto e preço, e você esperaria que o projeto e os custos não fossem os mesmos do convés no primeiro exemplo, já que os decks seriam diferentes um do outro.

O método de custeio de pedidos de trabalho também funciona bem para empresas como produtoras de filmes, prestadores de serviços de impressão, agências de publicidade, empreiteiros de construção, empresas de contabilidade, entidades de consultoria e prestadores de serviços de reparo. Por exemplo, acredita-se que Star Wars: The Last Jedi tenha custado $200 milhões para ser produzido, enquanto Logan custou apenas $97 milhões. Os processos de produção de ambos os filmes diferiram significativamente, de modo que os custos acumulados de cada trabalho também diferiram significativamente. Ambos foram feitos em 2017. 1

Em contraste, o custo do processo é usado quando o processo de fabricação é contínuo, por isso é difícil estabelecer quanto de cada material é usado e exatamente quanto tempo é investido em cada unidade do produto acabado. Portanto, no custeio do processo, os custos são contabilizados pelo processo de produção ou pelo departamento de produção, em vez de pelo produto ou pelo trabalho. Esse método funciona bem para fabricantes de produtos como bolas de golfe Titleist, cereais Kellogg's, sorvete Turkey Hill, gasolina CITGO, Dow Chemicals ou tintas Sherwin Williams. No entanto, o custo do processo não se limita às atividades básicas de fabricação: ele também pode ser usado na fabricação de itens mais complexos, como motores pequenos. Um sistema de custeio de processo atribui custos a cada departamento à medida que os custos são incorridos, e os custos de produção de uma unidade são calculados com base nas informações do departamento de produção. Os custos unitários são determinados após a determinação dos custos totais de produção.

Um fator que pode complicar a escolha entre o custo da ordem de trabalho e o custo do processo é o crescimento da automação no processo de produção, que normalmente é acompanhado por uma redução na mão de obra direta. O custo do aumento do equipamento (normalmente refletido como uma despesa de depreciação) é alocado para despesas gerais, enquanto a diminuição da necessidade de mão de obra geralmente reduz o custo direto da mão de obra. Por causa desses problemas, algumas empresas escolhem um sistema híbrido, usando o custo do processo para contabilizar a produção em massa de uma peça e usando o custo da ordem de serviço para contabilizar a montagem de algumas dessas peças individuais em um produto personalizado. A tabela\(\PageIndex{1}\) resume o uso desses dois sistemas.

| Sistema de custo de pedidos de trabalho | Sistema de custo do processo | |

|---|---|---|

| Tipo de produto | Pedido personalizado | Produção em massa |

| Exemplos | Sinais, edifícios, declarações fiscais | Mesas dobráveis, brinquedos, restaurantes de buffet |

| acumulação de custos | Lote de empregos | Acumulado por processo |

| Inventário de trabalhos em andamento | Folhas de custos de trabalho individuais | Departamento separado de inventário de trabalho em processo |

| Manutenção de registros | Folhas de custos de trabalho individuais | Relatório de custo de produção |

Para ilustrar como uma empresa pode determinar se deve usar o custeio da ordem de trabalho ou o custeio do processo, considere as opções de contabilização de custos de um restaurante local. A Macs & Cheese faz macarrão com queijo especiais, e a empresa quer erguer uma placa especial em um cartaz já construído do lado de fora de um estádio. Ela quer usar esse espaço para atingir os clientes do estádio; portanto, a empresa quer uma placa construída especificamente para esse local. O Dinosaur Vinyl é garantido como fabricante da placa e usaria o custo da ordem de trabalho para contabilizar os custos de fabricação associados devido à natureza única da placa, incluindo a obra de arte envolvida. No entanto, se a Macs & Cheese estivesse projetando um sistema de custeio para os produtos alimentícios especiais que comercializa, ela normalmente usaria uma abordagem de custeio de processo porque seu produto é feito e comercializado em lotes semelhantes e homogêneos.

LINK PARA O APRENDIZADO

A Dynamic Systems fornece software rastreável por código de barras que ajuda as empresas a rastrear os custos associados à produção. A empresa explica a diferença entre sistemas de custo de pedidos de trabalho e sistemas de custo de processo para seus clientes, que muitas vezes perguntam se o software de custo de pedidos de trabalho também é o software de custo do processo.

Organização do fluxo de mercadorias por meio da produção

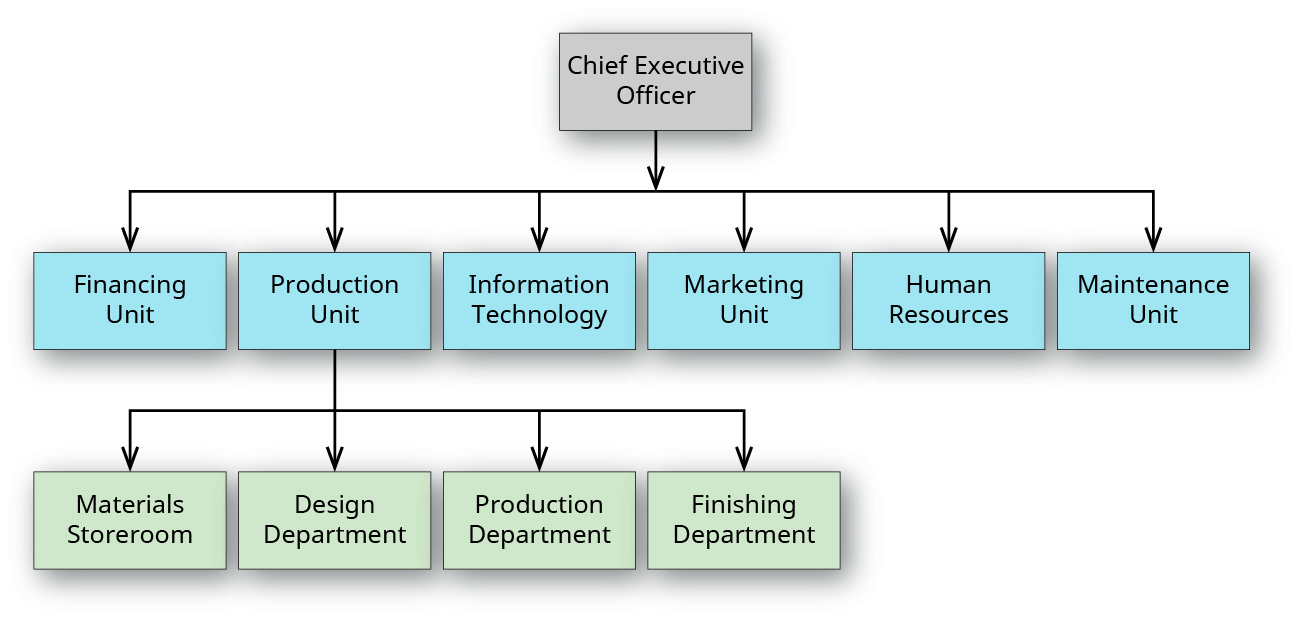

Independentemente do método de custeio usado (custo da ordem de trabalho, custo do processo ou outro método), as empresas de manufatura geralmente são semelhantes em sua estrutura organizacional e têm um fluxo similar de mercadorias durante a produção. O diagrama na Figura\(\PageIndex{1}\) mostra um organograma parcial do fabricante de placas Dinosaur Vinyl. O CEO tem várias unidades de subordinação direta — Financiamento, Produção, Tecnologia da Informação, Marketing, Recursos Humanos e Manutenção — cada uma com um diretor responsável por vários departamentos.

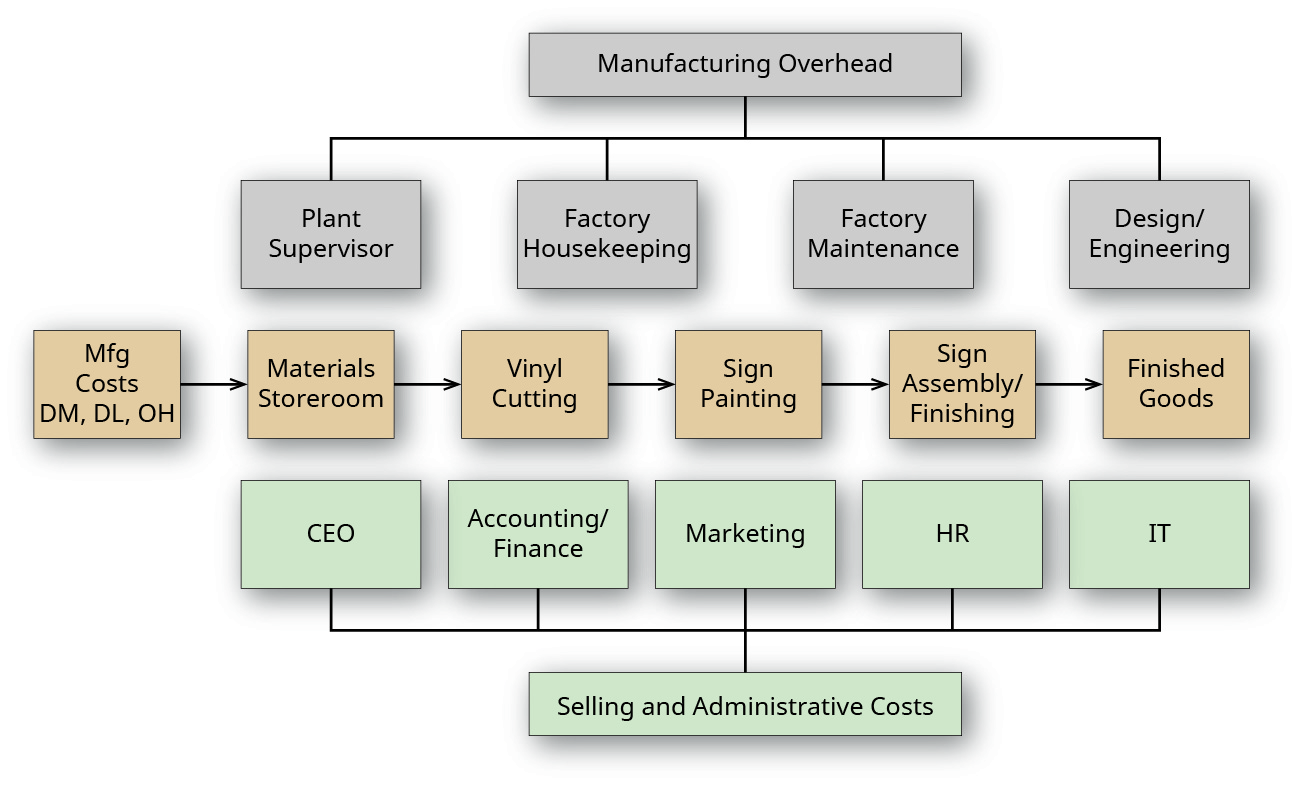

O diagrama também mostra os departamentos que se reportam ao diretor da unidade de produção e fornece uma indicação sobre o fluxo de mercadorias durante a produção. O fluxo de mercadorias através da produção é mais evidente na Figura\(\PageIndex{2}\), que retrata o Dinosaur Vinyl como uma fábrica simples com três estágios de produção.

As matérias-primas são armazenadas no depósito de materiais e entregues ao departamento de produção apropriado — corte, pintura ou montagem/acabamento. O departamento de design usa mão de obra direta para criar as especificações do projeto e, quando concluídas, as envia ao departamento de produção. O departamento de produção usa as especificações de material e design e adiciona mão de obra adicional para criar a placa. A placa é transferida para o departamento de acabamento para materiais e mão de obra finais, antes de ser instalada ou entregue ao cliente.

Custos de fabricação

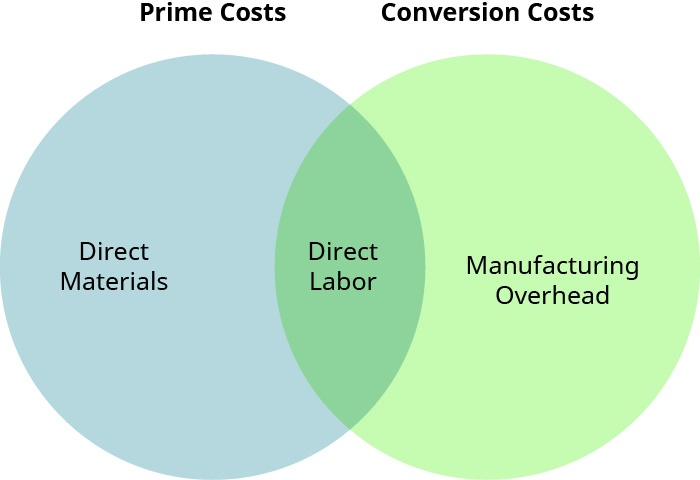

Em um ambiente de fabricação, os custos de fabricação também são chamados de custos do produto e incluem todas as despesas usadas para fabricar o produto: materiais diretos, mão de obra direta e despesas gerais de fabricação. Para revisar esses custos, consulte Blocos de Construção da Contabilidade Gerencial. O total desses custos se torna o custo de encerrar o estoque e, posteriormente, o custo das mercadorias vendidas quando o produto é vendido. Tanto o custo da ordem de trabalho quanto o custo do processo usam informações de custo categorizadas para tomar decisões e avaliar a eficácia do processo de controle de custos. Devido à diferença na forma como cada um dos dois sistemas de custeio controla os custos, uma terminologia diferente é usada. Portanto, é importante separar os custos do produto dos custos do período e, às vezes, é importante separar os custos do produto em custos principais e custos de conversão. Os custos principais são custos que incluem os custos primários (ou diretos) do produto: materiais diretos e mão de obra direta. Os custos de conversão são custos que incluem as despesas necessárias para converter materiais diretos em um produto acabado: mão de obra direta e despesas gerais de fabricação. O relacionamento deles é mostrado na Figura\(\PageIndex{3}\).

Os sistemas de custeio de pedidos de trabalho atribuem custos diretamente ao produto, atribuindo materiais diretos e mão de obra direta ao inventário de trabalho em andamento (WIP). Como você aprendeu em Blocos de Construção da Contabilidade Gerencial, os materiais diretos são os componentes que podem ser diretamente atribuídos aos produtos produzidos, enquanto a mão de obra direta é o custo de mão de obra que pode ser diretamente atribuído aos produtos produzidos.

Os custos de material e mão de obra que não podem ser atribuídos diretamente ao produto produzido são incluídos nos custos indiretos que são alocados no processo de custeio de produção. A sobrecarga é aplicada a cada produto com base em uma base de atividades, que será explicada em Calcular uma taxa de sobrecarga predeterminada e Aplicar despesas gerais à produção.

A atribuição de materiais diretos e mão de obra direta a cada unidade de produção ilustra o foco do sistema de custeio da ordem de trabalho nos custos principais, em contraste com o sistema de custeio do processo, que atribui custos ao departamento e se concentra em materiais diretos e custos de conversão, que são compostos por uma combinação de mão de obra direta e despesas gerais. Os custos do processo serão demonstrados em Custeio do Processo.

Custos administrativos e de vendas

Os custos administrativos e de vendas (S&A) são custos de período, e esses custos são gastos conforme incorridos, em vez de serem incluídos nos custos do produto, à medida que passam pelas contas de estoque relevantes. Um custo de período é um custo vinculado a um período específico, como um mês, trimestre ou ano, em vez de estar associado a uma ordem de trabalho específica. Por exemplo, se uma empresa pagasse a uma seguradora\(\$12,000\) pela cobertura de seguro de responsabilidade civil de um ano, a despesa do primeiro mês seria de $1.000. Essa despesa não estaria relacionada a uma ordem de trabalho específica, mas seria classificada como um custo de período e, nesse caso, registrada mensalmente como uma despesa administrativa. Os custos de venda são as despesas relacionadas à promoção e venda dos produtos da empresa, enquanto os custos administrativos são as despesas relacionadas às operações da empresa. Os custos de S&A são considerados custos de período porque incluem custos de departamentos não diretamente associados à fabricação, mas necessários para operar o negócio. Alguns exemplos incluem custos de pesquisa e desenvolvimento, custos de marketing, comissões de vendas, aluguel de prédios administrativos, despesas salariais do CEO e despesas de contabilidade, folha de pagamento e departamento de TI.

Exemplo\(\PageIndex{1}\): Maria’s Market

A análise de uma pesquisa recente com clientes feita por uma mercearia revela um número crescente de clientes interessados em poder encomendar refeições personalizadas para viagem. Maria vê isso como uma oportunidade de entrar em um nicho de mercado para famílias ocupadas ou indivíduos que desejam refeições caseiras com uma variedade de opções e combinações, mas que têm pouco tempo. Maria já tem uma ampla seção de delicatessen, padaria e alimentos preparados na loja e vê essa oportunidade como uma opção viável para aumentar as vendas e sua base de clientes. Com as refeições pendentes, os clientes podem escolher entre uma variedade de opções e indicar a quantidade de cada item e a hora da coleta. O cliente simplesmente chega em um local designado na Maria's e a comida é levada para o carro, embalada e pronta para levar para casa para saborear.

Que tipo de sistema de custeio funcionará melhor para o Maria's Market? Quais informações de preço de venda, informações de custo e outras opções são importantes para essa decisão?

Solução

Um sistema de custo de pedidos de trabalho funcionará bem para esta loja. Além do preço e do custo específicos, essas são outras considerações importantes.

- O preço de venda ideal deve ser definido para incentivar os clientes a comprar as refeições.

- Os materiais, mão de obra e custos indiretos devem ser considerados para cada opção de refeição.

- Os custos diretos de material podem incluir o custo da opção de proteína, grãos e vegetais, bem como o custo dos recipientes de embalagem.

- O custo direto da mão de obra é para funcionários que estão diretamente envolvidos na preparação das refeições.

- As despesas gerais de fabricação incluem o custo das luvas usadas ao preparar as refeições, o custo dos funcionários que apoiam, mas não estão diretamente envolvidos, na preparação das refeições, e o custo de operar o forno.

- O custo das várias opções de refeições deve ser menor que o preço de venda.

- As opções de refeições devem mudar para aproveitar os itens sazonais.

- Pode ser necessário variar o preço de venda, dependendo das combinações selecionadas.

Registrando custos no custeio da ordem de trabalho versus custo do processo

Tanto o custo da ordem de trabalho quanto o custo do processo rastreiam os custos de materiais, mão de obra e despesas gerais como componentes de praticamente todos os produtos. O processo de produção não muda devido ao método de custeio: O método de custeio é escolhido com base no processo de produção e tem como objetivo fornecer a representação mais precisa dos custos incorridos no processo de produção.

Manter registros contábeis para cada sistema tem suas vantagens. Um sistema de custeio de pedidos de trabalho usa uma folha de custos de trabalho para acompanhar trabalhos individuais e os materiais diretos, mão de obra direta e despesas gerais associadas a cada trabalho. O foco de um sistema de custeio de pedidos de trabalho é rastrear os custos por trabalho, já que cada trabalho é único e, portanto, tem custos diferentes em relação a outros trabalhos. A manutenção dessas informações geralmente é mais cara do que o custo do processo e geralmente é usada para a produção de trabalhos menores e mais individualizados, pois o benefício de conhecer o custo de cada produto supera o custo adicional de manter um sistema de custeio de pedidos de trabalho.

Em contraste, um sistema de custeio de processo não precisa manter o custo de trabalhos individuais porque os trabalhos usam um sistema contínuo de produção, e os itens normalmente não são significativamente exclusivos, mas são basicamente equivalentes. A ênfase contábil está em manter registros para os departamentos individuais, o que é útil para grandes lotes ou tiragens. O custo do processo é o sistema ideal a ser usado quando o processo de produção é contínuo e quando é difícil rastrear um custo de insumo específico para um produto individual. Os sistemas de custeio de processo atribuem custos a cada departamento à medida que os custos são incorridos. Os custos de produção de uma unidade são calculados com base nas informações do departamento de produção. Portanto, o foco dos sistemas de custeio de processo é medir e atribuir os custos de conversão ao departamento adequado, a fim de determinar melhor o custo de unidades individuais.

Em qualquer um dos métodos de custeio, a teoria contábil explica por que é importante entender quando os custos se tornam despesas. A principal razão para separar os custos de produção de outras despesas da empresa é o princípio de reconhecimento de despesas, que exige que os custos sejam gastos quando correspondam à receita obtida e que os custos de produção sejam separados de outros custos para o momento adequado de reconhecimento das despesas. Pense em medir o lucro da venda de um item, por exemplo, uma TV, em um ambiente não industrial. É lógico subtrair os custos associados à compra da TV para determinar o lucro, antes de aplicar outros custos dessa venda. Suponha que a TV tenha sido comprada como estoque pela loja em janeiro e vendida a um cliente em março. Isso exige que o custo da TV não seja registrado como despesa (custo dos produtos vendidos) até março, quando a venda da TV é gravada, combinando assim a receita com a despesa. Até então, a TV e seu custo são considerados inventário. Essa mesma ideia se aplica ao processo de fabricação.

De acordo com o princípio de reconhecimento de despesas, os custos do produto — materiais diretos, mão de obra direta e despesas gerais de fabricação incorridas para produzir o trabalho — são gastos na declaração de renda do período da venda como custo dos produtos vendidos quando o trabalho concluído é vendido. Se os produtos não forem vendidos, seus custos permanecerão no estoque final.

Antes da venda do produto, separar os custos de produção e atribuí-los ao produto faz com que esses custos permaneçam com o estoque. Até serem vendidos, os custos incorridos são refletidos em uma variedade de contas de estoque, como estoque de matérias-primas, estoque de trabalhos em andamento e estoque de produtos acabados.

Em contraste, os custos do período não estão diretamente relacionados ao processo de produção e são gastos durante o período em que são incorridos. Essa abordagem combina despesas administrativas e outras mostradas na demonstração de resultados no mesmo período em que a empresa obtém renda.

Notas de pé

- “Custos de produção e receita global de bilheteria de filmes de Star Wars de 1977 a 2018 (em milhões de dólares americanos).” O Portal de Estatísticas. https://www.statista.com/statistics/...ffice-revenue/.