Les soldes budgétaires des administrations publiques peuvent affecter la balance commerciale. Comme l'explique le chapitre de The Keynesian Perspective, un afflux net d'investissements financiers étrangers accompagne toujours un déficit commercial, tandis qu'une sortie nette d'investissements financiers accompagne toujours un excédent commercial. Une façon de comprendre le lien entre les déficits budgétaires et les déficits commerciaux est que lorsque le gouvernement crée un déficit budgétaire en combinant des réductions d'impôts ou des augmentations de dépenses, cela augmentera la demande globale dans l'économie, et une partie de cette augmentation de la demande agrégée se traduira par une hausse du niveau de importations. Un niveau d'importations plus élevé, les exportations restant stables, entraîneront un déficit commercial plus important. Cela signifie que les avoirs en dollars des étrangers augmentent à mesure que les Américains achètent davantage de produits importés. Les étrangers utilisent ces dollars pour investir aux États-Unis, ce qui entraîne un afflux d'investissements étrangers. L'une des sources possibles de financement de notre déficit budgétaire est l'achat par les étrangers de titres du Trésor vendus par le gouvernement américain. Un déficit budgétaire s'accompagne donc souvent d'un déficit commercial.

Deux déficits ?

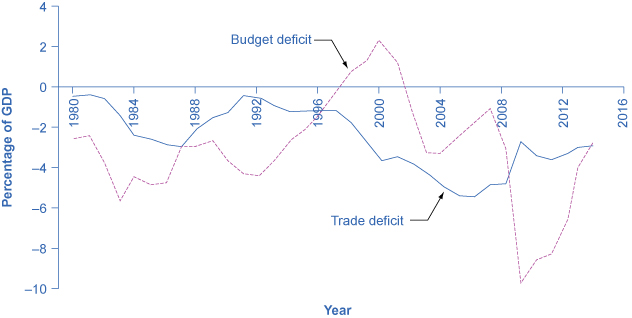

Au milieu des années 1980, il était courant d'entendre des économistes et même des articles de journaux parler du double déficit, le déficit budgétaire et le déficit commercial ayant tous deux augmenté de manière substantielle. La figure 1 montre le schéma. Le déficit du budget fédéral est passé de 2,6 % du PIB en 1981 à 5,1 % du PIB en 1985, soit une baisse de 2,5 % du PIB. Au cours de cette période, le déficit commercial est passé de 0,5 % en 1981 à 2,9 % en 1985, soit une baisse de 2,4 % du PIB. Au milieu des années 1980, l'augmentation considérable des emprunts publics s'est accompagnée d'un afflux de capitaux d'investissement étranger, de sorte que le déficit budgétaire public et le déficit commercial se sont combinés.

Déficit budgétaire et déficit commercial des États-Unis

Figure 1 : Dans les années 1980, le déficit budgétaire et le déficit commercial ont diminué en même temps. Cependant, depuis lors, les déficits ont cessé d'être jumeaux. Le déficit commercial s'est réduit au début des années 1990 à mesure que le déficit budgétaire augmentait, puis le déficit commercial s'est accru à la fin des années 1990 lorsque le déficit budgétaire s'est transformé en excédent. Au cours de la première moitié des années 2000, les déficits budgétaires et commerciaux ont augmenté. Mais en 2009, le déficit commercial a diminué à mesure que le déficit budgétaire augmentait.

Bien entendu, personne ne doit s'attendre à ce que le déficit budgétaire et le déficit commercial évoluent en même temps, car les autres éléments de l'identité nationale en matière d'épargne et d'investissement, à savoir l'investissement et l'épargne privée, vont souvent changer également. À la fin des années 1990, par exemple, le solde budgétaire public est passé d'un déficit à un excédent, mais le déficit commercial est resté important et a augmenté. Au cours de cette période, l'afflux d'investissements financiers étrangers a soutenu une augmentation des investissements en capital physique des entreprises américaines. Au cours de la première moitié des années 2000, les déficits budgétaire et commercial ont de nouveau augmenté ensemble, mais en 2009, le déficit budgétaire a augmenté tandis que le déficit commercial a diminué. Le déficit budgétaire et le déficit commercial sont liés l'un à l'autre, mais ils ressemblent davantage à des cousins qu'à des jumeaux.

Déficit budgétaire et taux de change

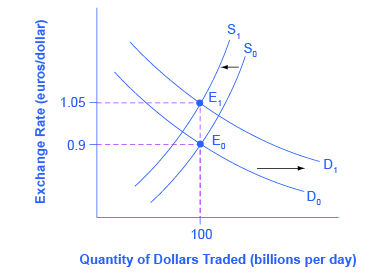

Les taux de change peuvent également aider à expliquer pourquoi les déficits budgétaires sont liés aux déficits commerciaux. La figure 2 montre une situation utilisant le taux de change du dollar américain, mesuré en euros. À l'équilibre initial (E 0), où la demande de dollars américains (D 0) croise l'offre de dollars américains (S 0) sur le marché des changes, le taux de change est de 0,9 euro par dollar américain et la quantité d'équilibre négociée sur le marché est de 100 milliards de dollars par jour (qui était à peu près la quantité de transactions dollar/euro sur les marchés des taux de change au milieu des années 2000). Ensuite, le déficit budgétaire américain augmente et les investissements financiers étrangers fournissent la source de fonds pour ce déficit budgétaire.

Les investisseurs financiers internationaux, en tant que groupe, exigeront plus de dollars américains sur les marchés des changes pour acheter les obligations du gouvernement américain, et ils fourniront moins de dollars américains qu'ils détiennent déjà sur ces marchés. La demande de dollars américains sur le marché des changes passe de D 0 à D 1 et l'offre de dollars américains diminue de S 0 à S 1. Au nouvel équilibre (E 1), le taux de change s'est apprécié à 1,05 euro par dollar alors que, dans cet exemple, la quantité de dollars échangés reste la même.

Déficit budgétaire et taux de change

Figure 2 : Imaginez que le gouvernement américain augmente ses emprunts et que les fonds proviennent d'investisseurs financiers européens. Pour acheter des obligations du gouvernement américain, ces investisseurs européens devront exiger davantage de dollars américains sur les marchés des changes, ce qui fera passer la demande de dollars américains vers la droite du jour 0 au jour 1. Les investisseurs financiers européens en tant que groupe seront également moins enclins à fournir des dollars américains aux marchés des changes, ce qui fera passer l'offre de dollars américains de S 0 à S 1. Le taux de change d'équilibre se renforce, passant de 0,9 euro/dollar à E 0 à 1,05 euros/dollar à E 1.

Un taux de change plus élevé rend évidemment plus difficile pour les exportateurs de vendre leurs produits à l'étranger tout en réduisant les importations, d'où un déficit commercial (ou une réduction de l'excédent commercial). Ainsi, un déficit budgétaire peut facilement entraîner un afflux de capitaux financiers étrangers, un taux de change plus élevé et un déficit commercial.

Vous pouvez également imaginer que cette appréciation du taux de change est due aux taux d'intérêt. Comme expliqué précédemment dans la section Déficit budgétaire et taux d'intérêt liés à la politique budgétaire, à l'investissement et à la croissance économique, un déficit budgétaire accroît la demande de capital financier national sur les marchés, ce qui fait monter le taux d'intérêt intérieur. Un taux d'intérêt plus élevé attirera un afflux de capitaux financiers étrangers et augmentera le taux de change en réponse à l'augmentation de la demande de dollars américains par les investisseurs étrangers et à la diminution de l'offre de dollars américains. En raison de la hausse des taux d'intérêt aux États-Unis, les Américains trouvent les obligations américaines plus attrayantes que les obligations étrangères. Lorsque les Américains achètent moins d'obligations étrangères, ils fournissent moins de dollars américains. La dépréciation du dollar américain entraîne un déficit commercial plus important (ou une réduction de l'excédent). Les liens entre les entrées de capitaux d'investissement étrangers, les taux d'intérêt et les taux de change ne sont que des manières différentes d'établir les mêmes liens économiques : un déficit budgétaire plus important peut entraîner un déficit commercial plus important, même s'il ne faut pas s'attendre à ce que le lien soit direct.

Des déficits budgétaires à la crise économique internationale

L'histoire économique de la façon dont une sortie de capitaux internationaux peut provoquer une profonde récession est décrite, étape par étape, dans le chapitre Taux de change et flux de capitaux internationaux. Lorsque les investisseurs financiers internationaux décident de retirer leurs fonds d'un pays comme la Turquie, ils augmentent l'offre de lire turque et réduisent la demande de lire, dépréciant ainsi le taux de change de la lire. Lorsque les entreprises et le gouvernement d'un pays comme la Turquie empruntent de l'argent sur les marchés financiers internationaux, ils le font généralement par étapes. Tout d'abord, les banques turques empruntent dans une devise largement utilisée comme le dollar américain ou l'euro, puis convertissent ces dollars américains en lires, puis prêtent l'argent à des emprunteurs en Turquie. Si la valeur du taux de change de la lire se déprécie, les banques turques se trouveront dans l'impossibilité de rembourser les prêts internationaux en dollars américains ou en euros.

La combinaison d'une diminution du capital d'investissement étranger et de la faillite des banques peut fortement réduire la demande globale, ce qui provoque une profonde récession. De nombreux pays du monde ont connu ce type de récession ces dernières années : tout comme la Turquie en 2002, ce schéma général a été suivi par le Mexique en 1995, la Thaïlande et les pays d'Asie de l'Est en 1997-1998, la Russie en 1998 et l'Argentine en 2002. Dans nombre de ces pays, d'importants déficits budgétaires publics ont contribué à préparer le terrain pour la crise financière. Une augmentation modérée d'un déficit budgétaire entraînant une augmentation modérée du déficit commercial et une appréciation modérée du taux de change n'est pas nécessairement préoccupante. Mais au-delà d'un point difficile à définir à l'avance, une série de déficits budgétaires importants peut devenir une source de préoccupation pour les investisseurs internationaux.

L'une des raisons de s'inquiéter est que des déficits budgétaires extrêmement importants signifient que la demande globale peut se déplacer vers la droite au point de provoquer une inflation élevée. L'exemple de la Turquie est une situation où de très importants déficits budgétaires ont fait chuter les taux d'inflation à deux chiffres. En outre, des déficits budgétaires très importants commencent à faire craindre que les emprunts ne soient pas remboursés. Au cours des 175 dernières années, le gouvernement de la Turquie n'a pas été en mesure de payer ses dettes et a manqué à ses obligations à six reprises. Le gouvernement du Brésil n'a pas été en mesure de payer ses dettes et a fait défaut sur ses prêts à sept reprises ; au Venezuela, neuf fois ; et en Argentine, cinq fois. Le risque d'une inflation élevée ou d'un défaut de remboursement des prêts internationaux inquiétera les investisseurs internationaux, car ces deux facteurs impliquent que le taux de rendement de leurs investissements dans ce pays pourrait finir par être inférieur aux prévisions. Si les investisseurs internationaux commencent à retirer rapidement les fonds d'un pays, le scénario d'une baisse des investissements, d'une dépréciation du taux de change, d'une faillite bancaire généralisée et d'une profonde récession peut se produire. La fonction Clear It Up suivante explique les autres impacts des déficits importants.

Note : Quels sont les risques de déficits importants chroniques aux États-Unis ?

Si un gouvernement enregistre d'importants déficits budgétaires pendant une période prolongée, qu'est-ce qui peut mal tourner ? Selon un récent rapport de la Brookings Institution, l'un des principaux risques d'un déficit budgétaire important est que la dette publique augmente trop par rapport à la croissance du PIB du pays. À mesure que la dette augmente, le taux d'épargne national diminuera, laissant moins de capital financier disponible pour les investissements privés. L'impact des déficits budgétaires chroniquement importants est le suivant :

À mesure que la population vieillit, la demande de services gouvernementaux augmentera, ce qui pourrait entraîner une hausse des déficits publics. Les emprunts publics et leurs paiements d'intérêts retireront des ressources de l'investissement national dans le capital humain et le capital physique, qui est essentiel à la croissance économique.

Les taux d'intérêt pourraient commencer à augmenter, de sorte que le coût du financement de la dette publique augmentera également, ce qui exercera une pression sur le gouvernement pour qu'il réduise ses déficits budgétaires en réduisant les dépenses et en augmentant les impôts. Ces mesures seront politiquement douloureuses et auront également un effet de contraction sur la demande globale de l'économie.

L'augmentation du pourcentage de la dette par rapport au PIB créera une incertitude sur les marchés financiers et mondiaux, ce qui pourrait amener un pays à recourir à des tactiques inflationnistes pour réduire la valeur réelle de l'encours de la dette. Cela diminuera la richesse réelle et nuira à la confiance dans la capacité du pays à gérer ses dépenses. Après tout, si le gouvernement a emprunté à un taux d'intérêt fixe de 5 %, par exemple, et qu'il laisse l'inflation dépasser ce seuil de 5 %, il sera effectivement en mesure de rembourser sa dette à un taux d'intérêt réel négatif.

Le raisonnement classique suggère que la relation entre les déficits durables qui entraînent des niveaux élevés d'endettement public et la croissance à long terme est négative. L'importance de cette relation, l'ampleur du problème par rapport à d'autres problèmes macroéconomiques et la direction de la causalité sont moins claires.

Il reste important de reconnaître que la relation entre la dette et la croissance est négative et que, pour certains pays, elle peut être plus forte que dans d'autres. Il est également important de reconnaître le sens de la causalité : un endettement élevé entraîne-t-il un ralentissement de la croissance, un ralentissement de la croissance entraîne-t-il un endettement élevé ou un endettement élevé et un ralentissement de la croissance sont-ils le résultat de troisièmes facteurs ? Dans notre analyse, nous avons simplement fait valoir qu'un endettement élevé entraîne un ralentissement de la croissance. Il se peut que ce débat ne se limite pas à ce que nous avons de l'espace pour en discuter ici.

Utiliser la politique budgétaire pour corriger les déséquilibres commerciaux

Si un pays connaît un afflux de capitaux étrangers associé à un déficit commercial parce que des investisseurs étrangers effectuent des investissements directs à long terme dans des entreprises, il n'y a peut-être aucune raison sérieuse de s'inquiéter. Après tout, de nombreux pays à faible revenu du monde entier accueilleraient favorablement les investissements directs des entreprises multinationales qui les relient plus étroitement aux réseaux mondiaux de production et de distribution de biens et de services. Dans ce cas, les entrées de capitaux étrangers et le déficit commercial sont attirés par les opportunités d'un bon taux de rendement des investissements du secteur privé dans une économie.

Les gouvernements doivent toutefois se méfier de la persistance de déficits budgétaires élevés et de déficits commerciaux élevés. Le danger se présente en particulier lorsque l'afflux de capitaux étrangers ne finance pas des investissements physiques à long terme par des entreprises, mais des investissements de portefeuille à court terme en obligations d'État. Lorsque les flux d'investissements financiers étrangers atteignent des niveaux élevés, les investisseurs financiers étrangers sont vigilants pour toute raison et craignent que le taux de change du pays ne baisse ou que le gouvernement ne soit pas en mesure de rembourser ses emprunts à temps. Tout comme quelques pierres tombantes peuvent déclencher une avalanche, une mauvaise nouvelle relativement mineure concernant une économie peut provoquer une énorme sortie de capitaux financiers à court terme.

La réduction du déficit budgétaire d'un pays ne sera pas toujours une méthode efficace pour réduire son déficit commercial, car d'autres éléments de l'identité nationale en matière d'épargne et d'investissement, tels que l'épargne ou l'investissement privés, peuvent changer à la place. Dans les cas où le déficit budgétaire est la principale cause du déficit commercial, les gouvernements devraient prendre des mesures pour réduire leurs déficits budgétaires, afin de ne pas rendre leur économie vulnérable à une sortie rapide de capitaux financiers internationaux qui pourrait entraîner une profonde récession.

Remarque : Le financement de l'enseignement supérieur

Au cours de la période allant de 1982 à 2012, l'augmentation du coût des études universitaires avait largement dépassé celle du revenu d'une famille américaine typique. Selon les recherches effectuées par le personnel du président Obama, le coût de l'enseignement dans un collège public de quatre ans a augmenté de 257 %, alors que les revenus familiaux n'ont augmenté que de 16 % au cours des 30 années précédentes. Le débat en cours sur l'équilibre budgétaire et les compressions proposées a accentué la nécessité d'investir davantage dans le capital humain pour faire croître l'économie, au lieu d'aggraver les niveaux d'endettement déjà importants du gouvernement américain. À l'été 2013, le président Obama a présenté un plan visant à rendre l'université plus abordable, qui comprenait l'augmentation des bourses Pell Grant et du nombre de bénéficiaires, le plafonnement des taux d'intérêt pour les prêts étudiants et l'octroi de crédits d'impôt pour études. En outre, le plan comprend une méthode de responsabilisation pour les établissements d'enseignement supérieur qui met l'accent sur les taux d'achèvement et crée un tableau de bord universitaire. Reste à savoir si toutes ces initiatives se concrétiseront ou non, mais elles sont révélatrices des approches créatives que le gouvernement peut adopter pour s'acquitter de ses obligations tant du point de vue de la politique publique que budgétaire.

Concepts clés et résumé

Le gouvernement n'a pas besoin d'équilibrer son budget chaque année. Cependant, une tendance persistante à d'importants déficits budgétaires au fil du temps risque d'entraîner plusieurs résultats macroéconomiques négatifs : un déplacement vers la droite de la demande globale qui entraîne une hausse inflationniste du niveau des prix ; une éviction des investissements privés dans le capital physique d'une manière qui ralentit la croissance économique ; et créant une dépendance à l'égard des entrées d'investissements de portefeuille internationaux qui peuvent parfois se transformer en sorties d'investissements financiers étrangers susceptibles de nuire à une macroéconomie.

Références

La Maison Blanche. « C'est pourquoi il est temps de rendre l'université plus abordable. » Dernière modification le 20 août 2013. www.whitehouse.gov/share/college-affordability.

Rubin, Robert E., Peter R. Orszag et Allen Sinai. « Déficit budgétaire soutenu : performance économique à long terme des États-Unis et risque de désarroi financier et budgétaire. » Dernière modification le 4 janvier 2004. www.brookings.edu/~/media/res... g/20040105.pdf.