Il existe deux catégories principales d'impôts : ceux collectés par le gouvernement fédéral et ceux collectés par les gouvernements des États et des collectivités locales. Le pourcentage collecté et l'utilisation de ces recettes varient considérablement. Les sections suivantes expliqueront brièvement le système fiscal aux États-Unis.

Impôts fédéraux

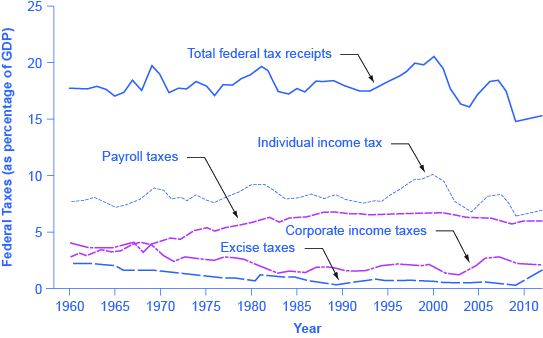

Tout comme de nombreux Américains pensent à tort que les dépenses fédérales ont considérablement augmenté, nombreux sont ceux qui pensent également que les impôts ont augmenté de manière substantielle. La ligne supérieure de la figure 1 montre le total des impôts fédéraux en pourcentage du PIB depuis 1960. Bien que la ligne monte et baisse, elle se situe généralement entre 17 % et 20 % du PIB, sauf en 2009, où les impôts sont tombés nettement en dessous de ce niveau, en raison de la récession.

Impôts fédéraux, 1960-2014

Figure 1 : Les recettes fiscales fédérales ont représenté environ 17 à 20 % du PIB pendant la plupart des périodes des dernières décennies. Les principales sources d'impôts fédéraux sont l'impôt sur le revenu des particuliers et les charges sociales qui financent la sécurité sociale et l'assurance-maladie. L'impôt sur le revenu des sociétés et les impôts sur les assurances sociales fournissent une moindre part des recettes (Source : Rapport économique du président, 2015. Tableau B-21, www.whitehouse.gov/administrr... (Président/2015)

La figure 1 montre également les modèles d'imposition pour les principales catégories d'impôts prélevés par le gouvernement fédéral : impôts sur le revenu des particuliers, impôts sur les sociétés, assurances sociales et pensions de retraite. Lorsque la plupart des gens pensent aux impôts prélevés par le gouvernement fédéral, le premier impôt qui vient à l'esprit est l'impôt sur le revenu des particuliers qui est dû chaque année le 15 avril (ou le premier jour ouvrable suivant). L'impôt sur le revenu des particuliers est la principale source de recettes du gouvernement fédéral, mais il représente toujours moins de la moitié des recettes fiscales fédérales.

La deuxième source de recettes fédérales est l'impôt sur les salaires (enregistré dans les recettes d'assurance sociale et de retraite), qui fournit des fonds pour la sécurité sociale et l'assurance-maladie. Les charges sociales ont augmenté régulièrement au fil du temps. Ensemble, l'impôt sur le revenu des particuliers et l'impôt sur les salaires représentaient environ 80 % des recettes fiscales fédérales en 2014. Bien que les recettes de l'impôt sur le revenu des particuliers représentent plus de recettes totales que l'impôt sur les salaires, près des trois quarts des ménages paient davantage d'impôts sur les salaires que d'impôts sur le revenu.

L'impôt sur le revenu est un impôt progressif, ce qui signifie que les taux d'imposition augmentent à mesure que le revenu du ménage augmente. Les impôts varient également en fonction de l'état civil, de la taille de la famille et d'autres facteurs. Les taux marginaux d'imposition (l'impôt qui doit être payé sur tous les revenus annuels) pour un seul contribuable varient de 10 % à 35 %, selon le revenu, comme l'explique la fonction Clear It Up suivante.

Remarque : Comment fonctionne le taux marginal ?

Supposons que le revenu d'un seul contribuable soit de 35 000$ par an. Supposons également que les revenus de 0$ à 9 075$ soient imposés à 10 %, que les revenus de 9 075$ à 36 900$ soient imposés à 15 % et, enfin, que les revenus de 36 900$ et plus soient imposés à 25 %. Comme cette personne gagne 35 000$, son taux d'imposition marginal est de 15 %.

L'essentiel est que l'impôt fédéral sur le revenu est conçu de telle sorte que les taux d'imposition augmentent à mesure que les revenus augmentent, jusqu'à un certain niveau. Les charges sociales qui soutiennent la sécurité sociale et l'assurance-maladie sont conçues différemment. Tout d'abord, les charges sociales de la sécurité sociale sont imposées à un taux de 12,4 % jusqu'à une certaine limite salariale, fixée à 118 500 dollars en 2015. L'assurance-maladie, quant à elle, prend en charge les soins de santé aux personnes âgées et est fixée à 2,9 %, sans plafond.

Dans les deux cas, l'employeur et l'employé se partagent les charges sociales. Un salarié ne voit que 6,2 % déduits de son chèque de paie pour la Sécurité sociale, et 1,45 % de l'Assurance-maladie. Cependant, comme les économistes s'empressent de le souligner, la moitié des impôts de l'employeur est probablement répercutée sur les employés sous la forme de salaires inférieurs, de sorte qu'en réalité, le travailleur paie toutes les charges sociales.

L'impôt sur les salaires de Medicare est également appelé impôt proportionnel, c'est-à-dire un pourcentage forfaitaire de tous les salaires gagnés. L'impôt sur les salaires de la sécurité sociale est proportionnel jusqu'à la limite salariale, mais au-dessus de ce niveau, il devient un impôt régressif, ce qui signifie que les personnes ayant des revenus plus élevés paient une plus petite part de leurs revenus en impôts.

La troisième source de recettes fiscales fédérales, comme le montre la figure 1, est l'impôt sur le revenu des sociétés. Le nom usuel du revenu des sociétés est « bénéfices ». Au fil du temps, les recettes d'impôt sur les bénéfices des sociétés ont diminué en pourcentage du PIB, passant d'environ 4 % dans les années 1960 à une moyenne de 1 % à 2 % du PIB au cours de la première décennie des années 2000.

Le gouvernement fédéral dispose de quelques autres sources de revenus plus modestes. Il impose une taxe d'accise, c'est-à-dire une taxe sur un produit en particulier, sur l'essence, le tabac et l'alcool. En pourcentage du PIB, le montant collecté par ces impôts est resté presque constant au fil du temps, passant d'environ 2 % du PIB dans les années 1960 à environ 3 % en 2014, selon le Congressional Budget Office, un organisme non partisan. Le gouvernement impose également un impôt sur les successions et les donations aux personnes qui transmettent de grandes quantités d'actifs à la génération suivante, soit après leur décès, soit au cours de leur vie sous forme de cadeaux. Ces impôts sur les successions et les donations ont collecté environ 0,2 % du PIB au cours de la première décennie des années 2000. Par une bizarrerie législative, l'impôt sur les successions et les donations a été abrogé en 2010, mais rétabli en 2011. Parmi les autres taxes fédérales, qui sont également d'une ampleur relativement faible, figurent les droits de douane perçus sur les marchandises importées et les frais d'inspection des marchandises entrant dans le pays.

Impôts nationaux et locaux

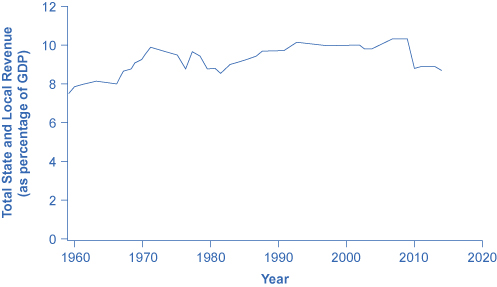

Au niveau des États et au niveau local, les impôts ont augmenté en pourcentage du PIB au cours des dernières décennies pour suivre la hausse progressive des dépenses, comme l'illustre la figure 2. Les principales sources de revenus des gouvernements des États et des collectivités locales sont les taxes de vente, les impôts fonciers et les recettes transmises par le gouvernement fédéral, mais de nombreux gouvernements des États et des collectivités locales prélèvent également des impôts sur le revenu des particuliers et des sociétés, et imposent une grande variété de frais et de charges. Les sources spécifiques de recettes fiscales varient considérablement d'un État et d'une administration locale à l'autre. Certains États dépendent davantage de l'impôt foncier, d'autres des taxes de vente, d'autres de l'impôt sur le revenu et d'autres encore des recettes du gouvernement fédéral.

Recettes fiscales des États et des collectivités locales en pourcentage du PIB, 1960-2014

Figure 2 : Les recettes fiscales des États et des collectivités locales ont augmenté parallèlement à la hausse des dépenses des États et des collectivités locales. (Source : Rapport économique du président, 2015. Tableau B-21, www.whitehouse.gov/administrr... (Président/2015)

Concepts clés et résumé

Les deux principaux impôts fédéraux sont l'impôt sur le revenu des particuliers et les charges sociales qui fournissent des fonds pour la sécurité sociale et l'assurance-maladie ; ces impôts représentent ensemble plus de 80 % des recettes fédérales. Les autres impôts fédéraux incluent l'impôt sur le revenu des sociétés, les taxes d'accise sur l'alcool, l'essence et le tabac, et l'impôt sur les successions et les donations. Un impôt progressif est un impôt, comme l'impôt fédéral sur le revenu, où les personnes ayant des revenus plus élevés paient une plus grande part d'impôts sur leurs revenus que celles qui ont des revenus plus faibles. Un impôt proportionnel est un impôt, comme l'impôt sur les salaires pour Medicare, où tout le monde paie la même part d'impôts, quel que soit son niveau de revenu. Un impôt régressif est un impôt, comme l'impôt sur les salaires (au-dessus d'un certain seuil) qui soutient la sécurité sociale, où les personnes à revenus élevés paient une part plus faible de leurs revenus en impôts que celles qui ont des revenus plus faibles.

Références

Burman, Leonard E. et Joel Selmrod. Impôts en Amérique : ce que tout le monde doit savoir. New York : Oxford University Press, 2012.

Hall, Robert E. et Alvin Rabushka. La Flat Tax (Hoover Classics). Stanford : Hoover Institution Press, 2007.

Kliff, Sarah. « Comment le Congrès a payé Obamacare (en deux graphiques). » The Washington Post : WonkBlog (blog), 30 août 2012. www.washingtonpost.com/blogs/... in-two-charts/.

Matthews, Dylan. « Les impôts américains sont les plus progressifs du monde. Son gouvernement est parmi les plus défavorisés. » The Washington Post : WonkBlog (blogue). 5 avril 2013. www.washingtonpost.com/blogs/... ong-the-least/.

Lexique

impôt sur les sociétés

un impôt sur les bénéfices des entreprises

impôt sur les successions et donations

un impôt pour les personnes qui transmettent des actifs à la génération suivante, soit après leur décès, soit pendant leur vie sous forme de cadeaux

taxe d'accise

une taxe sur un produit spécifique, à savoir l'essence, le tabac et l'alcool

impôt sur le revenu individuel

un impôt basé sur le revenu, sous toutes ses formes, perçu par les particuliers

taux marginaux d'imposition

ou l'impôt qui doit être payé sur tous les revenus annuels

impôt sur les salaires

un impôt basé sur le salaire reçu des employeurs ; les impôts fournissent des fonds pour la sécurité sociale et l'assurance-maladie

impôt progressif

un impôt qui permet de percevoir une plus grande part du revenu des personnes à revenu élevé que de celles à faible revenu

impôt proportionnel

un impôt qui représente un pourcentage fixe du revenu gagné, quel que soit le niveau de revenu

impôt régressif

un impôt dans lequel les personnes ayant des revenus plus élevés paient une plus petite part de leurs revenus en impôts