Pour comprendre les recommandations politiques des économistes néoclassiques, il est utile de commencer par la perspective keynésienne. Supposons qu'une baisse de la demande globale entraîne une récession économique accompagnée d'un taux de chômage élevé. La réponse keynésienne serait d'utiliser la politique gouvernementale pour stimuler la demande globale et éliminer l'écart de récession. Les économistes néoclassiques estiment que la réponse keynésienne, bien qu'elle soit peut-être bien intentionnée, n'aboutira pas à de bons résultats pour les raisons que nous évoquerons prochainement. Étant donné que les économistes néoclassiques pensent que l'économie se corrigera d'elle-même au fil du temps, le seul avantage d'une politique de stabilisation keynésienne serait d'accélérer le processus et de minimiser le temps pendant lequel les chômeurs sont sans travail. Est-ce là le résultat probable ?

La politique macroéconomique keynésienne exige un certain optimisme quant à la capacité du gouvernement à reconnaître une situation de demande agrégée trop faible ou trop importante, et à ajuster la demande agrégée en conséquence avec le niveau approprié de variations des impôts ou des dépenses, le tout promulgué en temps voulu mode. Après tout, affirment les économistes néoclassiques, il faut des mois aux statisticiens gouvernementaux pour produire des estimations même préliminaires du PIB afin que les politiciens sachent s'il y a une récession, et ces estimations préliminaires peuvent être révisées considérablement plus tard. En outre, il y a la question d'une action rapide. Le processus politique peut prendre plusieurs mois pour mettre en œuvre une réduction d'impôts ou une augmentation des dépenses ; le montant de ces modifications fiscales ou de dépenses peut être déterminé autant par des considérations politiques que par des considérations économiques ; puis l'économie mettra encore plus de mois à mettre en œuvre les variations de la demande globale par le biais des dépenses et production. Si l'on tient compte de tous ces délais et de ces réalités politiques, une politique budgétaire active risque de ne pas résoudre le problème actuel et pourrait même aggraver l'économie future. La récession américaine moyenne qui a suivi la Seconde Guerre mondiale n'a duré qu'un an environ. Lorsque la politique gouvernementale entrera en vigueur, la récession sera probablement terminée. En conséquence, le seul résultat des ajustements apportés par le gouvernement sera de stimuler l'économie lorsqu'elle est déjà en train de se redresser (ou de la contracter lorsqu'elle est déjà en baisse). En d'autres termes, une politique macroéconomique active est susceptible d'exacerber les cycles plutôt que de les ralentir. En effet, certains économistes néoclassiques pensent qu'une grande partie des cycles économiques que nous observons sont dus à des politiques gouvernementales erronées. Pour en savoir plus sur ce problème, consultez la fonction Clear It Up suivante.

Pourquoi et comment les anticipations d'inflation sont-elles mesurées ?

Les gens tiennent compte de leurs attentes en matière d'inflation chaque fois qu'ils font un achat important, comme une maison ou une voiture. À mesure que l'inflation fluctue, le taux d'intérêt nominal sur les prêts destinés à l'achat de ces biens fluctue également. Le taux d'intérêt nominal est composé du taux réel et d'un facteur d'inflation attendu. L'inflation attendue renseigne également les économistes sur la façon dont le public perçoit l'orientation de l'économie. Supposons que le public s'attend à une hausse de l'inflation Cela pourrait être le résultat d'un choc de demande positif dû à l'expansion de l'économie et à l'augmentation de la demande globale. Cela pourrait également être le résultat d'un choc d'approvisionnement négatif, peut-être dû à la hausse des prix de l'énergie et à la diminution de l'offre globale. Dans les deux cas, le public peut s'attendre à ce que la banque centrale mène une politique monétaire de contraction afin de réduire l'inflation, et cette politique se traduit par une hausse des taux d'intérêt. Si, en revanche, l'inflation devrait diminuer, le public pourrait s'attendre à une récession. À son tour, le public peut s'attendre à une politique monétaire expansionniste et à une baisse des taux d'intérêt à court terme. En surveillant l'inflation attendue, les économistes recueillent des informations sur l'efficacité des politiques macroéconomiques. En outre, le suivi de l'inflation attendue permet de projeter la direction des taux d'intérêt réels de manière à isoler l'effet de l'inflation. Ces informations sont nécessaires pour prendre des décisions concernant le financement des investissements.

Les anticipations d'inflation peuvent sembler très théoriques, mais en fait, elles sont mesurées par la Federal Reserve Bank sur la base des premières recherches menées par Joseph Livingston, journaliste financier pour le Philadelphia Inquirer. En 1946, il a lancé une enquête semestrielle auprès d'économistes sur leurs anticipations d'inflation. Après la mort de Livingston en 1969, l'enquête a été poursuivie par la Federal Reserve Bank et d'autres agences de recherche économique telles que le Survey Research Center de l'université du Michigan, l'American Statistical Association et le National Bureau of Economic Research.

Les recherches actuelles de la Réserve fédérale comparent ces attentes à l'inflation réelle qui s'est produite, et les résultats sont mitigés jusqu'à présent. Les prévisions des économistes sont toutefois devenues nettement plus précises au cours des dernières décennies. Les économistes étudient activement la manière dont les anticipations d'inflation et d'autres variables économiques se forment et évoluent.

Visitez ce site Web pour lire « The Federal Reserve Bank of Cleveland Economic Commentary : A New Approach to Gauging Inflation Expectations » de Joseph G. Haubrich pour plus d'informations sur la manière dont l'inflation attendue est prévue.

Le compromis néoclassique de la courbe de Phillips

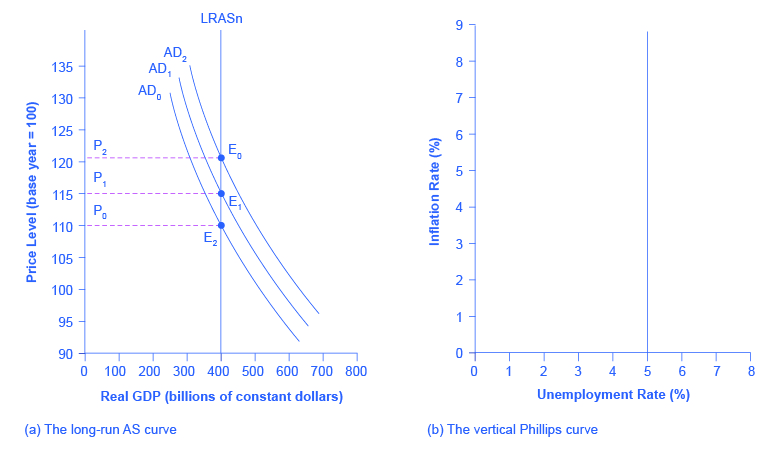

La perspective keynésienne a présenté la courbe de Phillips et expliqué comment elle est dérivée de la courbe d'offre agrégée. La courbe d'offre agrégée inclinée vers le haut à court terme implique une courbe de Phillips inclinée vers le bas ; il existe donc un compromis entre l'inflation et le chômage à court terme. En revanche, une courbe d'offre agrégée néoclassique à long terme impliquera une forme verticale pour la courbe de Phillips, indiquant l'absence de compromis à long terme entre inflation et chômage. La figure 1 (a) montre la courbe verticale AS, avec trois niveaux différents de demande agrégée, résultant en trois équilibres différents, à trois niveaux de prix différents. À chaque point de cette courbe verticale AS, le PIB potentiel et le taux de chômage restent les mêmes. Supposons que pour cette économie, le taux naturel de chômage soit de 5 %. Par conséquent, la relation de la courbe de Phillips à long terme, illustrée à la Figure 1 (b), est une ligne verticale, montant à partir d'un taux de chômage de 5 %, quel que soit le niveau d'inflation. Lisez la fonction Work It Out suivante pour plus d'informations sur la façon d'interpréter les taux d'inflation et de chômage.

D'une courbe AS à long terme à une courbe de Phillips à long terme

Figure 1 : (a) Avec une courbe LRAS verticale, les variations de la demande agrégée ne modifient pas le niveau de production mais entraînent des modifications du niveau des prix. La production étant inchangée entre les équilibres E 0, E 1 et E 2, tout le chômage dans cette économie sera dû au taux de chômage naturel. (b) Si le taux naturel de chômage est de 5 %, la courbe de Phillips sera verticale. En d'autres termes, indépendamment de l'évolution du niveau des prix, le taux de chômage reste à 5 %.

Suivi des taux d'inflation et de chômage

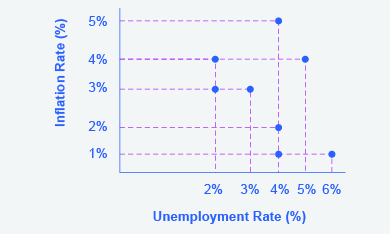

Supposons que vous ayez collecté des données pendant des années sur les taux d'inflation et de chômage et que vous les ayez enregistrées dans un tableau, tel que Tableau. Comment interprétez-vous ces informations ?

Année

Taux d'inflation

Taux de chômage

1970

2 %

4 %

1975

3 %

3 %

1980

2 %

4 %

1985

1 %

6 %

1990

1 %

4 %

1995

4 %

2 %

2000

5 %

4 %

Tableau 1

Étape 1. Tracez les points de données dans un graphique avec le taux d'inflation sur l'axe vertical et le taux de chômage sur l'axe horizontal. Votre graphique apparaîtra de la même manière que dans la Figure 2.

Taux d'inflation

Graphique 2

Étape 2. Quelles tendances observez-vous dans les données ? Vous devriez remarquer qu'il y a des années où le chômage baisse alors que l'inflation augmente, et d'autres années où le chômage augmente et l'inflation baisse.

Étape 3. Pouvez-vous déterminer le taux naturel de chômage à partir des données ou du graphique ? En analysant le graphique, il apparaît que le taux naturel de chômage se situe à 4 % ; il s'agit du taux auquel l'économie semble revenir après une évolution apparente de l'économie. Par exemple, en 1975, l'économie semblait connaître une augmentation de la demande globale ; le taux de chômage est tombé à 3 % mais l'inflation est passée de 2 % à 3 %. En 1980, l'économie était revenue à 4 % de chômage et le taux d'inflation était revenu à 2 %. En 1985, l'économie semble avoir connu une récession, le chômage étant passé à 6 % et l'inflation étant tombée à 1 %. Cela serait compatible avec une baisse de la demande globale. En 1990, l'économie est revenue à un taux de chômage de 4 %, mais à un taux d'inflation inférieur de 1 %. En 1995, l'économie a de nouveau rebondi et le chômage est tombé à 2 %, mais l'inflation est passée à 4 %, ce qui correspond à une forte augmentation de la demande globale. L'économie est revenue à 4 % de chômage, mais à un taux d'inflation plus élevé de 5 %. Puis, en 2000, le chômage et l'inflation ont augmenté à 5 % et 4 %, respectivement.

Étape 4. Voyez-vous la ou les courbes de Phillips dans les données ? Si nous suivons la tendance à la baisse des points de données, nous pourrions voir une courbe de Phillips à court terme qui montre le compromis inverse entre un chômage plus élevé et des taux d'inflation plus faibles. Si nous tracons la ligne verticale des points de données, nous pourrions voir une courbe de Phillips à long terme correspondant au taux de chômage naturel de 4 %.

Le taux de chômage sur la courbe de Phillips à long terme sera le taux de chômage naturel. Une légère hausse inflationniste du niveau des prix de 0 AD à 1 AD aura le même taux de chômage naturel qu'une hausse inflationniste plus importante du niveau des prix de 0 AD à 2 AD. L'équilibre macroéconomique le long de la courbe d'offre agrégée verticale peut se produire à différents niveaux de prix, et le taux naturel de chômage peut être compatible avec tous les différents taux d'inflation. Le grand économiste Milton Friedman (1912-2006) a résumé la vision néoclassique du compromis à long terme sur la courbe de Phillips dans un discours prononcé en 1967 : « Il y a toujours un compromis temporaire entre inflation et chômage ; il n'y a pas de compromis permanent ».

Dans une perspective keynésienne, l'objectif principal est de trouver le niveau de la demande agrégée juste par rapport à une courbe d'offre agrégée inclinée vers le haut. En d'autres termes, la DA devrait être ajustée de manière à ce que l'économie produise à son PIB potentiel, pas si bas qu'il en résulte un chômage cyclique et pas si haut qu'il en résulte une inflation. Dans une perspective néoclassique, l'offre globale déterminera la production au PIB potentiel, le chômage est déterminé par le taux naturel de chômage généré par les forces de l'offre et de la demande sur le marché du travail, et les variations de la demande agrégée sont le principal déterminant des variations du niveau des prix.

Visitez ce site Web pour en savoir plus sur les effets de l'intervention économique.

Combattre le chômage ou l'inflation ?

Comme expliqué dans Chômage, le chômage peut être divisé en deux catégories : le chômage cyclique et le taux de chômage naturel, qui est la somme du chômage frictionnel et du chômage structurel. Le chômage cyclique résulte des fluctuations du cycle économique et se produit lorsque l'économie produit un PIB inférieur au potentiel, ce qui incite moins les employeurs potentiels à embaucher. Lorsque l'économie produit au niveau du PIB potentiel, le chômage cyclique sera nul. En raison de la dynamique du marché du travail, dans laquelle les personnes entrent ou sortent toujours de la population active, le taux de chômage ne tombe jamais à 0 %, même lorsque la production de l'économie est égale ou légèrement supérieure au PIB potentiel. Le mieux que l'on puisse espérer est probablement que le nombre de postes vacants soit égal au nombre de demandeurs d'emploi. Nous savons qu'il faut du temps aux demandeurs d'emploi et aux employeurs pour se retrouver, et cette fois-ci est à l'origine d'un chômage frictionnel. La plupart des économistes ne considèrent pas le chômage frictionnel comme une « mauvaise » chose. Après tout, il y aura toujours des travailleurs au chômage alors qu'ils recherchent un emploi qui correspond mieux à leurs compétences. Il y aura toujours des employeurs qui auront un poste vacant, tout en recherchant un travailleur mieux adapté au poste. Idéalement, ces appariements se produisent rapidement, mais même lorsque l'économie est très forte, il y aura un certain chômage naturel, qui est mesuré par le taux de chômage naturel.

La conception néoclassique du chômage tend à détourner l'attention du problème du chômage cyclique, c'est-à-dire du chômage causé par la récession, tout en prêtant davantage attention à la question des taux de chômage qui prévalent même lorsque l'économie fonctionne avec un PIB potentiel. En d'autres termes, la vision néoclassique du chômage tend à se concentrer sur la manière dont les politiques publiques peuvent être ajustées pour réduire le taux naturel de chômage. Ces changements politiques pourraient impliquer de repenser les programmes de chômage et de protection sociale afin qu'ils soutiennent les personnes dans le besoin, mais aussi qu'ils encouragent davantage la recherche d'un emploi. Cela pourrait impliquer de redéfinir les règles commerciales afin de déterminer si elles découragent involontairement les entreprises d'embaucher de nouveaux employés. Cela pourrait impliquer la mise en place d'institutions pour améliorer le flux d'informations sur les emplois et la mobilité des travailleurs, afin de rapprocher plus rapidement les travailleurs et les employeurs. Pour les travailleurs qui constatent que leurs compétences ne sont plus recherchées en permanence (par exemple, les chômeurs structurels), une politique peut être conçue pour offrir des possibilités de reconversion afin que ces travailleurs puissent réintégrer le marché du travail et rechercher un emploi.

Les économistes néoclassiques n'auront pas tendance à considérer la demande agrégée comme un outil utile pour réduire le chômage ; après tout, si la production économique est déterminée par une courbe d'offre agrégée verticale, la demande agrégée n'a aucun effet à long terme sur le chômage. Les économistes néoclassiques pensent plutôt que la demande agrégée ne devrait être autorisée à augmenter que pour suivre les déplacements graduels de l'offre globale vers la droite, en maintenant le niveau des prix à peu près le même et les tensions inflationnistes faibles.

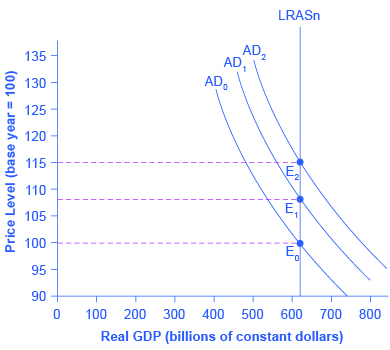

Si la demande agrégée augmente rapidement dans le modèle néoclassique, elle n'entraîne à long terme que des tensions inflationnistes. La figure 3 montre une courbe LRAS verticale et trois niveaux différents de demande agrégée, passant de AD 0 à AD 1 et AD 2. À mesure que l'équilibre macroéconomique passe de E 0 à E 1 à E 2, le niveau des prix augmente, mais le PIB réel ne bouge pas, pas plus que le taux de chômage, qui s'adapte à son taux naturel. À l'inverse, la réduction de l'inflation n'a aucun coût à long terme. Pensez à la Figure 3 à l'envers, alors que la courbe de demande agrégée passe de AD 2 à AD 1 à AD 0, et que l'équilibre passe de E 2 à E 1 à E 0. Au cours de ce processus, le niveau des prix baisse mais, à long terme, ni le PIB réel ni le taux de chômage naturel ne sont modifiés.

Comment la demande agrégée détermine le niveau des prix à long terme

Figure 3 : À mesure que la demande agrégée se déplace vers la droite, de 0 AD à AD 1 à AD 2, le PIB réel de cette économie et le niveau de chômage ne changent pas. Cependant, il existe une pression inflationniste en faveur d'une hausse du niveau des prix à mesure que l'équilibre passe de E 0 à E 1 à E 2.

Visitez ce site Web pour découvrir comment l'inflation et le chômage sont liés.

Combattre la récession ou favoriser la croissance à long terme

Les économistes néoclassiques pensent que l'économie rebondira après une récession ou finira par se contracter pendant une période d'expansion, car les prix et les taux de salaires sont flexibles et s'ajusteront à la hausse ou à la baisse pour redonner à l'économie son PIB potentiel. Ainsi, la question politique clé pour les néoclassiques est de savoir comment promouvoir la croissance du PIB potentiel. Nous savons que la croissance économique dépend en fin de compte du taux de croissance de la productivité à long terme. La productivité mesure l'efficacité des intrants pour produire des extrants. Nous savons que la productivité américaine a augmenté en moyenne d'environ 2 % par an. Cela signifie que la même quantité d'intrants produit 2 % de plus que l'année précédente. Nous savons également que la croissance de la productivité varie considérablement à court terme en raison de facteurs conjoncturels. Elle varie également quelque peu sur le long terme. De 1953 à 1972, la productivité du travail aux États-Unis (mesurée par la production horaire dans le secteur des entreprises) a augmenté de 3,2 % par an. De 1973 à 1992, la croissance de la productivité a diminué de façon significative pour atteindre 1,8 % par an. Ensuite, de 1993 à 2014, la croissance de la productivité a légèrement augmenté pour atteindre 2 % par an. Les économistes néoclassiques estiment que la croissance de la productivité à long terme repose sur les investissements d'une économie dans le capital humain, le capital physique et la technologie, opérant ensemble dans un environnement orienté vers le marché qui récompense l'innovation. La politique gouvernementale devrait se concentrer sur la promotion de ces facteurs.

Résumé des recommandations de politique macroéconomique néoclassiques

Résumons ce que les économistes néoclassiques recommandent en matière de politique macroéconomique. Les économistes néoclassiques ne croient pas à « peaufiner » l'économie. Ils estiment que la croissance économique est favorisée par un environnement économique stable caractérisé par un faible taux d'inflation. De même, les taux d'imposition devraient être faibles et immuables. Dans cet environnement, les agents économiques privés peuvent prendre les meilleures décisions d'investissement possibles, ce qui se traduira par un investissement optimal dans le capital physique et humain ainsi que dans la recherche et le développement afin de promouvoir les améliorations technologiques.

Résumé de l'économie néoclassique par rapport à l'économie keynésienne

Le tableau 1 résume les principales différences entre les deux écoles de pensée.

Résumé

Économie néoclassique

Économie keynésienne

Objectif : à long terme ou à court terme

Long terme

Court terme

Prix et salaires : laxistes ou flexibles ?

Flexible

Collant

Production économique : principalement déterminée par l'offre ou la demande agrégées ?

Approvisionnement global

Demande agrégée

Offre globale : verticale ou en pente ascendante ?

Vertical

En pente ascendante

Courbe de Phillips verticale ou inclinée vers le bas

Vertical

En pente descendante

La demande agrégée est-elle un outil utile pour contrôler l'inflation ?

Oui

Oui

Quel devrait être le principal domaine sur lequel les politiques devraient se concentrer pour réduire le chômage ?

Réformer les institutions du marché du travail afin de réduire le taux naturel de chômage

Augmenter la demande globale pour éliminer le chômage cyclique

La demande agrégée est-elle un outil utile pour mettre fin à la récession ?

Au mieux, uniquement à court terme, mais cela pourrait simplement augmenter l'inflation

Oui

Tableau 2 : Économie néoclassique et économie keynésienne

Concepts clés et résumé

Les économistes néoclassiques ont tendance à mettre relativement plus l'accent sur la croissance à long terme que sur la lutte contre la récession, car ils pensent que les récessions s'estomperont en quelques années et que la croissance à long terme déterminera en fin de compte le niveau de vie. Ils ont tendance à se concentrer davantage sur la réduction du taux naturel de chômage causé par les institutions économiques et les politiques gouvernementales que sur le chômage cyclique provoqué par la récession.

Les économistes néoclassiques ne voient pas non plus d'avantages sociaux à l'inflation. Avec une courbe AS keynésienne inclinée vers le haut, l'inflation peut survenir parce qu'une économie approche du plein emploi. Avec une courbe AS néoclassique verticale à long terme, l'inflation n'accompagne aucune hausse de la production. Si l'offre agrégée est verticale, la demande agrégée n'affecte pas la quantité de production. Au contraire, la demande globale ne peut qu'entraîner des variations inflationnistes du niveau des prix. Une courbe d'offre agrégée verticale, où la quantité de production est cohérente avec de nombreux niveaux de prix différents, implique également une courbe de Phillips verticale.

Références

Association américaine de statistique. « ASA Headlines ». www.amstat.org/.

Haubrich, Joseph G., George Pennacchi et Peter Ritchken. « Document de travail 11-07 : Les anticipations d'inflation, les taux réels et les primes de risque : preuves issues des swaps d'inflation ». Banque de réserve fédérale de Cleveland. Dernière modification en mars 2011. www.clevelandfed.org/research... 011/wp1107.pdf.

Université du Michigan : Institut de recherche sociale. « Centre de recherche par sondage ». http://www.src.isr.umich.edu/.

Lexique

inflation attendue

un taux d'inflation futur que les consommateurs et les entreprises prennent en compte dans leurs décisions actuelles