9.4 : Élaboration des états financiers et des projections des entreprises en démarrage

- Page ID

- 188129

À la fin de cette section, vous serez en mesure de :

- Comprenez les trois principaux états financiers : bilan, compte de résultat et état des flux de trésorerie

- Comprenez comment les projections financières sont établies et comment utiliser le taux d'exécution et le taux de combustion

- Découvrez comment créer une analyse du seuil de rentabilité

Vous avez appris comment un système comptable classe les transactions en termes d'actifs, de passifs et de capitaux propres, ce que ces transactions signifient en termes d'équation comptable et ce que ces informations révèlent sur la santé financière globale d'une entité. Nous allons maintenant examiner comment résumer ces transactions dans des états financiers qui peuvent être partagés avec les parties prenantes. En interne, ces déclarations sont utilisées pour prendre des décisions concernant la gestion de l'entreprise et ses opérations. Extérieurement, ils fournissent aux investisseurs existants et potentiels des données pour éclairer leur soutien financier à l'entreprise.

Les informations saisies dans le système comptable sont résumées dans les états financiers, qui sont les produits d'un système comptable. Nous examinerons trois principaux types d'états financiers :

- Le bilan

- Le compte de résultat

- L'état des flux de trésorerie

Chaque type de déclaration communique des informations spécifiques à son public. Les investisseurs du monde entier utilisent les états financiers au quotidien pour prendre des décisions d'investissement.

LIEN VERS L'APPRENTISSAGE

Si vous aimez les quiz, les mots croisés, les champs à compléter, les exercices de correspondance ou les brouillages de mots, suivez mon cours de comptabilité pour découvrir des moyens amusants de renforcer les informations comptables que vous apprenez. Ce site Web couvre une variété de sujets comptables, y compris les bases de la comptabilité financière et les états financiers.

Le bilan

Le premier état financier est le bilan. Le bilan résume l'équation comptable et organise les différents comptes individuels en groupes logiques. Comme vous l'avez déjà appris, les composantes de l'équation comptable sont les suivantes :

- actifs : éléments que l'entreprise possède ou dont elle bénéficiera ; par exemple, les liquidités, les stocks et les équipements

- passifs : dettes ou montants que l'entreprise devra rembourser à l'avenir ; par exemple, les soldes de cartes de crédit, les prêts à payer, etc.

- capitaux propres : part des actifs due aux propriétaires après le remboursement de la dette

L'équation comptable elle-même (actifs = passifs + capitaux propres) est énoncée dans le bilan. Il est présenté en deux parties. D'un côté, tous les actifs sont précisés et leurs montants totalisés. Ce total est comparé aux totaux des deuxième et troisième parties, qui indiquent les passifs et les capitaux propres. Tout comme l'équation comptable elle-même doit s'équilibrer, il en va de même pour le bilan.

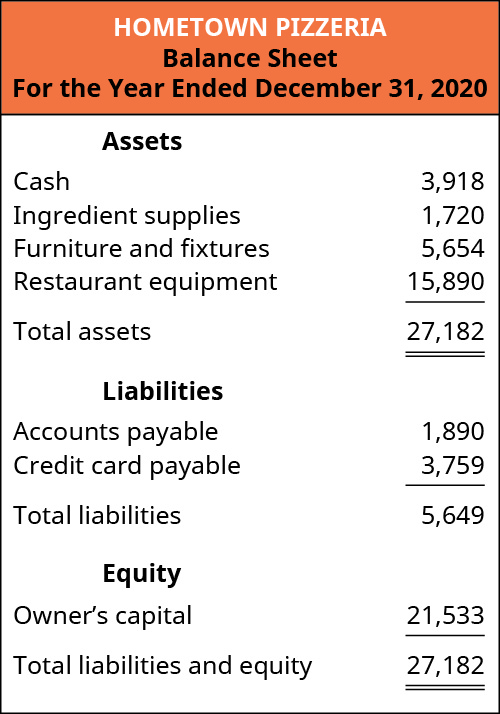

La figure 9.11 montre le bilan 2020 de Hometown Pizzeria. Il s'agit du même type d'états financiers que les investisseurs réels utilisent pour se renseigner sur une entreprise. Vous pouvez voir les principaux aspects de l'équation comptable dans chaque moitié du relevé, ainsi que de nombreux comptes individuels détaillés. Cet état financier donne au lecteur un bref résumé de ce que l'entreprise possède et de ce qu'elle doit. Un investisseur potentiel sera intéressé par les deux éléments. Le montant du passif est un indicateur du montant que l'entreprise doit rembourser avant que les investisseurs ne voient un retour sur leur investissement.

Contrairement à l'équation comptable présentée dans Accounting Basics for Entrepreneurs, la plupart des bilans affichent les données verticalement plutôt qu'horizontalement. Mais le format vertical présente toujours les deux faces de l'équation, sauf que les passifs et les capitaux propres figurent dans la moitié inférieure du relevé. Notez que les deux parties doivent toujours être égales, ou équilibrées, d'où le nom de « bilan ».

Un examen du bilan de Hometown Pizzeria nous permet de voir quel type d'actifs possède l'entreprise. Nous voyons de l'argent, des ingrédients et de l'équipement de restaurant, tout ce qui serait nécessaire pour faire des pizzas et les vendre. Nous constatons également certains passifs. Les comptes fournisseurs sont un compte qui couvre de nombreux fournisseurs auprès desquels l'entreprise achète à crédit, ce qui signifie que les vendeurs laissent la pizzeria les payer après la livraison de leurs marchandises. Ces vendeurs peuvent être des entreprises qui vendent de la farine, des produits ou des boîtes à pizza. Le « paiement par carte de crédit » est le solde dû sur la carte de crédit, qui aurait également pu être utilisé pour faire le plein de fournitures ou payer d'autres factures.

L'une des premières choses que fera un investisseur est de comparer le total des actifs d'une entreprise avec le total du passif. Dans ce cas, la pizzeria déclare un actif total de 27 182$ et un passif total de 5 649$. Cela signifie que la pizzeria possède plus qu'elle ne doit, ce qui est bon signe. Elle possède en fait plusieurs fois plus d'actifs que de passifs. Bien qu'elle ne dispose pas de suffisamment de liquidités pour rembourser toutes ses dettes à l'heure actuelle, d'autres actifs ont de la valeur et pourraient être vendus pour générer des liquidités.

Pour résumer, le bilan résume l'équation comptable. Il indique au propriétaire de l'entreprise ce que possède l'entreprise et comment elle a été payée. Les investisseurs veulent également savoir où l'entreprise a dépensé son argent et d'où vient cet argent. Si une entreprise est endettée, tout investissement peut être immédiatement dépensé pour tenter de rattraper ses créanciers, sans véritable impact sur l'aide aux opérations. En fin de compte, les investisseurs souhaitent lire ces états financiers pour savoir comment leur argent sera utilisé.

Le compte de résultat

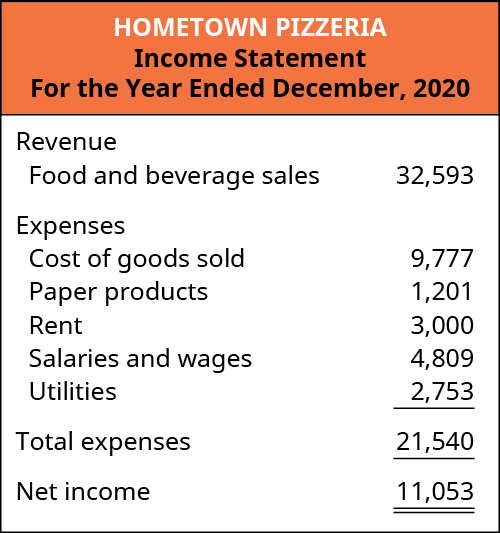

Le deuxième état financier de base est le compte de résultat, qui fournit les résultats des activités d'une entreprise. Au niveau le plus élémentaire, le compte de résultat, également appelé compte de profits et pertes, décrit le montant d'argent que l'entreprise a gagné dans le cadre de l'exploitation de l'entreprise et les coûts qu'elle a encourus pour générer ces revenus. Un investisseur veut savoir combien d'argent l'entreprise a rapporté de ses clients et combien elle a dû dépenser pour attirer ces clients. Les recettes moins les dépenses se traduisent par un bénéfice net, ou un bénéfice s'il reste des fonds.

Après avoir identifié le total des recettes et des dépenses, une entreprise peut calculer sa marge bénéficiaire. La marge bénéficiaire est le bénéfice divisé par le chiffre d'affaires total, décrit en pourcentage. Par exemple, si nous ouvrions une pizzeria et que nous réalisions des ventes de 100 000$ au cours de la première année et que nous engagions 90 000$ en dépenses, cela se traduirait par un bénéfice net de 10 000$. Si nous divisons ce bénéfice net par nos 100 000 dollars de ventes, la marge bénéficiaire est de 10 %. Ainsi, pour chaque dollar de ventes généré, dix cents sont restés à titre de profit. Nous pourrions économiser ce bénéfice pour de futures rénovations, un agrandissement ou un paiement aux propriétaires sous forme de distribution.

Une pizzeria, ou toute entreprise qui vend un produit physique, a des coûts spécifiques au produit vendu. Par exemple, la pizza nécessite de la farine et de la levure pour préparer la pâte, la sauce tomate, le fromage et d'autres garnitures. Nous appelons ces dépenses le coût des marchandises vendues. Ces coûts sont le principal facteur qui détermine si l'entreprise peut être rentable. Si le prix de vente d'une pizza est de 12$ et que notre coût des ingrédients est de 12$, la transaction est réduite à zéro. L'entreprise ne gagnerait pas d'argent sur une vente et se contente de récupérer l'argent payé pour les ingrédients. Ce modèle commercial n'est pas réalisable car de nombreux coûts s'ajoutent aux ingrédients, tels que le loyer de l'immeuble, les salaires des employés et d'autres éléments.

Le prix de vente d'un article moins ses coûts directs, ou le coût des biens vendus, est le bénéfice brut. Dans une activité de produits, il s'agit de la figure opérationnelle la plus importante. Une entreprise a besoin de savoir combien d'argent elle gagne sur chaque vente, car ce bénéfice brut couvre toutes les autres dépenses. Si la pizzeria vend une pizza pour 12$, le coût de ses ingrédients peut être de 4$, donc le bénéfice brut de la vente d'une pizza est de 8$. Chaque fois que l'entreprise vend une autre pizza, le bénéfice brut augmente. Si l'entreprise vend 1 000 pizzas par mois, ses ventes s'élèveraient à 12 000 dollars, le coût des produits vendus serait de 4 000 dollars et il resterait 8 000 dollars à profit (Figure 9.12).

Résultats des opérations

Comme vous l'avez appris plus tôt dans ce chapitre, une entreprise peut créer des actifs grâce à un financement par emprunt ou par capitaux propres. Après l'investissement initial, ces actifs peuvent être utilisés pour exploiter l'entreprise. Par exemple, lorsque Hometown Pizzeria ouvre ses portes, après la construction initiale de la cuisine et de la salle à manger, l'entreprise peut préparer et servir de la nourriture aux clients en échange d'argent. Ce processus crée de nouveaux actifs sous la forme de liquidités collectées auprès des clients et constitue un troisième moyen de générer des actifs dans une entreprise, à partir des opérations, que nous appelons revenus. Dans une situation idéale, l'entreprise n'aurait besoin que de peu d'investissements extérieurs une fois les opérations lancées.

Le montant qu'une entreprise gagne en vendant un produit ou en fournissant un service est appelé recettes ou ventes. Les dépenses engagées dans le cours normal des activités sont appelées dépenses. Pour la pizzeria récemment ouverte, les paiements des clients pour leurs repas constituent les recettes de l'entreprise, tandis que le coût des ingrédients alimentaires, des boissons, de la vaisselle et des articles en papier, tels que les serviettes, constitue les dépenses d'exploitation. Le solde des recettes de l'entreprise moins les dépenses d'exploitation est le bénéfice de l'entreprise, ou le bénéfice net.

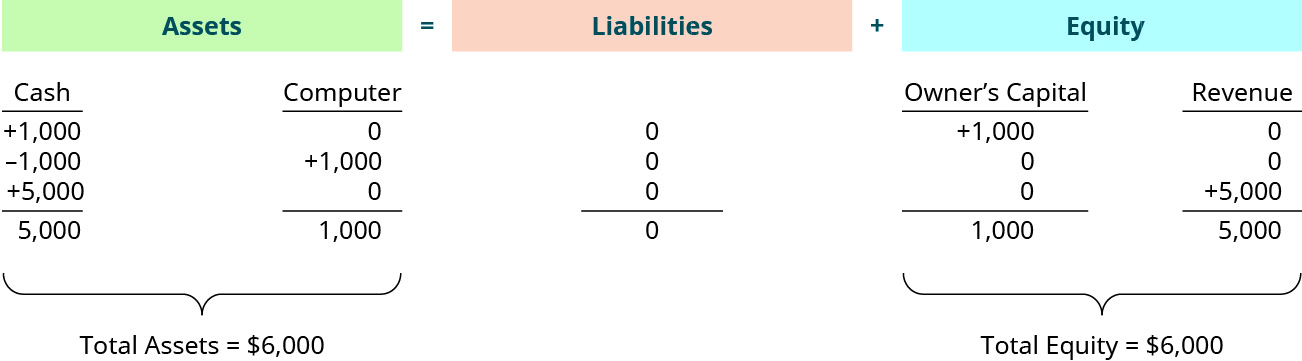

Avant de passer à la visualisation du résultat opérationnel, arrêtons-nous ici pour passer en revue certaines des distinctions fondamentales entre ces termes clés. Lorsqu'une entreprise acquiert de nouveaux actifs, ces actifs doivent provenir de quelque part, généralement de l'une des trois sources suivantes. Nous verrons ces options sur le côté droit de l'équation, lorsque nous nous déplaçons de gauche à droite. Tout d'abord, si nous acquérons un nouvel actif, mais que nous ne l'avons pas payé, nous créons un passif, une dette que l'entreprise doit. Ce fut le cas lorsque Shanti a payé son ordinateur par carte de crédit. À l'avenir, elle devra payer la société émettrice de la carte de crédit, mais il s'agit d'un processus différent d'une dépense, comme nous le verrons plus tard. Pour l'instant, nous gagnons quelque chose de nouveau et devons rembourser quelqu'un plus tard.

Les investissements des propriétaires constituent la deuxième source de nouveaux actifs. C'est le premier exemple que nous avons vu lorsque Shanti a déposé de l'argent sur le compte bancaire de l'entreprise à partir de ses économies personnelles. En termes d'activité, les actifs ont augmenté parce qu'elle avait maintenant plus de liquidités qu'auparavant, et sur le côté droit de l'équation comptable, nous enregistrons la source de ces actifs, Shanti elle-même. Les investissements du propriétaire constituent donc une autre source de nouveaux actifs.

La troisième façon pour l'entreprise d'acquérir de nouveaux actifs provient des opérations. Lorsque Shanti utilise les actifs de son entreprise (un ordinateur) pour travailler pour un client (création d'un site Web), cela se traduit par une vente ou un chiffre d'affaires. Les actifs de l'entreprise augmentent parce que le client paie pour le travail ; ainsi, la trésorerie de Shanti augmente. Encore une fois, sur le côté droit de l'équation, nous enregistrons la source de cet actif : les recettes. Le chiffre d'affaires est une augmentation des actifs provenant des clients qui paient pour des biens et des services.

À titre d'exemple, poursuivons l'activité de conception de sites Web de Shanti. Elle a acheté un ordinateur avec ses économies personnelles et a été embauchée pour créer un site Web pour une entreprise locale. Ce client accepte de payer 5 000$ pour le site Web, dû à la fin du site. Une fois le travail sur le site Web terminé, Shanti enregistre la réception de 5 000 dollars en espèces à titre d'augmentation du compte de trésorerie. Sur le côté droit de l'équation, cela est ajouté dans un compte sous la rubrique Capitaux propres pour les revenus (Figure 9.13).

Le total des actifs de l'entreprise est passé à 6 000$ en plus des 5 000$ gagnés et perçus auprès de ce client. Sur le côté droit de l'équation, les capitaux propres ont augmenté dans une nouvelle colonne représentant les recettes et les dépenses, où les revenus sont des montants positifs et les dépenses des montants négatifs.

L'équation comptable décrit la façon dont les transactions sont classées dans le contexte de l'équilibre entre ce que possède une entreprise (actifs) et la façon dont elle a payé ces actifs (passifs et capitaux propres). Dans la section suivante de ce chapitre, nous verrons comment ces informations sont résumées dans les états financiers et comment les entrepreneurs et les investisseurs potentiels utilisent ces informations.

LIEN VERS L'APPRENTISSAGE

La comptabilité est le système de communication qui permet aux individus de prendre des décisions à la fois à l'intérieur et à l'extérieur de l'entreprise. Pour un aperçu de la comptabilité, veuillez regarder la vidéo sur le site Web d'Investopedia.

L'état des flux de trésorerie

Le troisième état financier de base dont nous parlerons est l'état des flux de trésorerie, qui explique les sources et les utilisations de la trésorerie d'une entreprise.

Vous vous demandez peut-être en quoi l'état des flux de trésorerie diffère d'un compte de résultat. La réponse courte est que le compte de résultat rend compte des événements au fur et à mesure qu'ils se produisent, pas nécessairement lorsque l'entreprise est payée. Il enregistre certains éléments, tels que les ventes, lorsque le travail est terminé. Revenons à Shanti, le concepteur du site Web. Dès qu'elle aura terminé le site Web du client, le système comptable enregistrera les recettes, le montant dû par ce client ; ce deuxième élément est appelé comptes clients. Si la cliente de Shanti a des difficultés financières ou fait faillite, elle ne sera peut-être jamais payée pour ce travail, mais le compte de résultat indiquera les ventes, et donc peut-être un bénéfice. Si le client cesse ses activités, le compte bancaire de l'entreprise ne contiendra aucune preuve de profit.

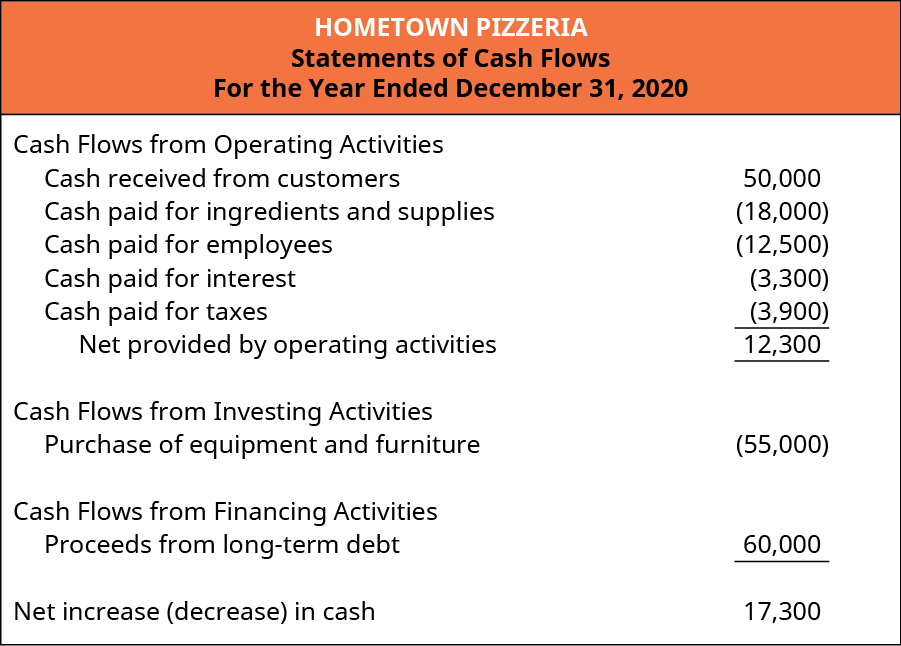

C'est pour cette raison que l'état des flux de trésorerie a été élaboré. Il tient compte de ces différences et ne montre que les activités qui se traduisent par des encaissements ou des paiements en espèces. Pour mieux comprendre l'objectif et l'utilisation de l'état des flux de trésorerie, examinons d'abord à nouveau cet état dans le contexte d'une pizzeria (Figure 9.14).

Figure 9.14 Voici l'état des flux de trésorerie de Hometown Pizzeria. (CC BY 4.0 ; Université Rice et OpenStax)

Comme le montre l'état des flux de trésorerie de Hometown Pizzeria, bien que les activités de base génèrent un flux de trésorerie positif, un achat important a été nécessaire. Cela est courant lors de la création d'une entreprise. Tous les établissements ne seront pas équipés d'une cuisine commerciale et d'une salle à manger. L'entreprise devra peut-être acheter des articles tels qu'un four à pizza, des chaises et des tables de salle à manger. Il convient de noter que même si le compte de résultat donne une idée approximative des flux de trésorerie liés à l'exploitation, il ne montrerait pas l'importante sortie de trésorerie résultant de l'achat initial d'équipements. Cet achat aurait été traité comme un actif dans le contexte de l'équation comptable et aurait été enregistré au bilan. Donc, à partir de cette seule différence, nous pouvons comprendre pourquoi certaines personnes affirment que l'état des flux de trésorerie est le plus important des états financiers. Il comble l'écart entre le compte de résultat et le bilan.

Comme vous pouvez le voir sur la figure, l'état des flux de trésorerie est divisé en trois sections. Le premier concerne les activités opérationnelles, les activités quotidiennes de l'entreprise, y compris l'achat de fournitures, le paiement du loyer et la réception d'espèces de la part des clients. Cette section indique au lecteur dans quelle mesure le modèle commercial de l'entreprise est efficace pour générer des flux de trésorerie.

Les activités d'investissement comprennent les achats importants d'équipements ou d'installations. Par exemple, lorsqu'Amazon développera son deuxième siège social, ces milliards de dollars dépensés seront enregistrés en tant qu'activités d'investissement. En outre, si l'entreprise dispose d'un excédent de liquidités, elle peut acheter des titres tels que des actions et des obligations, qui offrent un retour sur investissement supérieur à celui d'un compte d'épargne bancaire traditionnel. Cette section indique au lecteur où l'entreprise dépense de l'argent en termes d'acquisitions importantes.

La troisième section de l'état des flux de trésorerie concerne les activités de financement. Cette section indique au lecteur d'où proviennent les nouvelles injections d'argent. Les propriétaires de Hometown Pizzeria doivent trouver un moyen de payer le matériel et les meubles de cuisine. S'ils ont un tel montant dans leurs économies personnelles, ils peuvent simplement le verser eux-mêmes à l'entreprise. S'ils n'ont pas encore d'argent, ils devront rechercher d'autres sources, telles que des prêts ou les types d'investisseurs abordés dans Aperçu des stratégies de financement et de comptabilité entrepreneuriales. En général, toute activité de financement est également comptabilisée dans le bilan. Cette section de la déclaration explique les sources utilisées par les propriétaires pour générer des fonds extérieurs destinés à l'entreprise. Il indique également toujours les besoins futurs. Par exemple, si une banque a prêté l'argent à la pizzeria, nous savons qu'il devra être remboursé à l'avenir. L'entreprise devra donc s'assurer qu'elle met de l'argent de côté pour effectuer des remboursements mensuels. Si les nouveaux investisseurs apportent de l'argent, quel type de retour sur investissement recherchent-ils ? S'ils décident de rechercher des distributions régulières de bénéfices, ils devront en tenir compte.

LIEN VERS L'APPRENTISSAGE

Il est conseillé de vous familiariser avec le type d'informations que les entreprises publient chaque année. Consultez le rapport annuel 2017 de Best Buy pour en savoir plus sur Best Buy. Prenez note du bilan de l'entreprise à la page 53 du rapport et du compte de résultat à la page 54. Ces rapports contiennent beaucoup plus d'informations que les états financiers que vous avez vus, mais en les lisant, vous remarquerez certains éléments familiers.

Des projections

Les projections figurent parmi les outils les plus puissants que les propriétaires d'entreprise peuvent utiliser. Une projection est une prévision des activités futures de l'entreprise. C'est un paysage pour l'entreprise : à quoi ressembleront les prochains mois ? Qu'en est-il de l'année prochaine ? Une projection indiquerait le niveau des paiements qui devraient arriver et le calendrier des coûts encourus. Cela permet au propriétaire de l'entreprise de comprendre quel financement potentiel doit être garanti.

Deux concepts clés liés aux projections sont la vitesse d'exécution et la vitesse de combustion. Le taux d'exécution permet d'extrapoler vers l'avenir. Par exemple, si la pizzeria génère des ventes de 10 000 dollars par mois, cela se traduit par un taux d'exploitation annuel de 120 000 dollars par an. En multipliant le montant mensuel par douze, on obtient le montant annuel ; si nous voulions des projections trimestrielles, nous multiplierions le montant mensuel par trois. Cela est utile pour expliquer aux investisseurs à quoi ressemblera l'entreprise maintenant qu'elle a réussi à générer des ventes.

Le taux de combustion est le taux auquel les sorties de trésorerie dépassent les entrées de trésorerie, ou essentiellement le montant d'argent que l'entreprise dépense globalement chaque mois. Avant de générer des revenus, ou d'en générer suffisamment pour atteindre le seuil de rentabilité, les entreprises en démarrage subiront des pertes. Comprendre le rythme auquel les dépenses dépassent les recettes aide les propriétaires d'entreprise à planifier en conséquence. Par exemple, s'il faut six mois pour rénover la pizzeria et que le loyer mensuel est de 2 000$, alors le taux de combustion est de 2 000$ par mois et prévoit que l'entreprise aura besoin d'un financement supplémentaire de 12 000$ (2 000$ × six mois) en plus du coût des rénovations. Le loyer de l'établissement doit être payé, même si la pizzeria n'est pas encore ouverte.

Au cours de la phase de démarrage d'une entreprise, les projections peuvent également être utilisées pour montrer aux investisseurs potentiels la rapidité avec laquelle l'entreprise gagnera de l'argent et, espérons-le, les inciter à investir dans l'entreprise. Tout comme sur Shark Tank, les projections sont utilisées pendant le « pitch ». Les investisseurs et les prêteurs veulent savoir exactement comment ils peuvent s'attendre à ce que l'entreprise fonctionne et à quelle vitesse l'entreprise génère des résultats financiers positifs.

Analyse du seuil de rentabilité

Un autre élément essentiel de la planification pour les nouveaux propriétaires d'entreprise est de comprendre le seuil de rentabilité, c'est-à-dire le niveau des opérations qui génère exactement des revenus suffisants pour couvrir les coûts. Il ne génère ni profit ni perte. Pour calculer le seuil de rentabilité, vous devez d'abord comprendre le comportement des différents types de coûts : variables et fixes.

Les coûts variables fluctuent en fonction du niveau des recettes. Pour en revenir à Hometown Pizzeria, nous constatons que le coût des ingrédients serait un coût variable. Dans une section précédente, nous les avons également appelés le coût des marchandises vendues. Les coûts variables sont basés sur le nombre de pizzas vendues, l'objectif étant d'acheter juste assez d'ingrédients pour que l'entreprise ne soit pas en rupture de stock ou ne se gâte pas. Dans cet exemple, le coût de fabrication d'une pizza est de 4$, de sorte que les coûts variables totaux pour un mois donné sont égaux à 4$ le nombre de pizzas préparées. Cela diffère d'un coût fixe tel que le loyer, qui reste le même tous les mois, que la pizzeria vend des pizzas ou non.

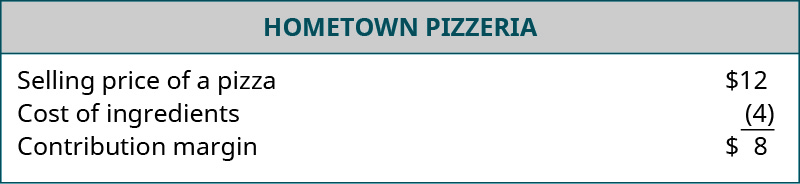

La première étape pour comprendre le seuil de rentabilité consiste à calculer la marge de contribution de chaque article vendu. La marge de contribution est le bénéfice brut d'un seul article vendu. Par conséquent, le prix de vente moins les coûts variables constitue la marge de contribution. Le prix de vente d'une pizza de Hometown Pizzeria est de 12$. Le coût variable est de 4$, ce qui se traduit par une marge de contribution de 8$ par pizza. Ces 8$ serviront à payer d'autres dépenses ; lorsque celles-ci seront couvertes, le reste sera ajouté au bénéfice. Une fois que nous avons compris dans quelle mesure chaque article vendu contribue à d'autres dépenses, nous comprenons comment ces autres coûts se comportent (Figure 9.15).

Figure 9.15 Voici la marge de contribution de Hometown Pizzeria. (CC BY 4.0 ; Université Rice et OpenStax)

L'autre grande catégorie de coûts est celle des coûts fixes. Les coûts fixes sont un montant fixe qui ne change pas, quel que soit le montant des ventes. Auparavant, nous faisions référence au loyer en tant que tel, mais la plupart des autres coûts de l'entreprise fonctionnent également de cette manière. Bien que certains coûts varient d'un mois à l'autre, les coûts ne sont décrits comme variables que s'ils augmentent si l'entreprise vend ne serait-ce qu'un article de plus. Les coûts tels que les assurances, les salaires et les fournitures de bureau sont généralement considérés comme des coûts fixes.

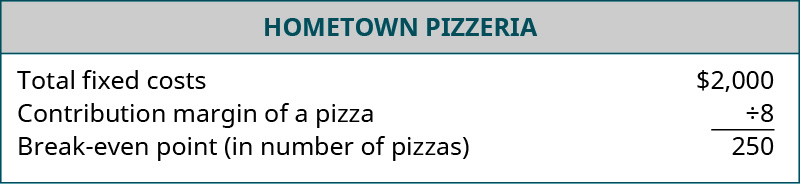

Une fois les coûts variables et fixes déterminés, ces informations peuvent être utilisées pour produire une analyse du seuil de rentabilité. Pour calculer le seuil de rentabilité, il suffit de diviser le total des coûts fixes par la marge de contribution. À titre d'exemple, supposons que Hometown Pizzeria vend toujours des pizzas avec une marge de contribution de 8$ chacune. Supposons également que le seul coût fixe soit le loyer de 2 000$ par mois. Si nous voulions savoir combien de pizzas le propriétaire doit vendre chaque mois pour payer le loyer, nous divisons 2 000$ par 8$. Cela se traduit par un seuil de rentabilité de 250 pizzas. Nous savons maintenant que si la pizzeria vend 250 pizzas par mois, son loyer est entièrement payé. Toute pizza supplémentaire vendue augmente les bénéfices de l'entreprise. Si l'entreprise vend moins de 250 pizzas, elle ne générera pas de revenus suffisants pour couvrir le loyer et subira une perte. Chaque fois qu'une entreprise subit une perte, les propriétaires devront apporter une plus grande partie de leur épargne personnelle ou s'endetter (Figure 9.16).

Figure 9.16 Il s'agit du seuil de rentabilité de Hometown Pizzeria. (CC BY 4.0 ; Université Rice et OpenStax)

Comprendre le seuil de rentabilité d'une entreprise fournit de nombreuses informations. Au niveau le plus élémentaire, il indique combien d'unités d'un produit doivent être vendues pour couvrir les dépenses de l'entreprise et ne pas subir de pertes. Cela peut également aider les propriétaires d'entreprise à comprendre quand les coûts sont trop élevés et à décider combien d'unités doivent être vendues pour atteindre le seuil de rentabilité. Le fait de prendre conscience de cela dès le départ peut aider les entrepreneurs à éviter de démarrer une entreprise qui n'entraînera que des pertes.

TRAVAILLEZ-LE

Calcul de l'analyse du seuil de rentabilité

Pensez à l'outil d'analyse du seuil de rentabilité. En utilisant la même marge de contribution fournie (8 $/pizza), calculez le seuil de rentabilité si nous choisissons une ville plus chère. Combien de pizzas aurions-nous besoin pour voir si nos coûts fixes étaient de 5 000$ par mois ? Et s'ils étaient de 10 000 dollars par mois ?