4.1 : Distinguer le coût des commandes de travail et le coût des processus

- Page ID

- 186864

Pet Smart, H&R Block, Chili's et Marshalls sont des chaînes populaires que l'on trouve souvent dans le même centre commercial, même si ce sont des entreprises très différentes. Bien qu'elle possède un magasin de détail, la Pet Smart Corporation fabrique également de grandes quantités de ses propres produits, tandis que H&R Block prépare les impôts pour les clients individuels. Chili's prépare les repas et son personnel de service fournit un service, tandis que Marshalls vend une variété de produits au détail.

La gestion de chaque entreprise repose sur la connaissance de chaque coût lors de la prise de décisions, telles que la fixation du prix de vente, la planification des calendriers de production et de dotation en personnel, et la commande de matériel. Bien que ces entreprises partagent un emplacement commun, ce qui suggère des coûts de location similaires, tous les autres coûts varient considérablement. En raison de ces différences de coûts, chaque entreprise doit disposer d'un système de collecte de ses données sur les coûts. Par exemple, Pet Smart fabrique des balles couineuses Great Choice en grandes quantités et collecte des données sur les coûts par le biais d'un système de calcul des coûts des processus. Un système de calcul des coûts de processus est souvent utilisé pour suivre et déterminer les coûts de production lorsque des produits ou services similaires sont fournis. Le concept et la mécanique d'un système de calcul des coûts sont abordés dans Process Costing.

Comme une déclaration de revenus typique peut varier considérablement d'un contribuable à l'autre, H&R Block fournit un service personnalisé pour chaque client. Ses données sur les coûts sont collectées via un système de coûts des commandes, conçu pour permettre des produits ou des services personnalisés.

Marshalls ne fabrique pas de produit mais a tout de même besoin d'un système pour attribuer les frais généraux aux produits qu'elle vend. (Les frais généraux ont été abordés dans les modules de base de la comptabilité de gestion.) Bien que Chili's propose le même menu national, elle a besoin d'un système pour collecter les coûts de chaque élément du menu dans chaque restaurant.

Les entreprises peuvent choisir différents systèmes de comptabilisation des coûts, mais chaque système doit être capable de cumuler les coûts encourus et de les affecter au produit. Chaque système d'établissement des coûts nécessite également la capacité d'obtenir et d'analyser les données sur les coûts, et plus les informations nécessaires sont détaillées, plus le coût de la collecte des données est élevé. Le choix du système de cumul des coûts dépend de la variété et du type de produits ou de services vendus, ou du type de processus de fabrication utilisé. Le système utilisé doit être déterminé en évaluant le coût de la collecte des données et l'avantage de disposer de ces informations.

Les entreprises utilisent des systèmes de coûts différents pour déterminer le coût des produits personnalisés et pour déterminer le coût des produits fabriqués en série. Lorsque des produits sont commandés sur mesure, il est essentiel de connaître le coût des matériaux, de la main-d'œuvre et des frais généraux pour déterminer le prix de vente. À titre d'exemple simple, imaginez un tailleur qui modifie, répare et fabrique des vêtements personnalisés pour les clients. Si un client commande un costume sur mesure, le tissu spécifique, les détails des caractéristiques spéciales et le temps nécessaire à la couture sont tous des facteurs qui détermineront le coût total et, par conséquent, le prix de vente du vêtement. Chaque élément du coût de production des vêtements sera suivi au fur et à mesure qu'il se produit, améliorant ainsi la précision de la détermination du prix. Toutefois, dans la production de masse, où un lot aboutit à un deuxième lot, l'arrêt du processus pour identifier correctement les matériaux, la main-d'œuvre et les frais généraux utilisés pour chaque lot ne fournit pas suffisamment de données précieuses pour justifier la détermination du coût individuel de chaque produit. Par exemple, dans le cas d'un vêtement produit en série, tel que des jeans, une entreprise comme Levi's suivra les coûts d'un lot de jeans plutôt que d'une paire de jeans. Levi's a réalisé un chiffre d'affaires de plus d'un\(\$4.9\) milliard de dollars en 2017 grâce aux nombreux styles et marques de vêtements qu'elle produit et vend. Il serait difficile, et peu rentable, de suivre le coût de chaque vêtement individuel ; il est plutôt plus efficace de suivre les coûts à chaque étape du processus de fabrication des vêtements. Levi's peut ensuite cumuler les coûts des phases de production afin de déterminer le coût total de production d'un lot et de répartir ces coûts sur le nombre de paires de jeans fabriquées. Ce processus leur permet de déterminer le coût de chaque article.

Même les entreprises de vente au détail ont besoin de connaître le coût des produits achetés avant de fixer le prix de vente. Bien qu'il semble simple de considérer le prix de vente comme le prix d'achat majoré d'une majoration, la détermination des coûts de majoration doit être un processus précis afin de garantir que le prix de vente est supérieur au coût du produit. Pour saisir correctement les informations nécessaires à la prise de décisions, il existe différents systèmes d'établissement des coûts qui suivent les coûts afin de déterminer les prix de vente, de mesurer les bénéfices et l'efficacité de la fabrication.

Comme indiqué précédemment, les deux types traditionnels de systèmes d'établissement des coûts sont les coûts des commandes de travail et les coûts des processus. Chacun anticipe ou détermine les coûts unitaires des produits fabriqués et/ou des services fournis avant la fin de l'année. Les entreprises peuvent décider de n'utiliser qu'une seule méthode ou une combinaison de méthodes. Ce chapitre examine le coût des commandes de travail et montre en quoi il diffère du coût des processus. Le calcul des coûts des processus et les autres systèmes d'établissement des coûts (coûts basés sur les activités, coûts variables et coûts par absorption) sont abordés dans d'autres chapitres.

Dans ce chapitre, vous apprendrez également la terminologie utilisée pour suivre les coûts dans le système de coûts des bons de commande et comment séparer et agréger ces coûts afin de déterminer les coûts de production dans un environnement d'établissement des coûts des bons de commande. Vous apprendrez également comment enregistrer ces coûts salariaux et où ils apparaissent dans les états financiers.

Cotisation des commandes par rapport au coût des processus

Le calcul des coûts des commandes est un système comptable qui retrace les coûts individuels directement jusqu'à une tâche ou à un service final, plutôt que jusqu'au service de production. Il est utilisé lorsque les marchandises sont fabriquées sur commande ou lorsque les coûts individuels peuvent être facilement retracés par rapport à des tâches individuelles, en supposant que les informations supplémentaires apportent de la valeur. Dans ces circonstances, les coûts individuels peuvent être facilement retracés jusqu'aux emplois individuels.

Supposons, par exemple, qu'une propriétaire souhaite qu'une terrasse personnalisée soit ajoutée à sa maison. Supposons également que pour s'adapter à la topographie de son terrain et aux utilisations prévues de l'ajout, elle ait besoin d'une terrasse au design unique. Son entrepreneur concevra la terrasse, fixera le prix des composants nécessaires (dans ce cas, les matériaux directs, la main-d'œuvre directe et les frais généraux) et la construira.

Le coût final sera propre à ce projet. Si un autre propriétaire souhaitait que l'entrepreneur construise une terrasse, celui-ci suivrait le même processus de conception et de tarification, et vous vous attendriez à ce que la conception et les coûts ne soient pas les mêmes que ceux de la terrasse dans le premier exemple, étant donné que les terrasses seraient différentes les unes des autres.

La méthode d'établissement des coûts des commandes fonctionne également bien pour des entreprises telles que les sociétés de production de films, les fournisseurs de services d'impression, les agences de publicité, les entrepreneurs en bâtiment, les cabinets comptables, les entités de conseil et les prestataires de services de réparation. Par exemple, Star Wars : Les Derniers Jedi aurait coûté 200 millions de dollars à produire, alors que Logan n'a coûté que 97 millions de dollars. Les processus de production des deux films différaient considérablement, de sorte que les coûts cumulés pour chaque travail différaient également de manière significative. Les deux ont été fabriqués en 2017. 1

En revanche, le coût du processus est utilisé lorsque le processus de fabrication est continu, de sorte qu'il est difficile de déterminer la quantité de chaque matériau utilisée et le temps exact investi dans chaque unité de produit fini. Par conséquent, dans le calcul des coûts des processus, les coûts sont comptabilisés par le processus de production ou le service de production plutôt que par le produit ou la tâche. Cette méthode fonctionne bien pour les fabricants de produits tels que les balles de golf Titleist, les céréales Kellogg's, la crème glacée Turkey Hill, l'essence CITGO, Dow Chemicals ou les peintures Sherwin Williams. Cependant, le calcul des coûts de production ne se limite pas aux activités de fabrication de base : il peut également être utilisé pour la fabrication d'articles plus complexes, tels que de petits moteurs. Un système de calcul des coûts des processus attribue les coûts à chaque département au fur et à mesure que les coûts sont engagés, et les coûts de production d'une unité sont calculés sur la base des informations provenant du service de production. Les coûts unitaires sont déterminés après la détermination des coûts de production totaux.

L'automatisation croissante du processus de production, qui s'accompagne généralement d'une réduction de la main-d'œuvre directe, peut compliquer le choix entre le coût des commandes et le coût des processus. Le coût de l'augmentation des équipements (généralement reflétée sous la forme d'une dépense d'amortissement) est affecté aux frais généraux, tandis que la diminution des besoins en main-d'œuvre réduit généralement le coût direct de la main-d'œuvre. En raison de ces problèmes, certaines entreprises optent pour un système hybride, utilisant les coûts de processus pour tenir compte de la production en série d'une pièce et les coûts des bons de commande pour prendre en compte l'assemblage de certaines de ces pièces individuelles dans un produit personnalisé. \(\PageIndex{1}\)Le tableau résume l'utilisation de ces deux systèmes.

| Système de calcul des coûts des commandes | Système de coûts de processus | |

|---|---|---|

| Type de produit | Commande personnalisée | Production de masse |

| Exemples | Panneaux, bâtiments, déclarations de revenus | Tables pliantes, jouets, restaurants buffets |

| Cumul des coûts | Lot d'emplois | Cumulés par processus |

| Inventaire des travaux en cours | Fiches de coûts de travail individuelles | Travail séparé dans le service d'inventaire des processus |

| Tenue de registres | Fiches de coûts de travail individuelles | Rapport des coûts de production |

Pour illustrer comment une entreprise peut déterminer si elle doit utiliser le calcul des coûts des commandes ou le coût des processus, considérez les options de comptabilité analytique pour un restaurant local. Macs & Cheese fabrique des macaronis au fromage et des spécialités, et l'entreprise souhaite ériger une enseigne spéciale sur un panneau d'affichage déjà construit à l'extérieur d'un stade. Elle souhaite utiliser cet espace pour cibler les clients du stade ; par conséquent, l'entreprise souhaite une enseigne construite spécifiquement pour ce site. Dinosaur Vinyl est assuré en tant que fabricant d'enseignes et utiliserait le coût des bons de commande pour tenir compte des coûts de fabrication associés en raison de la nature unique de l'enseigne, y compris de l'œuvre d'art impliquée. Toutefois, si Macs & Cheese concevait un système d'établissement des coûts pour les produits alimentaires spécialisés qu'ils commercialisent, ils utiliseraient généralement une approche d'établissement des coûts de processus, car leur produit est fabriqué et commercialisé en lots homogènes et similaires.

LIEN VERS L'APPRENTISSAGE

Dynamic Systems fournit un logiciel de traçabilité par code-barres qui aide les entreprises à suivre les coûts associés à la production. L'entreprise explique la différence entre les systèmes de coûts des commandes et les systèmes de coûts de processus à ses clients qui leur demandent souvent si leur logiciel de calcul des coûts de commande est également le logiciel de calcul des coûts de processus.

Organisation du flux de marchandises tout au long de la production

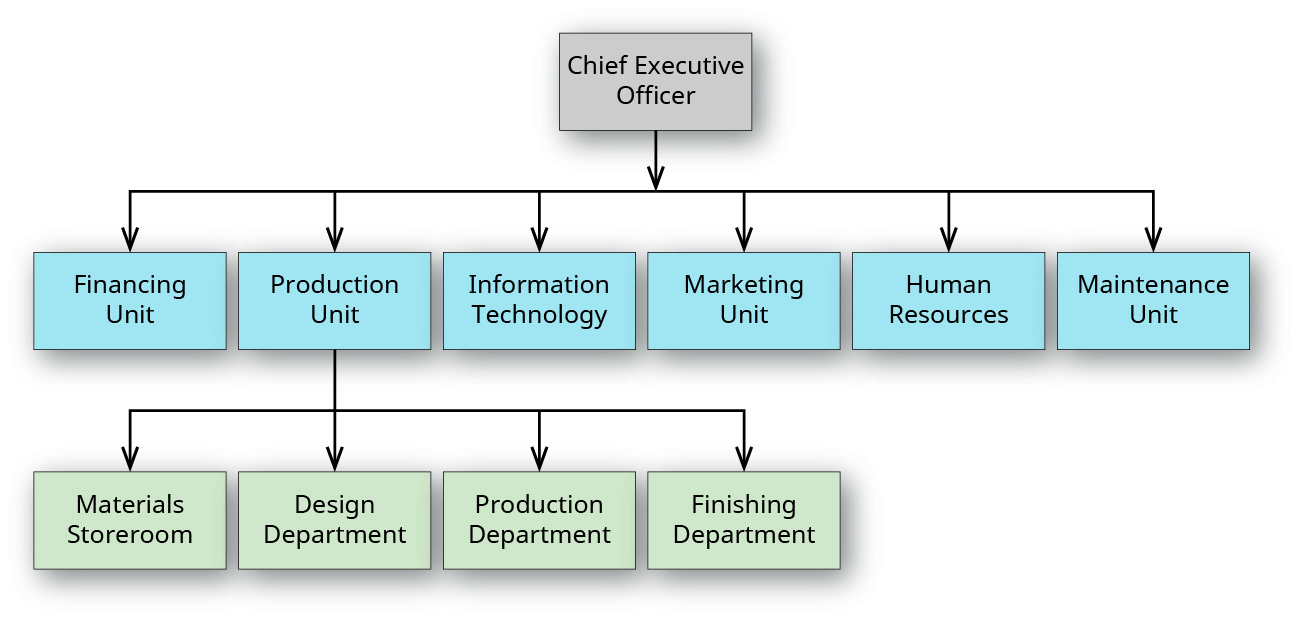

Quelle que soit la méthode d'établissement des coûts utilisée (coût des commandes, coût des processus ou autre méthode), les entreprises manufacturières ont généralement une structure organisationnelle similaire et ont un flux de marchandises similaire tout au long de la production. Le schéma de la figure\(\PageIndex{1}\) montre un organigramme partiel du fabricant d'enseignes Dinosaur Vinyl. Le PDG dispose de plusieurs unités relevant directement (financement, production, technologies de l'information, marketing, ressources humaines et maintenance), chacune ayant un directeur responsable de plusieurs départements.

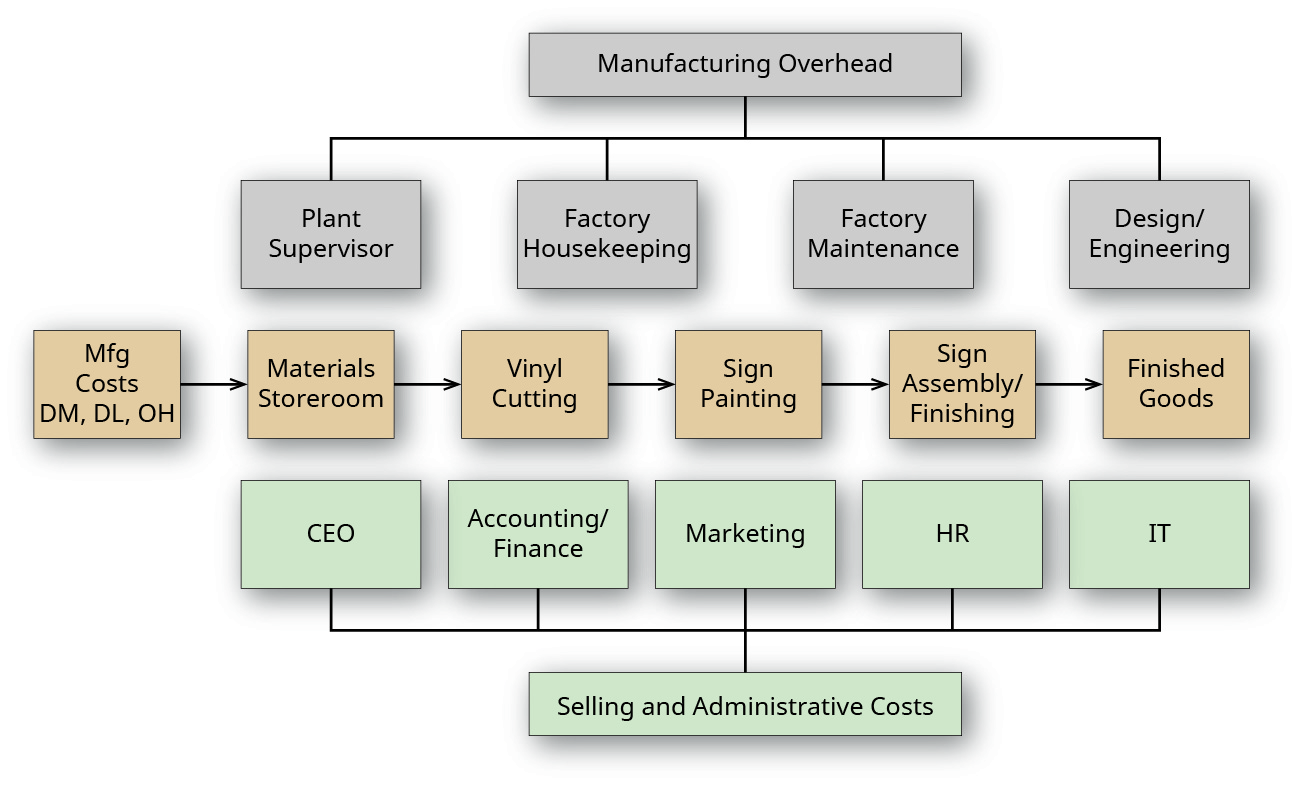

Le diagramme montre également les services qui relèvent du directeur de l'unité de production et donne une indication sur le flux de marchandises au cours de la production. Le flux de marchandises au cours de la production est plus évident dans la figure\(\PageIndex{2}\), qui décrit Dinosaur Vinyl comme une simple usine comportant trois étapes de production.

Les matières premières sont stockées dans l'entrepôt des matériaux et livrées au service de production approprié : découpe, peinture ou assemblage/finition. Le service de conception utilise une main-d'œuvre directe pour créer les spécifications de conception et, une fois terminées, il les envoie au service de production. Le service de production utilise les spécifications des matériaux et de la conception et ajoute de la main-d'œuvre supplémentaire pour créer l'enseigne. L'enseigne est transférée au service de finition pour les matériaux et la main-d'œuvre finaux, avant que l'enseigne ne soit installée ou livrée au client.

Coûts de fabrication

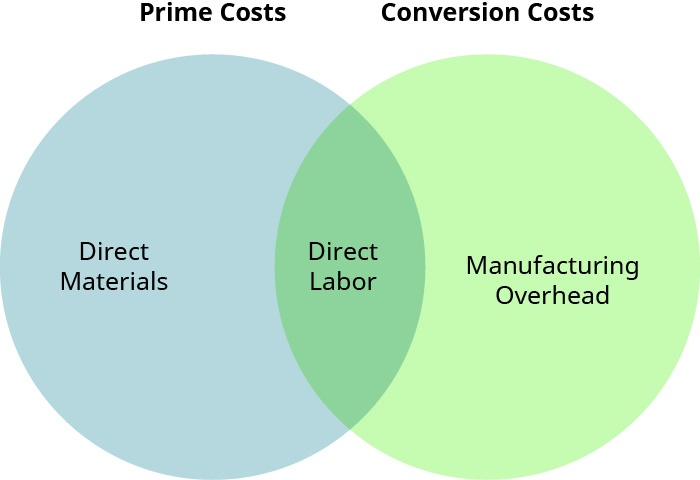

Dans un environnement de fabrication, les coûts de fabrication sont également appelés coûts du produit et incluent toutes les dépenses utilisées pour fabriquer le produit : matériaux directs, main-d'œuvre directe et frais généraux de fabrication. Pour examiner ces coûts, voir Éléments de base de la comptabilité de gestion. Le total de ces coûts devient le coût de fin de stock et devient ensuite le coût des marchandises vendues lorsque le produit est vendu. Les coûts des commandes et les coûts des processus utilisent des informations de coûts catégorisées pour prendre des décisions et évaluer l'efficacité du processus de suivi des coûts. En raison de la différence dans la façon dont chacun des deux systèmes d'établissement des coûts suit les coûts, une terminologie différente est utilisée. Il est donc important de séparer les coûts des produits des coûts de période, et il est parfois important de séparer les coûts des produits en coûts de base et en coûts de conversion. Les coûts de base sont des coûts qui incluent les coûts primaires (ou directs) du produit : matériaux directs et main-d'œuvre directe. Les coûts de conversion sont des coûts qui incluent les dépenses nécessaires pour convertir les matières directes en un produit fini : main-d'œuvre directe et frais généraux de fabrication. Leur relation est illustrée dans la figure\(\PageIndex{3}\).

Les systèmes de calcul des coûts des bons de commande attribuent les coûts directement au produit en attribuant des matériaux directs et de la main-d'œuvre directe à l'inventaire des travaux en cours (WIP). Comme vous l'avez appris dans Building Blocks of Managerial Accounting, les matériaux directs sont les composants qui peuvent être directement liés aux produits fabriqués, tandis que la main-d'œuvre directe est le coût de la main-d'œuvre qui peut être directement attribué aux produits fabriqués.

Les coûts des matériaux et de la main-d'œuvre qui ne peuvent pas être attribués directement au produit fabriqué sont inclus dans les frais généraux qui sont alloués dans le processus d'établissement des coûts de production. Les frais généraux sont appliqués à chaque produit en fonction d'une base d'activité, qui sera expliquée dans Calculer un taux de frais généraux prédéterminé et appliquer les frais généraux à la production.

L'affectation des matériaux directs et de la main-d'œuvre directe à chaque unité de production illustre l'accent mis par le système d'établissement des coûts des bons de commande sur les coûts principaux, contrairement au système de calcul des coûts des processus, qui attribue les coûts au département et se concentre sur les matériaux directs et les coûts de conversion, qui sont composés d'une combinaison de main d'œuvre directe et frais généraux. Les coûts de processus seront démontrés dans Process Costing.

Coûts de vente et d'administration

Les frais de vente et d'administration (S&A) sont des coûts de période, et ces coûts sont passés en charges au fur et à mesure qu'ils sont encourus, au lieu d'être inclus dans les coûts du produit, au fur et à mesure qu'ils passent par les comptes d'inventaire pertinents. Un coût de période est un coût lié à une période spécifique, telle qu'un mois, un trimestre ou une année, au lieu d'être associé à un ordre de travail spécifique. Par exemple, si une compagnie payait à une compagnie\(\$12,000\) d'assurance la couverture d'assurance responsabilité civile d'un an, les dépenses du premier mois seraient de 1 000$. Cette dépense ne serait pas liée à un ordre de travail en particulier, mais serait classée comme un coût de période et, dans ce cas, enregistrée mensuellement en tant que dépense administrative. Les frais de vente sont les dépenses liées à la promotion et à la vente des produits de l'entreprise, tandis que les coûts administratifs sont les dépenses liées aux opérations de l'entreprise. Les coûts de S&A sont considérés comme des coûts de période car ils incluent les coûts des services qui ne sont pas directement associés à la fabrication mais qui sont nécessaires au fonctionnement de l'entreprise. Parmi les exemples, citons les coûts de recherche et développement, les coûts de marketing, les commissions de vente, le loyer du bâtiment administratif, les dépenses salariales du PDG, ainsi que les dépenses de comptabilité, de paie et de service informatique.

Exemple\(\PageIndex{1}\): Maria’s Market

L'analyse par une épicerie d'une récente enquête auprès des clients révèle qu'un nombre croissant de clients souhaitent pouvoir commander des repas à emporter sur mesure. Maria y voit une opportunité de pénétrer un marché de niche pour les familles ou les personnes occupées qui souhaitent des repas faits maison avec une variété d'options et de combinaisons, mais qui ont peu de temps. Maria possède déjà une vaste section de charcuterie, de boulangerie et de plats préparés dans le magasin et considère cette opportunité comme une option viable pour augmenter ses ventes et sa clientèle. Pour les repas à emporter, les clients peuvent choisir parmi une gamme d'options et indiquer la quantité de chaque article ainsi que l'heure du ramassage. Le client s'arrête simplement à un endroit désigné chez Maria's et la nourriture est apportée à sa voiture, emballée et prête à être emportée à la maison pour être dégustée.

Quel type de système de calcul des coûts fonctionnera le mieux pour le Maria's Market ? Quelles informations sur les prix de vente, les informations sur les coûts et les autres options sont importantes pour cette décision ?

Solution

Un système de coûts des bons de commande fonctionnera bien pour ce magasin. Outre le prix et le coût spécifiques, il s'agit d'autres considérations importantes.

- Le prix de vente optimal doit être fixé pour encourager les clients à acheter les repas.

- Les matériaux, la main-d'œuvre et les frais généraux doivent être pris en compte pour chaque option de repas.

- Les coûts matériels directs peuvent inclure le coût de l'option des protéines, des céréales et des légumes, ainsi que le coût des contenants d'emballage.

- Le coût direct de la main-d'œuvre concerne les employés qui participent directement à la préparation des repas.

- Les frais généraux de fabrication comprennent le coût des gants utilisés pour préparer les repas, le coût des employés qui participent à la préparation des repas mais ne participent pas directement à la préparation des repas et le coût de fonctionnement du four.

- Le coût des différentes options de repas doit tous être inférieur au prix de vente.

- Les options de repas devraient changer pour tirer parti des produits de saison.

- Il peut être nécessaire de faire varier le prix de vente en fonction des combinaisons sélectionnées.

Enregistrer les coûts dans le calcul des coûts des commandes par rapport au coût

Le coût des commandes et le coût des processus permettent de suivre les coûts des matériaux, de la main-d'œuvre et des frais généraux en tant que composants de pratiquement tous les produits. Le processus de production ne change pas en raison de la méthode d'établissement des coûts : La méthode d'établissement des coûts est choisie en fonction du processus de production et vise à fournir la représentation la plus précise des coûts engagés dans le processus de production.

La tenue de registres comptables pour chaque système présente des avantages. Un système de calcul des coûts des commandes utilise une feuille de coûts pour suivre les tâches individuelles et les matériaux directs, la main-d'œuvre directe et les frais généraux associés à chaque tâche. L'objectif d'un système d'établissement des coûts des commandes est de suivre les coûts par tâche, étant donné que chaque tâche est unique et comporte donc des coûts différents par rapport aux autres tâches. La gestion de ces informations est généralement plus coûteuse que le coût des processus, et elle est souvent utilisée pour la production de tâches plus petites et plus personnalisées, car l'avantage de connaître le coût de chaque produit l'emporte sur les coûts supplémentaires liés à la gestion d'un système de calcul des coûts des commandes de travail.

En revanche, un système de calcul des coûts des processus n'a pas besoin de maintenir le coût des tâches individuelles parce que les tâches utilisent un système de production continu et que les articles ne sont généralement pas uniques de manière significative mais sont fondamentalement équivalents. La comptabilité met l'accent sur la tenue de registres pour les différents départements, ce qui est utile pour les grands lots ou les séries. Le calcul des coûts de production est le système optimal à utiliser lorsque le processus de production est continu et lorsqu'il est difficile de retracer un coût d'entrée particulier par rapport à un produit individuel. Les systèmes d'établissement des coûts des processus attribuent les coûts à chaque département au fur et à mesure que les Les coûts de production d'une unité sont calculés sur la base des informations du service de production. Par conséquent, l'objectif des systèmes d'évaluation des coûts des processus est de mesurer et d'attribuer les coûts de conversion au service approprié afin de déterminer au mieux le coût des unités individuelles.

Quelle que soit la méthode d'établissement des coûts, la théorie comptable explique pourquoi il est important de comprendre à quel moment les coûts deviennent des dépenses. L'une des principales raisons de la séparation des coûts de production des autres dépenses de l'entreprise est le principe de comptabilisation des dépenses, qui exige que les coûts soient passés en charges lorsqu'ils correspondent aux recettes perçues et qu'ils séparent les coûts de production des autres coûts pour que les dépenses soient comptabilisées au bon moment. Pensez à mesurer les bénéfices de la vente d'un article, par exemple un téléviseur, dans un environnement non manufacturier. Il est logique de soustraire les coûts associés à l'achat du téléviseur afin de déterminer le bénéfice, avant d'appliquer les autres coûts de cette vente. Supposons que le téléviseur ait été acheté en stock par le magasin en janvier et vendu à un client en mars. Cela implique que le coût du téléviseur ne soit pas enregistré en tant que dépense (coût des biens vendus) avant le mois de mars, date à laquelle la vente par le téléviseur est enregistrée, faisant ainsi correspondre les recettes à la dépense. Jusque-là, le téléviseur et son coût sont considérés comme des stocks. La même idée s'applique au processus de fabrication.

Conformément au principe de comptabilisation des dépenses, les coûts des produits (les matériaux directs, la main-d'œuvre directe et les frais généraux de fabrication engagés pour produire le travail) sont passés en charges dans le compte de résultat pour la période de vente en tant que coût des biens vendus lorsque le travail terminé est vendu. Si les produits ne sont pas vendus, leurs coûts restent dans le stock final.

Avant la vente du produit, en séparant les coûts de production et en les affectant au produit, ces coûts restent dans l'inventaire. Jusqu'à leur vente, les coûts engagés sont reflétés dans divers comptes d'inventaire, tels que l'inventaire des matières premières, l'inventaire des travaux en cours et l'inventaire des produits finis.

En revanche, les coûts de période ne sont pas directement liés au processus de production et sont passés en charges pendant la période au cours de laquelle ils sont encourus. Cette approche met en correspondance les dépenses administratives et autres figurant sur le compte de résultat au cours de la même période au cours de laquelle l'entreprise perçoit des revenus.

Notes

- « Coûts de production et revenus du box office mondial des films Star Wars de 1977 à 2018 (en millions de dollars américains). » Le portail des statistiques. https://www.statista.com/statistics/...ffice-revenue/.