Quel est le meilleur moyen de se rendre au fleuve Mississippi à partir d'ici ? Est-ce que tu le sais ? Pour répondre à la question, même avec une application cartographique, vous devez savoir d'où vous partez et où vous souhaitez arriver exactement avant de pouvoir tracer le meilleur itinéraire. Nos vies financières ont également besoin de cartes. Vous devez savoir où vous vous trouvez maintenant et où vous voulez vous retrouver afin de tracer la voie à suivre pour atteindre l'objectif.

Vous tracez votre trajectoire financière à l'aide d'un plan de dépenses et d'épargne, ou d'un budget, qui permet de suivre vos revenus, votre épargne et vos dépenses. Vous pouvez suivre vos progrès à l'aide d'un bilan qui répertorie vos actifs, ou ce que vous possédez, et vos dettes ou ce que vous devez. Un bilan est comme un instantané, un moment dans le temps, que nous utilisons pour vérifier nos progrès.

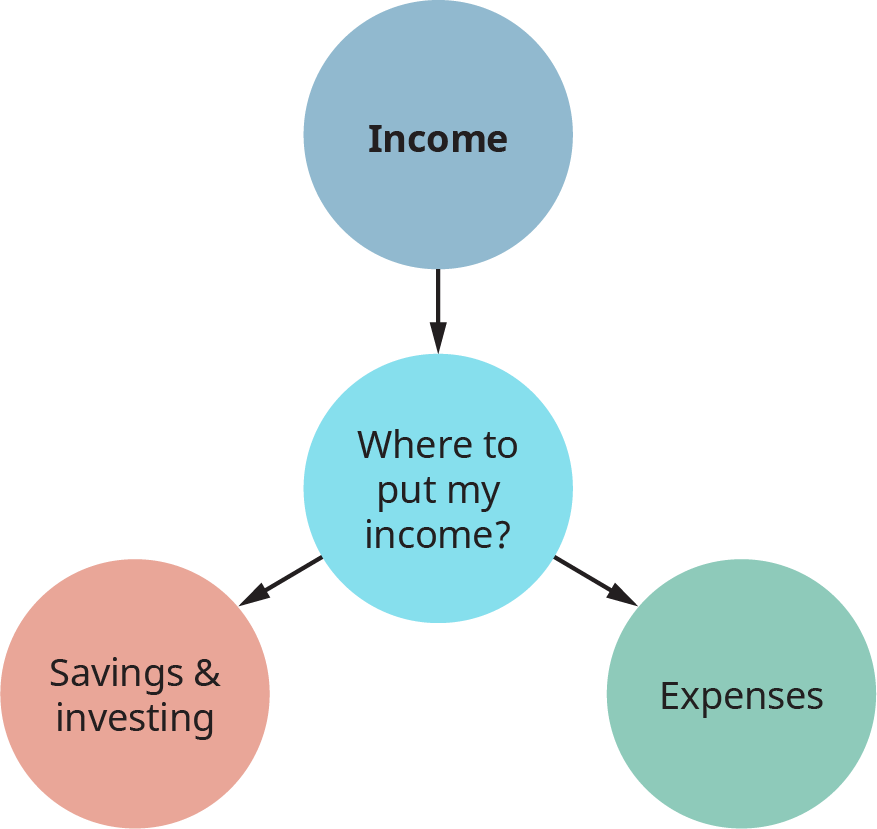

Budgets

Le terme budget est désagréable pour certaines personnes parce qu'il ressemble simplement à du travail. Mais qui se souciera davantage de votre argent que vous ? Nous voulons tous savoir si nous avons assez d'argent pour payer nos factures, voyager, faire des études, acheter une voiture, etc. Techniquement, un budget est un plan financier spécifique pour une période donnée. Les budgets comportent trois éléments : les revenus, l'épargne et les investissements, et les dépenses.

Figure\(\PageIndex{7}\) : Un budget est un plan financier spécifique pour une durée limitée. Par exemple, vous pouvez établir un budget pour votre famille pour un an.

Revenus

Les revenus proviennent le plus souvent de notre travail sous la forme d'un chèque de paie papier ou électronique. Lorsque vous inscrivez vos revenus dans votre budget mensuel, vous devez utiliser votre salaire net, également appelé revenu disponible. C'est le seul argent que vous pouvez utiliser pour payer vos factures. Si vous avez actuellement un emploi, consultez le talon de paie ou le relevé de paie. Vous trouverez un salaire brut, puis de l'argent déduit pour divers impôts, laissant un montant plus faible : votre salaire net. Parfois, vous avez la possibilité de faire prélever d'autres déductions facultatives sur votre salaire avant de toucher votre salaire net. Parmi les déductions facultatives, citons le 401 (k) ou les paiements d'assurance maladie. Vous pouvez modifier ces montants, mais vous devez toujours utiliser votre salaire net lorsque vous considérez votre budget.

Certaines personnes perçoivent régulièrement des revenus d'invalidité, des revenus de sécurité sociale, des revenus de placement, une pension alimentaire, une pension alimentaire pour enfants et d'autres formes de paiement. Tous ces revenus sont inférieurs aux revenus. Pendant vos études, vous pouvez recevoir un soutien de la part de votre famille qui peut être considéré comme un revenu. Vous pouvez également recevoir des bourses d'études, des subventions ou des prêts étudiants.

Épargner et investir

La première facture que vous devez payer est à vous-même. Tu te dois aujourd'hui et demain. Cela signifie que vous devez mettre de côté une certaine somme d'argent pour l'épargne et les investissements, avant de payer vos factures et de faire des achats discrétionnaires ou facultatifs. Les économies peuvent être destinées à un fonds d'urgence ou à des objectifs à court terme tels que des études, un mariage, des voyages ou une voiture. Investir, comme placer votre argent dans des actions, des obligations ou des biens immobiliers, offre des rendements plus élevés à un risque plus élevé que l'argent économisé dans une banque. Les investissements incluent des comptes de retraite qui peuvent être automatiquement financés par de l'argent déduit de votre salaire. Les retenues salariales automatiques sont un moyen efficace d'économiser de l'argent avant de pouvoir mettre la main dessus. Si vous faites de l'épargne une priorité, vous vous efforcerez de vous payer tout autant que vous travaillerez pour payer votre voiture ou votre logement. L'argent que vous « payez » pour épargner ou investir vous permettra de récupérer votre argent, plus une partie de l'argent gagné sur votre argent. Comparez cela au coût d'achat d'un article à crédit et de paiement de votre argent plus les intérêts à un créancier. Se payer d'abord est une habitude qui porte ses fruits !

Payez-vous d'abord ! Économisez sur chaque chèque de paie ou cadeau.

Dépenses

Les dépenses sont classées de deux manières. Une méthode les sépare en dépenses fixes et dépenses variables. Le loyer, les frais d'assurance et les services publics (électricité, eau) sont fixes : ils coûtent à peu près le même prix chaque mois et sont prévisibles en fonction de votre accord avec le fournisseur. Les dépenses variables, quant à elles, varient en fonction de vos priorités et des fonds disponibles ; elles incluent l'épicerie, les restaurants, les forfaits de téléphonie mobile, l'essence, les vêtements, etc. Vous avez un bon degré de contrôle sur vos dépenses variables. Vous pouvez commencer à organiser vos dépenses en les classant en catégories fixes ou variables.

Une deuxième façon de classer les dépenses consiste à les identifier en fonction des besoins ou des désirs. Vos besoins passent avant tout : nourriture, vêtements de base, logement sûr, soins médicaux et eau. Vos désirs viennent ensuite, si vous pouvez vous les permettre tout en vous en tenant à un plan d'épargne. Les envies peuvent inclure des repas au restaurant, des vêtements de marque, des jeux vidéo, d'autres formes de divertissement ou une nouvelle voiture. Après avoir identifié un objet comme un besoin ou un désir, vous devez faire preuve de maîtrise de vous-même pour éviter de céder à votre désir de trop de besoins.

ACTIVITÉ

Dressez la liste des dix derniers achats que vous avez effectués et placez chacun d'eux dans la catégorie qui vous semble correcte.

Tableau 10.2

Article

Besoin de dépenses en dollars

Vous voulez dépenser en dollars

Totaux

Comment le total de vos dépenses « nécessaires » se compare-t-il au total de vos dépenses « souhaitées » ? L'un ou l'autre devrait-il changer ?

Les budgets sont établis sous forme de tableau ou de feuille de calcul et ressemblent souvent à ceux ci-dessous. Faites attention à la différence entre le premier budget et le second.

Tableau 10.3 Ce budget est équilibré parce que tout l'argent est comptabilisé.

Revenu (utilisez le salaire mensuel net)

Chèque de paie

2200$

Autres

300$

Revenu total

2 500$

Épargner et investir

Compte d'épargne

120$

Investissements

240$

Montant restant pour les dépenses

2140$

Dépenses (mensuelles)

Logement

750$

Paiement de voiture/assurance

450$

Épiceries

400$

Restaurants/Livraison de nourriture

100$

Internet

60$

Téléphone

60$

Assurance médicale et quotes-parts

120$

Gaz

200$

Total des dépenses

2140$

Solde (montant restant pour les dépenses moins le total des dépenses)

0$

Tableau 10.4 Notez que les restaurants, le téléphone et l'essence sont plus chers dans ce budget, de sorte que les dépenses totales sont supérieures au montant qui leur reste.

Revenu (utilisez le salaire mensuel net)

Chèque de paie

2200$

Autres

300$

Revenu total

2 500$

Épargner et investir

Compte d'épargne

120$

Investissements

240$

Montant restant pour les dépenses

2140$

Dépenses (mensuelles)

Logement

750$

Paiement de voiture/assurance

450$

Épiceries

400$

Restaurants/Livraison de nourriture

225$

Internet

60$

Téléphone

75$

Assurance médicale et quotes-parts

120$

Gaz

250$

Total des dépenses

2330$

Solde (montant restant pour les dépenses moins le total des dépenses)

-190 $

Équilibrer votre budget

Prendrais-tu tout ton argent à l'extérieur et le jetterais-tu en l'air par temps venteux ? Sûrement pas. Nous voulons conserver chaque centime et décider où nous voulons qu'il aille. Notre budget nous permet de trouver une place pour chaque dollar. Il ne devrait pas nous rester régulièrement de l'argent. Si c'est le cas, nous devrions envisager d'accroître notre épargne et nos investissements. Nous ne devrions pas non plus avoir de solde négatif, ce qui signifie que nous n'avons pas assez pour payer nos factures. Si nous manquons d'argent, nous pouvons examiner les trois catégories de notre budget : revenus, épargne et dépenses.

Nous pourrions augmenter nos revenus en prenant un deuxième emploi ou en faisant des heures supplémentaires, bien que cela soit rarement conseillé en plus des cours universitaires. Le temps requis devient rapidement écrasant. Une autre option consiste à réduire les économies, ou il est toujours possible de réduire les dépenses. Toutes ces options combinées peuvent fonctionner.

Une autre option, encore moins souhaitable, consiste à s'endetter pour combler le déficit. Il ne s'agit généralement que d'une solution à court terme qui aggrave les mois à venir et les pénuries de liquidités à mesure que nous remboursons la dette. Lorsque nous établissons un budget pour chaque mois suivant, nous pouvons examiner ce que nous avons réellement dépensé le mois précédent et procéder à des ajustements.

Suivi de la situation dans son ensemble

Lorsque vous pensez à améliorer votre sécurité financière, vous tenez généralement compte de votre valeur nette, ou de la mesure totale de votre patrimoine. Les revenus, l'épargne et les investissements renforcent vos actifs, c'est-à-dire les biens de valeur que vous possédez. L'argent emprunté, ou la dette, augmente votre passif ou ce que vous devez. Si vous soustrayez ce que vous devez de ce que vous possédez, le résultat est votre valeur nette. Votre objectif est de posséder plus que ce que vous devez.

Lorsque les gens sortent de l'université pour la première fois et ont des dettes étudiantes, ils doivent souvent plus que ce qu'ils possèdent. Mais au fil du temps et grâce à de bonnes stratégies financières, ils peuvent inverser cette situation. Vous pouvez suivre les informations concernant vos actifs, vos passifs et votre valeur nette sur un bilan ou une partie d'un état financier personnel. Ces informations seront nécessaires pour obtenir un prêt immobilier ou d'autres types de prêts. Pour que votre valeur nette augmente de manière positive, vous devez augmenter vos actifs et diminuer votre passif au fil du temps.

Actifs (détenus) — Passifs (dus) = valeur nette

QUESTION D'ANALYSE

Pouvez-vous identifier les domaines de votre vie où vous perdez de l'argent en payant des frais sur votre compte courant ou des intérêts sur vos prêts ? Quelles mesures pourriez-vous prendre pour arrêter de donner de l'argent et vous préparer à commencer à gagner de l'argent ?

Tableau 10.5

De bonnes pratiques qui créent de la richesse

De mauvaises pratiques qui creusent le trou de la dette

Suivi de toutes les dépenses et économies

Vivre d'un salaire à l'autre sans plan

Connaître la différence entre les besoins et les désirs

Dépenser de l'argent pour répondre à ses besoins au

Résister aux achats impulsifs et aux dépenses émotionnelles

Utiliser le crédit pour acheter plus que ce dont vous avez besoin et augmenter ce que vous devez

RESTEZ CONNECTÉ

Vous pouvez écrire votre budget sur papier ou à l'aide d'un tableur informatique tel qu'Excel, ou vous pouvez trouver des applications de budgétisation populaires qui vous conviennent. 7 Certaines applications sont liées à vos comptes et proposent d'autres services tels que le suivi des cartes de crédit et de votre dossier de solvabilité. La clé est de trouver une application qui répond à vos besoins et de l'utiliser.