Quelles sont les étapes simples que je dois suivre pour créer un plan financier ?

Comment utiliser la planification financière au quotidien ?

Comment le processus de planification financière est-il mis en œuvre pour chaque achat ?

Si vous ne planifiez pas, vous planifiez un échec.

Honnêtement, pratiquer la gestion financière n'est pas si difficile à comprendre. À bien des égards, cela ressemble à jouer à un jeu vidéo. La première fois que vous jouez à un jeu, vous pouvez vous sentir mal à l'aise ou avoir le score le plus bas. Jouer pendant un moment peut vous permettre de bien jouer. Mais si vous apprenez les règles du jeu, trouvez la meilleure façon d'utiliser chaque outil du jeu, lisez des guides de stratégie rédigés par des experts et vous entraînez, vous pouvez devenir vraiment doué.

La gestion de l'argent est la même. Il ne suffit pas de « le découvrir au fur et à mesure ». Si vous voulez bien gérer votre argent, vous devez le traiter comme vous traitez votre jeu préféré. Vous devez y arriver avec un plan bien documenté. Des recherches ont montré que les personnes ayant des finances plus solides sont en meilleure santé 1 et plus heureuses, 2 ont de meilleurs mariages, 3 et ont même un meilleur fonctionnement cognitif. 4

CE QUE DISENT LES ÉTUDIANTS

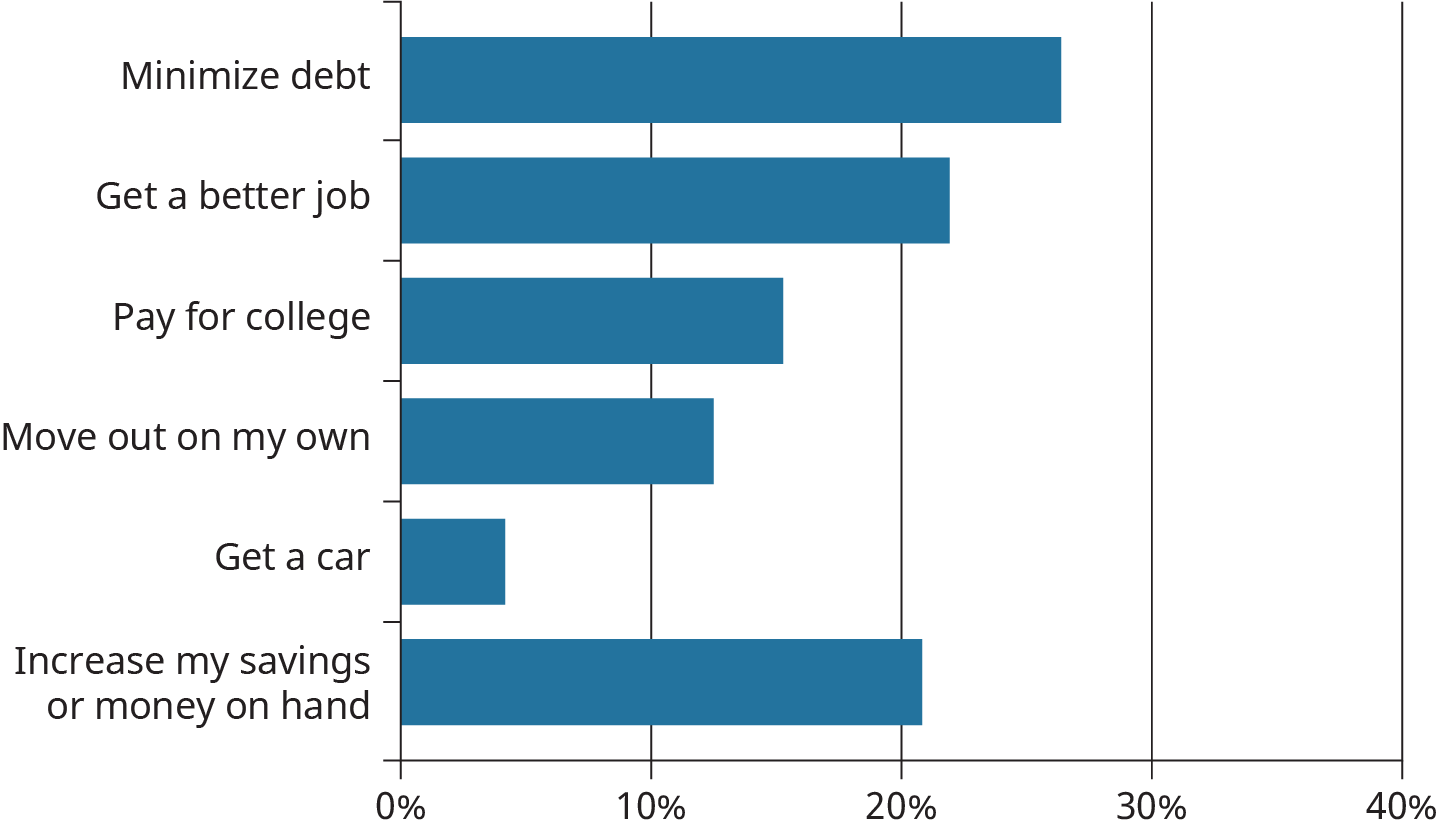

Quelle est votre priorité financière immédiate ?

Minimisation de

Trouvez un meilleur emploi

Payer pour l'université

Déménagez tout seul

Procurez-vous une voiture

Augmentez mes économies ou mon argent disponible

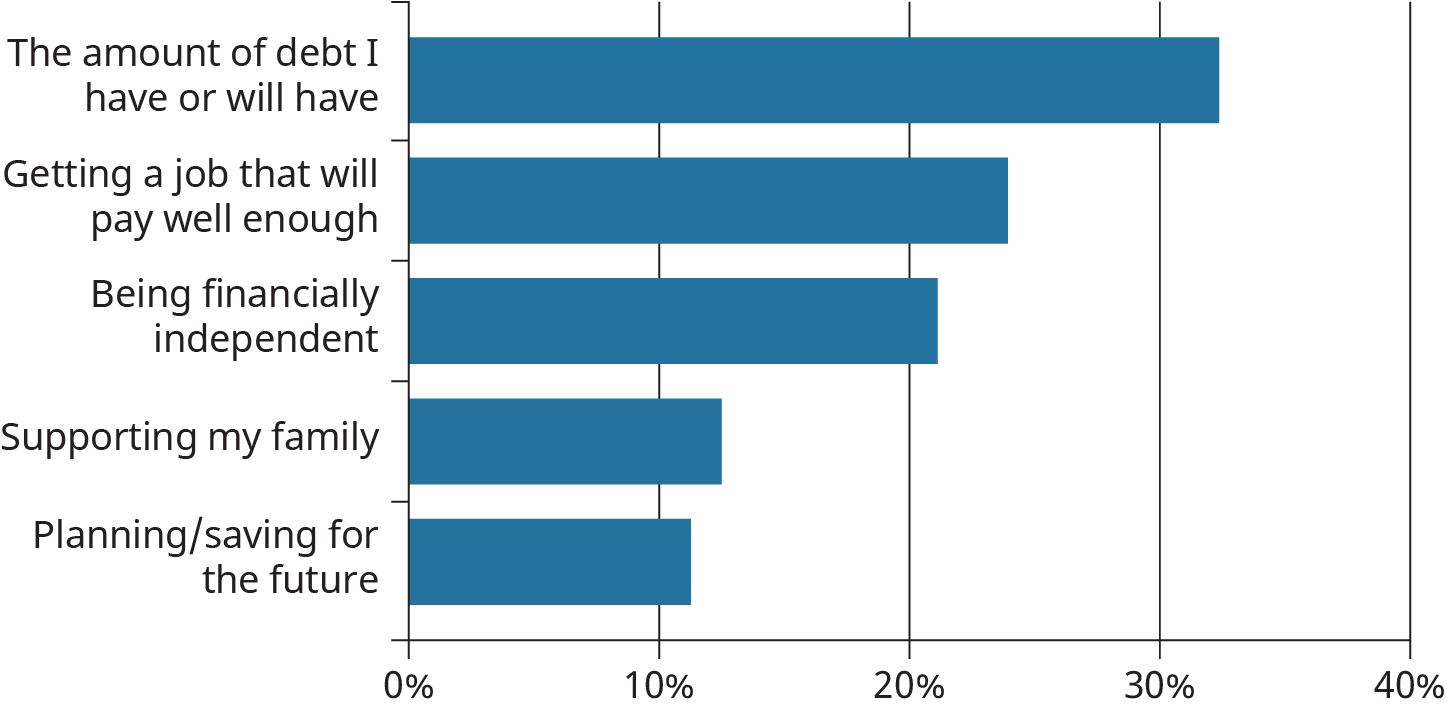

Quel aspect de vos finances vous préoccupe le plus ?

Le montant de la dette que j'ai ou que j'aurai

Obtenir un emploi suffisamment rémunérateur

Être financièrement indépendant

Soutenir ma famille

Planifier/épargner pour l'avenir

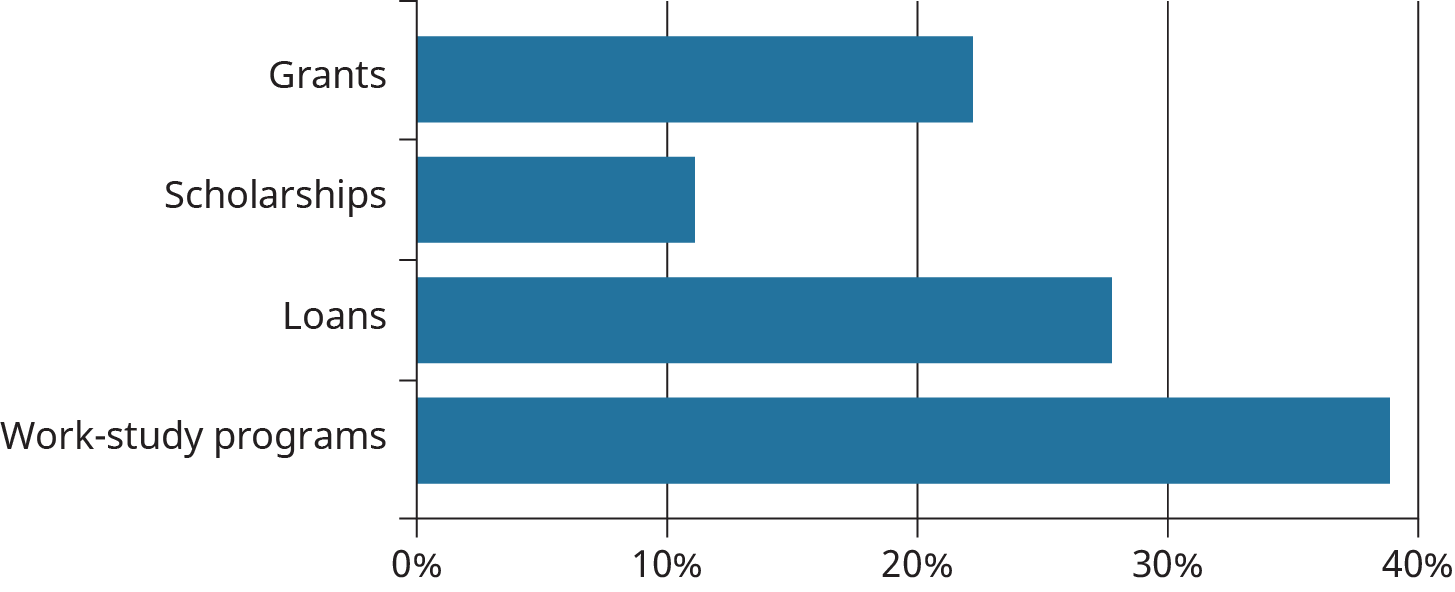

Lorsque vous vous demandez comment payer vos études universitaires, lequel des éléments suivants connaissez-vous le moins ?

Subventions

Bourses

Prêts

Programmes de travail-études

Vous pouvez également participer aux enquêtes anonymes What Students Say pour ajouter votre voix à ce manuel. Vos réponses seront incluses dans les mises à jour.

Vous pouvez également participer aux enquêtes anonymes What Students Say pour ajouter votre voix à ce manuel. Vos réponses seront incluses dans les mises à jour.

Les étudiants ont donné leur point de vue sur ces questions, et les résultats sont présentés dans les graphiques ci-dessous.

Quelle est votre priorité financière immédiate ?

Figurine\(\PageIndex{2}\)

Quel aspect de vos finances vous préoccupe le plus ?

Figurine\(\PageIndex{3}\)

Lorsque vous vous demandez comment payer vos études universitaires, lequel des éléments suivants connaissez-vous le moins ?

Figurine\(\PageIndex{4}\)

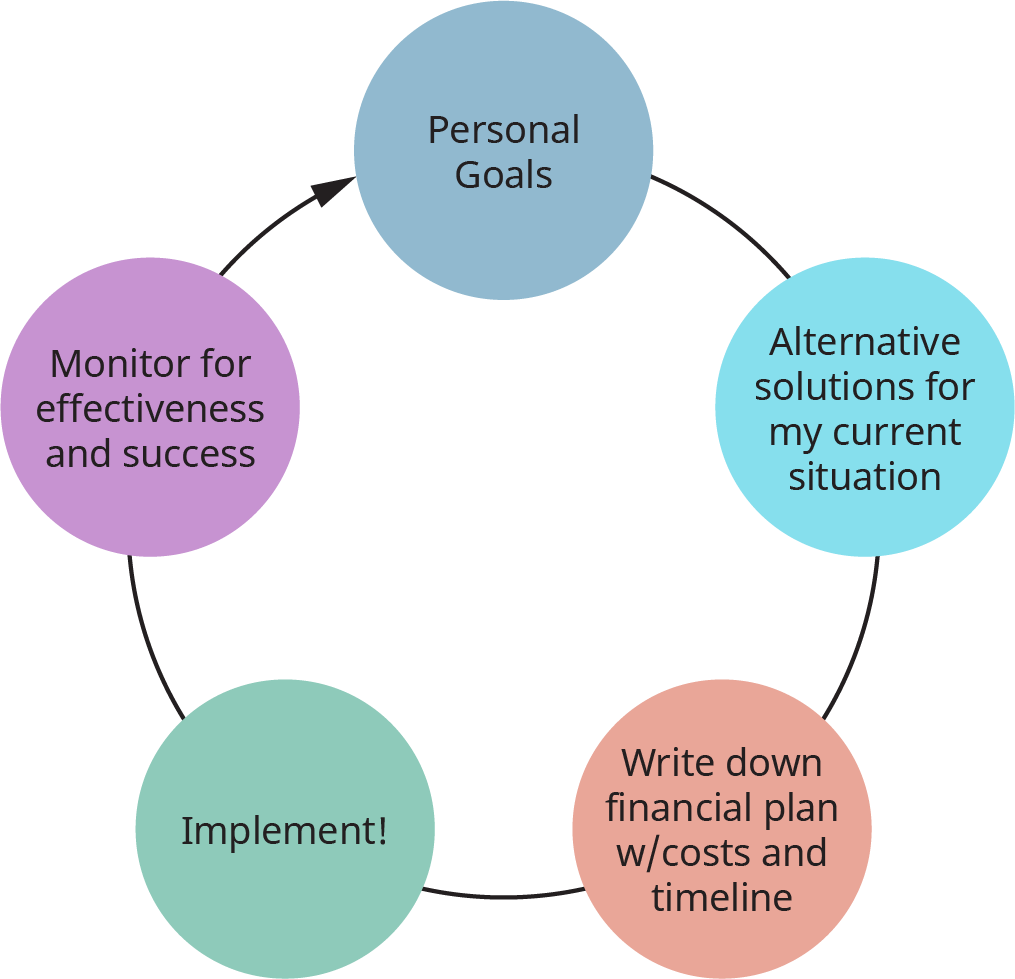

Processus de planification financière

Les objectifs et les comportements personnels ont une composante ou une conséquence financière. Pour tirer le meilleur parti de vos ressources financières, vous devez effectuer une certaine planification financière. Le processus de planification financière comprend cinq étapes distinctes : l'établissement des objectifs, l'évaluation, la planification, la mise en œuvre et le suivi. Vous pouvez en savoir plus sur les objectifs SMART au chapitre 3.

La planification financière en cinq étapes

Développez des objectifs personnels

À quoi est-ce que je veux que ma vie ressemble ?

Identifier et évaluer les alternatives pour atteindre les objectifs adaptés à ma situation

À quoi ressemblent mes économies, mes dettes, mes revenus et mes dépenses ?

Quels sont les moyens créatifs disponibles pour obtenir la vie que je souhaite ?

Rédigez mon plan financier

Quelles petites mesures puis-je prendre pour commencer à atteindre mes objectifs ?

Mettre en œuvre le plan

Commencez à prendre ces mesures, même si je ne peux faire que quelques petites choses par semaine.

Surveillez et ajustez le plan

Fais en sorte que je ne me laisse pas distraire par la vie. Continuez à faire ces petits pas chaque semaine. Procédez aux ajustements nécessaires.

Figure\(\PageIndex{5}\) : Étapes de la planification financière.

Comment utiliser la planification financière au quotidien

Le processus de planification financière ne consiste pas uniquement à créer un grand plan financier. Vous pouvez également l'utiliser pour obtenir une meilleure offre lorsque vous achetez une voiture ou un ordinateur ou louez un appartement. En fait, chaque fois que vous envisagez de dépenser beaucoup d'argent, vous pouvez utiliser le processus de planification financière pour payer moins et obtenir plus.

Pour explorer la planification financière en profondeur, nous utiliserons l'exemple de l'achat d'une voiture.

1. Développer des objectifs

Tout d'abord, de quoi avez-vous réellement besoin ? Si vous recherchez une voiture, vous avez probablement besoin d'un moyen de transport. Avant de décider d'acheter une voiture, envisagez des alternatives à l'achat d'une voiture. Pourriez-vous plutôt prendre le bus, la marche ou le vélo ? Souvent, un objectif peut avoir un impact sur un autre objectif. Les voitures ne sont généralement pas de bons investissements financiers. Nous avons des voitures pour plus de commodité et de nécessité, pour gagner de l'argent et pour profiter de la vie. Sur le plan financier, ils constituent une dépense. Ils perdent de la valeur, ou se déprécient, au lieu d'augmenter en valeur, comme l'épargne. L'achat d'une voiture peut donc ralentir vos objectifs d'épargne ou de retraite. Les voitures consomment continuellement de l'argent pour l'essence, les réparations, les taxes, le stationnement, etc. Gardez cela à l'esprit tout au long du processus de planification.

2. Identifiez et évaluez les alternatives pour atteindre les objectifs dans votre situation actuelle.

Pour cet exemple, supposons que vous ayez déterminé que la meilleure alternative est d'acheter une voiture. Vous avez besoin d'une nouvelle voiture ? Votre voiture actuelle va-t-elle durer avec un peu d'entretien ? Pensez à une voiture d'occasion plutôt qu'à une voiture neuve. En moyenne, une voiture neuve perdra un cinquième de sa valeur au cours de sa première année. 5 Acheter une voiture vieille d'un an, c'est comme acheter une voiture pratiquement neuve avec une réduction de 20 %. Ainsi, dans de nombreux cas, la meilleure offre peut être d'acheter une voiture vieille de cinq ou six ans. Des sites tels que le site Web Kelley Blue Book (KBB.com) et Edmunds.com peuvent vous montrer des tableaux d'amortissement pour les voitures que vous envisagez. Peut-être qu'un membre de votre famille possède une voiture qu'il vous vendra à prix réduit.

Savez-vous combien cela coûtera au total pour posséder la voiture ? Il vous sera utile de consulter les outils du coût total de possession (également sur KBB.com et Edmunds.com) pour estimer combien chaque voiture vous coûtera en entretien, en réparations, en essence et en assurance. Une voiture bon marché qui consomme peu d'essence et tombe en panne tout le temps vous coûtera en fait plus cher à long terme.

Figure\(\PageIndex{6}\) : Il est essentiel de peser tous les facteurs lorsqu'il s'agit de décider d'un achat, en particulier pour un achat important comme une voiture. (Crédit : Greg Gjerdingen/Flickr /Attribution 2.0 Generic (CC-BY 2.0))

3. Rédigez votre plan financier

Tableau 10.1 Exemples de plans financiers pour une voiture et un ordinateur.

Objectif

Article

Détails

Budget

Chronologie

Transport/Voiture

Toyota Camry 2014

Noir, climatisation, vitres électriques, moins de 60 000 miles

Voiture : 12 000$ (maximum)

Acompte 3 000$

Assurance 100 $/mois

Taxe de vente 900$

+ Licence 145$

Espèces nécessaires : 4 145 dollars

Réalisez des économies de 3600$ pour cela.

Économisez 50$ par semaine.

Achat en 11 semaines environ.

ordinateur

Ordinateur portable d'occasion ou reconditionné

Dell avec Windows, disque dur de 13 pouces minimum, 128 Go, carte graphique HD

300$

Utilisez Windows Update gratuitement depuis l'école.

Utilisez le Wi-Fi gratuit à l'école.

Vendez un ordinateur portable actuel pour 100$.

Achetez des produits reconditionnés sur le site Dell pour 289$.

189$ par carte de crédit.

Payez lorsque le relevé arrive.

4. Mettez en œuvre votre plan

Une fois que vous aurez déterminé la voiture que vous recherchez, effectuez d'autres recherches en ligne à l'aide de ressources telles que Kelley Blue Book pour voir ce qui est en vente dans votre région. Vous pouvez également commencer à contacter les concessionnaires et leur demander s'ils possèdent la voiture que vous recherchez avec les caractéristiques que vous souhaitez. Demandez aux concessionnaires qui proposent la voiture que vous souhaitez vous proposer la meilleure offre, puis comparez leur prix au prix que vous avez recherché. Vous devrez peut-être passer plus de temps à consulter d'autres concessionnaires pour comparer les offres, mais l'un des objectifs de la recherche en ligne est de gagner du temps et d'éviter de vous déplacer d'un endroit à l'autre si possible.

Lorsque vous allez acheter la voiture, apportez une copie de votre plan écrit au concessionnaire et respectez-le. Si un concessionnaire essaie de vous faire passer à une option plus onéreuse, dites simplement non, ou vous pouvez partir pour vous rendre chez un autre concessionnaire. Vous vous souvenez d'Elan dans notre scénario initial Il est allé faire ses courses seul et a cédé à la pression et à la persuasion du vendeur. Si cela vous semble utile, emmenez un ami ou un membre de votre famille responsable avec vous pour obtenir de l'aide.

5. Surveillez et adaptez le plan à l'évolution des circonstances et aux nouveaux objectifs de vie

La vie change et les choses s'usent. Maintenez l'entretien recommandé de la voiture (ou de tout autre achat). Continuez à économiser de l'argent pour votre fonds d'urgence, puis pour votre prochaine voiture. Le pire moment pour acheter une voiture est lorsque votre voiture actuelle tombe en panne, car il est plus facile d'en profiter lorsque vous êtes désespéré. Lorsque votre voiture commence à vous poser des problèmes ou que vos circonstances de vie commencent à changer, vous serez à nouveau prêt à faire des achats intelligents.

Une bonne pratique consiste à continuer à effectuer des paiements de voiture une fois le prêt automobile remboursé. Si vous payez 300$ par mois pour un prêt auto, lorsque le prêt est remboursé, mettez plutôt 300$ par mois sur un compte d'épargne pour une nouvelle voiture. Faites-le assez longtemps et vous pourrez acheter votre prochaine voiture avec votre propre argent !

Utilisez le processus de planification financière pour tout

Le même processus peut être utilisé pour effectuer tous les achats importants de votre vie. Lorsque vous louez un appartement, commencez par la même évaluation de votre situation financière actuelle, de vos besoins en matière d'appartement et des objectifs que cela affectera ou atteindra. Recherchez ensuite un appartement à l'aide d'un plan écrit pour éviter d'être vendu sur un logement plus cher que vous ne le souhaitez.

Vous pouvez même utiliser le processus d'évaluation et de planification pour de petites choses, telles que l'achat de manuels ou de courses hebdomadaires. Bien qu'économiser quelques dollars par semaine puisse sembler une mince affaire, vous vous entraînerez à utiliser le processus de planification financière, de sorte qu'il deviendra automatique lorsque vous prendrez les grandes décisions de la vie. Respectez votre plan.