13.1: هياكل الأعمال - نظرة عامة على الاعتبارات القانونية والضريبية

- Page ID

- 193866

في نهاية هذا القسم، ستكون قادرًا على:

- افهم لماذا يعتبر غرض الشركة دورًا مهمًا في قرار هيكل الأعمال الأولي

- تحديد الأنواع الرئيسية لهياكل الأعمال (شركة، شركة ذات مسؤولية محدودة، شراكة، ملكية فردية، مشروع مشترك)

- التمييز بين الأغراض والهياكل الربحية وغير الهادفة للربح

يخلق هيكل الأعمال الجديدة البيئة القانونية والضريبية والتشغيلية التي ستعمل فيها الشركة. من أجل اختيار هيكل الأعمال، يحتاج رواد الأعمال إلى فهم واضح لنوع العمل الذي يسعون إلى تأسيسه، والغرض من العمل، وموقع العمل، وكيفية تخطيط الأعمال للتشغيل.

على سبيل المثال، سيتم التعامل مع الشركة التي تخطط للتأهل كمنظمة غير ربحية - القسم 501 (ج) من قانون الإيرادات الداخلية - بشكل مختلف عن الأعمال التجارية التي تهدف إلى تحقيق ربح وتوزيع الأرباح على أصحابها. لذلك، فإن الخطوة الأولى في أي مسعى ريادي هي تحديد طبيعة العمل والغرض منه (الشكل 13.2).

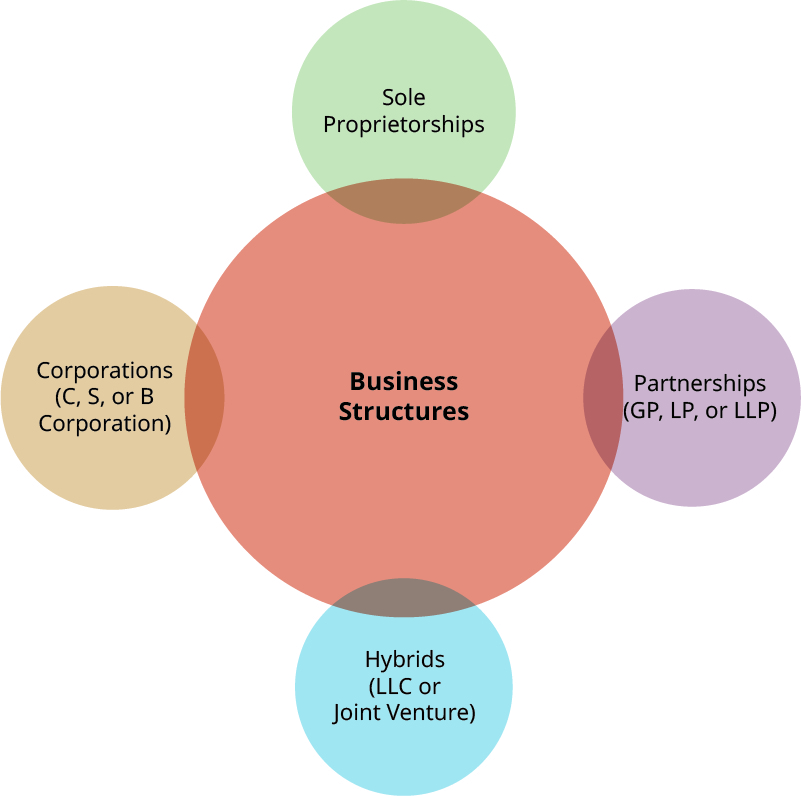

أحد أهم القرارات الأولية التي يجب على رائد الأعمال اتخاذها، من منظور قانوني، هو التنظيم القانوني للأعمال التجارية، والذي يسمى هيكل الأعمال أو اختيار الكيان. تتنوع الخيارات، مع العديد من الكيانات الأساسية، ولكل منها العديد من الاختلافات، مما يؤدي إلى تبديلات متعددة.

قد تتمتع العديد من المشاريع التجارية، بغض النظر عن البدايات المتواضعة، بالقدرة على التطور إلى مشاريع تجارية أكبر بكثير. هذا ما يجعل القرارات الأولية مهمة للغاية. يجب على المؤسسين التفكير في كل خطوة من خطوات تطوير الأعمال، بعد البداية أو التكوين، والنظر في المسارات الممكنة للأعمال. إن الطريقة التي ينظم بها رائد الأعمال الأعمال، أو هيكل الأعمال الذي يختاره، سيكون لها تأثير كبير على كل من رائد الأعمال والأعمال.

تشمل خيارات هيكل الأعمال الخيارات التقليدية مثل الشركات والشراكات والملكية الفردية والكيانات المختلطة مثل الشركات ذات المسؤولية المحدودة (LLCs) والشراكات ذات المسؤولية المحدودة (LLPs) والمشاريع المشتركة (JVs). يحتوي كل هيكل على متطلبات مختلفة للإعداد ومتطلبات مختلفة للوفاء بها (مثل الضرائب والإيداعات الحكومية) ومخاطر الملكية المختلفة والحماية. يجب على رواد الأعمال مراعاة هذه العوامل بالإضافة إلى نمو الأعمال المتوقع عند اختيار الهيكل، مع إدراك أن الهيكل يمكن ويجب أن يتغير مع نمو المشروع التجاري.

على سبيل المثال، إذا كنت تعتقد أنك تريد مشاركة السلطة والمسؤوليات والالتزامات مع أشخاص آخرين، فمن المحتمل أن يكون خيارك الأفضل هو الشراكة، التي يساهم فيها أشخاص آخرون بالمال ويساعدون في إدارة الأعمال. بدلاً من ذلك، إذا كنت تفضل إدارة الأعمال بنفسك، فقد يكون الخيار الأفضل لك هو شركة ذات مسؤولية محدودة ذات عضو واحد، على افتراض أنه يمكنك اقتراض الأموال من المقرض إذا لزم الأمر. على العكس من ذلك، إذا كنت تعتقد أن فكرتك شائعة جدًا لدرجة أنك قد تنمو بسرعة وتريد القدرة على زيادة رأس المال عن طريق بيع الفوائد في عملك من خلال الأسهم أو الديون، فستكون الشركة هي خيارك الأفضل. يجب عليك الحصول على المشورة القانونية والضريبية حول الهيكل الخاص بك.

أن تصبح رائد أعمال مستنير

إذا كنت رائد أعمال ولديك فكرة عن شركة ناشئة، اسأل نفسك عما إذا كنت مستعدًا لاتخاذ قرارات مهمة. ما مدى معرفتك بالضرائب أو التأسيس أو المسؤولية؟ إذا كنت لا تعرف بعض الأساسيات على الأقل، فقد تضطر إلى الاعتماد على الكثير من النصائح من المحاسبين والمحامين، وهذا أمر مكلف للغاية. إذا كنت تنفق الكثير من المال على المشورة، فلن يتبقى لديك سوى القليل جدًا لشيء آخر مثل الإعلان والتسويق.

إنشاء غرض تجاري

يساعد الفهم الواضح لغرض العمل في توجيه رائد الأعمال نحو هيكل الأعمال الأكثر ملاءمة. الغرض التجاري هو السبب الذي يجعل رجل الأعمال يشكل الشركة ويحدد من يستفيد منها، سواء كان رائد الأعمال أو العملاء أو أي كيان آخر. (يختلف الغرض التجاري عن مهمة العمل أو الرؤية.) إن صياغة توقعات رائد الأعمال وكيفية عمل الشركة، مع تحليل دقيق لكيفية توليد الأعمال للتدفقات النقدية، وتحقيق الأرباح، ولمن ستدين الشركة بالتزاماتها الأساسية، هي بداية تحديد هيكل الأعمال المناسب. ستساعد خطة العمل المكتوبة (انظر نموذج الأعمال والخطة) رائد الأعمال على تطوير أفضل هيكل قانوني تعمل فيه الشركة لأن الهيكل القانوني للشركة يجب أن يكون مرتبطًا بطبيعة العمل.

بمجرد أن يكون رائد الأعمال واضحًا بشأن طبيعة العمل والغرض منه، يتبع ذلك النظر في هيكل الأعمال. الاعتبار الأول هو ما إذا كان الكيان يتم إنشاؤه لتحقيق ربح لأصحابه أو مساهميه، أو ما إذا كان سيتم تنظيمه ككيان غير ربحي. العامل الثاني هو حالة التأسيس، حيث يحدد قانون الولاية إنشاء كل شركة، حيث تسمح الولايات المختلفة بأنواع مختلفة من الكيانات والحماية القانونية المختلفة. تشمل الاعتبارات الإضافية كيف يسهل الهيكل جذب مستثمرين جدد، ويسمح للمالكين بتحويل الأرباح خارج الشركة، ويدعم البيع اللاحق المحتمل للكيان. تعد الضرائب أيضًا جانبًا مهمًا لنجاح الأعمال، ويؤثر هيكل الأعمال أو الكيان بشكل مباشر على كيفية فرض الضرائب عليه.

صياغة غرض تجاري

هل يمكنك كتابة مخطط تفصيلي لغرض تجاري؟ جرب هذا: مركز التدريس في جامعتك مزدحم، وأولئك الطلاب الذين يحتاجون إلى مساعدة إضافية يكافحون للعثور عليه. لقد قررت إنشاء شركة جديدة للتوفيق بين هؤلاء الطلاب ومعلمي الطلاب في جامعتك. من يحدد المبلغ الذي يمكن أن يتقاضاه المعلم؟ هل هو سعر محدد، أو نموذج تسعير مفاجئ مثل أوبر، أم أن الأمر متروك للمدرس؟ ما مقدار الربح الذي تجنيه؟ في الأساس، يجب عليك تحديد الغرض من عملك. اقرأ مقالة IRS هذه حول شركات الاقتصاد المشترك لمعرفة المزيد.

الشركات الربحية مقابل الشركات غير الربحية

ينشئ المالكون أعمالًا لأحد غرضين: تحقيق ربح أو لتعزيز قضية اجتماعية دون جني أرباح. في كلتا الحالتين، هناك خيارات متعددة من حيث كيفية هيكلة الأعمال. كل هيكل له عواقبه الضريبية الخاصة التي تحددها المتطلبات المالية للمالكين وكيف يريد المالكون توزيع الأرباح. يحدد الهيكل، بدوره، نموذج إقرار ضريبة الدخل المناسب لتقديمه.

خصائص الشركات الربحية

تم تصميم الأعمال الربحية لتحقيق أرباح يتم توزيعها على المالكين. هناك العديد من هياكل الكيانات المستخدمة في الكيانات التجارية الربحية بما في ذلك الشركات والشركات ذات المسؤولية المحدودة والشراكات والملكية الفردية. يسعى العديد من أصحاب الأعمال الربحية إلى شكل من أشكال المسؤولية المحدودة، وبالتالي يشكلون شركة أو شركة ذات مسؤولية محدودة، يحمل كل منها سمات قانونية محددة. بالإضافة إلى ذلك، تخضع الكيانات التجارية الربحية لمجموعة متنوعة من الضرائب والإيداعات المحلية والولائية والفيدرالية. ستتم مناقشة قضايا المسؤولية والضرائب لاحقًا في هذا الفصل.

الشركات الربحية هي كيانات تجارية تحقق أرباحًا بشكل عام من خلال مبيعات المنتجات أو الخدمات، في حين يتم تنظيم المنظمات غير الربحية لأغراض اجتماعية. يُسمح للمنظمات غير الربحية بتوفير الأصول أو الدخل للأفراد فقط كتعويض عادل مقابل خدماتها. يمكن أن تكون الشركات الربحية إما مملوكة للقطاع الخاص (مثل شركة ذات مسؤولية محدودة) أو مملوكة للقطاع العام ويتم تداولها (مثل شركة). تبيع الشركات المملوكة والمتداول بشكل عام الأسهم أو المصالح، ويجب أن تلتزم بقواعد خاصة لحماية المساهمين، في حين أن الشركات المملوكة للقطاع الخاص قد تكون أقل تنظيمًا. قد تختلف اللوائح حسب الولاية ونوع التأسيس.

خصائص المنظمات غير الربحية

عادة ما تكون المنظمة غير الربحية (NFPO) مكرسة لخدمة المصلحة العامة، أو تعزيز قضية اجتماعية معينة، أو الدفاع عن مصلحة مشتركة مشتركة. يجب عليهم اتباع لوائح معينة فيما يتعلق بالأهلية والضغط الحكومي والمساهمات المخصومة من الضرائب. من الناحية المالية، تستخدم منظمة غير ربحية إيراداتها الفائضة لتحقيق هدفها النهائي، بدلاً من توزيع دخلها على المساهمين أو الشركاء أو الأعضاء في المنظمة. تشمل الأمثلة الشائعة للمنظمات غير الربحية المنظمات التعليمية مثل المدارس والكليات والجامعات؛ والجمعيات الخيرية العامة مثل United Way؛ والمنظمات الدينية مثل أماكن العبادة؛ والمؤسسات؛ والمنظمات التجارية؛ ومجموعات الدفاع عن القضايا. تشمل المنظمات الأخرى التي تعتبر أيضًا منظمات غير حكومية منظمات غير حكومية ومنظمات المجتمع المدني والمؤسسات التي توفر التمويل لمختلف الأنشطة والمنظمات التطوعية الخاصة. 2

عادةً ما تكون المنظمات غير الربحية معفاة من الضرائب وفقًا لتصنيف خدمة الإيرادات الداخلية الأمريكية (IRS)، مما يعني أنها لا تدفع ضريبة الدخل على الأموال التي تتلقاها لمؤسستها. يتم إنشاء هذه الأنواع من المنظمات بموجب قانون الولاية (ولكن أيضًا وفقًا للقوانين الفيدرالية والمحلية) ويتم إنشاؤها عادةً من أجل الصالح العام.

للعمل كشركة غير ربحية، تتطلب معظم الولايات أن يقوم رائد الأعمال بإنشاء شركة لها غرض محدد يتمثل في العمل من أجل المصلحة العامة. لا يمتلك هذا النوع من الشركات مالكين ولكن لديه مديرون مكلفون بإدارة المنظمة من أجل الصالح العام، وفقًا للوائح الداخلية. تتطلب بعض الولايات مديرًا واحدًا على الأقل، بينما قد تتطلب الدول الأخرى ثلاثة مديرين أو أكثر. يعد هذا اعتبارًا مهمًا لرائد الأعمال لأن الشركة غير الربحية ستحتاج إلى موافقة جميع المديرين، وليس مجرد شخص واحد لإنشائها. يعد الفحص الدقيق للمديرين أفضل سياسة لأي رائد أعمال حيث يقع على عاتق المديرين واجب تجاه الشركة.

نظرًا لاختلاف قوانين الولاية، فإن الشركة غير الربحية التي تم إنشاؤها من أجل الصالح العام في إحدى الولايات تحتاج إلى إذن من ولاية أخرى للعمل في تلك الولاية. عادةً ما يكون الإذن موافقة من وزير الدولة الآخر الذي يتم تخليد ذكراه في شكل وثائق أو تصاريح رسمية. عند العمل في ولايات مختلفة، يحتاج رجل الأعمال إلى التأكد من أن الشركة تتبع جميع القوانين والقواعد واللوائح لكل ولاية.

هناك قضية أخرى يجب مراعاتها وهي إنشاء منظمة أعمال غير ربحية لغرض معين. أحد الأمثلة على المنظمات ذات الأغراض الخاصة هو منظمة الخريجين، التي عادة ما يتم تأسيسها كمنظمة غير ربحية 501 (c) (3)، والتي تدمج جمع الأموال لكلية أو جامعة لسبب محدد، مثل المنح الدراسية للطلاب. بدلاً من ذلك، قد يتم دمج النادي الداعم لتلقي التبرعات لوظيفة واحدة، مثل فريق كرة القدم للسيدات. قد تحتاج هذه المنظمات إلى موافقات إضافية قبل إنشاء أو بدء العمليات، اعتمادًا على المتطلبات القانونية الحكومية والمحلية. عادة ما تكون لكل ولاية متطلبات مختلفة؛ اعتمادًا على لائحة الضرائب الفيدرالية التي يحاول رائد الأعمال التأهل بموجبها، قد تكون هناك لوائح فيدرالية إضافية. هذا هو السبب في أن رائد الأعمال يحتاج إلى فهم كامل للغرض من العمل الذي يبدأه وبيئة التشغيل القانونية قبل اختيار هيكل الأعمال. بينما تلعب المنظمات غير الربحية دورًا مهمًا، فإن معظم رواد الأعمال يشكلون شركات ربحية؛ لذلك، سيركز الجزء المتبقي من هذا الفصل بشكل أساسي على الكيانات التجارية الربحية.

تحديد الغرض من عملك - الربح مقابل العمل غير الربحي، أو القليل من الاثنين؟

النهج الذي استخدمه رائد أعمال Gravity Payments دان برايس

في بعض الأحيان، قد تكون الشركة شركة ربحية ولكنها تتصرف بطريقة قد يعتقد البعض أنها تُظهر فلسفة غير ربحية. يجب على معظم الشركات الناشئة معالجة أغراض أعمالها. بمعنى آخر، هل الغرض الأساسي من العمل هو إثراء المالكين أم هو نشر فوائد النجاح للعمال؟ يوضح تاريخ مدفوعات الجاذبية (الشكل 13.3) هذه المشكلة.

في عام 2011، أخبر موظف يكسب 35 ألف دولار سنويًا رئيسه في شركة Gravity Payments، وهي شركة مدفوعات ببطاقات الائتمان، أن أرباحه لم تكن كافية لحياة كريمة في سياتل باهظة الثمن. كان المدير، دان برايس، الذي شارك في تأسيس الشركة في عام 2004، مندهشًا إلى حد ما، لأنه كان يفخر دائمًا بمعاملة الموظفين بشكل جيد. ومع ذلك، قرر أن موظفه كان على حق. على مدى السنوات الثلاث التالية، أعطت Gravity لكل موظف زيادة سنوية بنسبة 20 في المائة. ومع ذلك، استمرت الأرباح في تجاوز الأجور، لذلك أعلن برايس أنه على مدى السنوات الثلاث المقبلة، ستقوم Gravity بتخفيض الحد الأدنى للراتب إلى 70،000 دولار لجميع الموظفين. قام بتخفيض راتبه الخاص من مليون دولار إلى 70,000 دولار لإثبات النقطة والمساعدة في تمويل زيادة الرواتب على مستوى الشركة. في الأسبوع التالي، تقدم 5,000 شخص لوظائف في Gravity، بما في ذلك أحد المسؤولين التنفيذيين في Yahoo الذي حصل على تخفيض في الراتب للانتقال إلى شركة اعتبرتها ممتعة وذات مغزى للعمل بها.

أدرك برايس أن الرواتب الأولية المنخفضة تتناقض مع قيمه وما شعر أنه جزء كبير من غرضه التجاري. تم استيعاب غالبية التكلفة الأولية لنهجه في رواتب الموظفين من خلال تحقيق أرباح أقل، ومع ذلك تستمر الإيرادات في النمو في Gravity، جنبًا إلى جنب مع قاعدة العملاء والقوى العاملة. يعتقد برايس أنه يجب على المديرين قياس الغرض والتأثير والخدمة بقدر الربح.

- هل تعتقد أن رائد الأعمال يمكن أن يدير بنجاح شركة ربحية بينما يدفع لعماله أكثر بكثير من المنافسة؟