يمكن أن تؤثر أرصدة الموازنة الحكومية على الميزان التجاري. كما يناقش فصل المنظور الكينزي، فإن التدفق الصافي للاستثمار المالي الأجنبي يصاحب دائمًا العجز التجاري، بينما يصاحب التدفق الصافي للاستثمار المالي دائمًا فائض تجاري. تتمثل إحدى طرق فهم العلاقة بين عجز الميزانية والعجز التجاري في أنه عندما تخلق الحكومة عجزًا في الميزانية مع مزيج من التخفيضات الضريبية أو زيادة الإنفاق، فإنها ستزيد الطلب الكلي في الاقتصاد، وستؤدي بعض هذه الزيادة في الطلب الكلي إلى مستوى أعلى واردات. وسيؤدي ارتفاع مستوى الواردات، مع بقاء الصادرات ثابتة، إلى عجز تجاري أكبر. وهذا يعني زيادة حيازات الأجانب من الدولارات حيث يشتري الأمريكيون المزيد من السلع المستوردة. يستخدم الأجانب هذه الدولارات للاستثمار في الولايات المتحدة، مما يؤدي إلى تدفق الاستثمار الأجنبي. أحد المصادر المحتملة لتمويل عجز ميزانيتنا هو شراء الأجانب لسندات الخزانة التي تبيعها الحكومة الأمريكية. لذلك غالبًا ما يكون عجز الميزانية مصحوبًا بعجز تجاري.

العجز المزدوج؟

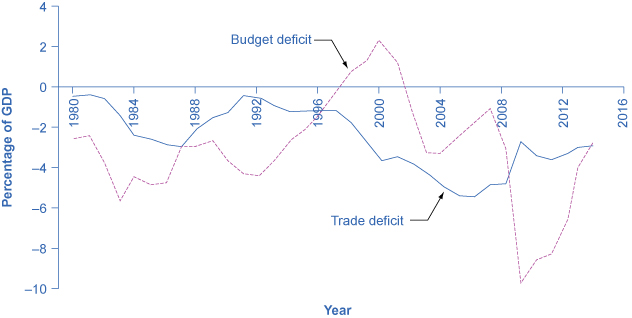

في منتصف الثمانينيات، كان من الشائع سماع الاقتصاديين وحتى المقالات الصحفية يشيرون إلى العجز المزدوج، حيث نما كل من عجز الميزانية والعجز التجاري بشكل كبير. يوضح الشكل 1 النمط. ارتفع عجز الميزانية الفيدرالية من 2.6% من الناتج المحلي الإجمالي في عام 1981 إلى 5.1% من الناتج المحلي الإجمالي في عام 1985 - وهو انخفاض بنسبة 2.5% من الناتج المحلي الإجمالي. خلال ذلك الوقت، انتقل العجز التجاري من 0.5٪ في عام 1981 إلى 2.9٪ في عام 1985 - وهو انخفاض بنسبة 2.4٪ من الناتج المحلي الإجمالي. في منتصف الثمانينيات، قوبلت الزيادة الكبيرة في الاقتراض الحكومي بتدفق رأس مال الاستثمار الأجنبي، لذلك تحرك عجز الميزانية الحكومية والعجز التجاري معًا.

عجز الموازنة الأمريكية والعجز التجاري

الشكل 1: في الثمانينيات، انخفض عجز الميزانية والعجز التجاري في نفس الوقت. ومع ذلك، منذ ذلك الحين، توقف العجز عن كونه توأمان. انخفض العجز التجاري في أوائل التسعينيات مع زيادة عجز الميزانية، ثم زاد العجز التجاري في أواخر التسعينيات مع تحول عجز الموازنة إلى فائض. في النصف الأول من عام 2000، زاد العجز في الميزانية والعجز التجاري. ولكن في عام 2009، انخفض العجز التجاري مع زيادة عجز الميزانية.

بطبيعة الحال، لا ينبغي لأحد أن يتوقع أن يتحرك عجز الميزانية والعجز التجاري على قدم وساق، لأن الأجزاء الأخرى من هوية الادخار والاستثمار الوطنية - الاستثمار والمدخرات الخاصة - ستتغير في كثير من الأحيان أيضًا. في أواخر التسعينيات، على سبيل المثال، تحول ميزان الميزانية الحكومية من عجز إلى فائض، لكن العجز التجاري ظل كبيرًا ومتزايدًا. خلال هذا الوقت، كان تدفق الاستثمار المالي الأجنبي يدعم زيادة استثمار رأس المال المادي من قبل الشركات الأمريكية. في النصف الأول من عام 2000، زاد العجز في الميزانية والعجز التجاري مرة أخرى معًا، ولكن في عام 2009، زاد عجز الميزانية بينما انخفض العجز التجاري. يرتبط عجز الميزانية والعجز التجاري ببعضهما البعض، لكنهم يشبهون أبناء العمومة أكثر من التوائم.

عجز الموازنة وأسعار الصرف

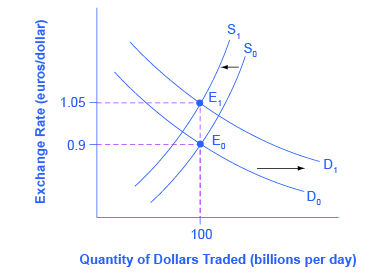

يمكن أن تساعد أسعار الصرف أيضًا في تفسير سبب ارتباط عجز الميزانية بالعجز التجاري. يوضح الشكل 2 الموقف باستخدام سعر صرف الدولار الأمريكي، المقاس باليورو. في حالة التوازن الأصلي (E 0)، حيث يتقاطع الطلب على الدولار الأمريكي (D 0) مع عرض الدولار الأمريكي (S 0) في سوق الصرف الأجنبي، يكون سعر الصرف 0.9 يورو لكل دولار أمريكي وكمية التوازن المتداولة في السوق هي 100 مليار دولار لكل دولار اليوم (وهو تقريبًا كمية تداول الدولار واليورو في أسواق أسعار الصرف في منتصف عام 2000). ثم يرتفع عجز الميزانية الأمريكية ويوفر الاستثمار المالي الأجنبي مصدر الأموال لعجز الميزانية هذا.

سيطلب المستثمرون الماليون الدوليون، كمجموعة، المزيد من الدولارات الأمريكية في أسواق الصرف الأجنبي لشراء سندات الحكومة الأمريكية، وسيقدمون أقل من الدولارات الأمريكية التي يحتفظون بها بالفعل في هذه الأسواق. يتحول الطلب على الدولار الأمريكي في سوق الصرف الأجنبي من D 0 إلى D 1 وينخفض عرض الدولار الأمريكي من S 0 إلى S 1. في حالة التوازن الجديد (E 1)، ارتفع سعر الصرف إلى 1.05 يورو لكل دولار بينما، في هذا المثال، تظل كمية الدولارات المتداولة كما هي.

عجز الموازنة وأسعار الصرف

الشكل 2: تخيل أن الحكومة الأمريكية تزيد من اقتراضها وأن الأموال تأتي من المستثمرين الماليين الأوروبيين. لشراء السندات الحكومية الأمريكية، سيحتاج هؤلاء المستثمرون الأوروبيون إلى طلب المزيد من الدولارات الأمريكية في أسواق الصرف الأجنبي، مما يؤدي إلى تحول الطلب على الدولار الأمريكي إلى اليمين من D 0 إلى D 1. سيكون المستثمرون الماليون الأوروبيون كمجموعة أيضًا أقل عرضة لتوريد الدولار الأمريكي إلى أسواق الصرف الأجنبي، مما يؤدي إلى تحول المعروض من الدولار الأمريكي من S 0 إلى S 1. يقوى سعر الصرف المتوازن من 0.9 يورو/دولار عند E 0 إلى 1.05 يورو/دولار عند E 1.

وبطبيعة الحال، فإن سعر الصرف الأقوى يجعل من الصعب على المصدرين بيع سلعهم في الخارج مع جعل الواردات أرخص، وبالتالي ينتج عن ذلك عجز تجاري (أو فائض تجاري منخفض). وبالتالي، يمكن لعجز الميزانية أن يؤدي بسهولة إلى تدفق رأس المال المالي الأجنبي، وسعر صرف أقوى، وعجز تجاري.

يمكنك أيضًا تخيل هذا الارتفاع في سعر الصرف على أنه مدفوع بأسعار الفائدة. كما هو موضح سابقًا في عجز الميزانية وأسعار الفائدة في السياسة المالية والاستثمار والنمو الاقتصادي، يزيد عجز الميزانية من الطلب في الأسواق على رأس المال المالي المحلي، مما يرفع سعر الفائدة المحلي. سيؤدي ارتفاع سعر الفائدة إلى جذب تدفق رأس المال المالي الأجنبي، وزيادة سعر الصرف استجابة لزيادة الطلب على الدولار الأمريكي من قبل المستثمرين الأجانب وانخفاض المعروض من الدولار الأمريكي. بسبب ارتفاع أسعار الفائدة في الولايات المتحدة، يجد الأمريكيون السندات الأمريكية أكثر جاذبية من السندات الأجنبية. عندما يشتري الأمريكيون عددًا أقل من السندات الأجنبية، فإنهم يقدمون عددًا أقل من الدولارات الأمريكية. يؤدي انخفاض قيمة الدولار الأمريكي إلى عجز تجاري أكبر (أو انخفاض الفائض). إن الروابط بين تدفقات رأس المال الاستثماري الأجنبي وأسعار الفائدة وأسعار الصرف كلها مجرد طرق مختلفة لرسم نفس الروابط الاقتصادية: فالعجز الأكبر في الميزانية من الممكن أن يؤدي إلى عجز تجاري أكبر، على الرغم من أنه لا ينبغي توقع أن تكون العلاقة بين شخص وآخر.

من عجز الميزانية إلى الأزمة الاقتصادية الدولية

تم عرض القصة الاقتصادية لكيفية تسبب تدفق رأس المال المالي الدولي في حدوث ركود عميق، خطوة بخطوة، في فصل أسعار الصرف وتدفقات رأس المال الدولية. عندما يقرر المستثمرون الماليون الدوليون سحب أموالهم من بلد مثل تركيا، فإنهم يزيدون المعروض من الليرة التركية ويخفضون الطلب على الليرة، مما يؤدي إلى انخفاض سعر صرف الليرة. عندما تقترض الشركات والحكومة في بلد مثل تركيا الأموال في الأسواق المالية الدولية، فإنها عادة ما تفعل ذلك على مراحل. أولاً، تقترض البنوك في تركيا بعملة شائعة الاستخدام مثل الدولار الأمريكي أو اليورو، ثم تقوم بتحويل تلك الدولارات الأمريكية إلى الليرة، ثم تقرض الأموال للمقترضين في تركيا. إذا انخفضت قيمة سعر صرف الليرة، فسوف تجد البنوك التركية أنه من المستحيل سداد القروض الدولية بالدولار الأمريكي أو اليورو.

يمكن أن يؤدي الجمع بين رأس مال استثماري أجنبي أقل والبنوك المفلسة إلى تقليل الطلب الكلي بشكل حاد، مما يؤدي إلى ركود عميق. شهدت العديد من البلدان حول العالم هذا النوع من الركود في السنوات الأخيرة: إلى جانب تركيا في عام 2002، اتبعت المكسيك هذا النمط العام في عام 1995، وتايلاند ودول عبر شرق آسيا في 1997-1998، وروسيا في عام 1998، والأرجنتين في عام 2002. وفي العديد من هذه البلدان، كان للعجز الكبير في الميزانية الحكومية دور في تمهيد الطريق للأزمة المالية. إن الزيادة المعتدلة في عجز الميزانية التي تؤدي إلى زيادة معتدلة في العجز التجاري وارتفاع معتدل لسعر الصرف ليست بالضرورة مدعاة للقلق. ولكن بعيدًا عن بعض النقاط التي يصعب تحديدها مسبقًا، يمكن أن تصبح سلسلة من العجز الكبير في الميزانية مدعاة للقلق بين المستثمرين الدوليين.

أحد أسباب القلق هو أن العجز الكبير للغاية في الميزانية يعني أن الطلب الكلي قد يتحول إلى اليمين إلى حد يتسبب في ارتفاع التضخم. مثال تركيا هو الوضع الذي أدى فيه العجز الكبير في الميزانية إلى ارتفاع معدلات التضخم إلى أرقام مزدوجة. بالإضافة إلى ذلك، يبدأ العجز الكبير في الميزانية في مرحلة ما في إثارة الخوف من عدم سداد الاقتراض. في السنوات الـ 175 الماضية، لم تتمكن حكومة تركيا من سداد ديونها وتخلفت عن سداد قروضها ست مرات. لم تتمكن حكومة البرازيل من سداد ديونها وتخلفت عن سداد قروضها سبع مرات؛ وفنزويلا، تسع مرات؛ والأرجنتين، خمس مرات. إن خطر التضخم المرتفع أو التخلف عن سداد القروض الدولية سيقلق المستثمرين الدوليين، حيث يشير كلا العاملين إلى أن معدل العائد على استثماراتهم في ذلك البلد قد ينتهي به الأمر إلى أقل من المتوقع. إذا بدأ المستثمرون الدوليون في سحب الأموال من بلد ما بسرعة، فقد يحدث سيناريو انخفاض الاستثمار، وانخفاض سعر الصرف، وفشل البنوك على نطاق واسع، والركود العميق. تشرح ميزة Clear It Up التالية التأثيرات الأخرى للعجز الكبير.

ملاحظة: ما هي مخاطر العجز الكبير المزمن في الولايات المتحدة؟

إذا واجهت الحكومة عجزًا كبيرًا في الميزانية لفترة طويلة من الزمن، فما الخطأ الذي يمكن أن يحدث؟ وفقًا لتقرير حديث صادر عن مؤسسة بروكينغز، فإن الخطر الرئيسي لعجز كبير في الميزانية هو أن الدين الحكومي قد ينمو بشكل مرتفع جدًا مقارنة بنمو الناتج المحلي الإجمالي للبلاد. ومع نمو الدين، سينخفض معدل المدخرات الوطنية، مما يقلل من رأس المال المالي المتاح للاستثمار الخاص. ويتمثل تأثير العجز الكبير المزمن في الميزانية على النحو التالي:

مع تقدم السكان في العمر، سيكون هناك طلب متزايد على الخدمات الحكومية التي قد تتسبب في ارتفاع العجز الحكومي. سيؤدي الاقتراض الحكومي ومدفوعات الفائدة إلى سحب الموارد من الاستثمار المحلي في رأس المال البشري ورأس المال المادي الضروري للنمو الاقتصادي.

قد تبدأ أسعار الفائدة في الارتفاع بحيث ترتفع تكلفة تمويل الدين الحكومي أيضًا، مما يخلق ضغطًا على الحكومة لتقليل عجز ميزانيتها من خلال خفض الإنفاق وزيادة الضرائب. ستكون هذه الخطوات مؤلمة سياسيًا، وسيكون لها أيضًا تأثير انكماشي على الطلب الكلي في الاقتصاد.

سيؤدي ارتفاع نسبة الدين إلى الناتج المحلي الإجمالي إلى خلق حالة من عدم اليقين في الأسواق المالية والعالمية التي قد تدفع الدولة إلى اللجوء إلى التكتيكات التضخمية لتقليل القيمة الحقيقية للديون المستحقة. سيؤدي ذلك إلى تقليل الثروة الحقيقية وإلحاق الضرر بالثقة في قدرة الدولة على إدارة إنفاقها. ففي نهاية المطاف، إذا كانت الحكومة قد اقترضت بسعر فائدة ثابت يبلغ، على سبيل المثال، 5%، وسمحت للتضخم بالارتفاع فوق تلك الـ 5%، فسوف تكون قادرة فعليًا على سداد ديونها بسعر فائدة حقيقي سلبي.

يشير المنطق التقليدي إلى أن العلاقة بين العجز المستمر الذي يؤدي إلى مستويات عالية من الدين الحكومي والنمو طويل الأجل سلبية. أما مدى أهمية هذه العلاقة، ومدى ضخامة القضية مقارنة بقضايا الاقتصاد الكلي الأخرى، واتجاه السببية، فهي أقل وضوحا.

والأمر الذي لا يزال من المهم الاعتراف به هو أن العلاقة بين الديون والنمو سلبية، وأن العلاقة قد تكون أقوى بالنسبة لبعض البلدان منها في بلدان أخرى. من المهم أيضًا التعرف على اتجاه السببية: هل يتسبب الدين المرتفع في بطء النمو، أو يؤدي النمو البطيء إلى ارتفاع الديون، أم أن الديون المرتفعة والنمو البطيء هما نتيجة عوامل ثالثة؟ في تحليلنا، قلنا ببساطة أن الديون المرتفعة تسبب نموًا بطيئًا. قد يكون هناك المزيد في هذا النقاش مما لدينا مساحة لمناقشته هنا.

استخدام السياسة المالية لمعالجة الاختلالات التجارية

إذا كانت الدولة تعاني من تدفق رأس المال الاستثماري الأجنبي المرتبط بالعجز التجاري لأن المستثمرين الأجانب يقومون باستثمارات مباشرة طويلة الأجل في الشركات، فقد لا يكون هناك سبب جوهري للقلق. وعلى أية حال، فإن العديد من الدول ذات الدخل المنخفض في جميع أنحاء العالم سترحب بالاستثمار المباشر من قبل الشركات متعددة الجنسيات التي تربطها بشكل أوثق بالشبكات العالمية لإنتاج وتوزيع السلع والخدمات. في هذه الحالة، تنجذب تدفقات رأس المال الاستثماري الأجنبي والعجز التجاري إلى فرص تحقيق معدل عائد جيد على استثمارات القطاع الخاص في الاقتصاد.

ومع ذلك، يجب على الحكومات أن تحذر من النمط المستدام للعجز المرتفع في الميزانية والعجز التجاري المرتفع. ينشأ الخطر بشكل خاص عندما لا يكون تدفق رأس المال الاستثماري الأجنبي هو تمويل استثمار رأس المال المادي طويل الأجل من قبل الشركات، ولكن بدلاً من ذلك هو استثمار المحفظة قصير الأجل في السندات الحكومية. عندما تصل تدفقات الاستثمار المالي الأجنبي إلى مستويات عالية، سيكون المستثمرون الماليون الأجانب في حالة تأهب لأي سبب للخوف من أن سعر الصرف في البلاد قد ينخفض أو قد تكون الحكومة غير قادرة على سداد ما اقترضته في الوقت المحدد. وكما يمكن لبعض الصخور المتساقطة أن تؤدي إلى انهيار جليدي؛ فقد يؤدي جزء صغير نسبياً من الأخبار السيئة عن الاقتصاد إلى تدفق هائل لرأس المال المالي قصير الأجل إلى الخارج.

لن يكون خفض عجز ميزانية الدولة دائمًا طريقة ناجحة لخفض عجزها التجاري، لأن عناصر أخرى من هوية الادخار والاستثمار الوطنية، مثل الادخار الخاص أو الاستثمار، قد تتغير بدلاً من ذلك. في تلك الحالات التي يكون فيها عجز الموازنة هو السبب الرئيسي للعجز التجاري، يجب على الحكومات اتخاذ خطوات لخفض عجز الموازنة، لئلا تجعل اقتصادها عرضة لتدفق سريع لرأس المال المالي الدولي يمكن أن يؤدي إلى ركود عميق.

ملاحظة: تمويل التعليم العالي

على مدى الفترة بين عامي 1982 و 2012، تجاوزت الزيادات في تكلفة التعليم الجامعي بكثير دخل الأسرة الأمريكية النموذجية. وفقًا للبحث الذي أجراه موظفو الرئيس أوباما، زادت تكلفة التعليم في كلية عامة مدتها أربع سنوات بنسبة 257٪ مقارنة بزيادة في دخل الأسرة بنسبة 16٪ فقط خلال الثلاثين عامًا السابقة. أدى الجدل المستمر حول الميزانية المتوازنة والتخفيضات المقترحة إلى إبراز الحاجة إلى زيادة الاستثمار في رأس المال البشري لنمو الاقتصاد مقابل تعميق مستويات الديون الكبيرة بالفعل لحكومة الولايات المتحدة. في صيف عام 2013، قدم الرئيس أوباما خطة لجعل الكلية ميسورة التكلفة تضمنت زيادة جوائز بيل جرانت وعدد المستفيدين، والحد الأقصى لأسعار الفائدة على قروض الطلاب، وتوفير إعفاءات ضريبية للتعليم. بالإضافة إلى ذلك، تتضمن الخطة طريقة المساءلة لمؤسسات التعليم العالي التي تركز على معدلات الإنجاز وتضع بطاقة أداء الكلية. ويبقى أن نرى ما إذا كانت جميع هذه المبادرات تؤتي ثمارها أم لا، ولكنها تشير إلى الأساليب الإبداعية التي يمكن أن تتخذها الحكومة للوفاء بالتزاماتها من منظور السياسة العامة والمالية.

المفاهيم الأساسية والملخص

لا تحتاج الحكومة إلى موازنة ميزانيتها كل عام. ومع ذلك، فإن النمط المستدام للعجز الكبير في الميزانية مع مرور الوقت يخاطر بالتسبب في العديد من النتائج السلبية للاقتصاد الكلي: التحول إلى الحق في الطلب الكلي الذي يتسبب في زيادة تضخمية في مستوى الأسعار؛ واستبعاد الاستثمار الخاص في رأس المال المادي بطريقة تؤدي إلى إبطاء النمو الاقتصادي؛ مما يؤدي إلى الاعتماد على تدفقات استثمارات الحوافظ الدولية التي يمكن أن تتحول أحيانا إلى تدفقات من الاستثمار المالي الأجنبي يمكن أن تضر بالاقتصاد الكلي.

المراجع

البيت الأبيض. «هذا هو السبب في أن الوقت قد حان لجعل الكلية ميسورة التكلفة.» آخر تعديل في 20 أغسطس 2013. www.whitehouse.gov/share/college-acf

روبين وروبرت إي وبيتر آر أورسزاغ وألن سيناي. «العجز المستدام في الميزانية: الأداء الاقتصادي الأمريكي على المدى الطويل وخطر الفوضى المالية والمالية». آخر تعديل في 4 يناير 2004. www.brookings.edu/~/media/res... g/20040105.pdf.