تتمثل أسس النمو الاقتصادي في الاستثمارات في رأس المال المادي ورأس المال البشري والتكنولوجيا، وكل ذلك في بيئة اقتصادية حيث يمكن للشركات والأفراد الاستجابة للحوافز التي توفرها الأسواق التي تعمل بشكل جيد والأسعار المرنة. يمكن للاقتراض الحكومي أن يقلل رأس المال المالي المتاح للشركات الخاصة للاستثمار في رأس المال المادي. لكن الإنفاق الحكومي يمكن أن يشجع أيضًا عناصر معينة من النمو طويل الأجل، مثل الإنفاق على الطرق أو أنظمة المياه، أو على التعليم، أو على البحث والتطوير الذي يخلق تكنولوجيا جديدة.

استبعاد استثمار رأس المال المادي

سيؤدي عجز الموازنة الأكبر إلى زيادة الطلب على رأس المال المالي. إذا بقي الادخار الخاص والميزان التجاري على حالهما، فسيكون رأس المال المالي أقل متاحًا للاستثمار الخاص في رأس المال المادي. عندما يؤدي الاقتراض الحكومي إلى امتصاص رأس المال المالي المتاح وترك القليل للاستثمار الخاص في رأس المال المادي، تُعرف النتيجة باسم الاستبعاد.

لفهم التأثير المحتمل للابتعاد، ضع في اعتبارك وضع الاقتصاد الأمريكي قبل الظروف الاستثنائية للركود الذي بدأ في أواخر عام 2007. في عام 2005، على سبيل المثال، كان عجز الميزانية حوالي 4٪ من الناتج المحلي الإجمالي. تراوحت الاستثمارات الخاصة من قبل الشركات في الاقتصاد الأمريكي في حدود 14٪ إلى 18٪ من الناتج المحلي الإجمالي في العقود الأخيرة. ومع ذلك، في أي عام، فإن ما يقرب من نصف الاستثمار الأمريكي في رأس المال المادي يحل فقط محل الآلات والمعدات البالية أو التي أصبحت قديمة من الناحية التكنولوجية. يمثل حوالي النصف فقط زيادة في الكمية الإجمالية لرأس المال المادي في الاقتصاد. لذا فإن الاستثمار في رأس المال المادي الجديد في أي عام هو حوالي 7٪ إلى 9٪ من الناتج المحلي الإجمالي. وفي هذه الحالة، حتى عجز الميزانية الأمريكية في حدود 4% من الناتج المحلي الإجمالي يمكن أن يؤدي إلى استبعاد حصة كبيرة من الإنفاق الاستثماري الجديد. وفي المقابل، يؤدي عجز الميزانية الأصغر (أو زيادة فائض الميزانية) إلى زيادة مجموع رأس المال المالي المتاح للاستثمار الخاص.

ملاحظة

قم بزيارة هذا الموقع لعرض «ساعة الديون الأمريكية».

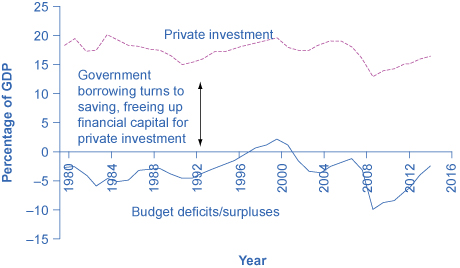

يوضح الشكل 1 أنماط عجز الميزانية الأمريكية والاستثمار الخاص منذ عام 1980. إذا أدت زيادة العجز الحكومي إلى تقليل الاستثمار الخاص في رأس المال المادي، وأدى انخفاض العجز الحكومي أو فائض الميزانية إلى المزيد من الاستثمار في رأس المال المادي، فينبغي أن يتحرك هذان الخطان صعودًا وهبوطًا في نفس الوقت. حدث هذا النمط في أواخر التسعينيات وأوائل عام 2000. تحولت الميزانية الفيدرالية الأمريكية من عجز قدره 2.2% من الناتج المحلي الإجمالي في عام 1995 إلى فائض في الميزانية قدره 2.4% من الناتج المحلي الإجمالي في عام 2000 - أي تأرجح بنسبة 4.6% من الناتج المحلي الإجمالي. من عام 1995 إلى عام 2000، ارتفع الاستثمار الخاص في رأس المال المادي من 15٪ إلى 18٪ من الناتج المحلي الإجمالي - بزيادة قدرها 3٪ من الناتج المحلي الإجمالي. ثم عندما بدأت حكومة الولايات المتحدة مرة أخرى في إدارة عجز الميزانية في أوائل عام 2000، أصبح رأس المال المالي متاحًا للاستثمار الخاص، وانخفض معدل الاستثمار الخاص إلى حوالي 15٪ من الناتج المحلي الإجمالي بحلول عام 2003.

العجز/الفوائض في الميزانية الأمريكية والاستثمار الخاص

لا تدعي هذه الحجة أن عجز ميزانية الحكومة سوف يظلل تمامًا المعدل الوطني للاستثمار الخاص؛ ففي النهاية، يجب أيضًا أخذ المدخرات الخاصة وتدفقات الاستثمار المالي الأجنبي في الاعتبار. ففي منتصف الثمانينات، على سبيل المثال، زاد عجز الميزانية الحكومية بشكل كبير دون انخفاض مقابل في الاستثمار الخاص. في عام 2009، انخفض الاستثمار الثابت الخاص غير السكني بمقدار 300 مليار دولار عن مستواه السابق البالغ 1,941 مليار دولار في عام 2008، ويرجع ذلك أساسًا إلى افتقار الشركات خلال فترة الركود إلى الأموال والحافز للاستثمار. بلغ متوسط نمو الاستثمار بين عامي 2009 و2014 حوالي 5.9% ليصل إلى 2210.5 مليار دولار، أي أعلى بقليل من مستوى عام 2008، وفقًا لمكتب التحليل الاقتصادي. خلال نفس الفترة، انخفضت أسعار الفائدة من 3.94٪ إلى أقل من ربع في المائة حيث اتخذ الاحتياطي الفيدرالي إجراءات جذرية لمنع الكساد من خلال زيادة المعروض النقدي من خلال خفض أسعار الفائدة قصيرة الأجل. يبدو أن «مزاحمة» الاستثمار الخاص بسبب الاقتراض الحكومي لتمويل النفقات قد تم تعليقها خلال فترة الركود العظيم. ومع ذلك، مع تحسن الاقتصاد وارتفاع أسعار الفائدة، قد يؤدي الاقتراض من قبل الحكومة إلى الضغط على أسعار الفائدة.

اتصال سعر الفائدة

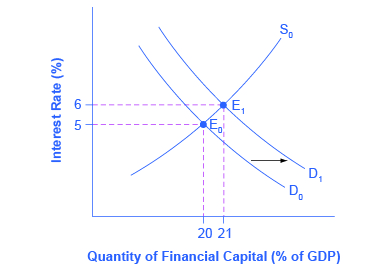

افترض أن الاقتراض الحكومي بكميات كبيرة سيكون له تأثير على كمية الاستثمار الخاص. كيف سيؤثر ذلك على أسعار الفائدة في الأسواق المالية؟ في الشكل 2، يحدث التوازن الأصلي (E 0) حيث يتقاطع منحنى الطلب (D 0) لرأس المال المالي مع منحنى العرض (S 0) بمعدل فائدة قدره 5٪ وكمية توازن تساوي 20٪ من الناتج المحلي الإجمالي. ومع ذلك، مع زيادة عجز الميزانية الحكومية، يتحول منحنى الطلب على رأس المال المالي من D 0 إلى D 1. يحدث التوازن الجديد (E 1) بمعدل فائدة 6٪ وكمية توازن تبلغ 21٪ من الناتج المحلي الإجمالي.

عجز الميزانية وأسعار الفائدة

الشكل 2: في السوق المالية، يمكن أن تؤدي الزيادة في الاقتراض الحكومي إلى تحويل منحنى الطلب على رأس المال المالي إلى اليمين من D 0 إلى D 1. عندما يتحول سعر الفائدة المتوازن من E 0 إلى E 1، يرتفع سعر الفائدة من 5٪ إلى 6٪ في هذا المثال. إن سعر الفائدة المرتفع هو إحدى الآليات الاقتصادية التي يمكن من خلالها للاقتراض الحكومي استبعاد الاستثمار الخاص.

تشير دراسة استقصائية للدراسات الاقتصادية حول العلاقة بين الاقتراض الحكومي وأسعار الفائدة في الاقتصاد الأمريكي إلى أن زيادة بنسبة 1٪ في عجز الميزانية ستؤدي إلى ارتفاع أسعار الفائدة بين 0.5 و 1.0٪، وظلت العوامل الأخرى متساوية. وفي المقابل، يميل سعر الفائدة المرتفع إلى تثبيط الشركات عن القيام باستثمارات رأسمالية مادية. وبالتالي، فإن أحد الأسباب التي تدفع العجز في الميزانية الحكومية إلى استبعاد الاستثمار الخاص هو زيادة أسعار الفائدة. ومع ذلك، هناك دراسات اقتصادية تظهر ارتباطًا محدودًا بين الاثنين (على الأقل في الولايات المتحدة)، ولكن مع نمو عجز الميزانية، تصبح مخاطر ارتفاع أسعار الفائدة أكثر واقعية.

في هذه المرحلة، قد تتساءل عن الاحتياطي الفيدرالي. بعد كل شيء، هل يمكن للاحتياطي الفيدرالي عدم استخدام السياسة النقدية التوسعية لخفض أسعار الفائدة، أو في هذه الحالة، لمنع أسعار الفائدة من الارتفاع؟ يؤكد هذا السؤال المفيد على أهمية النظر في كيفية عمل السياسات المالية والنقدية فيما يتعلق ببعضها البعض. تخيل بنكًا مركزيًا يواجه حكومة تعاني من عجز كبير في الميزانية، مما يتسبب في ارتفاع أسعار الفائدة واستبعاد الاستثمار الخاص. إذا كان عجز الميزانية يؤدي إلى زيادة الطلب الكلي في حين أن الاقتصاد ينتج بالفعل ما يقرب من الناتج المحلي الإجمالي المحتمل، مما يهدد بزيادة تضخمية في مستويات الأسعار، فقد يتفاعل البنك المركزي بسياسة نقدية انكماشية. وفي هذه الحالة، قد ترتفع أسعار الفائدة المرتفعة من الاقتراض الحكومي بسبب السياسة النقدية الانكماشية، وقد يؤدي الاقتراض الحكومي إلى استبعاد قدر كبير من الاستثمار الخاص.

من ناحية أخرى، إذا كان عجز الميزانية يؤدي إلى زيادة الطلب الكلي عندما ينتج الاقتصاد أقل بكثير من الناتج المحلي الإجمالي المحتمل، فإن الزيادة التضخمية في مستوى الأسعار لا تشكل خطرًا كبيرًا وقد يتفاعل البنك المركزي بسياسة نقدية توسعية. وفي هذه الحالة، فإن ارتفاع أسعار الفائدة من الاقتراض الحكومي سيقابله إلى حد كبير انخفاض أسعار الفائدة بسبب السياسة النقدية التوسعية، ولن يكون هناك استبعاد كبير للاستثمار الخاص.

ومع ذلك، حتى البنك المركزي لا يمكنه محو الرسالة العامة للمدخرات الوطنية والهوية الاستثمارية. إذا ارتفع الاقتراض الحكومي، فلابد أن ينخفض الاستثمار الخاص، أو يجب أن يرتفع الادخار الخاص، أو يجب أن ينخفض العجز التجاري. من خلال التفاعل مع السياسة النقدية الانكماشية أو التوسعية، يمكن للبنك المركزي فقط المساعدة في تحديد أي من هذه النتائج محتملة.

الاستثمار العام في رأس المال المادي

يمكن للحكومة أن تستثمر في رأس المال المادي مباشرة: الطرق والجسور؛ وإمدادات المياه والمجاري؛ والموانئ والمطارات؛ والمدارس والمستشفيات؛ والمحطات التي تولد الكهرباء، مثل السدود الكهرومائية أو طواحين الهواء؛ ومرافق الاتصالات؛ والأسلحة التي يستخدمها الجيش. في عام 2014، أظهرت ميزانية الحكومة الفيدرالية الأمريكية للسنة المالية 2014 أن الولايات المتحدة أنفقت حوالي 92 مليار دولار على النقل، بما في ذلك الطرق السريعة والنقل الجماعي والمطارات. يوضح الجدول 1 إجمالي الإنفاق لعام 2014 لاستثمارات رأس المال المادي العام الرئيسية من قبل الحكومة الفيدرالية في الولايات المتحدة. تم حذف رأس المال المادي المتعلق بالجيش أو بالمساكن التي يعيش فيها الناس من هذا الجدول، لأن التركيز هنا ينصب على الاستثمارات العامة التي لها تأثير مباشر على زيادة الإنتاج في القطاع الخاص.

نوع رأس المال المادي العام

النفقات الفيدرالية 2014 (ملايين الدولارات)

وسائل النقل

91,915 دولارًا

التنمية المجتمعية والإقليمية

$20,670

الموارد الطبيعية والبيئة

$36,171

التعليم والتدريب والتوظيف والخدمات الاجتماعية

90,615 دولارًا

أخرى

37,282 دولارًا

الإجمالي

276,653 دولارًا

الجدول 1: منح لاستثمارات رأس المال المادي الرئيسية، 2014

يمكن أن يؤدي استثمار رأس المال المادي العام من هذا النوع إلى زيادة إنتاج وإنتاجية الاقتصاد. سيكون الاقتصاد الذي يتمتع بطرق موثوقة وكهرباء قادرًا على إنتاج المزيد. ولكن من الصعب تحديد مقدار الاستثمار الحكومي في رأس المال المادي الذي سيفيد الاقتصاد، لأن الحكومة تستجيب للحوافز السياسية والاقتصادية. عندما تستثمر الشركة في رأس المال المادي، فإنها تخضع لانضباط السوق: إذا لم تحصل على عائد إيجابي على الاستثمار، فقد تخسر الشركة المال أو حتى تخرج من العمل.

في بعض الحالات، يقوم المشرعون باستثمارات في رأس المال المادي كوسيلة لإنفاق الأموال في مناطق السياسيين الرئيسيين. قد تكون النتيجة الطرق غير الضرورية أو مباني المكاتب. حتى لو كان المشروع مفيدًا وضروريًا، فقد يتم تنفيذه بطريقة مكلفة للغاية، لأن المقاولين المحليين الذين يقدمون مساهمات في الحملة إلى السياسيين يقدرون الأعمال الإضافية. من ناحية أخرى، لا تقوم الحكومات أحيانًا بالاستثمارات التي ينبغي عليها القيام بها لأن قرار الإنفاق على البنية التحتية لا يحتاج إلى مجرد معنى اقتصادي؛ بل يجب أن يحظى بشعبية سياسية أيضًا. قد تكون إدارة الاستثمار العام بحيث يتم بطريقة فعالة من حيث التكلفة أمرًا صعبًا.

إذا قررت الحكومة تمويل استثمار في رأس المال المادي العام من خلال فرض ضرائب أعلى أو خفض الإنفاق الحكومي في مجالات أخرى، فلا داعي للقلق من أنها تستبعد الاستثمار الخاص بشكل مباشر. ولكن بشكل غير مباشر، يمكن أن تؤدي الضرائب المرتفعة المفروضة على الأسر إلى خفض مستوى المدخرات الخاصة المتاحة ويكون لها تأثير مماثل. إذا قررت الحكومة تمويل استثمار في رأس المال المادي العام عن طريق الاقتراض، فقد ينتهي الأمر بزيادة كمية رأس المال المادي العام على حساب استبعاد الاستثمار في رأس المال المادي الخاص، والذي يعد أكثر فائدة للاقتصاد سيعتمد على المشروع الذي يتم النظر فيه.

الاستثمار العام في رأس المال البشري

في معظم البلدان، تلعب الحكومة دورًا كبيرًا في استثمار المجتمع في رأس المال البشري من خلال نظام التعليم. تساهم القوى العاملة ذات التعليم العالي والمهارة في ارتفاع معدل النمو الاقتصادي. وبالنسبة للدول ذات الدخل المنخفض في العالم، يبدو من المرجح أن يؤدي الاستثمار الإضافي في رأس المال البشري إلى زيادة الإنتاجية والنمو. بالنسبة للولايات المتحدة، أثيرت أسئلة صعبة حول مدى الزيادات في الإنفاق الحكومي على التعليم التي ستحسن المستوى الفعلي للتعليم.

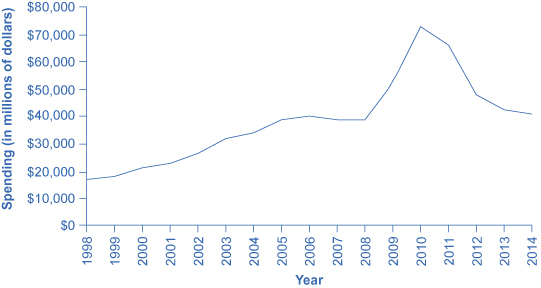

بين الاقتصاديين، غالبًا ما تبدأ المناقشات حول إصلاح التعليم ببعض الحقائق غير المريحة. كما هو موضح في الشكل 3، زاد الإنفاق لكل طالب على رياض الأطفال حتى الصف 12 (K-12) بشكل كبير بالدولار الحقيقي حتى عام 2010. أفاد مكتب الإحصاء الأمريكي أن الإنفاق الحالي لكل تلميذ على التعليم الابتدائي والثانوي ارتفع من 5,001 دولار في عام 1998 إلى 10608 دولار في عام 2012. ومع ذلك، وفقًا للاختبارات المعيارية مثل SAT، فإن مستوى التحصيل الأكاديمي للطلاب بالكاد قد تراجع في العقود الأخيرة. في الواقع، في الاختبارات الدولية، يتخلف الطلاب الأمريكيون عن الطلاب من العديد من البلدان الأخرى. (بالطبع، تعتبر درجات الاختبار مقياسًا غير كامل للتعليم لمجموعة متنوعة من الأسباب. ومع ذلك، سيكون من الصعب القول بأنه لا توجد مشاكل حقيقية في نظام التعليم الأمريكي وأن الاختبارات غير دقيقة فقط.)

إجمالي الإنفاق على التعليم الابتدائي والثانوي والمهني (1998-2014) في الولايات المتحدة

الشكل 3: يوضح الرسم البياني أن الإنفاق الحكومي على التعليم كان يتزايد باستمرار حتى عام 2006 حيث استقر حتى عام 2008 عندما زاد بشكل كبير. منذ عام 2010، انخفض الإنفاق بشكل مطرد. (المصدر: مكتب الإدارة والميزانية)

إن حقيقة أن زيادة الموارد المالية لم تحقق مكاسب أكبر قابلة للقياس في أداء الطلاب دفعت بعض خبراء التعليم إلى التساؤل عما إذا كانت المشاكل قد تكون بسبب الهيكل وليس فقط إلى الموارد التي يتم إنفاقها.

تسعى البرامج الحكومية الأخرى إلى زيادة رأس المال البشري إما قبل أو بعد نظام التعليم K-12. برامج التعليم في مرحلة الطفولة المبكرة، مثل برنامج Head Start الفيدرالي، موجهة إلى العائلات التي قد يكون للوالدين فيها موارد تعليمية ومالية محدودة. تقدم الحكومة أيضًا دعمًا كبيرًا للجامعات والكليات. على سبيل المثال، يأخذ حوالي 60٪ من الطلاب في الولايات المتحدة عددًا قليلاً على الأقل من فصول الكلية أو الجامعة بعد مستوى المدرسة الثانوية. في ألمانيا واليابان، يأخذ حوالي نصف الطلاب دروسًا تتجاوز مستوى المدرسة الثانوية المماثل. في بلدان أمريكا اللاتينية، يتلقى طالب واحد فقط من كل أربعة طلاب دروسًا تتجاوز مستوى المدرسة الثانوية، وفي دول أفريقيا جنوب الصحراء الكبرى، يتلقى طالب واحد فقط من كل 20 طالبًا.

لا يجب أن يتم كل الإنفاق على رأس المال البشري التعليمي من خلال الحكومة: يدفع العديد من طلاب الجامعات في الولايات المتحدة حصة كبيرة من تكلفة تعليمهم. إذا كانت البلدان ذات الدخل المنخفض في العالم ستشهد زيادة واسعة النطاق في مستويات التعليم لأطفال المدارس الابتدائية، يبدو أن الإنفاق الحكومي سيلعب دورًا كبيرًا. بالنسبة للاقتصاد الأمريكي، وبالنسبة للبلدان الأخرى ذات الدخل المرتفع، ينصب التركيز الأساسي في هذا الوقت بشكل أكبر على كيفية الحصول على عائد أكبر من الإنفاق الحالي على التعليم وكيفية تحسين أداء متوسط خريجي المدارس الثانوية، بدلاً من الزيادات الكبيرة في الإنفاق على التعليم.

كيف يمكن للسياسة المالية تحسين التكنولوجيا

جهود البحث والتطوير (R&D) هي شريان الحياة للتكنولوجيا الجديدة. وفقًا لمؤسسة العلوم الوطنية، ظلت النفقات الفيدرالية للبحث والتطوير والتحسينات النباتية المادية لمختلف الوكالات الحكومية عند متوسط 8.8٪ من الناتج المحلي الإجمالي. يذهب حوالي خمس الإنفاق على البحث والتطوير في الولايات المتحدة إلى الدفاع والبحوث الموجهة نحو الفضاء. على الرغم من أن الإنفاق على البحث والتطوير الموجه نحو الدفاع قد ينتج في بعض الأحيان فوائد فرعية موجهة للمستهلكين، فإن البحث والتطوير الذي يهدف إلى إنتاج أسلحة جديدة أقل احتمالاً في إفادة الاقتصاد المدني من الإنفاق المدني المباشر على البحث والتطوير.

يمكن للسياسة المالية تشجيع البحث والتطوير باستخدام الإنفاق المباشر أو السياسة الضريبية. يمكن للحكومة أن تنفق المزيد على البحث والتطوير الذي يتم تنفيذه في المختبرات الحكومية، بالإضافة إلى توسيع منح البحث والتطوير الفيدرالية للجامعات والكليات والمنظمات غير الربحية والقطاع الخاص. بحلول عام 2014، بلغت الحصة الفيدرالية من نفقات البحث والتطوير 135.5 مليار دولار، أو حوالي 4٪ من إجمالي نفقات ميزانية الحكومة الفيدرالية، وفقًا لبيانات من مؤسسة العلوم الوطنية. يمكن للسياسة المالية أيضًا دعم البحث والتطوير من خلال الحوافز الضريبية، والتي تسمح للشركات بتخفيض فاتورتها الضريبية مع زيادة الإنفاق على البحث والتطوير.

ملخص السياسة المالية والاستثمار والنمو الاقتصادي

يعد الاستثمار في رأس المال المادي ورأس المال البشري والتكنولوجيا الجديدة أمرًا ضروريًا للنمو الاقتصادي طويل الأجل، كما هو ملخص في الجدول 2. في الاقتصاد الموجه نحو السوق، ستقوم الشركات الخاصة بمعظم الاستثمار في رأس المال المادي، ويجب أن تسعى السياسة المالية إلى تجنب سلسلة طويلة من عجز الميزانية الضخم الذي قد يستبعد مثل هذا الاستثمار. سوف تظهر آثار العديد من السياسات الموجهة نحو النمو بشكل تدريجي للغاية بمرور الوقت، حيث يتم تعليم الطلاب بشكل أفضل، ويتم استثمار رأس المال المادي، ويتم اختراع التقنيات الجديدة وتنفيذها.

رأس المال المادي

رأس المال البشري

تقنية جديدة

قطاع خاص

استثمار جديد في الممتلكات والمعدات

تدريب على رأس العمل

البحث والتطوير

القطاع العام

البنية التحتية العامة

التعليم العام التدريب الوظيفي

تشجيع البحث والتطوير من خلال حوافز القطاع الخاص والإنفاق المباشر.

الجدول 2: الدور الاستثماري للقطاعين العام والخاص في اقتصاد السوق

المفاهيم الأساسية والملخص

يأتي النمو الاقتصادي من مزيج من الاستثمار في رأس المال المادي ورأس المال البشري والتكنولوجيا. يمكن للاقتراض الحكومي أن يستبعد استثمارات القطاع الخاص في رأس المال المادي، ولكن السياسة المالية يمكن أن تزيد أيضًا من الاستثمار في رأس المال المادي المملوك للقطاع العام، ورأس المال البشري (التعليم)، والبحث والتطوير. تشمل الطرق الممكنة لتحسين التعليم واستثمار المجتمع في رأس المال البشري إنفاق المزيد من الأموال على المعلمين والموارد التعليمية الأخرى، وإعادة تنظيم نظام التعليم لتوفير حوافز أكبر للنجاح. تشمل طرق زيادة الإنفاق على البحث والتطوير لتوليد التكنولوجيا الجديدة الإنفاق الحكومي المباشر على البحث والتطوير والحوافز الضريبية للشركات لإجراء المزيد من البحث والتطوير.

المراجع

وزارة التجارة الأمريكية: مكتب التحليل الاقتصادي. «البيانات الوطنية: جداول الدخل القومي وحسابات المنتجات». تم الوصول إليه في 1 ديسمبر 2013. www.bea.gov/itable/itable.cfm... 905=2013 & 906=A.

البيت الأبيض. «الجداول التاريخية للسنة المالية 2013: ميزانية حكومة الولايات المتحدة». تم الوصول إليه في 12 ديسمبر 2013. www.whitehouse.gov/sites/defa... ssets/hist.pdf.

مؤسسة العلوم الوطنية. تم الوصول إليه في 19 ديسمبر 2013. http://www.nsf.gov/.

مسرد المصطلحات

برنامج هيد ستارت

برنامج لتعليم الطفولة المبكرة موجه إلى الأسر ذات الموارد التعليمية والمالية المحدودة.