هناك فئتان رئيسيتان من الضرائب: تلك التي تجمعها الحكومة الفيدرالية وتلك التي تجمعها حكومات الولايات والحكومات المحلية. تختلف النسبة المئوية التي يتم جمعها وما يتم استخدام هذه الإيرادات من أجله بشكل كبير. سوف تشرح الأقسام التالية بإيجاز نظام الضرائب في الولايات المتحدة.

الضرائب الفيدرالية

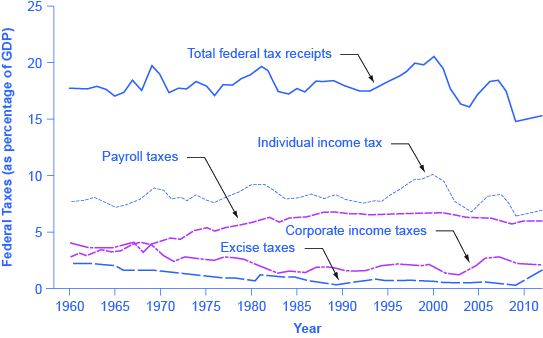

مثلما يعتقد العديد من الأمريكيين خطأً أن الإنفاق الفيدرالي قد نما بشكل كبير، يعتقد الكثيرون أيضًا أن الضرائب قد زادت بشكل كبير. يُظهر السطر العلوي من الشكل 1 إجمالي الضرائب الفيدرالية كحصة من الناتج المحلي الإجمالي منذ عام 1960. على الرغم من ارتفاع الخط وهبوطه، إلا أنه عادة ما يظل ضمن نطاق 17٪ إلى 20٪ من الناتج المحلي الإجمالي، باستثناء عام 2009، عندما انخفضت الضرائب بشكل كبير دون هذا المستوى، بسبب الركود.

الضرائب الفيدرالية، 1960-2014

الشكل 1: بلغت عائدات الضرائب الفيدرالية حوالي 17-20٪ من الناتج المحلي الإجمالي خلال معظم الفترات في العقود الأخيرة. المصادر الأساسية للضرائب الفيدرالية هي ضرائب الدخل الفردية وضرائب الرواتب التي تمول الضمان الاجتماعي والرعاية الطبية. توفر ضرائب دخل الشركات وضرائب التأمين الاجتماعي حصصًا أصغر من الإيرادات. (المصدر: التقرير الاقتصادي للرئيس، 2015. الجدول B-21، www.whitehouse.gov/administr... الرئيس/2015)

يوضح الشكل 1 أيضًا أنماط الضرائب للفئات الرئيسية من الضرائب التي تفرضها الحكومة الفيدرالية: ضرائب الدخل الفردي وضرائب دخل الشركات والتأمين الاجتماعي وإيصالات التقاعد. عندما يفكر معظم الناس في الضرائب التي تفرضها الحكومة الفيدرالية، فإن أول ضريبة تتبادر إلى الذهن هي ضريبة الدخل الفردي المستحقة كل عام في 15 أبريل (أو أول يوم عمل بعد ذلك). تعد ضريبة الدخل الشخصي أكبر مصدر منفرد لإيرادات الحكومة الفيدرالية، لكنها لا تزال تمثل أقل من نصف إيرادات الضرائب الفيدرالية.

ثاني أكبر مصدر للإيرادات الفيدرالية هو ضريبة الرواتب (المسجلة في التأمين الاجتماعي وإيصالات التقاعد)، والتي توفر الأموال للضمان الاجتماعي والرعاية الطبية. زادت ضرائب الرواتب بشكل مطرد بمرور الوقت. شكلت ضريبة الدخل الشخصي وضريبة الرواتب معًا حوالي 80٪ من إيرادات الضرائب الفيدرالية في عام 2014. على الرغم من أن إيرادات ضريبة الدخل الشخصية تمثل إجمالي الإيرادات أكثر من ضريبة الرواتب، إلا أن ما يقرب من ثلاثة أرباع الأسر تدفع ضرائب الرواتب أكثر من ضرائب الدخل.

ضريبة الدخل هي ضريبة تصاعدية، مما يعني أن معدلات الضرائب تزداد مع زيادة دخل الأسرة. تختلف الضرائب أيضًا باختلاف الحالة الاجتماعية وحجم الأسرة وعوامل أخرى. تتراوح معدلات الضرائب الهامشية (الضريبة التي يجب دفعها على كل الدخل السنوي) لدافع ضرائب واحد من 10٪ إلى 35٪، اعتمادًا على الدخل، كما توضح ميزة Clear It Up التالية.

ملاحظة: كيف يعمل المعدل الهامشي؟

لنفترض أن دخل دافع ضرائب واحد هو 35,000 دولار سنويًا. لنفترض أيضًا أن الدخل من 0 دولارًا إلى 9,075 دولارًا يخضع للضريبة بنسبة 10٪، والدخل من 9,075 دولارًا إلى 36900 دولارًا أمريكيًا يخضع للضريبة بنسبة 15٪، وأخيرًا، يتم فرض ضريبة على الدخل من 36900 دولار وما بعده بنسبة 25٪. نظرًا لأن هذا الشخص يكسب 35000 دولار، فإن معدل الضريبة الهامشية هو 15٪.

الحقيقة الأساسية هنا هي أن ضريبة الدخل الفيدرالية مصممة بحيث تزداد معدلات الضرائب مع زيادة الدخل، حتى مستوى معين. تم تصميم ضرائب الرواتب التي تدعم الضمان الاجتماعي والرعاية الطبية بطريقة مختلفة. أولاً، يتم فرض ضرائب الرواتب للضمان الاجتماعي بمعدل 12.4٪ حتى حد معين للأجور، تم تحديده عند 118500 دولار في عام 2015. من ناحية أخرى، يدفع برنامج Medicare تكاليف الرعاية الصحية لكبار السن، وهو ثابت بنسبة 2.9٪، بدون سقف علوي.

في كلتا الحالتين، قام صاحب العمل والموظف بتقسيم ضرائب الرواتب. لا يرى الموظف سوى 6.2٪ يتم خصمها من راتبه للضمان الاجتماعي، و 1.45٪ من Medicare. ومع ذلك، وكما يشير الاقتصاديون بسرعة، فمن المحتمل أن يتم تمرير نصف ضرائب صاحب العمل إلى الموظفين في شكل أجور أقل، لذلك في الواقع، يدفع العامل جميع ضرائب الرواتب.

تُسمى ضريبة رواتب Medicare أيضًا بالضريبة النسبية؛ أي نسبة ثابتة من جميع الأجور المكتسبة. تتناسب ضريبة رواتب الضمان الاجتماعي مع الحد الأقصى للأجور، ولكن فوق هذا المستوى تصبح ضريبة تنازلية، مما يعني أن الأشخاص ذوي الدخل المرتفع يدفعون حصة أصغر من دخلهم كضريبة.

وثالث أكبر مصدر للإيرادات الضريبية الفيدرالية، كما هو موضح في الشكل 1، هو ضريبة دخل الشركات. الاسم الشائع لدخل الشركات هو «الأرباح». مع مرور الوقت، انخفضت إيرادات ضريبة دخل الشركات كحصة من الناتج المحلي الإجمالي، من حوالي 4٪ في الستينيات إلى متوسط 1٪ إلى 2٪ من الناتج المحلي الإجمالي في العقد الأول من القرن الحادي والعشرين.

لدى الحكومة الفيدرالية عدد قليل من مصادر الإيرادات الأخرى الأصغر. فهي تفرض ضريبة غير مباشرة - أي ضريبة على سلعة معينة - على البنزين والتبغ والكحول. وكحصة من الناتج المحلي الإجمالي، ظل المبلغ الذي تجمعه هذه الضرائب ثابتًا تقريبًا بمرور الوقت، من حوالي 2٪ من الناتج المحلي الإجمالي في الستينيات إلى ما يقرب من 3٪ بحلول عام 2014، وفقًا لمكتب الميزانية غير الحزبي في الكونجرس. تفرض الحكومة أيضًا ضريبة العقارات والهدايا على الأشخاص الذين ينقلون كميات كبيرة من الأصول إلى الجيل التالي - إما بعد الموت أو أثناء الحياة في شكل هدايا. جمعت ضرائب العقارات والهدايا حوالي 0.2٪ من الناتج المحلي الإجمالي في العقد الأول من القرن الحادي والعشرين. من خلال مجموعة من التشريعات، تم إلغاء ضريبة العقارات والهدايا في عام 2010، ولكن تم إعادتها في عام 2011. تشمل الضرائب الفيدرالية الأخرى، والتي تعتبر أيضًا صغيرة نسبيًا من حيث الحجم، التعريفات التي يتم جمعها على السلع المستوردة ورسوم عمليات التفتيش على البضائع التي تدخل البلاد.

الضرائب الحكومية والمحلية

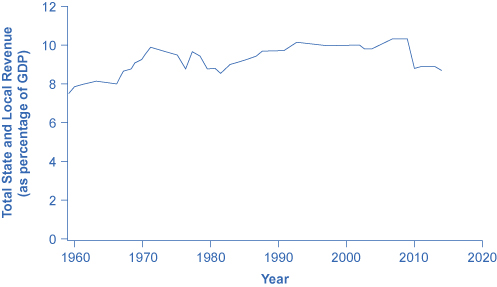

على مستوى الولاية والمستوى المحلي، ارتفعت الضرائب كنسبة من الناتج المحلي الإجمالي على مدى العقود القليلة الماضية لتتناسب مع الارتفاع التدريجي في الإنفاق، كما يوضح الشكل 2. مصادر الإيرادات الرئيسية لحكومات الولايات والحكومات المحلية هي ضرائب المبيعات والضرائب العقارية والإيرادات التي تنتقل من الحكومة الفيدرالية، ولكن العديد من حكومات الولايات والحكومات المحلية تفرض أيضًا ضرائب على الدخل الشخصي وعلى الشركات، فضلاً عن فرض مجموعة متنوعة من الرسوم والتكاليف. تختلف المصادر المحددة للإيرادات الضريبية بشكل كبير عبر حكومات الولايات والحكومات المحلية. تعتمد بعض الولايات أكثر على الضرائب العقارية، وبعضها على ضرائب المبيعات، وبعضها على ضرائب الدخل، وبعضها الآخر على الإيرادات من الحكومة الفيدرالية.

إيرادات الضرائب الحكومية والمحلية كنسبة من الناتج المحلي الإجمالي، 1960-2014

الشكل 2: زادت عائدات الضرائب الحكومية والمحلية لتتناسب مع الارتفاع في الإنفاق الحكومي والمحلي. (المصدر: التقرير الاقتصادي للرئيس، 2015. الجدول B-21، www.whitehouse.gov/administr... الرئيس/2015)

المفاهيم الأساسية والملخص

الضريبتان الفيدراليتان الرئيسيتان هما ضرائب الدخل الفردية وضرائب الرواتب التي توفر الأموال للضمان الاجتماعي والرعاية الطبية؛ وتمثل هذه الضرائب معًا أكثر من 80٪ من الإيرادات الفيدرالية. تشمل الضرائب الفيدرالية الأخرى ضريبة دخل الشركات والضرائب غير المباشرة على الكحول والبنزين والتبغ وضريبة العقارات والهدايا. الضريبة التصاعدية هي واحدة، مثل ضريبة الدخل الفيدرالية، حيث يدفع أصحاب الدخل المرتفع حصة أعلى من الضرائب من دخلهم مقارنة بأولئك ذوي الدخل المنخفض. الضريبة النسبية هي واحدة، مثل ضريبة الرواتب لبرنامج Medicare، حيث يدفع الجميع نفس الحصة من الضرائب بغض النظر عن مستوى الدخل. الضريبة التنازلية هي ضريبة، مثل ضريبة الرواتب (فوق حد معين) التي تدعم الضمان الاجتماعي، حيث يدفع أصحاب الدخل المرتفع حصة أقل من الدخل في الضرائب مقارنة بأولئك ذوي الدخل المنخفض.

المراجع

بورمان وليونارد إي وجويل سيلمرود. الضرائب في أمريكا: ما يحتاج الجميع إلى معرفته. نيويورك: مطبعة جامعة أكسفورد، 2012.

كليف، سارة. «كيف دفع الكونجرس مقابل Obamacare (في رسمين بيانيين).» صحيفة واشنطن بوست: WonkBlog (مدونة)، 30 أغسطس 2012. www.washingtonpost.com/blogs/... in-two-charts/.

ماثيوز، ديلان. «الضرائب الأمريكية هي الأكثر تقدمًا في العالم. وحكومتها هي من بين الأقل». واشنطن بوست: WonkBlog (مدونة). 5 أبريل 2013. www.washingtonpost.com/blogs/... ong-the-least/

مسرد المصطلحات

ضريبة دخل الشركات

ضريبة مفروضة على أرباح الشركات

ضريبة العقارات والهدايا

ضريبة على الأشخاص الذين ينقلون الأصول إلى الجيل التالي - إما بعد الموت أو أثناء الحياة في شكل هدايا

ضريبة المكوس

ضريبة على سلعة معينة - على البنزين والتبغ والكحول

ضريبة الدخل الفردي

ضريبة تعتمد على الدخل، بجميع أشكاله، الذي يتلقاه الأفراد

معدلات الضرائب الهامشية

أو الضريبة التي يجب دفعها على جميع الدخل السنوي

ضريبة الرواتب

ضريبة تعتمد على الأجر المستلم من أصحاب العمل؛ توفر الضرائب أموالًا للضمان الاجتماعي والرعاية الطبية

ضريبة تصاعدية

ضريبة تجمع حصة أكبر من الدخل من ذوي الدخل المرتفع مقارنة بأولئك ذوي الدخل المنخفض

ضريبة نسبية

ضريبة تمثل نسبة ثابتة من الدخل المكتسب، بغض النظر عن مستوى الدخل

ضريبة تنازلية

ضريبة يدفع فيها الأشخاص ذوو الدخل المرتفع حصة أقل من دخلهم في الضرائب