بعد مناقشة جانب الإيرادات (الضرائب) والمصروفات (الإنفاق) من الميزانية، ننتقل الآن إلى العجز أو الفائض السنوي في الميزانية، وهو الفرق بين الإيرادات الضريبية المحصلة والإنفاق خلال السنة المالية، التي تبدأ في 1 أكتوبر وتنتهي في 30 سبتمبر من العام المقبل.

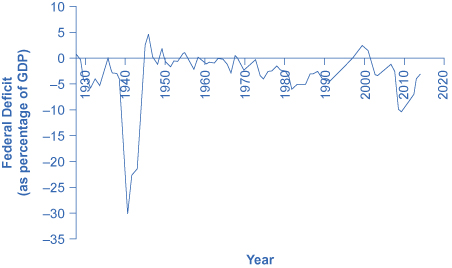

يوضح الشكل 1 نمط العجز والفوائض السنوية في الميزانية الفيدرالية، التي تعود إلى عام 1930، كحصة من الناتج المحلي الإجمالي. عندما يكون الخط فوق المحور الأفقي، تكون الميزانية في حالة فائض؛ وعندما يكون الخط تحت المحور الأفقي، حدث عجز في الميزانية. من الواضح أن أكبر عجز كحصة من الناتج المحلي الإجمالي خلال هذا الوقت كان لتمويل الحرب العالمية الثانية. كان العجز كبيرًا أيضًا خلال الثلاثينيات والثمانينيات وأوائل التسعينيات، ومؤخرًا خلال فترة الركود في 2008 - 2009.

نمط العجز والفوائض في الميزانية الاتحادية، 1929-2014

الشكل 1: تعاني الحكومة الفيدرالية من عجز في الميزانية لعقود. شهدت الميزانية فائضًا لفترة وجيزة في أواخر التسعينيات، قبل أن تتجه إلى العجز مرة أخرى في العقد الأول من عام 2000 - وخاصة العجز العميق في فترة الركود 2008-2009. (المصدر: بنك الاحتياطي الفيدرالي في سانت لويس (FRED). research.stlouisfed.org/fred2... es/fyfsgda188s)

نسبة الدين/الناتج المحلي الإجمالي

هناك طريقة أخرى مفيدة للنظر إلى عجز الموازنة من خلال منظور الديون المتراكمة بدلاً من العجز السنوي. يشير الدين الوطني إلى المبلغ الإجمالي الذي اقترضته الحكومة بمرور الوقت؛ في المقابل، يشير عجز الميزانية إلى المبلغ الذي تم اقتراضه في عام معين. يوضح الشكل 2 نسبة الدين/الناتج المحلي الإجمالي منذ عام 1940. حتى السبعينيات، كشفت نسبة الدين إلى الناتج المحلي الإجمالي عن نمط واضح إلى حد ما للاقتراض الفيدرالي. واجهت الحكومة عجزًا كبيرًا ورفعت نسبة الدين إلى الناتج المحلي الإجمالي في الحرب العالمية الثانية، ولكن من الخمسينيات إلى السبعينيات، حققت الحكومة إما فائضًا أو عجزًا صغيرًا نسبيًا، وبالتالي انخفضت نسبة الدين/الناتج المحلي الإجمالي. تسبب العجز الكبير في الثمانينيات وأوائل التسعينيات في ارتفاع النسبة بشكل حاد. وعندما وصلت فوائض الميزانية من عام 1998 إلى عام 2001، انخفضت نسبة الدين إلى الناتج المحلي الإجمالي بشكل كبير. ثم أدى عجز الميزانية الذي بدأ في عام 2002 إلى ارتفاع نسبة الدين إلى الناتج المحلي الإجمالي - مع قفزة كبيرة عندما بدأ الركود في 2008 - 2009.

الدين الفيدرالي كنسبة مئوية من الناتج المحلي الإجمالي، 1942—2014

الشكل 2: الدين الفيدرالي هو مجموع العجز والفوائض في الميزانية السنوية. لا يعني العجز السنوي دائمًا أن نسبة الدين إلى الناتج المحلي الإجمالي آخذة في الارتفاع. خلال الستينيات والسبعينيات من القرن الماضي، كانت الحكومة تعاني في كثير من الأحيان من عجز صغير، ولكن نظرًا لأن الدين كان ينمو بشكل أبطأ من الاقتصاد، كانت نسبة الدين/الناتج المحلي الإجمالي تنخفض خلال هذا الوقت. في فترة الركود 2008-2009، ارتفعت نسبة الدين إلى الناتج المحلي الإجمالي بشكل حاد. (المصدر: التقرير الاقتصادي للرئيس، الجدول B-20، www.gpo.gov/FDsys/pkg/ERP-201... nt-detail.html)

تناقش ميزة Clear it Up التالية كيفية تعامل الحكومة مع الدين الوطني.

ملاحظة: ما هو الدين الوطني؟

يؤدي عجز الميزانية الفيدرالية لمدة عام إلى قيام الحكومة الفيدرالية ببيع سندات الخزانة لتعويض الفرق بين برامج الإنفاق والإيرادات الضريبية. القيمة الدولارية لجميع سندات الخزانة المستحقة التي تدين بها الحكومة الفيدرالية بالمال تساوي الدين الوطني.

الطريق من العجز إلى الفوائض إلى العجز

لماذا تحول عجز الميزانية فجأة إلى فوائض من 1998 إلى 2001؟ ولماذا عادت الفوائض إلى العجز في عام 2002؟ لماذا أصبح العجز كبيرًا جدًا بعد عام 2007؟ يقترح الشكل 3 بعض الإجابات. يجمع الرسم البياني المعلومات السابقة حول إجمالي الإنفاق الفيدرالي والضرائب في رسم بياني واحد، ولكنه يركز على الميزانية الفيدرالية منذ عام 1990.

إجمالي الإنفاق الحكومي والضرائب كنسبة من الناتج المحلي الإجمالي، 1990-2014

الشكل 3: عندما يتجاوز الإنفاق الحكومي الضرائب، فإن الفجوة هي عجز الميزانية. عندما تتجاوز الضرائب الإنفاق، تكون الفجوة عبارة عن فائض في الميزانية. وشهدت فترة الركود التي بدأت في أواخر عام 2007 زيادة الإنفاق وانخفاض الضرائب، مما أدى إلى خلق عجز كبير في عام 2009. (المصدر: التقرير الاقتصادي للرئيس، الجدولان B-21 و B-1، «www.gpo.gov/FDsys/pkg/ERP-201... nt-detail.html)

وانخفض الإنفاق الحكومي كنسبة من الناتج المحلي الإجمالي بشكل مطرد خلال التسعينات. كان السبب الأكبر الوحيد هو انخفاض الإنفاق الدفاعي من 5.2٪ من الناتج المحلي الإجمالي في عام 1990 إلى 3.0٪ في عام 2000، ولكن مدفوعات الفائدة من قبل الحكومة الفيدرالية انخفضت أيضًا بنحو 1.0٪ من الناتج المحلي الإجمالي. ومع ذلك، زادت عمليات تحصيل الضرائب الفيدرالية بشكل كبير في أواخر التسعينيات، حيث قفزت من 18.1٪ من الناتج المحلي الإجمالي في عام 1994 إلى 20.8٪ في عام 2000. أدى النمو الاقتصادي القوي في أواخر التسعينيات إلى ازدهار الضرائب. ترتفع ضرائب الدخل الشخصي مع ارتفاع الدخل؛ ترتفع ضرائب الرواتب مع ارتفاع الوظائف والرواتب؛ ترتفع ضرائب دخل الشركات مع ارتفاع الأرباح. في الوقت نفسه، انخفض الإنفاق الحكومي على مدفوعات التحويل مثل إعانات البطالة وطوابع الطعام والرعاية الاجتماعية مع زيادة عدد الأشخاص الذين يعملون.

كانت هذه الزيادة الحادة في الإيرادات الضريبية وانخفاض الإنفاق على مدفوعات التحويل غير متوقعة إلى حد كبير حتى من قبل محللي الميزانية ذوي الخبرة، وبالتالي جاءت فوائض الميزانية بمثابة مفاجأة. ولكن في أوائل عام 2000، بدأت العديد من هذه العوامل في الاتجاه المعاكس. وتراجعت إيرادات الضرائب، ويرجع ذلك إلى حد كبير إلى الركود الذي بدأ في آذار/مارس 2001، والذي أدى إلى انخفاض الإيرادات. تم سن سلسلة من التخفيضات الضريبية من قبل الكونغرس ووقعها الرئيس جورج دبليو بوش لتصبح قانونًا، بدءًا من عام 2001. بالإضافة إلى ذلك، تضخم الإنفاق الحكومي بسبب الزيادات في الدفاع والرعاية الصحية والتعليم والضمان الاجتماعي وبرامج الدعم لأولئك الذين تضرروا من الركود والنمو البطيء الذي أعقب ذلك. عاد العجز. عندما حدث الركود الشديد في أواخر عام 2007، ارتفع الإنفاق وانخفضت عمليات تحصيل الضرائب إلى مستويات غير عادية تاريخياً، مما أدى إلى عجز هائل.

تتنبأ التوقعات طويلة الأجل للميزانية الأمريكية، بعد عقد أو أكثر في المستقبل، بعجز هائل. إن ارتفاع العجز خلال فترة الركود في الفترة 2008-2009 له تداعيات، وستكون التركيبة السكانية صعبة. السبب الرئيسي هو «طفرة المواليد» - معدلات المواليد المرتفعة بشكل استثنائي التي بدأت في عام 1946، مباشرة بعد الحرب العالمية الثانية، واستمرت لمدة عقدين تقريبًا. بدءًا من عام 2010، بدأت الواجهة الأمامية لجيل طفرة المواليد في الوصول إلى سن 65 عامًا، وفي العقدين المقبلين، ستزداد نسبة الأمريكيين الذين تزيد أعمارهم عن 65 عامًا بشكل كبير. سيكون المستوى الحالي لضرائب الرواتب التي تدعم الضمان الاجتماعي والرعاية الطبية أقل بكثير من النفقات المتوقعة لهذه البرامج، كما تظهر ميزة Clear It Up التالية؛ وبالتالي، فإن التوقعات تتعلق بعجز كبير في الميزانية. إن قرار جمع المزيد من الإيرادات لدعم هذه البرامج أو لخفض مستويات الفوائد من شأنه أن يغير هذه التوقعات طويلة الأجل.

ملاحظة: ما هي توقعات الميزانية طويلة الأجل للضمان الاجتماعي والرعاية الطبية؟

في عام 1946، كان هناك أمريكي واحد فقط من كل 13 عامًا يزيد عمره عن 65 عامًا. بحلول عام 2000، كانت واحدة من كل ثمانية. بحلول عام 2030، سيكون عمر أمريكي واحد من كل خمسة أكثر من 65 عامًا. يركز برنامجان فيدراليان ضخمان في الولايات المتحدة على كبار السن - الضمان الاجتماعي والرعاية الطبية. ستؤدي الأعداد المتزايدة من الأمريكيين المسنين إلى زيادة الإنفاق على هذه البرامج، وكذلك على برنامج Medicaid. لن تكون ضريبة الرواتب الحالية المفروضة على العمال، والتي تدعم كل الضمان الاجتماعي وجزء التأمين في المستشفى من Medicare، كافية لتغطية التكاليف المتوقعة. إذن، ما هي الخيارات؟

تشير التوقعات طويلة الأجل من مكتب ميزانية الكونجرس في عام 2009 إلى أن الإنفاق على الرعاية الطبية والضمان الاجتماعي معًا سيرتفع من 8.3٪ من الناتج المحلي الإجمالي في عام 2009 إلى حوالي 13٪ بحلول عام 2035 وحوالي 20٪ في عام 2080. إذا حدث هذا الارتفاع في الإنفاق، دون أي ارتفاع مقابل في تحصيل الضرائب، فيجب حدوث مزيج من التغييرات: (1) يجب زيادة الضرائب بشكل كبير؛ (2) يجب خفض الإنفاق الآخر بشكل كبير؛ (3) يجب زيادة سن التقاعد و/أو سن تلقي مزايا الرعاية الطبية، أو (4) ) ستحتاج الحكومة الفيدرالية إلى إدارة عجز كبير للغاية في الميزانية.

تقترح بعض المقترحات إزالة الحد الأقصى للأجور الخاضعة لضريبة الرواتب، بحيث يتعين على أولئك الذين لديهم دخل مرتفع جدًا دفع الضريبة على كامل مبلغ أجورهم. تقترح مقترحات أخرى نقل الضمان الاجتماعي والرعاية الطبية من الأنظمة التي يدفع فيها العمال للمتقاعدين إلى البرامج التي تنشئ حسابات حيث يوفر العمال الأموال على مدى حياتهم ثم يسحبون بعد التقاعد لدفع تكاليف الرعاية الصحية.

الولايات المتحدة ليست وحدها في هذه المشكلة. في الواقع، يعد توفير المستوى الموعود من التقاعد والمزايا الصحية لنسبة متزايدة من كبار السن مع انخفاض نسبة العمال مشكلة أكثر خطورة في العديد من الدول الأوروبية واليابان. ستكون كيفية دفع المستويات الموعودة من الفوائد لكبار السن قرارًا صعبًا في السياسة العامة.

في الوحدة التالية، ننتقل إلى استخدام السياسة المالية لمواجهة تقلبات دورة الأعمال. بالإضافة إلى ذلك، سوف نستكشف المقترحات التي تتطلب ميزانية متوازنة - أي أن يكون الإنفاق الحكومي والضرائب متساويًا كل عام. ستغطي آثار الاقتراض الحكومي أيضًا كيفية تأثير السياسة المالية والاقتراض الحكومي على المدخرات الوطنية - وبالتالي التأثير على النمو الاقتصادي والاختلالات التجارية.

المفاهيم الأساسية والملخص

خلال معظم القرن العشرين، تحملت حكومة الولايات المتحدة الديون في زمن الحرب ثم سددت هذا الدين ببطء في وقت السلم. ومع ذلك، فقد تحملت ديونًا كبيرة جدًا في وقت السلم في الثمانينيات وأوائل التسعينيات، قبل فترة وجيزة من فائض الميزانية من 1998 إلى 2001، تليها العودة إلى عجز الميزانية السنوي منذ عام 2002، مع حدوث عجز كبير جدًا في ركود 2008 و 2009. يتم قياس عجز الموازنة أو فائض الميزانية سنويًا. إجمالي الدين الحكومي أو الدين الوطني هو مجموع عجز الميزانية وفوائض الميزانية بمرور الوقت.