15.5: مزالق السياسة النقدية

- Last updated

- Save as PDF

- Page ID

- 197010

في العالم الحقيقي، تواجه السياسة النقدية الفعالة عددًا من العقبات الكبيرة. لا تؤثر السياسة النقدية على الاقتصاد إلا بعد فترة زمنية عادة ما تكون طويلة وذات طول متغير. تذكر أن السياسة النقدية تنطوي على سلسلة من الأحداث: يجب على البنك المركزي إدراك الوضع في الاقتصاد، وعقد اجتماع، واتخاذ قرار بالرد من خلال تشديد السياسة النقدية أو تخفيفها. يجب أن يتغلغل التغيير في السياسة النقدية من خلال النظام المصرفي، مما يؤدي إلى تغيير كمية القروض والتأثير على أسعار الفائدة. عندما تتغير أسعار الفائدة، يجب على الشركات تغيير مستويات استثماراتها ويجب على المستهلكين تغيير أنماط الاقتراض عند شراء المنازل أو السيارات. ثم يستغرق الأمر وقتًا حتى تتسرب هذه التغييرات إلى بقية الاقتصاد.

ونتيجة لهذه السلسلة من الأحداث، لن يكون للسياسة النقدية سوى تأثير ضئيل في المستقبل القريب؛ وبدلاً من ذلك، قد تكون آثارها الأولية محسوسة لمدة تتراوح بين سنة وثلاث سنوات في المستقبل. إن حقيقة التأخيرات الزمنية الطويلة والمتغيرة لا تعني أن البنك المركزي يجب أن يرفض اتخاذ القرارات. وهذا يعني أن البنوك المركزية يجب أن تكون متواضعة بشأن اتخاذ الإجراءات، بسبب خطر أن تؤدي إجراءاتها إلى خلق قدر أو أكثر من عدم الاستقرار الاقتصادي كما هو الحال.

الاحتياطيات الزائدة

يتعين على البنوك قانونًا الاحتفاظ بحد أدنى من الاحتياطيات، ولكن لا توجد قاعدة تمنعها من الاحتفاظ باحتياطيات إضافية زائدة فوق الحد المنصوص عليه قانونًا. على سبيل المثال، خلال فترة الركود، قد تتردد البنوك في الإقراض، لأنها تخشى أنه عندما ينكمش الاقتصاد، تصبح نسبة عالية من طالبي القروض أقل عرضة لسداد قروضهم.

عندما تختار العديد من البنوك الاحتفاظ باحتياطيات فائضة، قد لا تعمل السياسة النقدية التوسعية بشكل جيد. قد يحدث هذا بسبب قلق البنوك من تدهور الاقتصاد، بينما يحاول البنك المركزي توسيع المعروض النقدي. إذا كانت البنوك تفضل الاحتفاظ باحتياطيات زائدة فوق المستوى المطلوب قانونًا، فلا يمكن للبنك المركزي إجبار البنوك الفردية على تقديم قروض. وعلى نحو مماثل، قد تحجم الشركات العقلاء والمستهلكون عن اقتراض مبالغ كبيرة من المال في حالة الركود، لأنهم يدركون أن مبيعات الشركات ووظائف الموظفين غير آمنة في حالة الركود، ولا يريدون مواجهة الحاجة إلى سداد مدفوعات الفائدة. والنتيجة هي أنه خلال فترة الركود العميق بشكل خاص، قد يكون للسياسة النقدية التوسعية تأثير ضئيل على مستوى السعر أو الناتج المحلي الإجمالي الحقيقي.

شهدت اليابان هذا الوضع في التسعينيات وأوائل عام 2000. دخل الاقتصاد الياباني فترة من النمو البطيء للغاية، حيث دخل وخرج من الركود، في أوائل التسعينيات. بحلول فبراير 1999، قام بنك اليابان بتخفيض ما يعادل سعر الفائدة على الأموال الفيدرالية إلى 0٪. احتفظت بها هناك معظم الوقت حتى عام 2003. علاوة على ذلك، في العامين من مارس 2001 إلى مارس 2003، قام بنك اليابان أيضًا بتوسيع العرض النقدي للبلاد بنحو 50٪ - وهي زيادة هائلة. ولكن حتى هذه السياسة النقدية التوسعية للغاية، لم يكن لها أي تأثير كبير على تحفيز الطلب الكلي. استمر الاقتصاد الياباني في النمو البطيء للغاية حتى منتصف عام 2000.

ملاحظة: هل ينبغي اتخاذ قرارات السياسة النقدية بشكل أكثر ديمقراطية؟

هل ينبغي تنفيذ السياسة النقدية من قبل الكونغرس الوطني أو الهيئة التشريعية المكونة من ممثلين منتخبين؟ أم هل ينبغي إجراؤها من قبل بنك مركزي معين سياسيًا يكون أكثر استقلالية عن الناخبين؟ فيما يلي بعض الحجج التي قدمها كل جانب.

قضية زيادة الرقابة الديمقراطية على السياسة النقدية

يقوم الممثلون المنتخبون بتنفيذ السياسة المالية من خلال تمرير فواتير الضرائب والإنفاق. يمكنهم التعامل مع السياسة النقدية بنفس الطريقة. من المؤكد أنهم قد يرتكبون أخطاء في بعض الأحيان، ولكن في ظل الديمقراطية، من الأفضل أن يرتكب مسؤولون منتخبون مسؤولون أمام الناخبين أخطاء لا أن يرتكبها معينون سياسياً. وفي النهاية، فإن الأشخاص الذين يتم تعيينهم في المناصب الإدارية العليا في مجلس الاحتياطي الفيدرالي - وفي معظم البنوك المركزية حول العالم - هم عادةً مصرفيون واقتصاديون. إنهم ليسوا ممثلين للمقترضين مثل الشركات الصغيرة أو المزارعين ولا يمثلون النقابات العمالية. قد لا تكون البنوك المركزية سريعة جدًا في رفع أسعار الفائدة إذا اضطرت إلى إيلاء المزيد من الاهتمام للشركات والأشخاص في الاقتصاد الحقيقي.

قضية بنك مركزي مستقل

نظرًا لأن البنك المركزي يتمتع ببعض العزل عن السياسة اليومية، يمكن لأعضائه إلقاء نظرة غير حزبية على أوضاع اقتصادية محددة واتخاذ قرارات صعبة وفورية عند الضرورة. من المرجح أن تنتهي فكرة إعطاء الهيئة التشريعية القدرة على خلق الأموال وتوزيع القروض بشكل سيء، عاجلاً أم آجلاً. من المغري جدًا أن يقوم المشرعون بتوسيع المعروض النقدي لتمويل مشاريعهم. ستكون النتيجة طويلة المدى هي التضخم المتفشي. كما يمكن للبنك المركزي، الذي يعمل وفقًا للقوانين التي أقرها المسؤولون المنتخبون، الاستجابة بسرعة أكبر بكثير من الهيئة التشريعية. على سبيل المثال، تستغرق الميزانية الأمريكية شهورًا للمناقشة والتمرير والتوقيع عليها لتصبح قانونًا، ولكن يمكن اتخاذ قرارات السياسة النقدية بسرعة أكبر. السيطرة الديمقراطية اليومية على السياسة النقدية غير عملية ويبدو أنها ستؤدي على الأرجح إلى سياسة نقدية توسعية بشكل مفرط وارتفاع التضخم.

لا تؤثر مشكلة الاحتياطيات الزائدة على السياسة الانكماشية. يتبنى محافظو البنوك المركزية مقولة قديمة مفادها أن السياسة النقدية يمكن أن تكون أشبه بالجذب والضغط: فعندما يسحب البنك المركزي الخيط ويستخدم السياسة النقدية الانكماشية، يمكنه بالتأكيد رفع أسعار الفائدة وخفض الطلب الكلي. ومع ذلك، عندما يحاول البنك المركزي المضي قدمًا في سلسلة السياسة النقدية التوسعية، قد تتلاشى السلسلة أحيانًا ولا يكون لها تأثير يذكر، لأن البنوك تقرر عدم إقراض احتياطياتها الفائضة. لا ينبغي أن يؤخذ هذا التشبيه حرفيًا - فالسياسة النقدية التوسعية عادة ما تكون لها تأثيرات حقيقية، بعد هذا التأخير الطويل والمتغير بشكل غير ملائم. هناك أيضًا أوقات، مثل الاقتصاد الياباني في أواخر التسعينيات وأوائل القرن الحادي والعشرين، عندما كانت السياسة النقدية التوسعية غير كافية لرفع الاقتصاد المعرض للركود.

حركات السرعة غير المتوقعة

السرعة هي مصطلح يستخدمه الاقتصاديون لوصف مدى سرعة تداول الأموال عبر الاقتصاد. يتم تعريف سرعة المال في السنة على النحو التالي:

\[Velocity=\dfrac{nominal\,GDP}{money\,supply}\]

تعتمد القياسات المحددة للسرعة على تعريف العرض النقدي المستخدم. ضع في اعتبارك سرعة M1 والمبلغ الإجمالي للعملة المتداولة والتحقق من أرصدة الحسابات. في عام 2009، على سبيل المثال، بلغ M1 1.7 تريليون دولار والناتج المحلي الإجمالي الاسمي 14.3 تريليون دولار، وبالتالي كانت سرعة M1 8.4 (14.3 تريليون دولار/1.7 تريليون دولار). تعني السرعة العالية للنقود أن متوسط الدولار يتداول أكثر من مرة في السنة؛ السرعة المنخفضة تعني أن متوسط الدولار يتداول مرات أقل في السنة.

ربما سمعت كلمة «d» المذكورة خلال الانكماش الاقتصادي الأخير. راجع ميزة Clear It Up التالية لمناقشة كيفية تأثير الانكماش على السياسة النقدية.

ملاحظة: ماذا يحدث أثناء نوبات الانكماش؟

يحدث الانكماش عندما يكون معدل التضخم سلبيًا؛ أي بدلاً من أن يكون للمال قوة شرائية أقل بمرور الوقت، كما يحدث مع التضخم، فإن المال يستحق أكثر. يمكن أن يجعل الانكماش من الصعب جدًا على السياسة النقدية معالجة الركود.

تذكر أن سعر الفائدة الحقيقي هو سعر الفائدة الاسمي ناقص معدل التضخم. إذا كان سعر الفائدة الاسمي هو 7٪ ومعدل التضخم هو 3٪، فإن المقترض يدفع فعليًا سعر فائدة حقيقي بنسبة 4٪. إذا كان سعر الفائدة الاسمي هو 7٪ وكان هناك انكماش بنسبة 2٪، فإن سعر الفائدة الحقيقي هو في الواقع 9٪. وبهذه الطريقة، يؤدي الانكماش غير المتوقع إلى زيادة مدفوعات الفائدة الحقيقية للمقترضين. يمكن أن يؤدي ذلك إلى حالة لا يتم فيها سداد عدد كبير بشكل غير متوقع من القروض، وتجد البنوك أن صافي قيمتها يتناقص أو سلبي. عندما تعاني البنوك من الخسائر، فإنها تصبح أقل قدرة وحرصًا على تقديم قروض جديدة. ينخفض الطلب الكلي، مما قد يؤدي إلى الركود.

ثم الضربة المزدوجة: بعد التسبب في الركود، يمكن أن يجعل الانكماش من الصعب على السياسة النقدية أن تنجح. لنفترض أن البنك المركزي يستخدم السياسة النقدية التوسعية لخفض سعر الفائدة الاسمي إلى الصفر - ولكن الاقتصاد يعاني من انكماش بنسبة 5٪. ونتيجة لذلك، فإن سعر الفائدة الحقيقي هو 5٪، ولأن البنك المركزي لا يستطيع جعل سعر الفائدة الاسمي سلبيًا، فإن السياسة التوسعية لا يمكنها خفض سعر الفائدة الحقيقي أكثر.

في الاقتصاد الأمريكي خلال أوائل الثلاثينيات، كان الانكماش 6.7٪ سنويًا من 1930-1933، مما تسبب في تخلف العديد من المقترضين عن سداد قروضهم وإفلاس العديد من البنوك، الأمر الذي ساهم بدوره بشكل كبير في الكساد الكبير. ومع ذلك، لا تنتهي جميع حلقات الانكماش بالكساد الاقتصادي. شهدت اليابان، على سبيل المثال، انكماشًا بنسبة تقل قليلاً عن 1٪ سنويًا في الفترة من 1999 إلى 2002، مما أضر بالاقتصاد الياباني، لكنها استمرت في النمو بنحو 0.9٪ سنويًا خلال هذه الفترة. في الواقع، هناك مثال تاريخي واحد على الأقل للانكماش الذي يتعايش مع النمو السريع. شهد الاقتصاد الأمريكي انكماشًا بنحو 1.1٪ سنويًا خلال ربع القرن من 1876-1900، لكن الناتج المحلي الإجمالي الحقيقي توسع أيضًا بمعدل سريع قدره 4٪ سنويًا خلال هذا الوقت، على الرغم من بعض فترات الركود الشديدة العرضية.

يجب أن يكون البنك المركزي على أهبة الاستعداد ضد الانكماش، وإذا لزم الأمر، استخدام السياسة النقدية التوسعية لمنع حدوث أي انكماش طويل الأمد أو شديد. باستثناء الحالات الشديدة مثل الكساد الكبير، لا يضمن الانكماش حدوث كارثة اقتصادية.

يمكن أن تسبب التغييرات في السرعة مشاكل للسياسة النقدية. لفهم السبب، أعد كتابة تعريف السرعة بحيث يكون عرض النقود على الجانب الأيسر من المعادلة. هذا هو:

\[Money\,supply \times velocity = Nominal\,GDP\]

تذكر من منظور الاقتصاد الكلي أن

\[Nominal\,GDP=Price\,Level\,(or\,GDP\,Deflator) \times Real\,GDP\]

لذلك،

\[Money\,supply \times velocity = Nominal\,GDP=Price\,Level \times Real\,GDP\]

تسمى هذه المعادلة أحيانًا معادلة الكمية الأساسية للنقود، ولكنها، كما ترى، مجرد تعريف للسرعة مكتوب في شكل مختلف. يجب أن تكون هذه المعادلة صحيحة، بحكم التعريف.

إذا كانت السرعة ثابتة بمرور الوقت، فإن ارتفاع نسبة مئوية معينة في المعروض النقدي على الجانب الأيسر من معادلة الكمية الأساسية للنقود سيؤدي حتمًا إلى نفس النسبة المئوية للارتفاع في الناتج المحلي الإجمالي الاسمي - على الرغم من أن هذا التغيير يمكن أن يحدث من خلال زيادة التضخم، أو زيادة في الناتج المحلي الإجمالي الحقيقي، أو مزيج من الاثنين. إذا كانت السرعة تتغير بمرور الوقت ولكن بطريقة ثابتة ويمكن التنبؤ بها، فإن التغييرات في المعروض النقدي ستستمر في التأثير المتوقع على الناتج المحلي الإجمالي الاسمي. ولكن إذا تغيرت السرعة بشكل غير متوقع مع مرور الوقت، فإن تأثير التغيرات في المعروض النقدي على الناتج المحلي الإجمالي الاسمي يصبح غير متوقع.

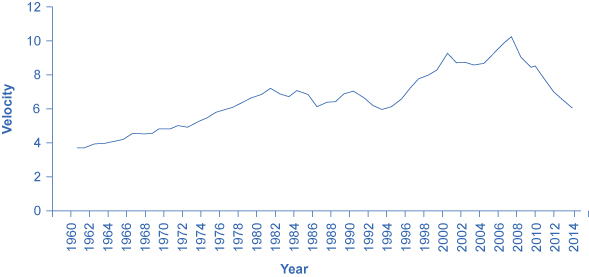

يوضح الشكل 1 السرعة الفعلية للنقود في الاقتصاد الأمريكي كما تم قياسها باستخدام M1، وهو التعريف الأكثر شيوعًا لعرض النقود. من عام 1960 حتى عام 1980 تقريبًا، تبدو السرعة متوقعة إلى حد ما؛ أي أنها تتزايد بمعدل ثابت إلى حد ما. ومع ذلك، في أوائل الثمانينيات، أصبحت السرعة المحسوبة بـ M1 أكثر تغيرًا. لا تزال أسباب هذه التغييرات الحادة في السرعة لغزًا. يعتقد الاقتصاديون أن التغيرات في السرعة مرتبطة بالابتكارات في البنوك والتمويل التي غيرت طريقة استخدام الأموال في إجراء المعاملات الاقتصادية: على سبيل المثال، نمو المدفوعات الإلكترونية؛ ارتفاع الاقتراض الشخصي واستخدام بطاقات الائتمان؛ والحسابات التي تسهل على الناس القيام بذلك احتفظ بالأموال في حسابات التوفير، حيث يتم احتسابها على أنها M2، حتى اللحظة التي يريدون فيها كتابة شيك على الأموال وتحويلها إلى M1. حتى الآن على الأقل، ثبت أنه من الصعب رسم روابط واضحة بين هذه الأنواع من العوامل والتقلبات المحددة صعودًا وهبوطًا في M1. نظرًا للعديد من التغييرات في الخدمات المصرفية وانتشار الخدمات المصرفية الإلكترونية، يُفضل الآن استخدام M2 كمقياس للمال بدلاً من M1 الأضيق.

في سبعينيات القرن العشرين، عندما بدت السرعة وفقًا لقياس M1 متوقعة، جادل عدد من الاقتصاديين، بقيادة ميلتون فريدمان الحائز على جائزة نوبل (1912-2006)، بأن أفضل سياسة نقدية هي أن يقوم البنك المركزي بزيادة المعروض النقدي بمعدل نمو ثابت. واعتبر هؤلاء الاقتصاديون أنه في ظل فترات التأخر الطويلة والمتغيرة في السياسة النقدية، والضغوط السياسية على محافظي البنوك المركزية، من المرجح أن تكون السياسات النقدية للبنك المركزي غير مرغوب فيها بقدر ما تكون لها آثار مرغوبة. وبالتالي، اعتقد هؤلاء الاقتصاديون أن السياسة النقدية يجب أن تسعى إلى نمو مطرد في المعروض النقدي بنسبة 3٪ سنويًا. وجادلوا بأن المعدل الثابت للنمو النقدي سيكون صحيحًا على مدى فترات زمنية أطول، لأنه سيطابق تقريبًا نمو الاقتصاد الحقيقي. بالإضافة إلى ذلك، جادلوا بأن إعطاء البنك المركزي سلطة تقديرية أقل لإدارة السياسة النقدية من شأنه أن يمنع البنك المركزي النشط بشكل مفرط من أن يصبح مصدرًا لعدم الاستقرار الاقتصادي وعدم اليقين. بهذه الروح، كتب فريدمان في عام 1967: «الدرس الأول والأكثر أهمية الذي يعلمه التاريخ حول ما يمكن أن تفعله السياسة النقدية - وهو درس ذو أهمية قصوى - هو أن السياسة النقدية يمكن أن تمنع المال نفسه من أن يكون مصدرًا رئيسيًا للاضطرابات الاقتصادية».

مع بدء تذبذب سرعة M1 في الثمانينيات، بدا نمو العرض النقدي بمعدل محدد مسبقًا وغير متغير أقل استحسانًا، لأنه كما تظهر نظرية الكمية للنقود، فإن الجمع بين النمو المستمر في العرض النقدي والسرعة المتقلبة من شأنه أن يؤدي إلى ارتفاع وانخفاض الناتج المحلي الإجمالي الاسمي بطرق لا يمكن التنبؤ بها. دفعت سرعة السرعة في الثمانينيات العديد من البنوك المركزية إلى تقليل التركيز على معدل زيادة كمية الأموال في الاقتصاد، وبدلاً من ذلك إلى وضع السياسة النقدية من خلال الاستجابة لما إذا كان الاقتصاد يعاني أو يتعرض لخطر ارتفاع التضخم أو البطالة.

البطالة والتضخم

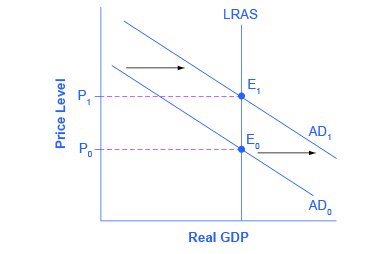

إذا كان عليك إجراء مسح لمسؤولي البنوك المركزية في جميع أنحاء العالم وسؤالهم عما يعتقدون أنه يجب أن يكون المهمة الأساسية للسياسة النقدية، فإن الإجابة الأكثر شيوعًا حتى الآن ستكون مكافحة التضخم. يعتقد معظم المصرفيين المركزيين أن النموذج الكلاسيكي الجديد للاقتصاد يمثل الاقتصاد بدقة على المدى المتوسط إلى الطويل. تذكر أنه في النموذج الكلاسيكي الجديد للاقتصاد، يتم رسم منحنى العرض الكلي كخط عمودي على مستوى الناتج المحلي الإجمالي المحتمل، كما هو موضح في الشكل 2. في النموذج الكلاسيكي الجديد، يتم تحديد مستوى الناتج المحلي الإجمالي المحتمل (والمعدل الطبيعي للبطالة الموجود عندما ينتج الاقتصاد بالناتج المحلي الإجمالي المحتمل) من خلال عوامل اقتصادية حقيقية. إذا كان المستوى الأصلي للطلب الكلي هو 0 AD، فإن السياسة النقدية التوسعية التي تحول الطلب الكلي إلى AD 1 تؤدي فقط إلى زيادة تضخمية في مستوى السعر، ولكنها لا تغير الناتج المحلي الإجمالي أو البطالة. من هذا المنظور، كل ما يمكن أن تفعله السياسة النقدية هو أن تؤدي إلى انخفاض التضخم أو ارتفاع التضخم - ويوفر التضخم المنخفض مناخًا أفضل لاقتصاد صحي ومتنامي. ففي النهاية، يعني التضخم المنخفض أن الشركات التي تقوم باستثمارات يمكنها التركيز على القضايا الاقتصادية الحقيقية، وليس على اكتشاف طرق لحماية نفسها من تكاليف ومخاطر التضخم. وبهذه الطريقة، يمكن لنمط ثابت من التضخم المنخفض أن يساهم في النمو على المدى الطويل.

هذه الرؤية لتركيز السياسة النقدية على معدل منخفض من التضخم جذابة للغاية لدرجة أن العديد من الدول أعادت كتابة قوانين البنوك المركزية منذ التسعينيات لجعل البنوك تمارس استهداف التضخم، مما يعني أن البنك المركزي مطالب قانونًا بالتركيز بشكل أساسي على إبقاء التضخم منخفضًا. بحلول عام 2014، واجهت البنوك المركزية في 28 دولة، بما في ذلك النمسا والبرازيل وكندا وإسرائيل وكوريا والمكسيك ونيوزيلندا وإسبانيا والسويد وتايلاند والمملكة المتحدة مطلبًا قانونيًا لاستهداف معدل التضخم. والاستثناء الملحوظ هو الاحتياطي الفيدرالي في الولايات المتحدة، الذي لا يمارس استهداف التضخم. بدلاً من ذلك، يتطلب القانون الذي يحكم الاحتياطي الفيدرالي أن يأخذ كل من البطالة والتضخم في الاعتبار.

ليس لدى الاقتصاديين إجماع نهائي حول ما إذا كان ينبغي مطالبة البنك المركزي بالتركيز فقط على التضخم أو يجب أن يكون لديه قدر أكبر من السلطة التقديرية. بالنسبة لأولئك الذين يؤيدون فلسفة استهداف التضخم، فإن الخوف هو أن السياسيين الذين يشعرون بالقلق من بطء النمو الاقتصادي والبطالة سيضغطون باستمرار على البنك المركزي لإجراء سياسة نقدية فضفاضة - حتى لو كان الاقتصاد ينتج بالفعل بالناتج المحلي الإجمالي المحتمل. . في بعض البلدان، قد يفتقر البنك المركزي إلى القوة السياسية لمقاومة مثل هذه الضغوط، مما يؤدي إلى ارتفاع التضخم، ولكن دون انخفاض طويل الأجل في البطالة. يتمتع الاحتياطي الفيدرالي الأمريكي بتقليد الاستقلال، لكن البنوك المركزية في البلدان الأخرى قد تتعرض لضغوط سياسية أكبر. لكل هذه الأسباب - التأخيرات الطويلة والمتغيرة، والاحتياطيات الزائدة، والسرعة غير المستقرة، والجدل حول الأهداف الاقتصادية - غالبًا ما تكون السياسة النقدية في العالم الحقيقي صعبة. ومع ذلك، تظل الرسالة الأساسية هي أن البنوك المركزية يمكن أن تؤثر على الطلب الكلي من خلال إدارة السياسة النقدية وتؤثر بهذه الطريقة على نتائج الاقتصاد الكلي.

فقاعات الأصول ودورات الرافعة المالية

أحد المخاوف طويلة الأمد بشأن تركيز البنك المركزي على التضخم والبطالة هو أنه قد يتجاهل بعض المشاكل الاقتصادية الأخرى التي ستأتي في المستقبل. على سبيل المثال، من عام 1994 إلى عام 2000 خلال ما كان يُعرف باسم ازدهار «الدوت كوم»، تضاعف سوق الأسهم الأمريكية، الذي يقاس بمؤشر داو جونز الصناعي (الذي يضم 30 شركة كبيرة جدًا من جميع أنحاء الاقتصاد الأمريكي)، ثلاث مرات تقريبًا من حيث القيمة. ارتفع مؤشر Nasdaq، الذي يضم العديد من شركات التكنولوجيا الصغيرة، في القيمة بمضاعفة خمسة من عام 1994 إلى عام 2000. ومن الواضح أن معدلات الزيادة هذه لم تكن مستدامة. في الواقع، كانت قيم الأسهم وفقًا لقياس مؤشر داو جونز أقل بنسبة 20٪ تقريبًا في عام 2009 مما كانت عليه في عام 2000. كانت قيم الأسهم في مؤشر Nasdaq أقل بنسبة 50٪ في عام 2009 مما كانت عليه في عام 2000. وقد ساهم الانخفاض في قيم سوق الأسهم في ركود عام 2001 وارتفاع معدل البطالة الذي أعقب ذلك.

يمكن سرد قصة مماثلة عن أسعار المساكن في منتصف عام 2000. خلال السبعينيات والثمانينيات والتسعينيات، ارتفعت أسعار المساكن بنحو 6٪ سنويًا في المتوسط. خلال ما أصبح يعرف باسم «فقاعة الإسكان» من 2003 إلى 2005، ارتفعت أسعار المساكن بما يقرب من ضعف هذا المعدل السنوي. ومن الواضح أن معدلات الزيادة هذه لم تكن مستدامة. عندما انخفضت أسعار المساكن في عامي 2007 و 2008، وجدت العديد من البنوك والأسر أن أصولها كانت أقل قيمة مما توقعوا، مما ساهم في الركود الذي بدأ في عام 2007.

على مستوى أوسع، يشعر بعض الاقتصاديين بالقلق إزاء دورة الرافعة المالية، حيث «الرافعة المالية» هي مصطلح يستخدمه الاقتصاديون الماليون لتعني «الاقتراض». عندما تكون الأوقات الاقتصادية جيدة، تتوق البنوك والقطاع المالي إلى الإقراض، والناس والشركات حريصون على الاقتراض. تذكر أن مبلغ المال والائتمان في الاقتصاد يتم تحديده من خلال مضاعف المال - عملية تقديم القروض، وإيداع الأموال، وتقديم المزيد من القروض. في الأوقات الاقتصادية الجيدة، تؤدي هذه الزيادة في الإقراض إلى المبالغة في حلقة النمو الاقتصادي. بل يمكن أن يكون جزءًا مما يؤدي إلى ارتفاع أسعار بعض الأصول - مثل أسعار الأسهم أو أسعار المساكن - بمعدلات سنوية مرتفعة بشكل لا يمكن تحمله. في مرحلة ما، عندما تصبح الأوقات الاقتصادية سيئة، تصبح البنوك والقطاع المالي أقل استعدادًا للإقراض، ويصبح الائتمان مكلفًا أو غير متاح للعديد من المقترضين المحتملين. إن الانخفاض الحاد في الائتمان، الذي ربما اقترن بانخفاض أسعار فقاعة أسعار أسهم الدوت كوم أو فقاعة الإسكان، يجعل الانكماش الاقتصادي أسوأ مما كان ليحدث لولا ذلك.

وبالتالي، اقترح بعض الاقتصاديين أن البنك المركزي لا ينبغي أن ينظر فقط إلى النمو الاقتصادي والتضخم ومعدلات البطالة، ولكن يجب عليه أيضًا مراقبة أسعار الأصول ودورات الرافعة المالية. مثل هذه المقترحات مثيرة للجدل للغاية. لو أعلن البنك المركزي في عام 1997 أن أسعار الأسهم ترتفع «بسرعة كبيرة» أو في عام 2004 أن أسعار المساكن ترتفع «بسرعة كبيرة»، ثم اتخذ إجراءات لوقف ارتفاع الأسعار، لكان العديد من الناس وممثليهم السياسيين المنتخبين قد غضبوا. لا يريد الاحتياطي الفيدرالي أو أي بنوك مركزية أخرى تحمل مسؤولية تحديد متى تكون أسعار الأسهم وأسعار المساكن مرتفعة جدًا أو منخفضة جدًا أو مناسبة تمامًا. بينما تستكشف الأبحاث الإضافية كيف يمكن لفقاعات أسعار الأصول ودورات الرافعة المالية أن تؤثر على الاقتصاد، قد تحتاج البنوك المركزية إلى التفكير فيما إذا كان ينبغي عليها تنفيذ السياسة النقدية بطريقة تسعى إلى تخفيف هذه الآثار.

دعونا ننهي هذا الفصل بتمرين Work it Out حول كيفية قيام الاحتياطي الفيدرالي - أو أي بنك مركزي - بتحريك الاقتصاد من خلال زيادة المعروض النقدي.

ملاحظة: حساب آثار التحفيز النقدي

لنفترض أن البنك المركزي يريد تحفيز الاقتصاد من خلال زيادة المعروض النقدي. يقدر المصرفيون أن سرعة المال هي 3، وأن مستوى السعر سيرتفع من 100 إلى 110 بسبب التحفيز. باستخدام المعادلة الكمية للنقود، ماذا سيكون تأثير زيادة العرض النقدي بمقدار 800 مليار دولار على كمية السلع والخدمات في الاقتصاد بالنظر إلى العرض النقدي الأولي البالغ 4 تريليون دولار؟

الخطوة 1. نبدأ بكتابة معادلة كمية المال: MV = PQ. نحن نعلم أنه في البداية V = 3، M = 4000 (مليار) و P = 100. باستبدال هذه الأرقام، يمكننا حل سؤال Q:

\[MV=PQ\]

\[4,000\times 3=100\times Q\]

\[Q=120\]

الخطوة 2. الآن نريد أن نجد تأثير إضافة 800 مليار دولار في المعروض النقدي، إلى جانب الزيادة في مستوى الأسعار. المعادلة الجديدة هي:

\[MV=PQ\]

\[4,800\times 3=110\times Q\]

\[Q=130.9\]

الخطوة 3. إذا أخذنا الفرق بين الكميتين، نجد أن التحفيز النقدي زاد كمية السلع والخدمات في الاقتصاد بمقدار 10.9 مليار.

ركزت المناقشة في هذا الفصل على السياسة النقدية المحلية؛ أي وجهة نظر السياسة النقدية داخل الاقتصاد. تستكشف أسعار الصرف وتدفقات رأس المال الدولية البعد الدولي للسياسة النقدية، وكيف تصبح السياسة النقدية مرتبطة بأسعار الصرف والتدفقات الدولية لرأس المال المالي.

ملاحظة: مشكلة الحد الأدنى لسعر الفائدة بنسبة صفر بالمائة

في عام 2008، وجد الاحتياطي الفيدرالي الأمريكي نفسه في موقف صعب. كان سعر الفائدة على الأموال الفيدرالية في طريقه إلى ما يقرب من الصفر، مما يعني أن عمليات السوق المفتوحة التقليدية، والتي من خلالها يشتري الاحتياطي الفيدرالي سندات الخزانة الأمريكية لخفض أسعار الفائدة قصيرة الأجل، لم تعد قابلة للتطبيق. وهذا ما يسمى بـ «مشكلة الحد الصفري»، دفع بنك الاحتياطي الفيدرالي، بقيادة الرئيس آنذاك بن بيرنانكي، إلى محاولة بعض السياسات غير التقليدية، والتي تسمى مجتمعة بالتيسير الكمي. وبحلول أوائل عام 2014، أدى التيسير الكمي إلى مضاعفة كمية الاحتياطيات المصرفية بمقدار خمسة أضعاف تقريبًا. من المحتمل أن يكون هذا قد ساهم في تعافي الاقتصاد الأمريكي، ولكن التأثير كان خافتًا، ربما بسبب بعض العقبات المذكورة في القسم الأخير من هذه الوحدة. كما أدت الزيادة غير المسبوقة في احتياطيات البنوك إلى مخاوف من التضخم. ومع ذلك، فمنذ أوائل عام 2015، لم تكن هناك أي علامات جدية على حدوث طفرة، حيث بلغ التضخم الأساسي حوالي 1.7%.

المفاهيم الأساسية والملخص

ومن الحتمي أن تكون السياسة النقدية غير دقيقة لعدد من الأسباب: (أ) لا تحدث الآثار إلا بعد فترات تأخير طويلة ومتغيرة؛ (ب) إذا قررت البنوك الاحتفاظ باحتياطيات فائضة، فإن السياسة النقدية لا تستطيع إجبارها على الإقراض؛ (ج) قد تتغير السرعة بطرق لا يمكن التنبؤ بها. معادلة الكمية الأساسية للنقود هي MV = PQ، حيث M هو العرض النقدي، V هي سرعة المال، P هو مستوى السعر، و Q هو الناتج الحقيقي للاقتصاد. تمارس بعض البنوك المركزية، مثل البنك المركزي الأوروبي، استهداف التضخم، مما يعني أن الهدف الوحيد للبنك المركزي هو إبقاء التضخم ضمن نطاق مستهدف منخفض. تتمتع البنوك المركزية الأخرى، مثل الاحتياطي الفيدرالي الأمريكي، بحرية التركيز على خفض التضخم أو تحفيز الاقتصاد الذي يعاني من الركود، أيًا كان الهدف الذي يبدو الأكثر أهمية في ذلك الوقت.

المراجع

توبين، جيمس. «الموسوعة الموجزة للاقتصاد: السياسة النقدية». مكتبة الاقتصاد والحرية. تم الوصول إليه في نوفمبر 2013. www.econlib.org/Library/ENC/M... aryPolicy.html.

بنك الاحتياطي الفيدرالي في نيويورك. «تأسيس بنك الاحتياطي الفيدرالي». تم الوصول إليه في نوفمبر 2013 http://www.newyorkfed.org/aboutthefe...y_article.html.

مسرد المصطلحات

- معادلة الكمية الأساسية للنقود

- عرض النقود × السرعة = الناتج المحلي الإجمالي الاسمي

- الاحتياطيات الزائدة

- الاحتياطيات التي تحتفظ بها البنوك التي تتجاوز الحد القانوني

- استهداف التضخم

- قاعدة مفادها أن البنك المركزي مطالب بالتركيز فقط على إبقاء التضخم منخفضًا

- السرعة

- السرعة التي يتم بها تداول الأموال عبر الاقتصاد؛ يتم حسابه على أنه الناتج المحلي الإجمالي الاسمي مقسومًا على العرض النقدي