سُئل سارق البنوك الراحل المسمى ويلي ساتون ذات مرة عن سبب سرقته للبنوك. فأجاب: «هذا هو مكان المال». في حين أن هذا ربما كان صحيحًا في وقت ما، من منظور الاقتصاديين المعاصرين، فإن ساتون على صواب وخطأ. إنه مخطئ لأن الغالبية العظمى من الأموال في الاقتصاد ليست في شكل عملة تجلس في خزائن أو أدراج في البنوك، في انتظار ظهور السارق. معظم الأموال في شكل حسابات مصرفية، والتي توجد فقط كسجلات إلكترونية على أجهزة الكمبيوتر. ولكن من منظور أوسع، كان سارق البنوك على حق أكثر مما كان يعرفه. ترتبط الخدمات المصرفية ارتباطًا وثيقًا بالمال وبالتالي مع الاقتصاد الأوسع.

تسهل البنوك على الاقتصاد المعقد تنفيذ مجموعة غير عادية من المعاملات التي تحدث في أسواق السلع والعمالة ورأس المال المالي. تخيل للحظة كيف سيكون الاقتصاد إذا كان يجب سداد جميع المدفوعات نقدًا. عند التسوق لشراء شراء كبير أو الذهاب في إجازة، قد تحتاج إلى حمل مئات الدولارات في الجيب أو المحفظة. حتى الشركات الصغيرة ستحتاج إلى مخزونات من النقد لدفع أجور العمال وشراء الإمدادات. يسمح البنك للأشخاص والشركات بتخزين هذه الأموال إما في حساب جاري أو حساب توفير، على سبيل المثال، ثم سحب هذه الأموال حسب الحاجة من خلال استخدام السحب المباشر أو كتابة شيك أو استخدام بطاقة الخصم.

تعتبر البنوك وسيطًا مهمًا فيما يسمى بنظام الدفع، مما يساعد الاقتصاد على تبادل السلع والخدمات مقابل المال أو الأصول المالية الأخرى. أيضًا، يمكن لأولئك الذين لديهم أموال إضافية يرغبون في ادخارها تخزين أموالهم في أحد البنوك بدلاً من البحث عن شخص يرغب في اقتراضها منهم ثم سدادها في وقت لاحق. يمكن لأولئك الذين يرغبون في اقتراض المال الذهاب مباشرة إلى البنك بدلاً من محاولة العثور على شخص لإقراضهم نقدًا. تكاليف المعاملات هي التكاليف المرتبطة بالعثور على مقرض أو مقترض مقابل هذه الأموال. وبالتالي، تخفض البنوك تكاليف المعاملات وتعمل كوسطاء ماليين - فهي تجمع المدخرين والمقترضين معًا. إلى جانب جعل المعاملات أكثر أمانًا وسهولة، تلعب البنوك أيضًا دورًا رئيسيًا في إنشاء الأموال.

البنوك كوسطاء ماليين

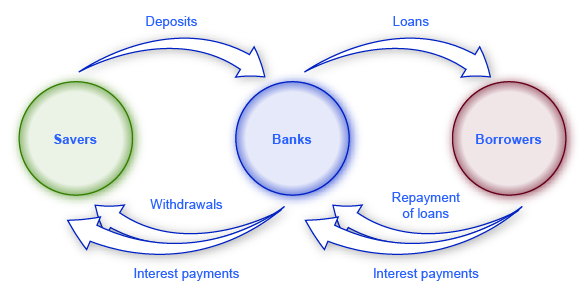

«الوسيط» هو الشخص الذي يقف بين طرفين آخرين. البنوك هي وسيط مالي - أي مؤسسة تعمل بين المدخر الذي يودع الأموال في البنك والمقترض الذي يتلقى قرضًا من ذلك البنك. يشمل الوسطاء الماليون مؤسسات أخرى في السوق المالية مثل شركات التأمين وصناديق التقاعد، لكن لن يتم تضمينهم في هذه المناقشة لأنهم لا يعتبرون مؤسسات إيداع، وهي مؤسسات تقبل الأموال الودائع ثم استخدمها لتقديم القروض. يتم خلط جميع الأموال المودعة في مجمع كبير واحد، ثم يتم إقراضه. يوضح الشكل 1 وضع البنوك كوسطاء ماليين، حيث تتدفق الودائع إلى البنوك والقروض تتدفق. بطبيعة الحال، عندما تقدم البنوك القروض للشركات، ستحاول البنوك توجيه رأس المال المالي إلى الشركات الصحية التي تتمتع بفرص جيدة لسداد القروض، وليس للشركات التي تعاني من خسائر وقد تكون غير قادرة على السداد.

البنوك كوسطاء ماليين

الشكل 1: تعمل البنوك كوسطاء ماليين لأنها تقف بين المدخرين والمقترضين. يقوم المدخرون بإيداع الودائع لدى البنوك، ثم يتلقون مدفوعات الفائدة ويسحبون الأموال. يحصل المقترضون على قروض من البنوك ويسددون القروض بفائدة. في المقابل، تعيد البنوك الأموال إلى المدخرين في شكل عمليات سحب، والتي تشمل أيضًا مدفوعات الفائدة من البنوك إلى المدخرين.

ملاحظة: كيف ترتبط البنوك والمدخرات والقروض والاتحادات الائتمانية؟

البنوك لديها اثنين من أبناء العمومة: مؤسسات الادخار والاتحادات الائتمانية. البنوك، كما هو موضح، تتلقى الودائع من الأفراد والشركات وتقدم القروض بالمال. يُطلق على مؤسسات الادخار أحيانًا أيضًا اسم «المدخرات والقروض» أو «التوفير». كما أنهم يأخذون القروض ويقومون بالودائع. ومع ذلك، من الثلاثينيات حتى الثمانينيات، حدد القانون الفيدرالي مقدار الفائدة المسموح لمؤسسات الادخار بدفعها للمودعين. كما طُلب منهم تقديم معظم قروضهم في شكل قروض متعلقة بالإسكان، إما لمشتري المنازل أو لمطوري العقارات والبنائين.

الاتحاد الائتماني هو مؤسسة مالية غير ربحية يمتلكها أعضاؤها ويديرونها. يقرر أعضاء كل اتحاد ائتماني من هو مؤهل ليكون عضوًا. عادةً ما يكون الأعضاء المحتملون هم الجميع في مجتمع معين، أو مجموعات من الموظفين، أو أعضاء منظمة معينة. يقبل الاتحاد الائتماني الودائع من الأعضاء ويركز على إعادة القروض إلى أعضائه. في حين أن عدد الاتحادات الائتمانية يفوق عدد البنوك وعدد البنوك أكثر من المدخرات والقروض، فإن إجمالي أصول الاتحادات الائتمانية آخذ في النمو.

في عام 2008، كان هناك 7085 بنكًا. نظرًا لفشل البنوك في الفترة 2007-2009 وعمليات دمج البنوك، كان هناك 5571 بنكًا في الولايات المتحدة في نهاية الربع الرابع من عام 2014. وفقًا لجمعية اتحاد الائتمان الوطنية، اعتبارًا من ديسمبر 2014، كان هناك 6,535 اتحادًا ائتمانيًا بأصول يبلغ مجموعها 1.1 مليار دولار. تم تنظيم يوم من «تحويل أموالك» في عام 2009 بسبب اشمئزاز الجمهور العام من عمليات الإنقاذ المصرفية الكبيرة. تم تشجيع الناس على تحويل ودائعهم إلى الاتحادات الائتمانية. وقد تطور هذا ليصبح مشروع نقل أموالك المستمر. وبالتالي، يحتفظ البعض الآن بودائع كبيرة تصل إلى 50 مليار دولار. ومع ذلك، اعتبارًا من عام 2013، سيطر أكبر 12 بنكًا (0.2٪) على 69 بالمائة من جميع الأصول المصرفية، وفقًا للاحتياطي الفيدرالي بدالاس.

الميزانية العمومية للبنك

الميزانية العمومية هي أداة محاسبية تسرد الأصول والخصوم. الأصل هو شيء ذو قيمة مملوك ويمكن استخدامه لإنتاج شيء ما. على سبيل المثال، يمكن استخدام النقد الذي تملكه لدفع الرسوم الدراسية. إذا كنت تمتلك منزلًا، فهذا يعتبر أيضًا أحد الأصول. المسؤولية هي دين أو شيء تدين به. كثير من الناس يقترضون المال لشراء منازل. في هذه الحالة، يكون المنزل هو الأصل، ولكن الرهن العقاري هو المسؤولية. القيمة الصافية هي قيمة الأصول مطروحًا منها المبلغ المستحق (المسؤولية). تعمل الميزانية العمومية للبنك بنفس الطريقة تقريبًا. يشار إلى صافي ثروة البنك أيضًا برأس مال البنك. يمتلك البنك أصولًا مثل النقد المحتفظ به في خزائنه، والأموال التي يحتفظ بها البنك في بنك الاحتياطي الفيدرالي (تسمى «الاحتياطيات»)، والقروض المقدمة للعملاء، والسندات.

يوضح الشكل 2 الميزانية العمومية الافتراضية والمبسطة للبنك الآمن والآمن. نظرًا لتنسيق الميزانية العمومية المكون من عمودين، حيث يتكون شكل T من الخط الرأسي أسفل الوسط والخط الأفقي تحت «الأصول» و «الخصوم»، يُطلق عليه أحيانًا حساب T.

الميزانية العمومية للبنك الآمن

الشكل 2

يفصل الحرف «T» في حساب T أصول الشركة، على اليسار، عن التزاماتها، على اليمين. تستخدم جميع الشركات حسابات T، على الرغم من أن معظمها أكثر تعقيدًا. بالنسبة للبنك، فإن الأصول هي الأدوات المالية التي يحتفظ بها البنك (احتياطياته) أو تلك الأدوات التي تدين فيها الأطراف الأخرى بالمال للبنك - مثل القروض التي يقدمها البنك والأوراق المالية الحكومية الأمريكية، مثل سندات الخزانة الأمريكية التي يشتريها البنك. الالتزامات هي ما يدين به البنك للآخرين. على وجه التحديد، يدين البنك بأي ودائع تتم في البنك لأولئك الذين قاموا بها. القيمة الصافية للبنك هي إجمالي الأصول ناقص إجمالي المطلوبات. يتم تضمين القيمة الصافية في جانب الخصوم حتى يصل رصيد حساب T إلى الصفر. بالنسبة للأعمال التجارية الصحية، ستكون القيمة الصافية إيجابية. بالنسبة لشركة مفلسة، ستكون القيمة الصافية سلبية. في كلتا الحالتين، في حساب T الخاص بالبنك، ستساوي الأصول دائمًا الالتزامات بالإضافة إلى القيمة الصافية.

عندما يقوم عملاء البنوك بإيداع الأموال في حساب جاري أو حساب توفير أو شهادة إيداع، ينظر البنك إلى هذه الودائع على أنها التزامات. بعد كل شيء، يدين البنك بهذه الودائع لعملائه، عندما يرغب العملاء في سحب أموالهم. في المثال الموضح في الشكل 2، يحتفظ بنك Safe and Secure Bank بمبلغ 10 ملايين دولار في شكل ودائع.

القروض هي الفئة الأولى من الأصول المصرفية الموضحة في الشكل 2. لنفترض أن الأسرة تحصل على قرض عقاري لمدة 30 عامًا لشراء منزل، مما يعني أن المقترض سيسدد القرض على مدار الثلاثين عامًا القادمة. من الواضح أن هذا القرض هو أحد الأصول من منظور البنك، لأن المقترض ملزم قانونًا بسداد المدفوعات إلى البنك بمرور الوقت. ولكن من الناحية العملية، كيف يمكن قياس قيمة قرض الرهن العقاري الذي يتم دفعه على مدى 30 عامًا في الوقت الحاضر؟ تتمثل إحدى طرق قياس قيمة شيء ما - سواء كان قرضًا أو أي شيء آخر - في تقدير ما يرغب طرف آخر في السوق في دفعه مقابل ذلك. تقوم العديد من البنوك بإصدار قروض الإسكان، وتفرض رسوم معالجة ومعالجة مختلفة للقيام بذلك، ولكن بعد ذلك تبيع القروض إلى البنوك أو المؤسسات المالية الأخرى التي تقوم بتحصيل مدفوعات القرض. يُطلق على السوق الذي يتم فيه تقديم القروض للمقترضين اسم سوق القروض الأولية، في حين أن السوق الذي يتم فيه شراء هذه القروض وبيعها من قبل المؤسسات المالية هو سوق القروض الثانوية.

أحد العوامل الرئيسية التي تؤثر على ما ترغب المؤسسات المالية في سداده مقابل القرض، عند شرائه في سوق القروض الثانوية، هو المخاطرة المتصورة للقرض: أي بالنظر إلى خصائص المقترض، مثل مستوى الدخل وما إذا كان أداء الاقتصاد المحلي قويًا، فماذا سيتم سداد نسبة القروض من هذا النوع؟ كلما زادت مخاطر عدم سداد القرض، قل ما ستدفعه أي مؤسسة مالية للحصول على القرض. عامل رئيسي آخر هو مقارنة سعر الفائدة المفروض على القرض الأصلي مع سعر الفائدة الحالي في الاقتصاد. إذا كان القرض الأصلي الذي تم تقديمه في وقت ما في الماضي يتطلب من المقترض دفع سعر فائدة منخفض، ولكن أسعار الفائدة الحالية مرتفعة نسبيًا، فإن المؤسسة المالية ستدفع أقل للحصول على القرض. في المقابل، إذا كان القرض الأصلي يتطلب من المقترض دفع سعر فائدة مرتفع، في حين أن أسعار الفائدة الحالية منخفضة نسبيًا، فإن المؤسسة المالية ستدفع المزيد للحصول على القرض. بالنسبة لبنك Safe and Secure Bank في هذا المثال، تبلغ القيمة الإجمالية لقروضه إذا تم بيعها لمؤسسات مالية أخرى في السوق الثانوية 5 ملايين دولار.

الفئة الثانية من الأصول المصرفية هي السندات، وهي آلية شائعة للاقتراض، تستخدمها الحكومة الفيدرالية والمحلية، وكذلك الشركات الخاصة والمنظمات غير الربحية. يأخذ البنك بعض الأموال التي حصل عليها في شكل ودائع ويستخدم الأموال لشراء السندات - عادةً السندات الصادرة عن حكومة الولايات المتحدة. تعتبر السندات الحكومية منخفضة المخاطر لأن الحكومة تكاد تكون متأكدة من سداد السندات، وإن كان ذلك بمعدل فائدة منخفض. هذه السندات هي أصل للبنوك بنفس الطريقة التي تعتبر بها القروض أحد الأصول: سيتلقى البنك مجموعة من المدفوعات في المستقبل. في مثالنا، يحتفظ بنك Safe and Secure Bank بسندات بقيمة إجمالية تبلغ 4 ملايين دولار.

القيد النهائي تحت الأصول هو الاحتياطيات، وهي الأموال التي يحتفظ بها البنك في متناول اليد، والتي لا يتم إقراضها أو استثمارها في السندات - وبالتالي لا تؤدي إلى مدفوعات الفائدة. يتطلب الاحتياطي الفيدرالي من البنوك الاحتفاظ بنسبة معينة من أموال المودعين في «الاحتياطي»، مما يعني إما في خزائنها أو الاحتفاظ بها في بنك الاحتياطي الفيدرالي. وهذا ما يسمى بمتطلبات الاحتياطي. (ستوضح السياسة النقدية والتنظيم المصرفي كيف أن مستوى هذه الاحتياطيات المطلوبة هو إحدى أدوات السياسة التي يتعين على الحكومات التأثير فيها على سلوك البنوك). بالإضافة إلى ذلك، قد ترغب البنوك أيضًا في الاحتفاظ بكمية معينة من الاحتياطيات في متناول اليد بما يزيد عن المطلوب. يمتلك بنك Safe and Secure Bank 2 مليون دولار من الاحتياطيات.

يتم تعريف القيمة الصافية للبنك على أنها إجمالي أصوله مطروحًا منها إجمالي التزاماته. بالنسبة لبنك الأمان والأمان الموضح في الشكل 2، تساوي القيمة الصافية مليون دولار؛ أي 11 مليون دولار في الأصول ناقص 10 ملايين دولار من الخصوم. بالنسبة لبنك يتمتع بصحة مالية، ستكون القيمة الصافية إيجابية. إذا كان لدى البنك صافي ثروة سلبية وحاول المودعون سحب أموالهم، فلن يتمكن البنك من إعطاء جميع المودعين أموالهم.

ملاحظة

للحصول على بعض الأمثلة الملموسة لما تفعله البنوك، شاهد هذا الفيديو من «Making Sense of Financial News» لبول سولمان.

كيف تفلس البنوك

سيكون للبنك المفلس قيمة صافية سلبية، مما يعني أن أصوله ستكون أقل قيمة من التزاماته. كيف يمكن أن يحدث هذا؟ مرة أخرى، يساعد النظر إلى الميزانية العمومية على التوضيح.

سوف يفترض بنك wel l-r un أن نسبة صغيرة من المقترضين لن يسددوا قروضهم في الوقت المحدد، أو على الإطلاق، ويأخذ هذه المدفوعات المفقودة في الاعتبار في تخطيطه. تذكر أن حسابات نفقات البنوك كل عام تتضمن عاملًا للقروض التي لم يتم سدادها، وتفترض قيمة قروض البنك في ميزانيته العمومية مستوى معينًا من المخاطرة لأن بعض القروض لن يتم سدادها. حتى إذا كان البنك يتوقع عددًا معينًا من حالات التخلف عن سداد القروض، فسوف يعاني إذا كان عدد حالات التخلف عن سداد القروض أكبر بكثير من المتوقع، كما يمكن أن يحدث أثناء الركود. على سبيل المثال، إذا شهد بنك الأمان والأمان في الشكل 2 موجة من التخلف غير المتوقع، بحيث انخفضت قيمة قروضه من 5 ملايين دولار إلى 3 ملايين دولار، فإن أصول بنك الأمان والأمان ستنخفض بحيث يكون للبنك صافي ثروة سلبية.

ما الذي أدى إلى الأزمة المالية في 2008 - 2009؟

تقدم العديد من البنوك قروض الرهن العقاري حتى يتمكن الناس من شراء منزل، ولكن بعد ذلك لا تحتفظ بالقروض في دفاترهم كأصل. بدلاً من ذلك، يبيع البنك القرض. يتم «توريق» هذه القروض، مما يعني أنها مجمعة معًا في ضمان مالي يتم بيعه للمستثمرين. يحصل المستثمرون في هذه الأوراق المالية المدعومة بالرهن العقاري على معدل عائد بناءً على مستوى المدفوعات التي يقوم بها الأشخاص على جميع الرهون العقارية التي تقف وراء الضمان.

يوفر التوريق مزايا معينة. إذا قدم البنك معظم قروضه في منطقة محلية، فقد يكون البنك ضعيفًا ماليًا إذا انخفض الاقتصاد المحلي، بحيث لا يتمكن العديد من الأشخاص من سداد مدفوعاتهم. ولكن إذا باع البنك قروضه المحلية، ثم اشترى ورقة مالية مدعومة بالرهن العقاري على أساس قروض الإسكان في أجزاء كثيرة من البلاد، فيمكنه تجنب التعرض للمخاطر المالية المحلية. (في المثال البسيط في النص، تمتلك البنوك فقط «السندات». في الواقع، يمكن للبنوك امتلاك عدد من الأدوات المالية، طالما أن هذه الاستثمارات المالية آمنة بما يكفي لإرضاء منظمي البنوك الحكومية.) من وجهة نظر مشتري المنزل المحلي، يوفر التوريق ميزة أن البنك المحلي لا يحتاج إلى الكثير من الأموال الإضافية لتقديم قرض، لأن البنك يخطط فقط للاحتفاظ بهذا القرض لفترة قصيرة، قبل بيع القرض بحيث يمكن تجميعه في ضمان مالي.

لكن التوريق يوفر أيضًا عيبًا كبيرًا محتملًا. إذا كان البنك سيحتفظ بقرض عقاري كأصل، فإن البنك لديه حافز للتدقيق في المقترض بعناية للتأكد من احتمال سداد القرض. ومع ذلك، قد يكون البنك الذي سيبيع القرض أقل حرصًا في تقديم القرض في المقام الأول. سيكون البنك أكثر استعدادًا لتقديم ما يسمى «قروض الرهن العقاري الثانوي»، وهي قروض تتميز بخصائص مثل الدفعة الأولى المنخفضة أو الصفرية، وقلة التدقيق فيما إذا كان المقترض لديه دخل موثوق به، وأحيانًا مدفوعات منخفضة للسنة الأولى أو الثانية والتي ستتبعها مدفوعات أعلى بكثير بعد ذلك أن. بعض قروض الرهن العقاري التي تم تقديمها في منتصف العقد الأول من القرن الحادي والعشرين أطلق عليها لاحقًا اسم قروض NINJA: القروض المقدمة على الرغم من عدم وجود دخل أو وظيفة أو أصول.

عادةً ما يتم بيع قروض الرهن العقاري هذه وتحويلها إلى أوراق مالية - ولكن مع لمسة. كانت الفكرة هي أنه في حالة حدوث خسائر في هذه الأوراق المالية المدعومة بالرهن العقاري، سيوافق بعض المستثمرين على تحمل النسبة الأولى، على سبيل المثال، 5٪ من هذه الخسائر. سيوافق المستثمرون الآخرون على تحمل، على سبيل المثال، نسبة 5٪ التالية من الخسائر. من خلال هذا النهج، لن يحتاج المستثمرون الآخرون إلى تحمل أي خسائر ما لم تفقد هذه الأوراق المالية المدعومة بالرهن العقاري 25٪ أو 30٪ أو أكثر من قيمتها الإجمالية. شجعت هذه الأوراق المالية المعقدة، إلى جانب عوامل اقتصادية أخرى، على التوسع الكبير في قروض الرهن العقاري في منتصف عام 2000.

تم إعداد المرحلة الاقتصادية الآن لأزمة مصرفية. اعتقدت البنوك أنها كانت تشتري فقط الأوراق المالية فائقة الأمان، لأنه على الرغم من أن الأوراق المالية كانت مدعومة في نهاية المطاف برهون عقارية محفوفة بالمخاطر، إلا أن البنوك استثمرت فقط في جزء من تلك الأوراق المالية حيث كانت محمية من مستويات صغيرة أو معتدلة من الخسائر. ولكن مع انخفاض أسعار المساكن بعد عام 2007، وجعل الركود المتزايد من الصعب على العديد من الناس سداد أقساط الرهن العقاري، وجدت العديد من البنوك أن أصولها المالية المدعومة بالرهن العقاري قد تصل قيمتها في نهاية المطاف إلى أقل بكثير مما كانوا يتوقعون - وهكذا بدأت البنوك تواجه الإفلاس. في الفترة من 2008 إلى 2011، فشل 318 بنكًا في الولايات المتحدة.

يمكن أن يكون خطر حدوث مستوى مرتفع بشكل غير متوقع من التخلف عن سداد القروض أمرًا صعبًا بشكل خاص بالنسبة للبنوك لأن التزامات البنك، أي ودائع عملائه، يمكن سحبها بسرعة، ولكن العديد من أصول البنك مثل القروض والسندات لن يتم سدادها إلا على مدى سنوات أو حتى عقود. عدم تطابق وقت المسؤولية - يمكن سحب التزامات البنك على المدى القصير بينما يتم سداد أصوله على المدى الطويل - يمكن أن يسبب مشاكل خطيرة للبنك. على سبيل المثال، تخيل بنكًا أقرض مبلغًا كبيرًا من المال بسعر فائدة معين، ولكنه يرى بعد ذلك ارتفاعًا كبيرًا في أسعار الفائدة. يمكن للبنك أن يجد نفسه في وضع محفوف بالمخاطر. إذا لم ترفع سعر الفائدة الذي تدفعه للمودعين، فسوف تتدفق الودائع إلى المؤسسات الأخرى التي تقدم أسعار الفائدة الأعلى السائدة الآن. ومع ذلك، إذا رفع البنك أسعار الفائدة التي يدفعها للمودعين، فقد ينتهي به الأمر في وضع يدفع فيه سعر فائدة أعلى للمودعين مما يجمعه من تلك القروض السابقة التي تم تقديمها بأسعار فائدة أقل. من الواضح أن البنك لا يمكنه البقاء على المدى الطويل إذا كان يدفع فوائد للمودعين أكثر مما يتلقاه من المقترضين.

كيف يمكن للبنوك حماية نفسها من ارتفاع معدل التخلف عن سداد القروض بشكل غير متوقع وضد خطر عدم تطابق وقت الأصول والخصوم؟ تتمثل إحدى الإستراتيجيات في قيام البنك بتنويع قروضه، مما يعني الإقراض لمجموعة متنوعة من العملاء. على سبيل المثال، لنفترض أن بنكًا متخصصًا في الإقراض لسوق متخصص - على سبيل المثال، يقدم نسبة عالية من قروضه لشركات البناء التي تبني مكاتب في إحدى مناطق وسط المدينة. إذا عانت هذه المنطقة من انكماش اقتصادي غير متوقع، فسوف يعاني البنك من خسائر كبيرة. ومع ذلك، إذا قام أحد البنوك بإقراض المستهلكين الذين يشترون المنازل والسيارات وأيضًا لمجموعة واسعة من الشركات في العديد من الصناعات والمناطق الجغرافية، يكون البنك أقل عرضة للمخاطر. عندما يقوم البنك بتنويع قروضه، فإن تلك الفئات من المقترضين الذين لديهم عدد كبير بشكل غير متوقع من التخلف عن السداد سوف تميل إلى الموازنة، وفقًا للصدفة العشوائية، من قبل المقترضين الآخرين الذين لديهم عدد منخفض بشكل غير متوقع من التخلف عن السداد. وبالتالي، فإن تنويع القروض يمكن أن يساعد البنوك على الحفاظ على صافي ثروة إيجابية. ومع ذلك، إذا حدث ركود واسع النطاق يمس العديد من الصناعات والمناطق الجغرافية، فإن التنويع لن يساعد.

إلى جانب تنويع قروضها، تمتلك البنوك العديد من الاستراتيجيات الأخرى للحد من مخاطر حدوث عدد كبير بشكل غير متوقع من التخلف عن سداد القروض. على سبيل المثال، يمكن للبنوك بيع بعض القروض التي تقدمها في سوق القروض الثانوية، كما هو موضح سابقًا، وبدلاً من ذلك تحتفظ بحصة أكبر من الأصول في شكل سندات أو احتياطيات حكومية. ومع ذلك، في فترة ركود طويلة، ستشهد معظم البنوك انخفاضًا في صافي ثروتها لأن حصة أعلى من القروض لن يتم سدادها في الأوقات الاقتصادية الصعبة.

المفاهيم الأساسية والملخص

تسهل البنوك استخدام الأموال للمعاملات في الاقتصاد لأن الأشخاص والشركات يمكنهم استخدام الحسابات المصرفية عند بيع أو شراء السلع والخدمات، وعند الدفع للعامل أو الدفع، وعند توفير المال أو تلقي قرض. في سوق رأس المال المالي، تعتبر البنوك وسطاء ماليين؛ أي أنها تعمل بين المدخرين الذين يقدمون رأس المال المالي والمقترضين الذين يطلبون القروض. الميزانية العمومية (تسمى أحيانًا حساب T) هي أداة محاسبية تسرد الأصول في عمود والالتزامات في عمود آخر. التزامات البنك هي ودائعه. تشمل أصول البنك قروضه وملكيته للسندات واحتياطياته (التي لا يتم إقراضها). يتم حساب القيمة الصافية للبنك عن طريق طرح التزامات البنك من أصوله. تتعرض البنوك لخطر القيمة الصافية السلبية إذا انخفضت قيمة أصولها. يمكن أن تنخفض قيمة الأصول بسبب ارتفاع عدد حالات التخلف عن سداد القروض بشكل غير متوقع، أو إذا ارتفعت أسعار الفائدة وعانى البنك من عدم تطابق زمني بين الأصول والخصوم حيث يتلقى البنك معدل فائدة منخفضًا على قروضه طويلة الأجل ولكن يجب عليه دفع سعر الفائدة الأعلى حاليًا في السوق إلى جذب المودعين. يمكن للبنوك حماية نفسها من هذه المخاطر عن طريق اختيار تنويع قروضها أو الاحتفاظ بنسبة أكبر من أصولها في السندات والاحتياطيات. إذا احتفظت البنوك بجزء بسيط فقط من ودائعها كاحتياطيات، فإن عملية إقراض البنوك للأموال، وإعادة إيداع تلك القروض في البنوك، والبنوك التي تقدم قروضًا إضافية ستخلق أموالًا في الاقتصاد.

الاحتياطي الفيدرالي بدالاس. 2013. «إنهاء «أكبر من أن تفشل»: اقتراح للإصلاح قبل فوات الأوان». تم الوصول إليه في 4 مارس 2015. www.dallasfed.org/news/speech... 3/fs130116.cfm.

ريتشارد دبليو فيشر. «إنهاء «أكبر من أن تفشل»: اقتراح للإصلاح قبل فوات الأوان (بالإشارة إلى باتريك هنري، التعقيد والواقع) ملاحظات أمام لجنة الجمهورية، واشنطن العاصمة، مجلس الاحتياطي الفيدرالي بدالاس. 16 يناير 2013.