4.1: Tofautisha kati ya gharama za Kazi na gharama za Mchakato

- Page ID

- 173795

Pet Smart, H&R Block, Chili's, na Marshalls ni minyororo maarufu mara nyingi hupatikana katika kituo hicho cha ununuzi, ingawa ni biashara tofauti sana. Ingawa wana duka la rejareja, Shirika la Pet Smart pia linazalisha kiasi kikubwa cha bidhaa zake, wakati H&R Block huandaa kodi kwa wateja binafsi. Chili ya huandaa chakula, na kusubiri wafanyakazi wake hutoa huduma, ambapo Marshalls kuuza aina ya bidhaa katika rejareja.

Usimamizi wa kila biashara unategemea kujua kila gharama wakati wa kufanya maamuzi, kama vile kuweka bei ya mauzo, mipango ya uzalishaji na ratiba za utumishi, na kuagiza vifaa. Ingawa makampuni haya hushiriki eneo la kawaida, ambalo linaonyesha gharama sawa za kukodisha, gharama nyingine zote zinatofautiana kwa kiasi kikubwa. Kwa sababu ya tofauti hizi za gharama, kila kampuni lazima iwe na mfumo wa kukusanya data zake za gharama. Kwa mfano, Pet Smart tillverkar Great Choice squeaker mipira katika makundi makubwa na kukusanya data gharama kupitia mchakato kugharimu mfumo. Mfumo wa kugharimu mchakato mara nyingi hutumiwa kufuatilia na kuamua gharama za uzalishaji wakati bidhaa au huduma zinazofanana zinatolewa. dhana na mechanics ya mchakato kugharimu mfumo ni kushughulikiwa katika Mchakato kugharimu.

Kwa kuwa kurudi kodi ya kawaida kunaweza kutofautiana kwa kiasi kikubwa kutoka kwa walipa kodi mmoja hadi mwingine, H & R Block hutoa huduma ambayo wao Customize kwa kila mteja. Data yake ya gharama hukusanywa kupitia mfumo wa gharama ya utaratibu wa kazi, ambayo imeundwa kuruhusu bidhaa au huduma za kibinafsi.

Marshalls haitoi bidhaa bado inahitaji mfumo wa kugawa gharama za uendeshaji kwa bidhaa zinazouza. (Uendeshaji ilikuwa kushughulikiwa katika Ujenzi Blocks wa Uhasibu Usimamizi.) Na wakati Chili ina moja taifa menu, inahitaji mfumo wa kukusanya gharama kwa kila bidhaa menu ndani ya kila eneo.

Wakati makampuni yanaweza kuchagua mifumo tofauti ya uhasibu wa gharama, kila mfumo lazima uwe na uwezo wa kukusanya gharama zilizotumika na kugawa gharama kwa bidhaa. Kila mfumo wa kugharimu pia unahitaji uwezo wa kupata na kuchambua data ya gharama, na maelezo zaidi yanahitajika, gharama kubwa ya kukusanya data. Uchaguzi wa mfumo wa kukusanya gharama hutegemea aina na aina ya bidhaa au huduma zinazouzwa, au aina ya michakato ya viwanda iliyoajiriwa. Mfumo unaotumiwa unapaswa kuamua kwa kupima gharama ya kukusanya data na faida ya kuwa na habari hiyo.

Makampuni hutumia mifumo tofauti ya gharama kwa kuamua gharama za bidhaa za desturi kuliko wanavyofanya kwa kuamua gharama za bidhaa zinazozalishwa kwa wingi. Wakati bidhaa ni desturi kuamuru, kujua gharama ya vifaa, kazi, na uendeshaji ni muhimu kwa kuamua bei ya mauzo. Kama mfano rahisi, fikiria tailor ambaye hubadilisha, matengenezo, na hufanya nguo za desturi kwa wateja. Ikiwa mteja anaagiza suti ya desturi, kitambaa maalum, maelezo ya vipengele maalum, na wakati unaohusika katika kushona ni mambo yote ambayo yataamua gharama ya jumla na, kwa hiyo, bei ya kuuza ya vazi. Kila sehemu ya gharama ya kuzalisha nguo itafuatiliwa kama inatokea, hivyo kuboresha usahihi wa kuamua bei. Hata hivyo, katika uzalishaji wa habari, ambayo kundi moja inaongoza kwa kundi la pili, kuacha mchakato wa kutambua vizuri vifaa, kazi, na gharama za uendeshaji kutumika kwa kila kundi haitoi data ya kutosha ya thamani kuhalalisha kuamua gharama ya mtu binafsi ya kila bidhaa. Kwa mfano, katika kesi ya bidhaa za nguo zilizozalishwa kwa wingi, kama vile jeans, kampuni kama Lawi itafuatilia gharama kwa kundi la jeans badala ya jozi ya jeans. Lawi ilikuwa na mapato zaidi ya\(\$4.9\) bilioni mwaka 2017 yanayotokana na mitindo na bidhaa nyingi za vitu vya nguo wanazozalisha na kuuza. Itakuwa vigumu, na sio gharama nafuu, kufuatilia gharama ya kila kitu cha mavazi ya mtu binafsi; badala yake, ni ufanisi zaidi kufuatilia gharama katika kila awamu ya mchakato wa kufanya nguo. Lawi anaweza kujilimbikiza gharama za awamu za uzalishaji ili kuamua gharama ya jumla ya uzalishaji kwa kundi na kugawa gharama hizo juu ya idadi ya jozi za jeans zilizofanywa. Utaratibu huu unawawezesha kuamua gharama ya kila kitu.

Hata makampuni ya rejareja yanahitaji kujua gharama za bidhaa zilizonunuliwa kabla ya bei ya mauzo imewekwa. Ingawa inaonekana rahisi kufikiria bei ya mauzo kama bei ya ununuzi pamoja na markup, kuamua gharama za markup inahitaji kuwa mchakato sahihi ili kuhakikisha bei ya kuuza ni kubwa kuliko gharama za bidhaa. Ili kukamata vizuri habari zinazohitajika kwa ajili ya kufanya maamuzi, kuna mifumo tofauti ya gharama inayofuatilia gharama ili kuamua bei za mauzo, na kupima faida na ufanisi wa viwanda.

Kama ilivyoelezwa hapo awali, aina mbili za jadi za mifumo ya gharama ni gharama ya utaratibu wa kazi na gharama za mchakato. Kila anatarajia au huamua gharama za kitengo cha bidhaa zinazotengenezwa na/au huduma zinazotolewa kabla ya mwisho wa mwaka. Makampuni yanaweza kuamua kutumia moja tu au mchanganyiko wa mbinu. Sura hii inachunguza utaratibu wa kazi kugharimu na inaonyesha jinsi inatofautiana na mchakato kugharimu. Mchakato wa gharama na mifumo mingine ya gharama (Shughuli ya Msingi, Variable, na Kupunguza Kugharimu) hufunikwa katika sura nyingine.

Katika sura hii, utajifunza pia istilahi inayotumiwa kufuatilia gharama ndani ya mfumo wa gharama za kazi na jinsi ya kutenganisha na kukusanya gharama hizi ili kuamua gharama za uzalishaji katika mazingira ya gharama ya kazi. Utajifunza pia jinsi ya kurekodi gharama hizi za kazi na wapi zinaonekana kwenye taarifa za kifedha.

Kazi Order Gharama dhidi ya Mchakato wa gharama

Kazi ili kugharimu ni mfumo wa uhasibu kwamba athari gharama ya mtu binafsi moja kwa moja kwa kazi ya mwisho au huduma, badala ya idara ya uzalishaji. Ni kutumika wakati bidhaa ni kufanywa ili au wakati gharama ya mtu binafsi ni rahisi kufuatilia kwa ajira ya mtu binafsi, kuchukua kwamba maelezo ya ziada hutoa thamani. Katika mazingira haya, gharama ya mtu binafsi ni rahisi kufuatilia kwa ajira ya mtu binafsi.

Kwa mfano, kudhani kwamba mmiliki wa nyumba anataka kuwa na staha desturi aliongeza nyumbani kwake. Pia kudhani kwamba ili kufanana na topography yake mengi na matumizi yake ya kutarajia kwa kuongeza, anahitaji staha ya kipekee iliyoundwa. Mkandarasi wake ataunda staha, bei ya vipengele muhimu (katika kesi hii, vifaa vya moja kwa moja, kazi ya moja kwa moja, na uendeshaji), na kuijenga.

Gharama ya mwisho itakuwa ya kipekee kwa mradi huu. Ikiwa mmiliki mwingine wa nyumba alitaka mkandarasi kujenga staha, mkandarasi angepitia mchakato huo wa kubuni na bei, na ungependa kutarajia kuwa kubuni na gharama hazitakuwa sawa na zile za staha katika mfano wa kwanza, kwani Decks ingekuwa tofauti kutoka kwa mtu mwingine.

Njia ya kugharimu utaratibu wa kazi pia inafanya kazi vizuri kwa makampuni kama vile makampuni ya uzalishaji wa filamu, watoa huduma za magazeti, mashirika ya matangazo, makandarasi wa ujenzi, makampuni ya uhasibu, vyombo vya ushauri, na watoa huduma za ukarabati. Kwa mfano, Star Wars: Jedi ya Mwisho inaaminika kuwa na gharama ya dola milioni 200 kuzalisha, wakati Logan iligharimu tu $97 milioni. Michakato ya uzalishaji kwa filamu zote mbili ilitofautiana kwa kiasi kikubwa, ili gharama za kusanyiko kwa kila kazi pia zilitofautiana sana. Wote walifanywa mwaka 2017. 1

Kwa upande mwingine, gharama ya mchakato hutumiwa wakati mchakato wa utengenezaji unaendelea, hivyo ni vigumu kuanzisha kiasi gani cha kila nyenzo hutumiwa na ni muda gani unaowekeza katika kila kitengo cha bidhaa za kumaliza. Kwa hiyo, katika mchakato wa gharama, gharama zinahesabiwa na mchakato wa uzalishaji au idara ya uzalishaji badala ya bidhaa au kwa kazi. Njia hii inafanya kazi vizuri kwa wazalishaji wa bidhaa kama vile mipira ya golf ya Titleist, nafaka ya Kellogg, ice cream ya Uturuki Hill, petroli ya CITGO, Dow Chemicals, au rangi za Sherwin Williams. Hata hivyo, gharama ya mchakato sio tu kwa shughuli za msingi za viwanda: Inaweza pia kutumika katika utengenezaji wa vitu ngumu zaidi, kama vile inji ndogo. Mfumo wa kugharimu mchakato unatoa gharama kwa kila idara kama gharama zinazotumika, na gharama za kuzalisha kitengo kimoja zinahesabiwa kulingana na taarifa kutoka idara ya uzalishaji. Gharama za kitengo zinatambuliwa baada ya gharama za uzalishaji jumla zimeamua.

Sababu moja ambayo inaweza kuondokana na uchaguzi kati ya gharama ya kazi na gharama ya mchakato ni ukuaji wa automatisering katika mchakato wa uzalishaji, ambayo kwa kawaida hufuatana na kupungua kwa kazi ya moja kwa moja. Gharama ya ongezeko la vifaa (kwa kawaida inaonekana kama gharama ya kushuka kwa thamani) imetengwa kwa ajili ya uendeshaji, wakati haja ya kupungua kwa kazi kwa kawaida inapunguza gharama ya moja kwa moja ya kazi. Kwa sababu ya masuala haya, baadhi ya makampuni huchagua mfumo wa mseto, kwa kutumia mchakato wa kugharimu akaunti kwa wingi kuzalisha sehemu na kutumia utaratibu wa kazi kugharimu akaunti kwa kukusanya baadhi ya sehemu hizo binafsi katika bidhaa maalum. \(\PageIndex{1}\)Jedwali linafupisha matumizi ya mifumo hii miwili.

| Kazi Order Gharama System | Mfumo wa Gharama ya Mchakato | |

|---|---|---|

| Aina ya bidhaa | Utaratibu wa desturi | Uzalishaji wa Misa |

| Mifano | Ishara, majengo, kodi anarudi | Folding meza, toys, buffet migahawa |

| Mkusanyiko wa gharama | Kazi nyingi | Imekusanywa kwa kila mchakato |

| Kazi katika hesabu ya mchakato | Karatasi za gharama za kazi za kibinafsi | Tofauti kazi katika idara ya hesabu ya mchakato |

| Utunzaji wa rekodi | Karatasi za gharama za kazi za kibinafsi | Ripoti ya gharama za uzalishaji |

Ili kuonyesha jinsi kampuni inaweza kuamua kama itatumia gharama ya kazi au gharama ya mchakato, fikiria chaguzi za uhasibu wa gharama kwa mgahawa wa ndani. Macs & Jibini hufanya macaroni maalum na jibini, na kampuni inataka kuimarisha ishara maalum kwenye billboard iliyojengwa tayari nje ya uwanja. Inataka kutumia nafasi hii ili kulenga wateja wa uwanja; hivyo, kampuni inataka ishara iliyojengwa mahsusi kwa tovuti hiyo. Dinosaur Vinyl ni kuulinda kama ishara mtengenezaji na bila kutumia ili kazi kugharimu akaunti kwa ajili ya gharama zinazohusiana viwanda kwa sababu ya asili ya kipekee ya ishara, ikiwa ni pamoja na kazi ya sanaa kushiriki. Hata hivyo, kama Macs & Jibini ilikuwa kubuni mfumo wa gharama kwa bidhaa maalum ya chakula wao soko, wao kawaida bila kutumia mchakato gharama mbinu kwa sababu bidhaa zao ni kufanywa na kuuzwa katika homogeneous, makundi sawa.

KIUNGO KWA KUJIFUNZA

Dynamic Systems hutoa bar code traceable programu ambayo husaidia makampuni kufuatilia gharama zinazohusiana na uzalishaji. Kampuni hiyo inaelezea tofauti kati ya mifumo ya gharama za utaratibu wa kazi na mifumo ya gharama za mchakato kwa wateja wao ambao mara nyingi huuliza kama programu yao ya gharama ya kazi pia ni programu ya gharama ya mchakato.

Shirika la Mtiririko wa Bidhaa kupitia Uzalishaji

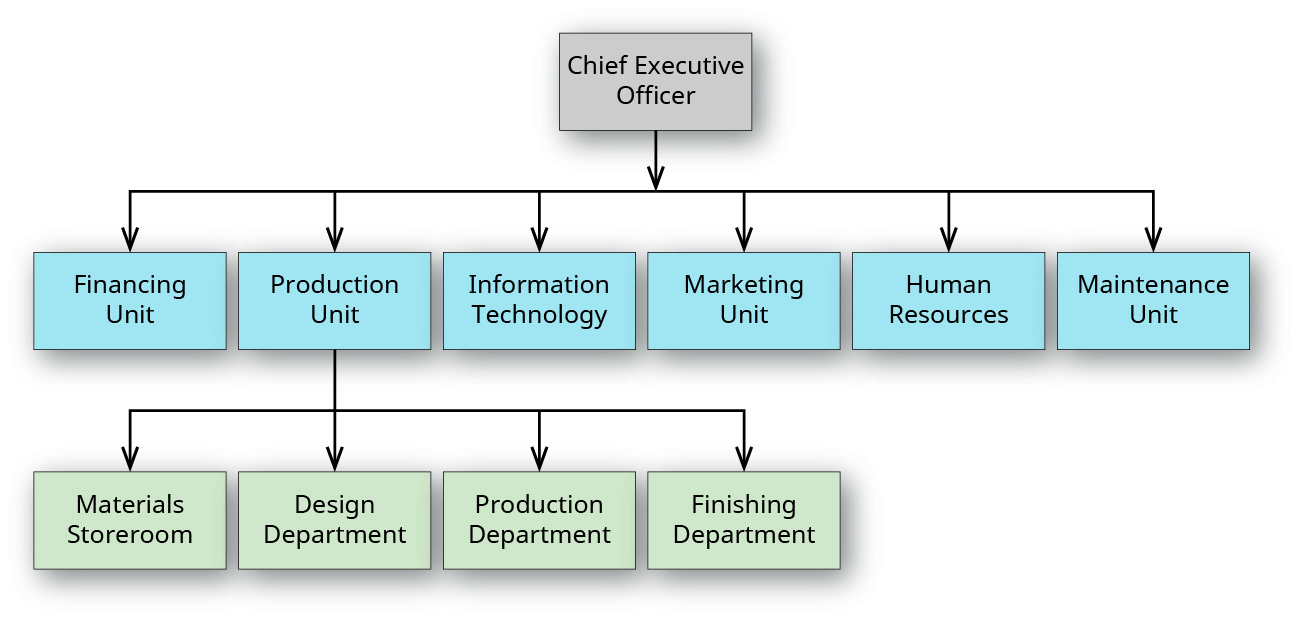

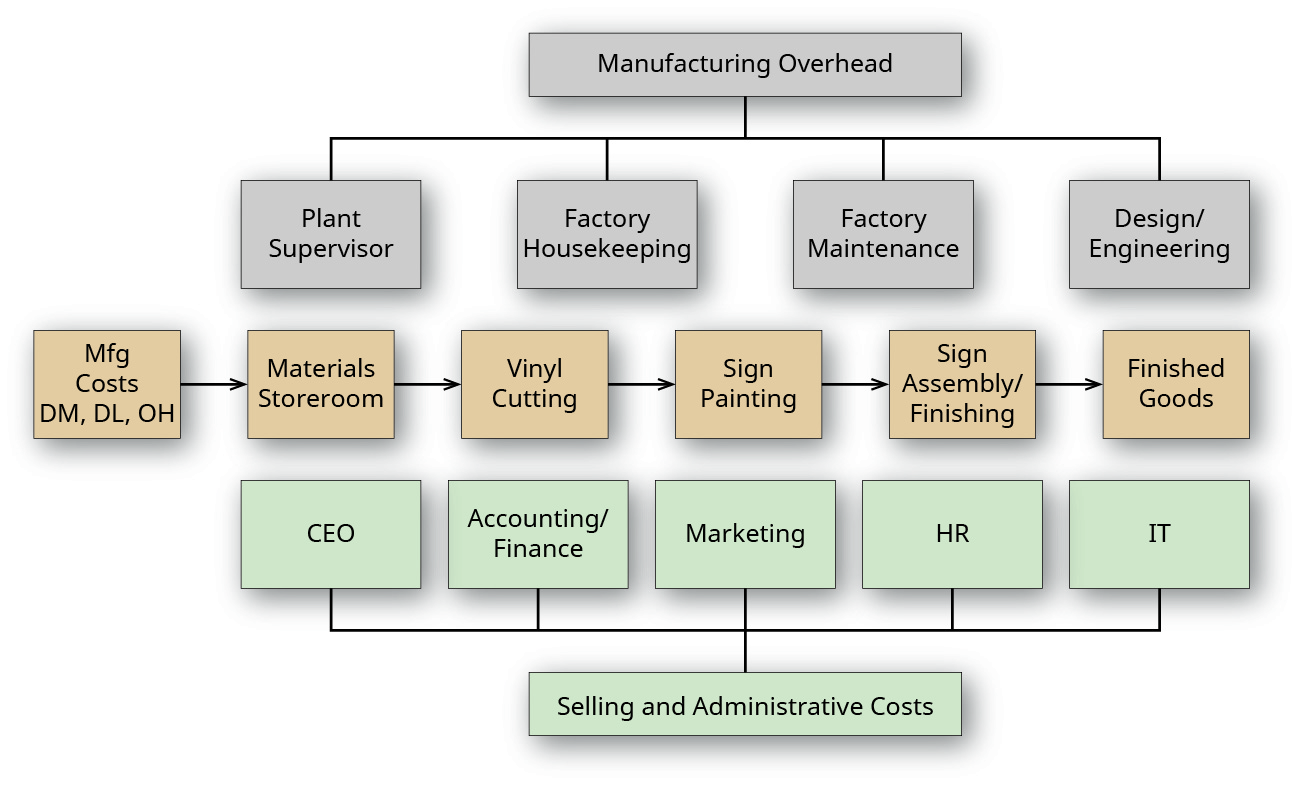

Bila kujali njia ya gharama inayotumiwa (gharama ya utaratibu wa kazi, gharama ya mchakato, au njia nyingine), makampuni ya viwanda kwa ujumla yanafanana katika muundo wao wa shirika na huwa na mtiririko sawa wa bidhaa kupitia uzalishaji. mchoro katika Kielelezo\(\PageIndex{1}\) inaonyesha sehemu ya shirika chati kwa ishara mtengenezaji Dinosaur Vinyl. Mkurugenzi Mtendaji ana vitengo kadhaa vya kuripoti moja kwa moja-Fedha, Uzalishaji, Teknolojia ya Habari, Masoko, Rasilimali, na matengenezo-kila mmoja akiwa na mkurugenzi anayehusika na idara kadhaa.

Mchoro pia unaonyesha idara zinazoripoti kwa mkurugenzi wa kitengo cha uzalishaji na hutoa dalili kuhusu mtiririko wa bidhaa kupitia uzalishaji. mtiririko wa bidhaa kwa njia ya uzalishaji ni dhahiri zaidi katika Kielelezo\(\PageIndex{2}\), ambayo inaonyesha Dinosaur Vinyl kama kiwanda rahisi na hatua tatu za uzalishaji.

Vifaa vya malighafi huhifadhiwa kwenye chumba cha kuhifadhi vifaa na kupelekwa kwa idara inayofaa ya uzalishaji-kukata, uchoraji, au mkutano/kumaliza. Idara ya kubuni inatumia kazi ya moja kwa moja ili kuunda vipimo vya kubuni, na, wakati wa kukamilika, inawapeleka kwenye idara ya uzalishaji. Idara ya uzalishaji hutumia vipimo vya vifaa na kubuni na inaongeza kazi ya ziada ili kuunda ishara. Ishara inahamishiwa kwenye idara ya kumaliza kwa vifaa vya mwisho na kazi, kabla ya ishara imewekwa au kupelekwa kwa mteja.

Gharama za Uzalishaji

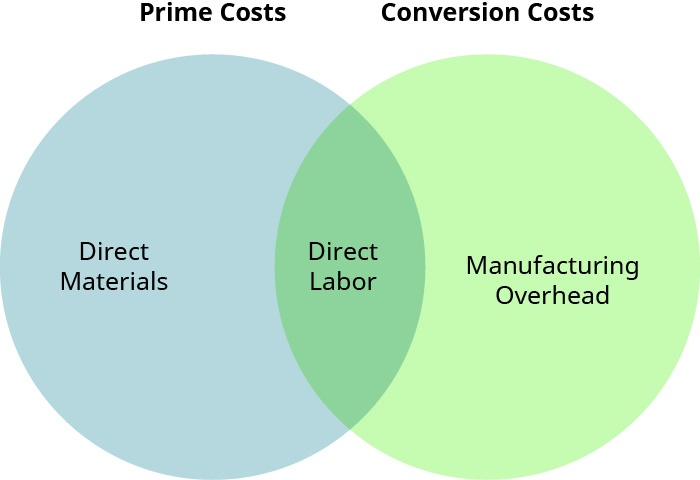

Katika mazingira ya viwanda, gharama za viwanda pia huitwa gharama za bidhaa na ni pamoja na gharama zote zinazotumiwa kutengeneza bidhaa: vifaa vya moja kwa moja, kazi ya moja kwa moja, na uendeshaji wa viwanda. Kupitia gharama hizi, angalia Ujenzi wa Uhasibu wa Usimamizi. Jumla ya gharama hizi inakuwa gharama ya kuishia hesabu na baadaye inakuwa gharama ya bidhaa zinazouzwa wakati bidhaa inauzwa. Wote amri ya kazi kugharimu na mchakato wa gharama matumizi ya taarifa za gharama za jumuiya kufanya maamuzi na kutathmini ufanisi wa mchakato wa kufuatilia gharama. Kwa sababu ya tofauti katika jinsi kila moja ya mifumo miwili ya gharama ya kufuatilia gharama, istilahi tofauti hutumiwa. Kwa hiyo, ni muhimu kutenganisha gharama za bidhaa kutoka kwa gharama za kipindi, na wakati mwingine ni muhimu kutenganisha gharama za bidhaa katika gharama kuu na gharama za uongofu. Gharama kuu ni gharama zinazojumuisha gharama za msingi (au moja kwa moja) za bidhaa: vifaa vya moja kwa moja na kazi ya moja kwa moja. Gharama za uongofu ni gharama ambazo zinajumuisha gharama zinazohitajika kubadili vifaa vya moja kwa moja kwenye bidhaa ya kumaliza: kazi moja kwa moja na uendeshaji wa viwanda. Uhusiano wao umeonyeshwa kwenye Kielelezo\(\PageIndex{3}\).

Mfumo wa kugharimu utaratibu wa kazi huwapa gharama moja kwa moja kwa bidhaa kwa kugawa vifaa vya moja kwa moja na kazi ya moja kwa moja kwenye hesabu ya kazi katika mchakato (WIP). Kama ulivyojifunza katika Ujenzi wa Uhasibu wa Usimamizi, vifaa vya moja kwa moja ni vipengele vinavyoweza kufuatiliwa moja kwa moja na bidhaa zinazozalishwa, wakati kazi ya moja kwa moja ni gharama za kazi ambazo zinaweza kufuatiliwa moja kwa moja na bidhaa zinazozalishwa.

Gharama za vifaa na kazi ambazo haziwezi kufuatiliwa moja kwa moja kwa bidhaa zinazozalishwa zinajumuishwa katika gharama za uendeshaji ambazo zimetengwa katika mchakato wa gharama za uzalishaji. Uendeshaji ni kutumika kwa kila bidhaa kulingana na shughuli ya msingi, ambayo itakuwa alielezea katika Compute Predetermined Uendeshaji Kiwango na Kuomba uendeshaji kwa Uzalishaji.

Kazi ya vifaa vya moja kwa moja na kazi ya moja kwa moja kwa kila kitengo cha uzalishaji unaonyesha lengo la mfumo wa kugharimu kazi juu ya gharama kubwa, kinyume na mfumo wa gharama ya mchakato, ambayo inateua gharama kwa idara na inalenga vifaa vya moja kwa moja na gharama za uongofu, ambazo zinajumuisha mchanganyiko wa kazi moja kwa moja na uendeshaji. Gharama za mchakato zitaonyeshwa katika Mchakato wa Kuchunguza.

Kuuza na Gharama za Utawala

Gharama za kuuza na utawala (S & A) ni gharama za kipindi, na gharama hizi zinatumiwa kama zilizotumika, badala ya kuingizwa katika gharama za bidhaa, wakati wanapitia akaunti husika za hesabu. Gharama ya kipindi ni gharama iliyofungwa kwa kipindi maalum cha muda, kama mwezi, robo, au mwaka, badala ya kuhusishwa na utaratibu fulani wa kazi. Kwa mfano, ikiwa kampuni ililipa kampuni ya bima\(\$12,000\) kwa chanjo ya bima ya dhima ya mwaka mmoja, gharama ya mwezi wa kwanza itakuwa $1,000. Gharama hii haitakuwa kuhusiana na utaratibu fulani wa kazi, lakini badala yake itakuwa classified kama gharama kipindi, na katika kesi hii kumbukumbu kila mwezi kama gharama ya utawala. Gharama za kuuza ni gharama zinazohusiana na kukuza na uuzaji wa bidhaa za kampuni, wakati gharama za utawala ni gharama zinazohusiana na shughuli za kampuni. Gharama za S & A zinachukuliwa gharama za kipindi kwa sababu zinajumuisha gharama za idara zisizohusishwa moja kwa moja na viwanda lakini zinahitajika kuendesha biashara. Baadhi ya mifano ni pamoja na gharama za utafiti na maendeleo, gharama za masoko, tume za mauzo, kodi ya jengo la utawala, gharama za mshahara wa Mkurugenzi Mtendaji, na uhasibu, mishahara, na gharama za idara ya IT.

Mfano\(\PageIndex{1}\): Maria’s Market

Uchunguzi wa duka la vyakula vya utafiti wa hivi karibuni wa wateja hupata idadi kubwa ya wateja wanaopenda kuwa na uwezo wa kula chakula cha desturi kwenda. Maria anaona hii kama fursa ya kuingia soko la niche kwa familia nyingi au watu binafsi ambao wanataka chakula kilichopikwa nyumbani na chaguzi mbalimbali na mchanganyiko, lakini ambao wana muda mdogo. Maria tayari ana deli kujitanua, bakery, na vyakula tayari sehemu katika duka na anaona fursa hii kama chaguo faida ya kuongeza mauzo na wateja wake msingi. Kwa chakula cha kwenda, wateja wanaweza kuchagua kutoka kwa chaguzi mbalimbali na wanaweza kuonyesha wingi wa kila kitu na wakati wa kuchukua. Mteja huchota tu katika eneo lililochaguliwa huko Maria na chakula huletwa kwenye gari lao, vifurushi, na tayari kuchukua nyumbani ili kufurahia.

Ni aina gani ya mfumo wa gharama itafanya kazi bora kwa Soko la Maria? Nini maelezo ya bei ya mauzo, maelezo ya gharama, na chaguzi nyingine ni muhimu kwa uamuzi huu?

Suluhisho

Mfumo wa gharama ya utaratibu wa kazi utafanya kazi vizuri kwa duka hili. Mbali na bei maalum na gharama, haya ni mambo mengine muhimu.

- Bei bora ya mauzo inapaswa kuweka ili kuhamasisha wateja kununua chakula.

- Vifaa, kazi, na gharama za juu zinapaswa kuchukuliwa kwa kila chaguo la chakula.

- Gharama za vifaa vya moja kwa moja zinaweza kujumuisha gharama ya chaguo la protini, nafaka, na mboga, pamoja na gharama za vyombo vya kufunga.

- Gharama ya moja kwa moja ya kazi ni kwa wafanyakazi ambao wanahusika moja kwa moja katika kuandaa chakula.

- Uzalishaji wa uendeshaji ni pamoja na gharama za kinga zinazotumiwa wakati wa kuandaa chakula, gharama ya wafanyakazi wanaounga mkono lakini hawajashiriki moja kwa moja katika kuandaa chakula, na gharama ya kuendesha tanuri.

- Gharama ya chaguzi mbalimbali za chakula lazima iwe chini ya bei ya mauzo.

- Chaguzi za chakula zinapaswa kubadilika ili kuchukua faida ya vitu vya msimu.

- Kunaweza kuwa na haja ya kutofautiana bei ya mauzo, kulingana na mchanganyiko uliochaguliwa.

Gharama za kurekodi katika Utaratibu wa Kazi Kugharimu dhidi ya Mchakato

Wote ili kazi kugharimu na mchakato gharama kufuatilia gharama ya vifaa, kazi, na uendeshaji kama sehemu ya karibu bidhaa zote. Mchakato wa uzalishaji haubadilika kwa sababu ya njia ya gharama: Njia ya gharama huchaguliwa kulingana na mchakato wa uzalishaji na inalenga kutoa uwakilishi sahihi zaidi wa gharama zilizotumika katika mchakato wa uzalishaji.

Kudumisha rekodi za uhasibu kwa kila mfumo kuna faida zake. Mfumo wa kugharimu utaratibu wa kazi hutumia karatasi ya gharama za kazi ili kuweka wimbo wa ajira za mtu binafsi na vifaa vya moja kwa moja, kazi ya moja kwa moja, na uendeshaji unaohusishwa na kila kazi. Lengo la mfumo wa kugharimu utaratibu wa kazi ni kufuatilia gharama kwa kila kazi, kwani kila kazi ni ya kipekee na kwa hiyo ina gharama tofauti kuhusiana na ajira nyingine. Kudumisha habari hii kwa kawaida ni ghali zaidi kuliko gharama ya mchakato, na mara nyingi hutumiwa kwa ajili ya uzalishaji wa ajira ndogo, zaidi ya mtu binafsi kwa sababu faida ya kujua gharama za kila bidhaa huzidi gharama za ziada za kudumisha mfumo wa gharama ya kazi.

Kwa upande mwingine, mchakato kugharimu mfumo haina haja ya kudumisha gharama kwa ajira ya mtu binafsi kwa sababu ajira kutumia mfumo wa kuendelea wa uzalishaji, na vitu ni kawaida si kwa kiasi kikubwa kipekee lakini badala yake ni kimsingi sawa. Mkazo wa uhasibu ni kuweka rekodi kwa idara za kibinafsi, ambazo ni muhimu kwa makundi makubwa au kukimbia. Mchakato wa gharama ni mfumo bora wa kutumia wakati mchakato wa uzalishaji unaendelea na wakati ni vigumu kufuatilia gharama fulani ya pembejeo kwa bidhaa ya mtu binafsi. Mifumo ya kugharimu mchakato huwapa gharama kwa kila idara kama gharama zinazotumika. Gharama za kuzalisha kitengo kimoja ni mahesabu, kulingana na taarifa kutoka idara ya uzalishaji. Kwa hiyo, lengo la mifumo ya gharama ya mchakato ni juu ya kupima na kugawa gharama za uongofu kwa idara sahihi ili kuamua gharama za vitengo vya mtu binafsi.

Chini ya njia yoyote ya gharama, nadharia ya uhasibu inaelezea kwa nini ni muhimu kuelewa wakati gharama kuwa gharama. Sababu kuu ya kutenganisha gharama za uzalishaji kutoka kwa gharama nyingine za kampuni ni kanuni ya kutambua gharama, ambayo inahitaji gharama kutumiwa wakati zinafanana na mapato yaliyopatikana na kutenganisha gharama za uzalishaji kutoka kwa gharama nyingine kwa muda sahihi wa kutambua gharama. Fikiria juu ya kupima faida kutokana na uuzaji wa kipengee, sema TV, katika mazingira yasiyo ya viwanda. Ni mantiki ya kuondoa gharama zinazohusiana na kununua TV ili kuamua faida, kabla ya kutumia gharama nyingine kutoka kwa uuzaji huo. Tuseme TV ilinunuliwa kama hesabu na duka mwezi Januari na kuuzwa kwa mteja mwezi Machi. Hii inahitaji kwamba gharama ya TV si kumbukumbu kama gharama (gharama ya bidhaa kuuzwa) hadi Machi, wakati mauzo kutoka TV ni kumbukumbu, hivyo vinavyolingana mapato na gharama. Hadi wakati huo, TV na gharama zake zinachukuliwa kuwa hesabu. Wazo hili linatumika kwa mchakato wa utengenezaji.

Kwa kanuni ya kutambua gharama, gharama za bidhaa-vifaa vya moja kwa moja, kazi ya moja kwa moja, na uendeshaji wa viwanda unaotumika kuzalisha kazi-hutumiwa kwenye taarifa ya mapato kwa kipindi cha uuzaji kama gharama za bidhaa zinazouzwa wakati kazi imekamilika inauzwa. Ikiwa bidhaa haziuzwa, gharama zao zinabaki katika hesabu ya mwisho.

Kabla ya uuzaji wa bidhaa, kutenganisha gharama za uzalishaji na kuwapa matokeo ya bidhaa katika gharama hizi zilizobaki na hesabu. Mpaka kuuzwa, gharama zilizotumika zinaonekana katika usawa wa akaunti za hesabu, kama vile hesabu ya malighafi, kazi katika hesabu ya mchakato, na hesabu ya bidhaa za kumaliza.

Kwa upande mwingine, gharama za kipindi hazihusiani moja kwa moja na mchakato wa uzalishaji na zinatumiwa wakati wa kipindi ambacho zinatumika. Mbinu hii inafanana na gharama za utawala na nyingine zilizoonyeshwa kwenye taarifa ya mapato katika kipindi hicho ambacho kampuni hupata mapato.

maelezo ya chini

- “Gharama za uzalishaji na Global Box Office Mapato ya Star Wars Movies kutoka 1977 kwa 2018 (katika milioni dola za Marekani).” Takwimu Portal. https://www.statista.com/statistics/...ffice-revenue/.