Kutambua demanders na wauzaji katika soko la fedha.

Eleza jinsi viwango vya riba vinaweza kuathiri ugavi na mahitaji

Kuchambua madhara ya kiuchumi ya madeni ya Marekani katika masoko ya ndani ya fedha

Kueleza jukumu la taken bei na sheria za riba nchini Marekani

Kaya za Marekani, taasisi, na biashara za ndani zimehifadhiwa karibu\(\$1.9\) trilioni mwaka 2013. Akiba hiyo ilikwenda wapi na ilitumiwa nini? Baadhi ya akiba kuishia katika mabenki, ambayo kwa upande mikopo fedha kwa watu binafsi au biashara kwamba alitaka kukopa fedha. Wengine waliwekeza katika makampuni binafsi au kukopwa kwa mashirika ya serikali yaliyotaka kukopa pesa ili kukusanya fedha kwa madhumuni kama vile kujenga barabara au usafiri wa wingi. Baadhi ya makampuni reinvested akiba zao katika biashara zao wenyewe.

Katika sehemu hii, tutaamua jinsi mfano wa mahitaji na ugavi unavyounganisha wale wanaotaka kutoa mitaji ya kifedha (yaani, akiba) na wale wanaohitaji mtaji wa kifedha (yaani, kukopa). Wale ambao kuokoa fedha (au kufanya uwekezaji wa fedha, ambayo ni kitu kimoja), kama watu binafsi au biashara, ni upande wa usambazaji wa soko la fedha. Wale ambao kukopa fedha ni upande wa mahitaji ya soko la fedha. Kwa matibabu ya kina zaidi ya aina tofauti za uwekezaji wa kifedha kama akaunti za benki, hifadhi na vifungo, angalia sura ya Masoko ya Fedha.

Nani Madai na Nani Ugavi katika Masoko ya Fedha?

Katika soko lolote, bei ni nini wauzaji wanapokea na nini wanadai kulipa. Katika masoko ya kifedha, wale wanaotoa mitaji ya kifedha kwa njia ya kuokoa wanatarajia kupokea kiwango cha kurudi, wakati wale wanaohitaji mtaji wa kifedha kwa kupokea fedha wanatarajia kulipa kiwango cha kurudi. Kiwango hiki cha kurudi kinaweza kuja kwa aina mbalimbali, kulingana na aina ya uwekezaji.

Mfano rahisi zaidi wa kiwango cha kurudi ni kiwango cha riba. Kwa mfano, unapotoa pesa kwenye akaunti ya akiba kwenye benki, unapokea riba kwenye amana yako. Maslahi ya kulipwa kwako kama asilimia ya amana zako ni kiwango cha riba. Vile vile, ikiwa unahitaji mkopo kununua gari au kompyuta, utahitaji kulipa riba kwa pesa unazokopa.

Hebu fikiria soko la kukopa fedha na kadi za mkopo. Mwaka 2014, karibu Wamarekani\(200\) milioni walikuwa wamiliki wa kadi. Kadi za mkopo zinakuwezesha kukopa pesa kutoka kwa mtoaji wa kadi, na kulipa kiasi kilichokopwa pamoja na riba, ingawa wengi hukuruhusu kipindi cha muda ambacho unaweza kulipa mkopo bila kulipa riba. Kiwango cha riba ya kadi ya mkopo ni kati\(12\%\) ya hadi\(18\%\) kwa mwaka. Mwaka 2014, Wamarekani walikuwa na karibu\(\$793\) bilioni bora katika madeni ya kadi ya mkopo. Karibu nusu ya familia za Marekani na kadi za mkopo zinaripoti kwamba karibu kila mara kulipa usawa kamili kwa wakati, lakini robo moja ya familia za Marekani na kadi za mkopo wanasema kuwa “vigumu milele” kulipa kadi kwa ukamilifu. Kwa kweli, katika 2014,\(56\%\) ya walaji kufanyika usawa bila kulipwa katika\(12\) miezi iliyopita. Hebu sema kwamba, kwa wastani, kiwango cha riba ya kila mwaka kwa kukopa kadi ya mkopo ni\(15\%\) kwa mwaka. Kwa hiyo, Wamarekani hulipa mamia ya mabilioni ya dola kila mwaka kwa riba kwa kadi zao za mkopo-pamoja na ada za msingi kwa kadi ya mkopo au ada za malipo ya marehemu.

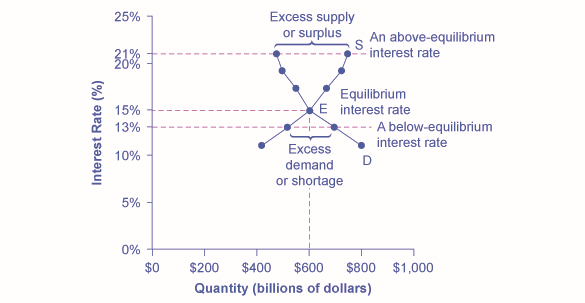

Kielelezo\(\PageIndex{1}\) unaeleza mahitaji na usambazaji katika soko la fedha kwa ajili ya kadi za mkopo. Mhimili usio na usawa wa soko la kifedha unaonyesha wingi wa pesa ambazo zimekopwa au zilizokopwa katika soko hili. Mhimili wa wima au bei unaonyesha kiwango cha kurudi, ambacho katika kesi ya kukopa kadi ya mkopo inaweza kupimwa kwa kiwango cha riba. Jedwali\(\PageIndex{1}\) linaonyesha wingi wa mitaji ya kifedha ambayo watumiaji wanahitaji kwa viwango mbalimbali vya riba na kiasi ambacho makampuni ya kadi ya mkopo (mara nyingi mabenki) wako tayari kutoa.

Mahitaji na Ugavi wa Fedha za Kukopa na Kadi za

Kielelezo\(\PageIndex{1}\): Katika soko hili kwa ajili ya kukopa kadi ya mkopo, Curve mahitaji (D) kwa ajili ya kukopa mji mkuu wa fedha intersects Curve ugavi (S) kwa ajili ya kukopesha mji mkuu wa fedha katika msawazo €. Katika usawa, kiwango cha riba (“bei” katika soko hili) ni 15% na kiasi cha mitaji ya kifedha inayotolewa na kukopwa ni dola bilioni 600. Bei ya usawa ni pale ambapo kiasi kinachohitajika na kiasi kinachotolewa ni sawa. Katika kiwango cha riba cha juu cha usawa kama 21%, wingi wa mtaji wa kifedha unaotolewa ungeongezeka hadi dola bilioni 750, lakini kiasi kilichohitajika kitapungua hadi dola bilioni 480. Katika kiwango cha chini cha riba ya usawa kama 13%, wingi wa mtaji wa kifedha unaotakiwa ungeongezeka hadi dola bilioni 700, lakini kiasi cha mtaji wa fedha zinazotolewa kitapungua hadi dola bilioni 510.

Jedwali\(\PageIndex{1}\): Mahitaji na Ugavi wa Pesa za Kukopa na Kadi

Kiwango cha riba (%)

Wingi wa Capital Financial Alidai (kukopa) ($ mabilioni)

Wingi wa Capital Financial Hutolewa (mikopo) ($ mabilioni)

11

$800

$420

13

$700

$510

15

$600

$600

17

$550

$660

19

$500

$720

21

$480

$750

Sheria za mahitaji na ugavi zinaendelea kuomba katika masoko ya fedha. Kwa mujibu wa sheria ya mahitaji, kiwango cha juu cha kurudi (yaani, bei ya juu) itapungua kiasi kinachohitajika. Kama kiwango cha riba kinaongezeka, watumiaji watapunguza kiasi wanachokopa. Kwa mujibu wa sheria ya ugavi, bei ya juu huongeza kiasi kinachotolewa. Kwa hiyo, kama kiwango cha riba kinacholipwa kwa kukopa kadi ya mkopo kinaongezeka, makampuni zaidi yatakuwa na hamu ya kutoa kadi za mkopo na kuhamasisha wateja kuitumia. Kinyume chake, ikiwa kiwango cha riba kwenye kadi za mkopo kinaanguka, wingi wa mitaji ya kifedha inayotolewa katika soko la kadi ya mkopo itapungua na kiasi kinachohitajika kitaanguka.

Msawazo katika Masoko ya Fedha

Katika soko la fedha kwa ajili ya kadi za mkopo inavyoonekana katika Kielelezo\(\PageIndex{1}\), Curve ugavi (\(S\)) na Curve mahitaji (\(D\)) msalaba katika hatua ya usawa (\(E\)). Msawazo hutokea kwa kiwango cha riba ya\(15\%\), ambapo wingi wa fedha zinazohitajika na wingi zinazotolewa ni sawa katika kiasi cha usawa wa\(\$600\) bilioni.

Ikiwa kiwango cha riba (kumbuka, hii inachukua “bei” katika soko la fedha) ni juu ya kiwango cha usawa, basi ugavi wa ziada, au ziada, wa mtaji wa fedha utatokea katika soko hili. Kwa mfano, katika kiwango cha riba ya\(21\%\), wingi wa fedha zinazotolewa kuongezeka kwa\(\$750\) bilioni, wakati kiasi alidai itapungua kwa\(\$480\) bilioni. Katika kiwango hiki cha juu cha riba, makampuni yana hamu ya kutoa mikopo kwa wakopaji wa kadi za mkopo, lakini watu wachache au biashara wanataka kukopa. Matokeo yake, baadhi ya makampuni ya kadi ya mkopo yatapunguza viwango vya riba (au ada nyingine) wanazozipia ili kuvutia biashara zaidi. Mkakati huu kushinikiza kiwango cha riba chini kuelekea ngazi ya usawa.

Ikiwa kiwango cha riba ni chini ya usawa, basi mahitaji ya ziada au uhaba wa fedha hutokea katika soko hili. Katika kiwango cha riba ya\(13\%\), wingi wa fedha kadi ya mikopo wakopaji mahitaji kuongezeka kwa\(\$700\) bilioni; lakini wingi kadi ya mikopo makampuni wako tayari ugavi ni\(\$510\) bilioni tu. Katika hali hii, makampuni ya kadi ya mkopo wataona kuwa wamejaa zaidi na wakopaji wenye hamu na kuhitimisha kuwa wana fursa ya kuongeza viwango vya riba au ada. Kiwango cha riba kitakabiliwa na shinikizo la kiuchumi ili kuenea kuelekea ngazi ya usawa.

Mabadiliko katika Mahitaji na Ugavi katika Masoko ya Fedha

Wale ambao hutoa mitaji ya kifedha wanakabiliwa na maamuzi mawili pana: ni kiasi gani cha kuokoa, na jinsi ya kugawanya akiba yao kati ya aina tofauti za uwekezaji wa kifedha. Tutazungumzia kila moja ya haya kwa upande wake.

Washiriki katika masoko ya fedha wanapaswa kuamua wakati wanapendelea kula bidhaa: sasa au baadaye. Wanauchumi wito huu maamuzi intertemporal kwa sababu inahusisha maamuzi katika muda. Tofauti na uamuzi kuhusu nini cha kununua kutoka duka la vyakula, maamuzi kuhusu uwekezaji au kuokoa hufanywa kwa kipindi cha muda, wakati mwingine muda mrefu.

Wafanyakazi wengi huokoa kwa kustaafu kwa sababu mapato yao kwa sasa ni makubwa zaidi kuliko mahitaji yao, wakati kinyume itakuwa kweli mara baada ya kustaafu. Hivyo kuokoa leo na usambazaji wa masoko ya fedha. Ikiwa mapato yao yanaongezeka, huokoa zaidi. Ikiwa hali yao inayojulikana katika mabadiliko ya baadaye, hubadilisha kiasi cha kuokoa yao. Kwa mfano, kuna ushahidi kwamba Hifadhi ya Jamii, mpango ambao wafanyakazi hulipa ili kuhitimu ukaguzi wa serikali baada ya kustaafu, umefanya kupunguza kiasi cha mitaji ya kifedha ambayo wafanyakazi wanaokoa. Ikiwa hii ni kweli, Hifadhi ya Jamii imebadilisha ugavi wa mitaji ya kifedha kwa kiwango chochote cha riba upande wa kushoto.

Kwa kulinganisha, wanafunzi wengi wa chuo wanahitaji pesa leo wakati mapato yao ni ya chini (au haipo) kulipa gharama zao za chuo. Matokeo yake, wao kukopa leo na mahitaji kutoka masoko ya fedha. Mara baada ya kuhitimu na kuajiriwa, watalipa mikopo. Watu kukopa fedha kununua nyumba au magari. Biashara inatafuta uwekezaji wa kifedha ili iwe na fedha za kujenga kiwanda au kuwekeza katika mradi wa utafiti na maendeleo ambayo haitalipa kwa miaka mitano, miaka kumi, au hata zaidi. Hivyo wakati watumiaji na biashara kuwa na imani kubwa kwamba watakuwa na uwezo wa kulipa katika siku zijazo, kiasi alidai ya mtaji wa fedha katika kiwango chochote cha riba kutokana na mabadiliko ya haki.

Kwa mfano, katika boom ya teknolojia ya mwishoni mwa miaka ya 1990, biashara nyingi zilikuwa na uhakika sana kwamba uwekezaji katika teknolojia mpya ingekuwa na kiwango cha juu cha kurudi, na mahitaji yao ya mtaji wa kifedha yamebadilishwa kwa haki. Kinyume chake, wakati wa Uchumi Mkuu wa 2008 na 2009, mahitaji yao kwa ajili ya mji mkuu wa fedha katika kiwango cha riba yoyote kutokana kubadilishwa kwa upande wa kushoto.

Kwa hatua hii, tumekuwa tukiangalia kuokoa kwa jumla. Sasa hebu tuchunguze kile kinachoathiri kuokoa katika aina tofauti za uwekezaji wa kifedha. Katika kuamua kati ya aina tofauti za uwekezaji wa kifedha, wauzaji wa mitaji ya kifedha watalazimika kuzingatia viwango vya kurudi na hatari zinazohusika. Kiwango cha kurudi ni sifa nzuri ya uwekezaji, lakini hatari ni hasi. Ikiwa Uwekezaji A unakuwa hatari zaidi, au kurudi kunapungua, basi waokoaji watabadilisha fedha zao kwa Uwekezaji B - na mkondo wa usambazaji wa mtaji wa fedha kwa Uwekezaji A utahamia upande wa kushoto wakati Curve ya usambazaji wa mji mkuu wa Uwekezaji B inabadilika kwa haki.

Marekani kama Borrower Global

Katika uchumi wa dunia, trilioni ya dola za uwekezaji wa kifedha huvuka mipaka ya kitaifa kila mwaka. Mapema miaka ya 2000, wawekezaji wa kifedha kutoka nchi za nje walikuwa wakiwekeza dola bilioni mia kadhaa kwa mwaka zaidi katika uchumi wa Marekani kuliko wawekezaji wa fedha wa Marekani walikuwa kuwekeza nje ya nchi. Kazi It Out ifuatayo inahusika na moja ya wasiwasi wa uchumi kwa uchumi wa Marekani katika miaka ya hivi karibuni.

Mfano\(\PageIndex{1}\): The Effect of Growing U.S. Debt

Fikiria kwamba uchumi wa Marekani akawa kutazamwa kama mahali chini ya kuhitajika kwa wawekezaji wa kigeni kuweka fedha zao kwa sababu ya hofu juu ya ukuaji wa madeni ya umma ya Marekani. Kutumia mchakato wa hatua nne za kuchambua jinsi mabadiliko katika ugavi na mahitaji yanavyoathiri matokeo ya usawa, jinsi gani kuongezeka kwa madeni ya umma ya Marekani kuathiri bei ya usawa na wingi kwa mtaji katika masoko ya fedha ya Marekani?

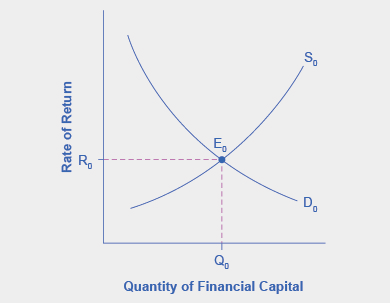

Hatua ya 1: Chora mchoro unaoonyesha mahitaji na usambazaji wa mtaji wa kifedha unaowakilisha hali ya awali ambayo wawekezaji wa kigeni wanamwaga pesa katika uchumi wa Marekani. Kielelezo\(\PageIndex{2}\) inaonyesha mahitaji Curve,\(D\), na Curve ugavi\(S\), ambapo usambazaji wa mji mkuu ni pamoja na fedha kuwasili kutoka kwa wawekezaji wa kigeni. Msawazo wa awali\(E_0\) hutokea kwa kiwango cha riba\(R_0\) na wingi wa uwekezaji wa kifedha\(Q_0\).

Marekani kama Borrower Global Kabla ya Madeni ya Marekani kutokuwa na uhakika

Kielelezo\(\PageIndex{2}\): graph inaonyesha mahitaji ya mitaji ya fedha kutoka na usambazaji wa mitaji ya fedha katika masoko ya fedha ya Marekani na sekta ya nje kabla ya kuongezeka kwa uhakika kuhusu madeni ya umma ya Marekani. Msawazo wa awali (\(E_0\)) hutokea kwa kiwango cha usawa wa kurudi (\(R_0\)) na wingi wa usawa ni saa\(Q_0\).

Hatua ya 2: Je, kujiamini kupungua kwa uchumi wa Marekani kama mahali pa kuwekeza kuathiri mahitaji au usambazaji wa mitaji ya fedha? Ndiyo, itaathiri ugavi. Wawekezaji wengi wa kigeni wanatafuta masoko ya fedha ya Marekani kuhifadhi pesa zao katika magari salama ya kifedha yenye hatari ndogo na kurudi imara. Kama ongezeko la madeni ya Marekani, huduma ya madeni itaongezeka-yaani, mapato ya sasa zaidi yatatumika kulipa kiwango cha riba juu ya madeni ya zamani. Kuongezeka kwa madeni ya Marekani pia kunamaanisha kuwa biashara zinaweza kulipa viwango vya juu vya riba ili kukopa pesa, kwa sababu biashara sasa inashindana na serikali kwa rasilimali za kifedha.

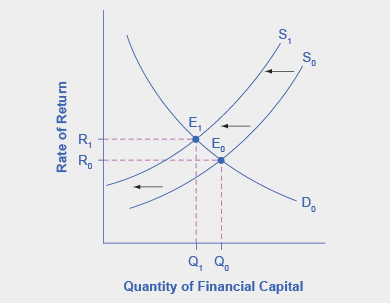

Hatua ya 3: Je ugavi kuongezeka au kupungua? Wakati shauku ya wawekezaji wa kigeni 'kwa ajili ya kuwekeza fedha zao katika uchumi wa Marekani hupungua, ugavi wa mabadiliko ya mji mkuu wa fedha kwa upande wa kushoto. Kielelezo\(\PageIndex{3}\) inaonyesha ugavi Curve kuhama kutoka\(S_0\) kwa\(S_1\).

Marekani kama Borrower Global Kabla na Baada ya Madeni ya Marekani kutokuwa na uhakika

Kielelezo\(\PageIndex{3}\): graph inaonyesha mahitaji ya mitaji ya fedha na usambazaji wa mitaji ya fedha katika masoko ya fedha ya Marekani na sekta ya nje kabla na baada ya kuongezeka kwa kutokuwa na uhakika kuhusu madeni ya umma ya Marekani. Msawazo wa awali (\(E_0\)) hutokea kwa kiwango cha usawa wa kurudi (\(R_0\)) na wingi wa usawa ni saa\(Q_0\).

Hatua ya 4: Hivyo, wawekezaji wa kigeni 'kupungua shauku inaongoza kwa usawa mpya\(E_1\), ambayo hutokea katika kiwango cha juu riba,\(R_1\), na kiasi cha chini ya uwekezaji wa fedha,\(Q_1\).

Uchumi umepata uingiaji mkubwa wa mji mkuu wa kigeni. Kwa mujibu wa Ofisi ya Uchambuzi wa Uchumi wa Marekani, kwa robo ya tatu ya 2014, wawekezaji wa Marekani walikuwa wamekusanya\(\$24.6\) trilioni ya mali za kigeni, lakini wawekezaji wa kigeni walimilikiwa jumla ya\(\$30.8\) trilioni ya mali za Marekani. Kama wawekezaji wa kigeni walikuwa kuvuta fedha zao nje ya uchumi wa Marekani na kuwekeza mahali pengine duniani, matokeo inaweza kuwa kiasi kikubwa chini ya uwekezaji wa fedha nchini Marekani, inapatikana tu kwa kiwango cha juu cha riba. Hii kupunguzwa uingiaji wa uwekezaji wa fedha za kigeni inaweza kulazimisha ugumu kwa watumiaji wa Marekani na makampuni nia ya kukopa.

Katika uchumi wa kisasa, ulioendelea, mtaji wa kifedha mara nyingi huenda bila kuonekana kupitia uhamisho wa elektroniki kati ya akaunti moja ya benki na nyingine. Hata hivyo mtiririko huu wa fedha unaweza kuchambuliwa kwa zana sawa za mahitaji na ugavi kama masoko ya bidhaa au kazi.

Bei taken katika Masoko ya Fedha: Riba Sheria

Kama tulivyosema hapo awali, karibu\(200\) milioni Wamarekani wana kadi za mkopo, na malipo yao ya riba na ada ya jumla ya mamia ya mabilioni ya dola kila mwaka. Haishangazi kwamba wakati mwingine shinikizo la kisiasa hutokea kwa kuweka mipaka juu ya viwango vya riba au ada ambazo makampuni ya kadi ya mkopo hulipa. Makampuni yanayotoa kadi za mkopo, ikiwa ni pamoja na mabenki, makampuni ya mafuta, makampuni ya simu, na maduka ya rejareja, hujibu kuwa viwango vya juu vya riba ni muhimu ili kufidia hasara zilizoundwa na wale wanaokopa kwenye kadi zao za mkopo na ambao hawana kulipa kwa wakati au wakati wote. Makampuni haya pia yanasema kuwa wamiliki wa kadi wanaweza kuepuka kulipa riba ikiwa wanalipa bili zao kwa wakati.

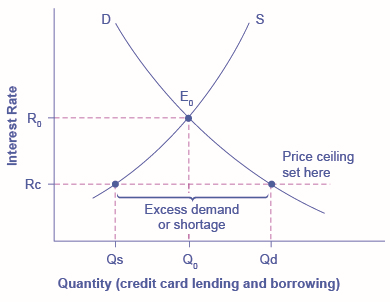

Fikiria kadi ya mikopo soko kama mfano katika Kielelezo\(\PageIndex{4}\). Katika soko hili la kifedha, mhimili wima unaonyesha kiwango cha riba (ambayo ni bei katika soko la kifedha). Wafanyabiashara katika soko la kadi ya mkopo ni kaya na biashara; wauzaji ni makampuni yanayotoa kadi za mkopo. Takwimu hii haitumii namba maalum, ambayo itakuwa nadharia kwa hali yoyote, lakini badala yake inalenga mahusiano ya msingi ya kiuchumi. Fikiria sheria inatia dari ya bei ambayo inashikilia kiwango cha riba kushtakiwa kwenye kadi za mkopo kwa kiwango\(R_c\), ambacho kiko chini ya kiwango cha riba\(R_0\) ambacho ingekuwa kimeshinda kwenye soko. Dari ya bei inavyoonyeshwa na mstari ulio na usawa uliowekwa kwenye Kielelezo\(\PageIndex{4}\). mahitaji na ugavi mfano anatabiri kwamba katika kiwango cha chini bei dari riba, kiasi alidai ya kadi ya mikopo madeni itaongeza kutoka ngazi yake ya awali ya\(Q_0\) kwa\(Q_d\); Hata hivyo, kiasi hutolewa ya madeni ya kadi ya mikopo itapungua kutoka awali\(Q_0\) kwa\(Q_s\). Kwa dari ya bei (\(R_c\)), kiasi kinachohitajika kitazidi kiasi kinachotolewa. Kwa hiyo, idadi ya watu ambao wanataka kuwa na kadi za mkopo na wako tayari kulipa kiwango cha riba kilichopo watapata kwamba makampuni hayataki kutoa kadi kwao. Matokeo yake ni uhaba wa mikopo.

Kadi ya mikopo riba: Mwingine Bei dari Mfano

Kielelezo\(\PageIndex{4}\): Makutano ya awali ya mahitaji\(D\) na ugavi\(S\) hutokea kwa usawa\(E_0\). Hata hivyo, dari ya bei imewekwa kwenye kiwango cha riba\(R_c\), chini ya kiwango cha riba ya usawa\(R_0\), na hivyo kiwango cha riba hakiwezi kurekebisha zaidi kwa usawa. Kwa dari ya bei, kiasi kinachohitajika\(Q_d\), kinazidi kiasi kilichotolewa,\(Q_s\). Kuna mahitaji ya ziada, pia huitwa uhaba.

Majimbo mengi yana sheria za riba, ambazo zinaweka kikomo cha juu juu cha kiwango cha riba ambacho wakopeshaji wanaweza kulipa. Hata hivyo, mara nyingi mipaka hii ya juu ni juu ya kiwango cha riba ya soko. Kwa mfano, ikiwa kiwango cha riba haruhusiwi kuongezeka juu\(30\%\) kwa mwaka, bado kinaweza kubadilika chini ya kiwango hicho kulingana na vikosi vya soko. Dari ya bei ambayo imewekwa kwa kiwango cha juu ni isiyo ya kisheria, na haitakuwa na athari ya vitendo isipokuwa bei ya usawa inapanda juu ya kutosha kuzidi dari ya bei.

Dhana muhimu na Muhtasari

Katika uchambuzi wa mahitaji na ugavi wa masoko ya fedha, “bei” ni kiwango cha kurudi au kiwango cha riba kilichopokelewa. Kiasi kinapimwa na pesa inayotoka kwa wale wanaotoa mtaji wa kifedha kwa wale wanaohitaji.

Sababu mbili zinaweza kuhama ugavi wa mtaji wa kifedha kwa uwekezaji fulani: ikiwa watu wanataka kubadilisha viwango vyao vya matumizi, na ikiwa hatari au kurudi kwenye uwekezaji mmoja hubadilika kuhusiana na uwekezaji mwingine. Mambo ambayo yanaweza kuhama mahitaji ya mtaji ni pamoja na kujiamini kwa biashara na kujiamini kwa watumiaji katika siku zijazo - tangu uwekezaji wa kifedha uliopatikana kwa sasa ni kawaida kulipwa katika siku zijazo.