Como você deve gerenciar as senhas e a segurança online?

Qual é a melhor maneira de lidar com o roubo de identidade?

Como você pode obter ajuda e evitar fraudes?

O roubo de identidade é um dos crimes que mais crescem nos Estados Unidos, e o FBI estima que mais de 10 milhões de novas vítimas sejam prejudicadas a cada ano. 2.2 Entre os problemas que contribuem para esse rápido aumento no roubo de identidade estão a quantidade significativa de dados armazenados on-line e as más práticas de segurança de indivíduos e empresas. Em 2017, a Equifax anunciou que sua segurança havia sido violada e que os dados de todos os adultos no país provavelmente estavam comprometidos. 23

Senhas e segurança

A primeira linha de defesa para evitar o roubo de identidade é criar senhas fortes e tomar outras medidas de segurança com suas contas on-line. Um fator importante na força de uma senha é o tamanho da senha. 24 Isso significa que uma senha de 12 caracteres ou mais é desejável. Considere usar frases secretas, ou frases curtas, em vez de senhas. Você deve variar suas frases de acesso para cada site para que um hacker que obtenha sua senha só possa usá-la em um único site. Agências governamentais e especialistas em segurança estão recomendando um software de gerenciamento de senhas, como o LastPass, para ajudar a lembrar todas essas senhas diferentes.

Outra estratégia importante é implementar a autenticação de dois fatores (TFA) em todas as suas contas online. O TFA adiciona outro método de identificação de você, além da sua senha. Muitos sistemas TFA usam seu telefone celular e enviam uma mensagem de texto com um código para permitir que você faça login em sua conta. Um criminoso precisaria então da sua senha e do acesso ao seu celular para fazer login. Verifique as configurações em seu e-mail, site do banco e outras contas para ver como ativar a autenticação de dois fatores.

Prevenir e lidar com o roubo de identidade

Definir senhas fortes e ativar a autenticação de dois fatores ajudará a manter os criminosos longe de suas contas bancárias on-line, de e-mail e de outras contas importantes. No entanto, muitos criminosos usam métodos de baixa tecnologia para roubar sua identidade, incluindo enganar ou assustar você para que forneça informações ou simplesmente vasculhe seu lixo para encontrar extratos de conta.

Nunca forneça informações a alguém que entre em contato com você

Nunca forneça informações pessoais a uma pessoa, a menos que você tenha iniciado o contato. Se alguém ligar para você pedindo informações pessoais, diga que você ligará de volta. Em seguida, ignore o número de telefone ou o site que eles fornecem e, em vez disso, procure o número de telefone da organização em seu site oficial. Uma empresa legítima ou agência governamental nunca exigirá que você fique em contato com eles para resolver o problema.

Destrua tudo

Você também deve comprar uma trituradora de corte transversal barata e adquirir o hábito de rasgar toda a papelada e correspondência antes de jogá-la fora. Uma boa regra é que, se o papel tiver seu nome, você deve rasgá-lo antes de jogá-lo fora.

Solicite seu relatório de crédito anualmente

Pelo menos uma vez por ano, você deve obter seu relatório de crédito das agências de relatórios de crédito por meio do annualcreditreport.com, que é o único site aprovado pelos governos federal e estadual. As três principais agências - Transunion, Equifax e Experian - fornecem o relatório gratuito legalmente obrigatório por meio deste site. Saiba como ler um relatório de crédito de uma dessas agências.

Procure informações incorretas ou contas que você não reconhece. Se você encontrar contas que não abriu em seu relatório de crédito, registre um relatório na polícia local e no escritório local do FBI. Você também pode registrar uma reclamação na Federal Trade Commission e no Internet Crime Complaint Center.

PERGUNTA DE ANÁLISE

Pense nas senhas da sua conta e nos seus hábitos relacionados à segurança da sua identidade. Identifique os erros que você cometeu no passado com sua segurança. O que você pode começar a fazer hoje para se proteger contra roubo de identidade ou fraude financeira?

ATIVIDADE

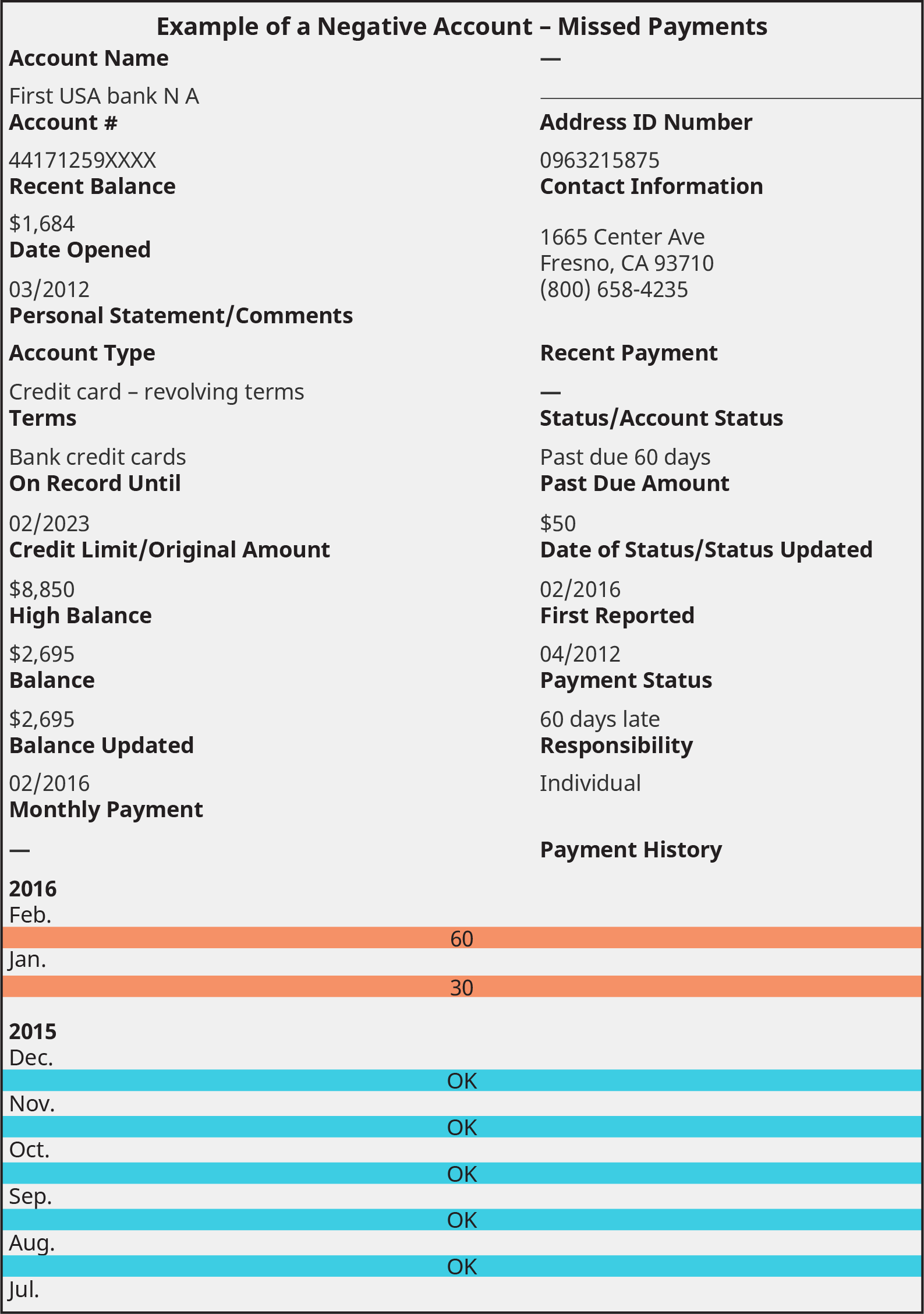

Revisão do relatório de crédito

Usando os exemplos de relatórios de crédito abaixo, escreva uma análise do crédito da pessoa e como ela está gerenciando e usando a dívida. Examine os fatores que afetam o crédito e determine como essa pessoa está se saindo com cada fator. O que no relatório é benéfico e o que é prejudicial? Analise cuidadosamente a precisão de cada página. Preste atenção especial às informações pessoais, ao crédito negativo e a quaisquer notas sobre a pessoa ou sua atividade de crédito.

Figura\(\PageIndex{12}\): Um exemplo de relatório de crédito. (Crédito: com base nas informações da Experian.)

Criando alianças fortes: obtendo ajuda e evitando fraudes

Como estudante universitário, você é o principal alvo de práticas predatórias destinadas a enriquecer o consultor ou a empresa às suas custas.

Ao ler este capítulo, você pode ter percebido que esse assunto de finanças pessoais é muito mais complicado do que parece. Há pessoas que dedicaram toda a sua educação e carreira a dominar áreas únicas de finanças pessoais, como impostos, investimentos e planejamento imobiliário. Quando você acha que é hora de obter ajuda profissional, há muitos profissionais qualificados que podem ajudá-lo. No entanto, nem todo mundo que se autodenomina consultor financeiro está realmente cuidando de seus melhores interesses.

Os termos consultor financeiro, planejador financeiro, gerente patrimonial e muitos outros cargos que parecem impressionantes não são regulamentados pelo governo. Qualquer pessoa pode colocar esses cargos em seus cartões de visita. Você precisa ser capaz de diferenciar entre um profissional qualificado e aqueles que são vendedores de produtos não treinados, negócios financeiros predatórios ou fraudes diretas.

Práticas predatórias voltadas para estudantes universitários

Como estudante universitário, você é o principal alvo de práticas predatórias destinadas a enriquecer o consultor ou a empresa às suas custas.

Anuidades e seguro de vida

Anuidades e produtos de seguro de vida costumam ser vendidos agressivamente a estudantes universitários. Eles geralmente são inadequados para estudantes universitários e até mesmo para a maioria dos graduados, porque têm taxas altas e retornos mais baixos do que muitas outras opções de investimento, e os benefícios raramente são necessários para os jovens. 25

Esquemas de investimento

Os reguladores identificam investimentos especializados, como notas promissórias, imóveis, petróleo e gás e ouro, como uma grande ameaça aos investidores. Sistemas de investimento, incluindo estratégias de seleção de ações e compra ou venda, também são uma preocupação. A pesquisa acadêmica tem continuamente refutado essas estratégias. 26

Se alguém está apresentando seu sistema especial ou estratégia secreta para você, seja extremamente cético. Os investimentos legítimos são regulamentados por agências governamentais e, portanto, nunca são um segredo.

Tabela 10.11

Fraude ou esquema

Características ou promessas

Problemas e motivos para evitar

Seguro de vida “Cash Value”

Frequentemente vendidos como “7702 Plans”

O seguro de vida com valor em dinheiro e programas similares prometem que uma certa quantia dos prêmios do seguro seja reservada como um fundo que pode ser usado para despesas como a faculdade.

Se alguma vez forem pagos, o consumidor deve pagar impostos e também pode pagar taxas de até 50%, perdendo grande parte do valor acumulado.

Esquemas de investimento

Essas oportunidades altamente otimistas de “coisa certa” /“ não pode perder” são voltadas especificamente para recompensas rápidas ou para pagar pela faculdade. Geralmente são investimentos especializados, como imóveis, ouro ou petróleo.

Os vendedores geralmente confiam na falta de recursos e experiência dos alunos para evitar que eles investiguem minuciosamente a oportunidade ou avaliem adequadamente os termos do contrato.

Oportunidades de publicidade, vendas ou entrada de dados

“Eu ganho $40 por hora trabalhando em casa.”

Ofertas de altos salários pelo que parece pouco trabalho provavelmente são boas demais para ser verdade. Oportunidades de “embrulho de carro” (dirigir por aí com anúncios em seu carro), entrada de dados e oportunidades de vendas on-line são exemplos típicos.

Os salários anunciados costumam ser muito difíceis de conseguir e vêm com condições significativas. Alguns programas de “pague primeiro” utilizam cheques falsos para enganar os alunos.

Serviços de ajuda financeira ou consolidação de dívidas

Esses serviços oferecem pacotes vantajosos de ajuda financeira por uma taxa. 27

As ofertas geralmente não retornam um pacote tão benéfico quanto prometem, e a maior parte da ajuda financeira pode ser descoberta sem pagar por ela.

Fraudes por telefone

“O IRS detectou fraude fiscal.”

“Esta será uma tentativa de evitar uma primeira aparição perante um grande júri por um crime.”

Os golpistas telefônicos usam mensagens ameaçadoras e oficiais para assustar os destinatários. Eles geralmente exigem ligações de retorno imediatas ou solicitam informações de conta ou identificação. Esses golpes não são exclusivos de estudantes universitários.

Por mais oficiais que pareçam, são fraudes. Os autores usarão todas as informações da conta que você fornecer para invadir sua privacidade ou roubar seu dinheiro.

Cartões de crédito bons demais para serem verdadeiros

Cartões de crédito com taxas de juros introdutórias muito baixas, uma promessa de pontos ou outros benefícios impressionantes podem ser oferecidos a estudantes em campi universitários, especialmente durante eventos.

As taxas baixas podem se transformar em taxas altas ou incorrer em taxas após um breve período ou um único pagamento atrasado. Isso não é tecnicamente fraudulento, mas tenha muito cuidado ao ler os termos.

Fraudes de pesquisas gratuitas ou de mídia social

Muitas empresas legítimas oferecem produtos gratuitos ou solicitam que os alunos respondam a pesquisas, mas ofertas de alto risco solicitarão informações pessoais ou informações da conta.

Produtos gratuitos ou compensações podem não chegar e, mesmo que cheguem, podem não compensar o risco de fornecer as informações da conta.

Universidades ou programas de graduação falsos (Diploma Mills)

As ofertas podem parecer muito legítimas e semelhantes às de faculdades reais. Eles geralmente prometem ajuda financeira significativa ou diplomas em apenas semanas ou meses. 28

Um certificado de uma escola sem credenciamento ou com má reputação é uma perda de tempo e dinheiro. Certifique-se de que qualquer faculdade ou programa de certificação seja formalmente credenciado; revise as credenciais do corpo docente atual e determine a colocação profissional dos ex-alunos.

Fontes de boas informações e ajuda

Com todo o aconselhamento financeiro de alto custo, predatório e fraudulento disponível, é importante saber onde procurar ajuda.

Aulas de finanças pessoais

Uma opção é procurar uma aula de finanças pessoais, que pegará os conceitos encontrados neste capítulo e os expandirá por um semestre inteiro. Sua faculdade pode ter uma aula de educação financeira, finanças pessoais ou administração de dinheiro disponível.

No entanto, tenha cuidado com finanças pessoais ou aulas de investimento oferecidas por outras fontes, pois muitas incluem agendas de vendas ocultas e propostas agressivas para comprar produtos financeiros de uma empresa. Nunca tome uma decisão de investimento, compre um produto ou assine um contrato em uma aula e sempre procure orientação de outras pessoas sobre qualquer oportunidade.

Sites e recursos governamentais

Há um número ridículo de sites disponíveis ao público para ajudar com suas finanças pessoais. Ao escolher um site para obter ajuda, opte por sites administrados por agências governamentais legítimas ou organizações sem fins lucrativos.

O primeiro lugar onde você deve procurar ajuda com finanças é o site oficial de agências governamentais relacionadas. Se você tiver alguma dúvida sobre seguros, consulte o site do comissário de seguros do seu estado. Se você estiver tendo problemas com seu apartamento, entre em contato com a autoridade habitacional da sua cidade.

As agências governamentais não só têm a palavra de autoridade sobre qualquer questão legal, mas também são geralmente imparciais. A desvantagem dos sites governamentais é que eles podem ser difíceis de entender, com a redação legal retirada diretamente da lei. Algumas agências governamentais também estão proibidas de aconselhar o público, deixando que você aplique as informações que elas fornecem.

Também existem muitas organizações sem fins lucrativos que foram criadas para ajudar o público com as finanças. As organizações sem fins lucrativos podem ter informações mais fáceis de entender e também podem oferecer conselhos pessoais.

Sites oficiais do governo

Finanças pessoais: Departamento de Proteção Financeira do Consumidor, consumerfinance.gov

Impostos: Internal Revenue Service, irs.gov

Aposentadoria: Administração da Previdência Social, ssa.gov

Investimento: Comissão de Valores Mobiliários, sec.gov

Investimento: Associação Norte-Americana de Administradores de Valores Mobiliários, nasaa.org (reguladores de investimentos estaduais e provinciais)

Sites de organizações sem fins lucrativos

Fundação Nacional para Educação Financeira, nefe.org

Fundação Nacional de Aconselhamento de Crédito, nfcc.org

Consumer Reports, consumerreports.org (organização nacional de defesa do consumidor)

Purposeful Finance, purposefulfinance.org (uma organização sem fins lucrativos administrada pelo autor deste capítulo)

Escritório de ajuda financeira da sua faculdade

O escritório de ajuda financeira ou de auxílio estudantil de sua faculdade também pode ser um bom lugar para procurar ajuda financeira, especialmente em relação a empréstimos estudantis. É importante perceber, no entanto, que existe um conflito de interesses entre você e o consultor de ajuda financeira. O escritório de ajuda financeira da sua faculdade é encarregado de ajudá-lo a encontrar dinheiro para ir para a faculdade, mas não é encarregado de garantir que você não assuma muitas dívidas estudantis. É possível obter bons conselhos sobre como conseguir dinheiro para pagar a faculdade, o que também é um péssimo conselho para suas finanças futuras.

Os conselheiros de ajuda financeira da faculdade geralmente não são treinados em outras áreas financeiras e não devem ser invocados para obter conselhos sobre investimentos, impostos, dívidas não universitárias ou outras questões financeiras. Para obter ajuda com essas áreas, consulte um profissional qualificado que possa orientá-lo com menos conflitos de interesse, como os profissionais listados abaixo.

PERGUNTA DE ANÁLISE

Converse com seus pais ou outros membros da família sobre sua experiência com finanças, incluindo consultores financeiros, impostos, questões legais e investimentos. Quando eles poderiam ter usado aconselhamento profissional no passado? Eles tiveram experiências ruins ao receber conselhos que não eram os melhores para eles? Como a falta de bons conselheiros prejudicou financeiramente sua família (mesmo que só porque eles poderiam ter mais dinheiro)?

Kadan, Maduriera, Wang e Zach. “Seleção de ações, seleção do setor e cronograma de mercado na pesquisa do lado da venda.” Universidade de Gestão de Singapura. 2012.

Boswell, Brian. “Não se deixe enganar por esses planos de poupança da faculdade.” Forbes.com. 2019.

Claro, Wes. “Como posso saber se um diploma é legítimo ou uma farsa.” Abundar/terminar a faculdade.