Lorsque les gouvernements empruntent sur les marchés financiers, il existe trois sources de fonds possibles d'un point de vue macroéconomique : (1) les ménages peuvent épargner davantage ; (2) les entreprises privées peuvent emprunter moins ; et (3) les fonds supplémentaires pour les emprunts publics peuvent provenir de l'extérieur du pays, de l'étranger investisseurs financiers. Commençons par examiner pourquoi l'une de ces trois options doit se concrétiser, puis examinons comment les taux d'intérêt et les taux de change s'ajustent à ces liens.

L'identité nationale en matière d'épargne et d'investissement

L'identité nationale de l'épargne et de l'investissement, présentée pour la première fois dans le chapitre Le commerce international et les flux de capitaux, fournit un cadre permettant de montrer les relations entre les sources de la demande et de l'offre sur les marchés des capitaux financiers. L'identité commence par une déclaration qui doit toujours être vraie : la quantité de capital financier fournie sur le marché doit être égale à la quantité de capital financier demandée.

L'économie américaine dispose de deux sources principales de capital financier : l'épargne privée provenant de l'économie américaine et l'épargne publique.

Il s'agit notamment de l'afflux de capitaux financiers étrangers en provenance de l'étranger. L'afflux d'épargne en provenance de l'étranger est, par définition, égal au déficit commercial, comme expliqué dans le chapitre Le commerce international et les flux de capitaux. Cet afflux de capitaux d'investissement étranger peut donc être exprimé comme les importations (M) moins les exportations (X). Il existe également deux sources principales de demande de capital financier : les investissements du secteur privé (I) et les emprunts publics. Les emprunts publics pour une année donnée sont égaux au déficit budgétaire et peuvent être exprimés comme la différence entre les dépenses publiques (G) et les impôts nets (T). Appelons cette équation 1.

Les gouvernements dépensent souvent plus que ce qu'ils reçoivent en impôts et, par conséquent, l'épargne publique (T — G) est négative. Cela entraîne la nécessité d'emprunter de l'argent d'un montant de (G — T) au lieu d'augmenter l'épargne du pays. Si tel est le cas, les gouvernements peuvent être considérés comme des demandeurs de capital financier plutôt que comme des fournisseurs. Ainsi, en termes algébriques, l'identité nationale de l'épargne et de l'investissement peut être réécrite comme suit :

Appelons cette équation 2. Toute modification de l'identité nationale en matière d'épargne et d'investissement doit s'accompagner de modifications compensatoires dans au moins une autre partie de l'équation, car l'égalité entre la quantité fournie et la quantité demandée est toujours supposée être maintenue. Si le déficit du budget public change, l'épargne ou l'investissement privés ou la balance commerciale, ou une combinaison des trois, doivent également changer. La figure 1 montre les effets possibles.

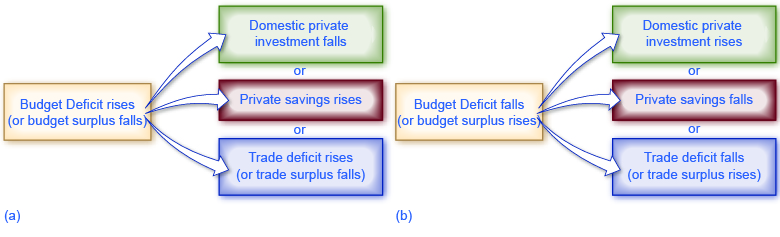

Effets de la variation de l'excédent ou du déficit budgétaire sur l'investissement, l'épargne et la balance commerciale

Figure 1 : Le graphique (a) montre les résultats potentiels lorsque le déficit budgétaire augmente (ou que l'excédent budgétaire diminue). Le graphique (b) montre les résultats potentiels lorsque le déficit budgétaire diminue (ou que l'excédent budgétaire augmente).

Qu'en est-il des excédents budgétaires et des excédents commerciaux ?

L'identité nationale en matière d'épargne et d'investissement doit toujours être vraie car, par définition, la quantité fournie et la quantité demandée sur le marché des capitaux financiers doivent toujours être égales. Toutefois, la formule sera quelque peu différente si le budget du gouvernement est déficitaire plutôt qu'excédentaire ou si la balance commerciale est excédentaire plutôt que déficitaire. Par exemple, en 1999 et 2000, le gouvernement américain a enregistré des excédents budgétaires, même si l'économie affichait toujours des déficits commerciaux. Lorsque le gouvernement enregistrait des excédents budgétaires, il agissait en tant qu'épargnant plutôt qu'emprunteur et fournissait du capital financier au lieu de le demander. En conséquence, l'identité nationale en matière d'épargne et d'investissement pendant cette période serait plus correctement écrite :

Appelons cette équation 3. Notez que cette expression est mathématiquement identique à l'équation 2, sauf que les aspects épargne et investissement de l'identité ont simplement changé de côté.

Au cours des années 1960, le gouvernement américain était souvent en situation de déficit budgétaire, mais l'économie affichait généralement des excédents commerciaux. Étant donné qu'un excédent commercial signifie qu'une économie connaît une sortie nette de capital financier, l'identité nationale en matière d'épargne et d'investissement serait écrite :

Au lieu que la balance commerciale ne représente qu'une partie de l'offre de capital financier, ce qui se traduit par un déficit commercial, un excédent commercial représente une sortie de capital financier quittant l'économie nationale pour être investi ailleurs dans le monde.

Le but de cette série d'équations est que l'identité nationale en matière d'épargne et d'investissement est supposée toujours perdurer. Ainsi, lorsque vous écrivez ces relations, il est important de mobiliser votre cerveau et de réfléchir à ce qui se passe du côté de l'offre et à ce qui se trouve du côté de la demande sur le marché des capitaux financiers avant de mettre du crayon sur du papier.

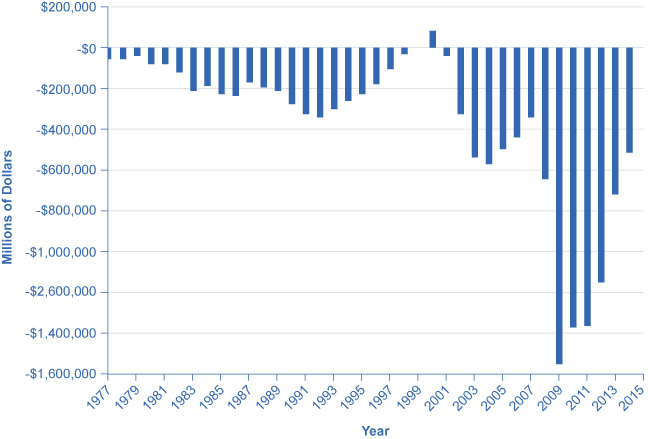

Comme le montre la figure 2, l'Office of Management and Budget montre que les États-Unis ont constamment enregistré des déficits budgétaires depuis 1977, à l'exception de 1999 et 2000. Ce qui est alarmant, c'est l'augmentation spectaculaire des déficits budgétaires depuis 2008, qui reflète en partie la baisse des recettes fiscales et l'augmentation des dépenses de protection sociale en raison de la Grande Récession. (Rappelons que T représente les impôts nets. Lorsque le gouvernement doit reverser des fonds aux particuliers pour des dépenses de sécurité telles que la sécurité sociale et les allocations de chômage, les déficits budgétaires augmentent.) Ces déficits ont des répercussions sur la santé future de l'économie américaine.

Respect du budget, excédent et déficit des États-Unis, 1977-2014 (en millions de dollars)

Figure 2 : Les États-Unis enregistrent un déficit budgétaire depuis plus de 30 ans, à l'exception de 1999 et 2000. Les dépenses militaires, les programmes d'admissibilité et la baisse des recettes fiscales, associés à l'augmentation du soutien du filet de sécurité pendant la Grande Récession, sont les principaux facteurs qui ont contribué à l'augmentation spectaculaire du déficit après 2008. (Source : Tableau 1.1, « Résumé des recettes, des dépenses et des excédents ou des déficits », https://www.whitehouse.gov/omb/budget/Historicals)

Un déficit budgétaire croissant peut entraîner une baisse de l'investissement intérieur, une hausse de l'épargne privée ou une augmentation du déficit commercial. Les modules suivants présentent chacun de ces effets possibles de manière plus détaillée.

Concepts clés et résumé

Toute modification de l'identité nationale en matière d'épargne et d'investissement suggère que si le déficit du budget public change, l'épargne privée, l'investissement privé dans le capital physique ou la balance commerciale, ou une combinaison des trois, doivent également changer.