Les ménages, les institutions et les entreprises nationales des États-Unis ont économisé près de 1,9 billion de dollars en 2013. Où sont allées ces économies et à quoi ont-elles servi ? Une partie de l'épargne s'est retrouvée dans les banques, qui ont à leur tour prêté l'argent à des particuliers ou à des entreprises qui souhaitaient emprunter de l'argent. Certains ont été investis dans des entreprises privées ou prêtés à des agences gouvernementales qui souhaitaient emprunter de l'argent pour collecter des fonds à des fins telles que la construction de routes ou le transport en commun. Certaines entreprises ont réinvesti leurs économies dans leur propre entreprise.

Dans cette section, nous déterminerons comment le modèle de demande et d'offre relie ceux qui souhaitent fournir du capital financier (c'est-à-dire de l'épargne) à ceux qui le demandent (c'est-à-dire des emprunts). Ceux qui économisent de l'argent (ou font des investissements financiers, ce qui revient à dire), qu'il s'agisse de particuliers ou d'entreprises, se situent du côté de l'offre sur le marché financier. Ceux qui empruntent de l'argent se situent du côté de la demande sur le marché financier. Pour un traitement plus détaillé des différents types d'investissements financiers tels que les comptes bancaires, les actions et les obligations, voir le chapitre Marchés financiers.

Qui demande et qui fournit sur les marchés financiers ?

Quel que soit le marché, le prix correspond à ce que les fournisseurs reçoivent et à ce que les demandeurs paient. Sur les marchés financiers, ceux qui fournissent du capital financier par le biais de l'épargne s'attendent à obtenir un taux de rendement, tandis que ceux qui exigent du capital financier en recevant des fonds s'attendent à payer un taux de rendement. Ce taux de rendement peut prendre diverses formes, selon le type d'investissement.

L'exemple le plus simple de taux de rendement est le taux d'intérêt. Par exemple, lorsque vous versez de l'argent sur un compte d'épargne auprès d'une banque, vous recevez des intérêts sur votre dépôt. L'intérêt qui vous est versé en pourcentage de vos dépôts est le taux d'intérêt. De même, si vous demandez un prêt pour acheter une voiture ou un ordinateur, vous devrez payer des intérêts sur l'argent que vous empruntez.

Examinons le marché de l'emprunt d'argent par carte de crédit. En 2014, près de 200 millions d'Américains étaient titulaires d'une carte. Les cartes de crédit vous permettent d'emprunter de l'argent auprès de l'émetteur de la carte et de rembourser le montant emprunté plus les intérêts, bien que la plupart vous offrent une période pendant laquelle vous pouvez rembourser le prêt sans payer d'intérêts. Le taux d'intérêt d'une carte de crédit varie généralement de 12 % à 18 % par an. En 2014, les Américains avaient environ 793 milliards de dollars de dettes de cartes de crédit impayées. Environ la moitié des familles américaines possédant une carte de crédit déclarent qu'elles payent presque toujours le solde complet à temps, mais un quart des familles américaines possédant une carte de crédit déclarent qu'elles ne remboursent « presque jamais » la totalité de la carte. En fait, en 2014, 56 % des consommateurs avaient un solde impayé au cours des 12 derniers mois. Disons qu'en moyenne, le taux d'intérêt annuel pour les emprunts par carte de crédit est de 15 % par an. Ainsi, les Américains paient des dizaines de milliards de dollars chaque année en intérêts sur leurs cartes de crédit, plus les frais de base pour la carte de crédit ou les frais de retard de paiement.

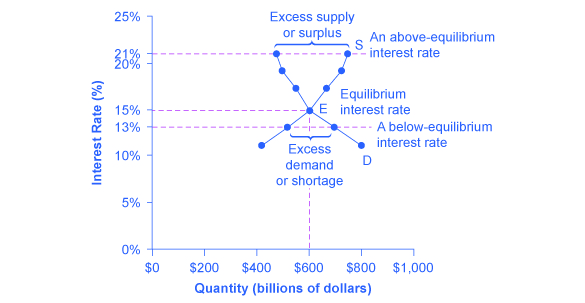

La figure 1 illustre l'offre et la demande de cartes de crédit sur le marché financier. L'axe horizontal du marché financier indique la quantité d'argent prêtée ou empruntée sur ce marché. L'axe vertical ou axe des prix indique le taux de rendement qui, dans le cas d'un emprunt par carte de crédit, peut être mesuré à l'aide d'un taux d'intérêt. Le tableau 1 indique la quantité de capital financier que les consommateurs demandent à différents taux d'intérêt et la quantité que les sociétés de cartes de crédit (souvent des banques) sont prêtes à fournir.

Demande et offre d'emprunt d'argent par carte de crédit

Figure 1 : Sur ce marché de l'emprunt par carte de crédit, la courbe de demande (D) pour l'emprunt de capital financier croise la courbe d'offre (S) pour le prêt de capital financier à l'équilibre en €. À l'équilibre, le taux d'intérêt (le « prix » sur ce marché) est de 15 % et la quantité de capital financier prêtée et empruntée est de 600 milliards de dollars. Le prix d'équilibre est celui où la quantité demandée et la quantité fournie sont égales. À un taux d'intérêt supérieur à l'équilibre de 21 %, la quantité de capital financier fourni passerait à 750 milliards de dollars, mais la quantité demandée diminuerait à 480 milliards de dollars. À un taux d'intérêt inférieur à l'équilibre de 13 %, la quantité de capital financier demandée passerait à 700 milliards de dollars, mais la quantité de capital financier fourni diminuerait à 510 milliards de dollars.

Taux d'intérêt (%)

Quantité de capital financier demandé (emprunt) (milliards de dollars)

Quantité de capital financier fourni (prêts) (milliards de dollars)

11

800$

420$

13

700$

510$

15

600$

600$

17

550$

660$

19

500$

720$

21

480$

750$

Tableau 1 : Demande et offre d'emprunts par carte de crédit

Les lois de l'offre et de la demande continuent de s'appliquer sur les marchés financiers. Selon la loi de la demande, un taux de rendement plus élevé (c'est-à-dire un prix plus élevé) diminuera la quantité demandée. À mesure que le taux d'intérêt augmente, les consommateurs réduiront la quantité qu'ils empruntent. Selon la loi de l'offre, un prix plus élevé augmente la quantité fournie. Par conséquent, à mesure que le taux d'intérêt payé sur les emprunts par carte de crédit augmente, de plus en plus d'entreprises seront désireuses d'émettre des cartes de crédit et d'encourager leurs clients à les utiliser. Inversement, si le taux d'intérêt des cartes de crédit baisse, la quantité de capital financier fournie sur le marché des cartes de crédit diminuera et la quantité demandée diminuera.

Équilibre sur les marchés financiers

Sur le marché financier des cartes de crédit illustré à la Figure 1, la courbe d'offre (S) et la courbe de demande (D) se croisent au point d'équilibre (E). L'équilibre se produit à un taux d'intérêt de 15 %, où la quantité de fonds demandée et la quantité fournie sont égales à une quantité d'équilibre de 600 milliards de dollars.

Si le taux d'intérêt (rappelez-vous qu'il mesure le « prix » sur le marché financier) est supérieur au niveau d'équilibre, alors une offre excédentaire, ou un excédent, de capital financier apparaîtra sur ce marché. Par exemple, à un taux d'intérêt de 21 %, la quantité de fonds fournis augmente à 750 milliards de dollars, tandis que la quantité demandée diminue à 480 milliards de dollars. À ce taux d'intérêt supérieur à l'équilibre, les entreprises sont désireuses de fournir des prêts aux emprunteurs de cartes de crédit, mais relativement peu de personnes ou d'entreprises souhaitent emprunter. Par conséquent, certaines sociétés émettrices de cartes de crédit abaisseront les taux d'intérêt (ou autres frais) qu'elles facturent pour attirer davantage de clients. Cette stratégie fera baisser le taux d'intérêt vers le niveau d'équilibre.

Si le taux d'intérêt est inférieur à l'équilibre, cela signifie qu'il y a une demande excessive ou une pénurie de fonds sur ce marché. À un taux d'intérêt de 13 %, la quantité de fonds demandés par les emprunteurs de cartes de crédit passe à 700 milliards de dollars ; mais la quantité de fonds que les sociétés de cartes de crédit sont prêtes à fournir n'est que de 510 milliards de dollars. Dans cette situation, les sociétés de cartes de crédit auront l'impression d'être surchargées d'emprunteurs enthousiastes et concluront qu'elles ont la possibilité de relever les taux d'intérêt ou les frais. Le taux d'intérêt sera soumis à des pressions économiques qui le pousseront à remonter vers le niveau d'équilibre.

Évolution de l'offre et de la demande sur les marchés financiers

Les fournisseurs de capital financier sont confrontés à deux grandes décisions : combien épargner et comment répartir leur épargne entre différentes formes d'investissements financiers. Nous aborderons chacun de ces points à tour de rôle.

Les acteurs des marchés financiers doivent décider à quel moment ils préfèrent consommer des biens : aujourd'hui ou à l'avenir. Les économistes appellent cela la prise de décision intertemporelle parce qu'elle implique des décisions dans le temps. Contrairement à une décision concernant ce qu'il faut acheter à l'épicerie, les décisions concernant l'investissement ou l'épargne sont prises sur une période donnée, parfois sur une longue période.

La plupart des travailleurs épargnent en vue de leur retraite parce que leurs revenus actuels sont supérieurs à leurs besoins, alors que c'est l'inverse qui se produira une fois à la retraite. Ils épargnent donc aujourd'hui et approvisionnent les marchés financiers. Si leurs revenus augmentent, ils épargnent davantage. Si leur situation future perçue change, ils modifient le montant de leur épargne. Par exemple, certains éléments indiquent que la sécurité sociale, le programme auquel les travailleurs participent pour avoir droit aux chèques du gouvernement après la retraite, a eu tendance à réduire la quantité de capital financier que les travailleurs épargnent. Si tel est le cas, la sécurité sociale a déplacé l'offre de capital financier, quel que soit le taux d'intérêt, vers la gauche.

En revanche, de nombreux étudiants ont besoin d'argent aujourd'hui lorsque leurs revenus sont faibles (ou inexistants) pour payer leurs dépenses universitaires. Par conséquent, ils empruntent aujourd'hui et demandent sur les marchés financiers. Une fois qu'ils auront obtenu leur diplôme et qu'ils auront trouvé un emploi, ils rembourseront les prêts. Les particuliers empruntent de l'argent pour acheter une maison ou une voiture Une entreprise cherche des investissements financiers afin d'avoir les fonds nécessaires pour construire une usine ou investir dans un projet de recherche et développement qui ne sera pas rentable avant cinq ans, dix ans, voire plus. Ainsi, lorsque les consommateurs et les entreprises auront davantage confiance en leur capacité de rembourser à l'avenir, la quantité de capital financier demandée à un taux d'intérêt donné se déplacera vers la droite.

Par exemple, lors du boom technologique de la fin des années 1990, de nombreuses entreprises sont devenues extrêmement convaincues que les investissements dans les nouvelles technologies auraient un taux de rendement élevé, et leur demande de capital financier s'est déplacée vers la droite. À l'inverse, pendant la Grande Récession de 2008 et 2009, leur demande de capital financier à un taux d'intérêt donné s'est déplacée vers la gauche.

Jusqu'à présent, nous avons cherché à économiser au total. Voyons maintenant ce qui affecte l'épargne dans différents types d'investissements financiers. Pour choisir entre différentes formes d'investissements financiers, les fournisseurs de capital financier devront tenir compte des taux de rendement et des risques encourus. Le taux de rendement est un attribut positif des investissements, mais le risque est négatif. Si l'investissement A devient plus risqué ou si le rendement diminue, les épargnants transféreront leurs fonds vers l'investissement B, et la courbe d'offre du capital financier pour l'investissement A reviendra vers la gauche tandis que la courbe d'offre du capital pour l'investissement B se déplace vers la droite.

Les États-Unis en tant qu'emprunteur mondial

Dans l'économie mondiale, des milliards de dollars d'investissements financiers franchissent les frontières nationales chaque année. Au début des années 2000, les investisseurs financiers de pays étrangers investissaient plusieurs centaines de milliards de dollars de plus par an dans l'économie américaine que les investisseurs financiers américains n'investissaient à l'étranger. Le document Work It Out suivant traite de l'une des préoccupations macroéconomiques de l'économie américaine ces dernières années.

Remarque : L'effet de l'augmentation de la dette américaine

Imaginez que l'économie américaine soit considérée comme un endroit moins souhaitable pour les investisseurs étrangers souhaitant placer leur argent en raison des craintes liées à l'augmentation de la dette publique américaine. En utilisant le processus en quatre étapes pour analyser la façon dont les variations de l'offre et de la demande influent sur les résultats d'équilibre, comment l'augmentation de la dette publique américaine affecterait-elle le prix et la quantité d'équilibre du capital sur les marchés financiers américains ?

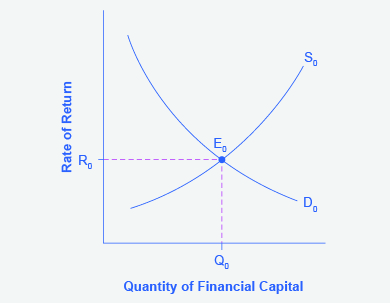

Étape 1 Dessinez un diagramme montrant la demande et l'offre de capital financier qui représente le scénario initial dans lequel les investisseurs étrangers investissent de l'argent dans l'économie américaine. La figure 2 montre une courbe de demande, D, et une courbe d'offre, S, où l'offre de capital inclut les fonds provenant d'investisseurs étrangers. L'équilibre initial E 0 se produit au taux d'intérêt R 0 et à la quantité d'investissement financier Q 0.

Les États-Unis en tant qu'emprunteur mondial face à l'incertitude liée à la dette américaine

Figure 2 : Le graphique montre la demande et l'offre de capital financier sur les marchés financiers américains par le secteur étranger avant l'augmentation de l'incertitude concernant la dette publique américaine. L'équilibre initial (E 0) se produit à un taux de retour d'équilibre (R 0) et la quantité d'équilibre est à Q 0.

Étape 2. La baisse de confiance dans l'économie américaine en tant que lieu d'investissement affectera-t-elle la demande ou l'offre de capital financier ? Oui, cela affectera l'approvisionnement. De nombreux investisseurs étrangers se tournent vers les marchés financiers américains pour stocker leur argent dans des véhicules financiers sûrs présentant un faible risque et des rendements stables. À mesure que la dette américaine augmente, le service de la dette augmentera, c'est-à-dire que davantage de revenus courants seront utilisés pour payer le taux d'intérêt sur la dette passée. L'augmentation de la dette américaine signifie également que les entreprises peuvent devoir payer des taux d'intérêt plus élevés pour emprunter de l'argent, car les entreprises sont désormais en concurrence avec le gouvernement pour les ressources financières.

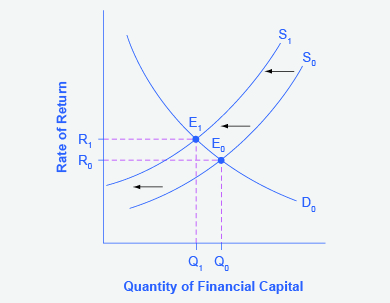

Étape 3. L'offre va-t-elle augmenter ou diminuer ? Lorsque l'enthousiasme des investisseurs étrangers pour investir leur argent dans l'économie américaine diminue, l'offre de capital financier se déplace vers la gauche. La figure 3 montre le déplacement de la courbe d'offre de S 0 à S 1.

Les États-Unis en tant qu'emprunteur mondial avant et après l'incertitude liée à la dette américaine

Figure 3 : Le graphique montre la demande de capital financier et l'offre de capital financier sur les marchés financiers américains par le secteur étranger avant et après l'augmentation de l'incertitude concernant la dette publique américaine. L'équilibre initial (E 0) se produit à un taux de retour d'équilibre (R 0) et la quantité d'équilibre est à Q 0.

Étape 4. Ainsi, la baisse d'enthousiasme des investisseurs étrangers conduit à un nouvel équilibre, E 1, qui se produit entre le taux d'intérêt le plus élevé, R 1, et la quantité moindre d'investissement financier, Q 1.

L'économie a connu un afflux énorme de capitaux étrangers. Selon le Bureau of Economic Analysis des États-Unis, au troisième trimestre de 2014, les investisseurs américains avaient accumulé 24,6 billions de dollars d'actifs étrangers, mais les investisseurs étrangers détenaient un total de 30,8 billions de dollars d'actifs américains. Si les investisseurs étrangers devaient retirer leur argent de l'économie américaine pour investir ailleurs dans le monde, il pourrait en résulter une réduction significative de la quantité d'investissements financiers aux États-Unis, disponibles uniquement à un taux d'intérêt plus élevé. Cette diminution de l'afflux d'investissements financiers étrangers pourrait imposer des difficultés aux consommateurs américains et aux entreprises intéressées par des emprunts.

Dans une économie moderne et développée, le capital financier circule souvent de manière invisible par le biais de virements électroniques entre un compte bancaire et un autre. Pourtant, ces flux de fonds peuvent être analysés avec les mêmes outils de demande et d'offre que les marchés des biens ou du travail.

Plafonds de prix sur les marchés financiers : lois sur l'usure

Comme nous l'avons indiqué précédemment, environ 200 millions d'Américains possèdent des cartes de crédit, et leurs paiements d'intérêts et leurs frais totalisent des dizaines de milliards de dollars chaque année. Il n'est pas étonnant que des pressions politiques apparaissent parfois en faveur de la fixation de limites aux taux d'intérêt ou aux frais facturés par les sociétés de cartes de crédit. Les entreprises qui émettent des cartes de crédit, notamment les banques, les sociétés pétrolières, les compagnies de téléphone et les magasins de détail, répondent que des taux d'intérêt plus élevés sont nécessaires pour couvrir les pertes causées par ceux qui empruntent sur leurs cartes de crédit et qui ne remboursent pas à temps ou pas du tout. Ces entreprises soulignent également que les titulaires de carte peuvent éviter de payer des intérêts s'ils payent leurs factures à temps.

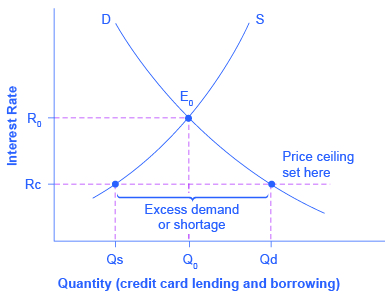

Considérez le marché des cartes de crédit comme illustré à la Figure 4. Sur ce marché financier, l'axe vertical indique le taux d'intérêt (qui est le prix sur le marché financier). Les demandeurs sur le marché des cartes de crédit sont les ménages et les entreprises ; les fournisseurs sont les entreprises qui émettent des cartes de crédit. Ce chiffre n'utilise pas de chiffres spécifiques, ce qui serait de toute façon hypothétique, mais se concentre plutôt sur les relations économiques sous-jacentes. Imaginez qu'une loi impose un plafond de prix qui maintient le taux d'intérêt appliqué aux cartes de crédit au taux Rc, qui se situe en dessous du taux d'intérêt R 0 qui aurait autrement prévalu sur le marché. Le plafond des prix est indiqué par la ligne pointillée horizontale sur la Figure 4. Le modèle de demande et d'offre prévoit qu'au taux d'intérêt plafonné inférieur, la quantité demandée de dettes de cartes de crédit augmentera par rapport à son niveau initial de Q 0 à Qd ; toutefois, la quantité fournie de dettes de cartes de crédit diminuera du Q 0 initial à Qs. Au prix plafond (Rc), la quantité demandée dépassera la quantité fournie. Par conséquent, un certain nombre de personnes qui veulent avoir des cartes de crédit et qui sont prêtes à payer le taux d'intérêt en vigueur constateront que les entreprises ne sont pas disposées à leur émettre des cartes. Il en résultera une pénurie de crédit.

Taux d'intérêt des cartes de crédit : un autre exemple de plafonnement

Figure 4 : L'intersection initiale de la demande D et de l'offre S se produit à l'équilibre E 0. Toutefois, un plafond de prix est fixé au taux d'intérêt Rc, en dessous du taux d'intérêt d'équilibre R 0, de sorte que le taux d'intérêt ne peut pas s'ajuster à la hausse jusqu'à l'équilibre. Au prix plafond, la quantité demandée, Qd, dépasse la quantité fournie, Qs. Il y a une demande excédentaire, également appelée pénurie.

De nombreux États ont des lois sur l'usure, qui imposent une limite supérieure au taux d'intérêt que les prêteurs peuvent facturer. Toutefois, dans de nombreux cas, ces limites supérieures sont bien supérieures au taux d'intérêt du marché. Par exemple, si le taux d'intérêt n'est pas autorisé à dépasser 30 % par an, il peut tout de même fluctuer en dessous de ce niveau en fonction des forces du marché. Un plafond de prix fixé à un niveau relativement élevé n'est pas contraignant et n'aura aucun effet pratique à moins que le prix d'équilibre ne monte suffisamment haut pour dépasser le plafond de prix.

Concepts clés et résumé

Dans l'analyse de l'offre et de la demande des marchés financiers, le « prix » est le taux de rendement ou le taux d'intérêt reçu. La quantité est mesurée par l'argent qui circule entre ceux qui fournissent du capital financier et ceux qui le demandent.

Deux facteurs peuvent déplacer l'offre de capital financier vers un certain investissement : si les gens souhaitent modifier leurs niveaux de consommation actuels et si le niveau de risque ou le rendement d'un investissement change par rapport à d'autres investissements. Les facteurs qui peuvent modifier la demande de capital incluent la confiance des entreprises et des consommateurs dans l'avenir, étant donné que les investissements financiers reçus dans le présent sont généralement remboursés à l'avenir.