18.2 : De l'invention à la croissance industrielle

- Page ID

- 191980

Comme indiqué précédemment, de nouveaux procédés d'affinage de l'acier, ainsi que des inventions dans les domaines des communications et de l'électricité, ont transformé le paysage commercial du XIXe siècle. L'exploitation de ces nouvelles technologies a fourni des opportunités de croissance phénoménale, et les entrepreneurs bénéficiant d'un soutien financier et d'une bonne combinaison de sens des affaires et d'ambition pouvaient faire fortune. Certains de ces nouveaux millionnaires étaient connus à leur époque sous le nom de barons voleurs, terme négatif qui laissait entendre qu'ils exploitaient les travailleurs et contournaient les lois pour réussir. Quelle que soit la façon dont ils étaient perçus, ces hommes d'affaires et les entreprises qu'ils ont créées ont révolutionné l'industrie américaine.

CHEMINS DE FER ET BARONS VOLEURS

Plus tôt au XIXe siècle, le premier chemin de fer transcontinental et les lignes secondaires qui ont suivi ont ouvert la voie à une croissance rapide et explosive du chemin de fer, ainsi qu'à la croissance des industries du fer, du bois, du charbon et d'autres industries connexes. L'industrie ferroviaire est rapidement devenue la première « grande entreprise » du pays. Moyen de transport puissant, peu coûteux et constant, le chemin de fer a accéléré le développement de pratiquement toutes les autres industries du pays. En 1890, les lignes de chemin de fer couvraient presque tous les coins des États-Unis, acheminant les matières premières vers les usines industrielles et les produits finis vers les marchés de consommation. Le nombre de voies est passé de 35 000 miles à la fin de la guerre de Sécession à plus de 200 000 miles à la fin du siècle. Des inventions telles que les attelages automobiles, les freins à air et les voitures particulières Pullman ont permis au volume de marchandises et de personnes d'augmenter régulièrement. De 1877 à 1890, la quantité de marchandises et le nombre de passagers empruntant les rails ont triplé.

Toute cette croissance a été financée par une combinaison de capitaux privés et de prêts et de subventions gouvernementaux. Les prêts fédéraux et étatiques sous forme de subventions en espèces et de terres ont totalisé 150 millions de dollars et 185 millions d'acres de terres publiques, respectivement. Les chemins de fer ont également coté leurs actions et leurs obligations à la Bourse de New York afin d'attirer des investisseurs des États-Unis et d'Europe. Les investisseurs individuels ont consolidé leur pouvoir grâce à la fusion des chemins de fer et à la croissance des entreprises en taille et en puissance Ces personnes sont devenues parmi les Américains les plus riches que le pays ait jamais connus. Les agriculteurs du Midwest, en colère contre les grands propriétaires de chemins de fer pour leurs pratiques commerciales abusives, en sont venus à les qualifier de « barons voleurs », car leurs transactions commerciales étaient souvent louches et abusives. Parmi leurs tactiques très discutables figurait la pratique de tarifs d'expédition différentiels, dans le cadre desquels les grandes entreprises bénéficiaient de tarifs réduits pour le transport de leurs marchandises, par opposition aux producteurs et agriculteurs locaux dont les tarifs plus élevés subventionnaient essentiellement les remises.

Jay Gould a peut-être été le premier grand magnat des chemins de fer à être goudronné avec le pinceau du « baron voleur ». Il a acheté des chemins de fer plus anciens, plus petits et délabrés, a proposé des améliorations minimes, puis a capitalisé sur le désir des propriétaires d'usines d'expédier leurs marchandises par ce mode de transport de plus en plus populaire et plus rentable. Son travail pour le chemin de fer Erie était connu des autres investisseurs, car il a conduit l'entreprise à la ruine dans une tentative infructueuse d'attirer des investisseurs étrangers lors d'une tentative de rachat. Son modèle fonctionnait mieux dans l'Ouest américain, où les chemins de fer étaient encore très dispersés à travers le pays, obligeant les agriculteurs et les entreprises à payer les prix que Gould exigeait pour utiliser ses trains. En plus d'être propriétaire de l'Union Pacific Railroad qui a contribué à la construction de la ligne de chemin de fer transcontinentale d'origine, Gould a acquis le contrôle de plus de dix mille miles de voies ferrées à travers les États-Unis, représentant 15 % de l'ensemble du transport ferroviaire. À sa mort en 1892, Gould avait une valeur personnelle de plus de 100 millions de dollars, bien qu'il soit un personnage profondément impopulaire.

Contrairement au modèle commercial d'exploitation de Gould, qui se concentrait sur le profit financier plutôt que sur les contributions industrielles tangibles, le commodore Cornelius Vanderbilt était un « baron des voleurs » qui se souciait vraiment du succès de son entreprise ferroviaire et de son impact positif sur l'économie américaine. Vanderbilt a consolidé plusieurs lignes de chemin de fer plus petites, appelées lignes principales, pour créer la puissante New York Central Railroad Company, l'une des plus grandes entreprises des États-Unis à l'époque (Figure 18.2.1). Il a ensuite acheté des actions dans les principales lignes de chemin de fer qui relieraient son entreprise à Chicago, élargissant ainsi sa portée et sa puissance tout en créant simultanément un réseau ferroviaire pour relier Chicago à New York. Cette consolidation a permis des connexions plus efficaces entre les fournisseurs du Midwest et les marchés de l'Est. C'est grâce à cette consolidation qu'en 1900, sept grands magnats des chemins de fer contrôlaient plus de 70 % de toutes les lignes en exploitation. La fortune personnelle de Vanderbilt à sa mort (plus de 100 millions de dollars en 1877) le plaçait parmi les trois personnes les plus riches de l'histoire américaine.

GÉANTS DE LA RICHESSE : CARNEGIE, ROCKEFELLER ET MORGAN

Les inventeurs de l'après-guerre de Sécession ont généré des idées qui ont transformé l'économie, mais ils n'étaient pas de grands hommes d'affaires. Le passage de l'innovation technique à l'industrie de masse s'est fait aux mains des entrepreneurs dont les paris commerciaux ont porté leurs fruits, faisant d'eux certains des Américains les plus riches de leur époque. Le magnat de l'acier Andrew Carnegie, le magnat du pétrole John D. Rockefeller et le financier J. P. Morgan étaient tous des hommes d'affaires qui ont développé leurs activités respectives à une échelle et une envergure sans précédent. Leurs entreprises ont changé la façon dont les Américains vivaient et travaillaient, et elles ont elles-mêmes grandement influencé la croissance du pays.

Andrew Carnegie et l'évangile de la richesse

Andrew Carnegie, magnat de l'acier, raconte l'histoire typique de « chiffons à la richesse ». Bien que ces histoires ressemblent davantage à des mythes qu'à des réalités, elles ont encouragé de nombreux Américains à rechercher des chemins similaires vers la gloire et la fortune. Dans Carnegie, l'histoire était l'une des rares dérivées de faits. Né en Écosse, Carnegie a immigré avec sa famille en Pennsylvanie en 1848. Après un bref passage en tant que « garçon à bobines », changeant des bobines de fil chez un fabricant de vêtements de Pittsburgh à l'âge de treize ans, il est devenu par la suite un garçon messager par télégramme. En tant que messager, il a passé une grande partie de son temps au bureau de Pennsylvania Railroad et a développé des intérêts parallèles dans les chemins de fer, la construction de ponts et, finalement, l'industrie sidérurgique.

Se réjouissant de son superviseur et futur président du Pennsylvania Railroad, Tom Scott, Carnegie a accédé à un poste de direction pour l'entreprise et a ensuite commencé à investir une partie de ses revenus, sous les conseils de Scott. Un investissement en particulier, dans les champs pétrolifères en plein essor du nord-ouest de la Pennsylvanie en 1864, a permis à Carnegie de gagner plus d'un million de dollars en dividendes en espèces, lui fournissant ainsi le capital nécessaire pour poursuivre son ambition de moderniser les industries sidérurgiques, transformant ainsi les États-Unis. Ayant constaté de première main pendant la guerre de Sécession, alors qu'il était surintendant des chemins de fer militaires et coordinateur télégraphique pour les forces de l'Union, l'importance de l'industrie, en particulier de l'acier, pour la croissance future du pays, Carnegie était convaincu de sa stratégie. Sa première entreprise était la J. Edgar Thompson Steel Works et, dix ans plus tard, il a racheté la nouvelle Homestead Steel Works à la Pittsburgh Bessemer Steel Company. À la fin du siècle, son entreprise réalisait un bénéfice annuel de plus de 40 millions de dollars (Figure 18.2.2).

Bien qu'il ne soit pas un expert scientifique en acier, Carnegie était un excellent promoteur et vendeur, capable de trouver un soutien financier pour son entreprise. Il a également fait preuve de perspicacité dans ses calculs en matière de consolidation et d'expansion, et a su capitaliser sur des décisions commerciales intelligentes. Toujours économe dans les profits qu'il a réalisés, ce qui est dû à son éducation, Carnegie a économisé ses profits pendant les périodes de prospérité et les a utilisés pour racheter d'autres entreprises sidérurgiques à bas prix pendant les récessions économiques des années 1870 et 1890. Il a insisté sur la mise à disposition de machines et d'équipements modernes et a exhorté les hommes qui travaillaient et géraient ses aciéries à constamment réfléchir à des moyens novateurs d'augmenter la production et de réduire les coûts.

Carnegie, plus que tout autre homme d'affaires de l'époque, défendait l'idée que les principaux magnats américains avaient une dette envers la société. Il a estimé que, compte tenu des circonstances de leurs succès, ils devaient servir de bienfaiteurs au public moins fortuné. Pour Carnegie, la pauvreté n'était pas un concept abstrait, car sa famille avait fait partie des masses en difficulté. Il souhaitait donner l'exemple de la philanthropie à tous les autres grands industriels de l'époque à suivre. Le célèbre essai de Carnegie, The Gospel of Wealth, présenté ci-dessous, exposait ses convictions. Il y a emprunté la théorie du darwinisme social d'Herbert Spencer, selon laquelle la société s'est développée un peu comme la vie végétale ou animale grâce à un processus d'évolution dans lequel les plus aptes et les plus capables ont connu le plus grand succès matériel et social.

MON HISTOIRE : ANDREW CARNEGIE SUR LA FORTUNE

Carnegie a applaudi le capitalisme américain pour avoir créé une société où, grâce au travail acharné, à l'ingéniosité et à un peu de chance, quelqu'un comme lui pouvait amasser une fortune. En échange de cette opportunité, Carnegie a écrit que les riches devraient trouver une utilisation appropriée de leur patrimoine en finançant des hôpitaux, des bibliothèques, des collèges, des arts, etc. L'évangile de la richesse a précisé cette responsabilité.

Nos opportunités dans cette vie sont pauvres et limitées ; nous réduisons notre horizon ; notre meilleur travail est très imparfait ; mais les hommes riches devraient être reconnaissants pour cette aubaine inestimable. Ils ont le pouvoir, au cours de leur vie, de s'occuper d'organiser des bénédictions dont les masses de leurs semblables tireront un avantage durable, et ainsi de rendre leur propre vie digne...

C'est donc le devoir de l'homme riche : d'abord, de donner l'exemple d'une vie modeste et sans ostentation, d'éviter les étalages ou les extravagances ; de subvenir modérément aux besoins légitimes de ceux qui dépendent de lui ; et après cela, de considérer tous les excédents de revenus qui lui parviennent simplement comme de la confiance fonds, qu'il est appelé à administrer et strictement tenu, par devoir, de gérer de la manière qui, selon lui, est la mieux calculée pour produire les résultats les plus bénéfiques pour la communauté, l'homme fortuné devenant ainsi le simple agent et fiduciaire de ses frères les plus pauvres, apportant à leur mettre au service de sa sagesse, de son expérience et de sa capacité supérieures à administrer, en faisant pour eux mieux qu'ils ne le feraient ou ne pourraient le faire pour eux-mêmes...

Lorsque l'on fait de la charité, la principale considération doit être d'aider ceux qui veulent s'aider eux-mêmes ; de fournir une partie des moyens permettant à ceux qui souhaitent s'améliorer de le faire ; de donner à ceux qui souhaitent utiliser les aides qui leur permettront de s'élever ; de les aider, mais rarement ou jamais de tout faire. Ni l'individu ni la race ne sont améliorés par l'aumône. Les personnes dignes d'assistance ont rarement besoin d'aide, sauf dans de rares cas. Les hommes vraiment précieux de la course ne le font jamais, sauf en cas d'accident ou de changement soudain. Chacun a, bien entendu, des cas de personnes portées à sa connaissance où l'assistance temporaire peut réellement faire du bien, et il ne les oubliera pas. Mais le montant qui peut être judicieusement donné par l'individu pour des individus est nécessairement limité par son ignorance des circonstances liées à chacun d'eux. Il est le seul véritable réformateur qui est aussi attentif et soucieux de ne pas aider les indignes qu'il l'est d'aider les dignes, et peut-être encore plus, car en faisant l'aumône, on fait probablement plus de mal en récompensant le vice qu'en soulageant la vertu.

—Andrew Carnegie, L'évangile de la richesse

Le darwinisme social a ajouté une couche de pseudoscience à l'idée de l'autodidacte, une idée souhaitable pour tous ceux qui cherchaient à suivre l'exemple de Carnegie. Le mythe de l'homme d'affaires qui n'a rien à envier à la fortune était puissant. L'auteur Horatio Alger a fait fortune en écrivant des histoires sur de jeunes garçons entreprenants qui ont vaincu la pauvreté et réussi en affaires grâce à un mélange de « chance et de courage ». Ses histoires ont été extrêmement populaires, menant même à un jeu de plateau (Figure 18.2.3) où les joueurs pouvaient espérer gagner de la même manière que ses héros.

John D. Rockefeller et les modèles d'intégration commerciale

Comme Carnegie, John D. Rockefeller est né en 1839 avec des moyens modestes, avec un vendeur itinérant souvent absent d'un père qui vendait des élixirs médicinaux et d'autres produits. Le jeune Rockefeller a aidé sa mère à accomplir diverses corvées et a gagné de l'argent supplémentaire pour la famille grâce à la vente de produits agricoles familiaux. Lorsque la famille a déménagé dans la banlieue de Cleveland en 1853, il a eu l'occasion de suivre des cours de comptabilité et de tenue de livres pendant ses études secondaires et a développé un intérêt professionnel pour les affaires. Alors qu'il vivait à Cleveland en 1859, il a appris l'existence du colonel Edwin Drake qui avait découvert de l' « or noir », ou pétrole, près de Titusville, en Pennsylvanie, déclenchant un essor encore plus important que la ruée vers l'or en Californie de la décennie précédente. Beaucoup cherchaient à faire fortune grâce à des « activités sauvages » risquées et chaotiques, ou en forant des puits de pétrole exploratoires, dans l'espoir de s'enrichir. Mais Rockefeller a choisi un investissement plus sûr : le raffinage du pétrole brut en kérosène, qui pourrait être utilisé à la fois pour le chauffage et pour les lampes. En tant que source d'énergie plus efficace et moins dangereuse à produire, le kérosène a rapidement remplacé l'huile de baleine dans de nombreuses entreprises et foyers. Rockefeller a d'abord travaillé avec sa famille et ses amis dans l'entreprise de raffinage située dans la région de Cleveland, mais en 1870, Rockefeller s'est lancé seul, consolidant ses ressources et créant la Standard Oil Company of Ohio, initialement évaluée à 1 million de dollars.

Rockefeller a été impitoyable dans sa quête du contrôle total de l'activité de raffinage du pétrole. Alors que d'autres entrepreneurs envahissaient la région à la recherche d'une fortune rapide, Rockefeller a élaboré un plan pour écraser ses concurrents et créer un véritable monopole dans l'industrie du raffinage. À partir de 1872, il a conclu des accords avec plusieurs grandes compagnies de chemin de fer afin d'obtenir des tarifs de transport réduits pour l'expédition de ses produits. Il a également utilisé les compagnies de chemin de fer pour recueillir des informations sur ses concurrents. Comme il pouvait désormais livrer son kérosène à des prix plus bas, il a chassé ses concurrents de la faillite, proposant souvent de les racheter pour quelques centimes de dollar. Il a harcelé ceux qui refusaient de lui vendre, jusqu'à ce qu'ils soient chassés de leurs activités. Grâce à sa méthode de croissance par le biais de fusions et d'acquisitions de sociétés similaires, connue sous le nom d'intégration horizontale, Standard Oil s'est développée pour inclure presque toutes les raffineries de la région. En 1879, la Standard Oil Company contrôlait près de 95 % de toutes les activités de raffinage du pétrole du pays, ainsi que 90 % de toutes les activités de raffinage dans le monde. Les rédacteurs du New York World ont déploré à propos de Standard Oil en 1880 : « Lorsque le XIXe siècle sera entré dans l'histoire, les yeux impartiaux des critiques seront étonnés de constater que les États-Unis ont toléré la présence des plus gigantesques, des plus cruels, des plus impudents, des plus impitoyables et monopole saisissant qui s'est toujours imposé à un pays. »

Cherchant encore plus de contrôle, Rockefeller a reconnu les avantages de contrôler le transport de son produit. Il a ensuite commencé à développer son entreprise grâce à l'intégration verticale, dans le cadre de laquelle l'entreprise gère tous les aspects du cycle de vie d'un produit, de la création des matières premières à la livraison du produit final en passant par le processus de production. Dans le cas de Rockefeller, ce modèle nécessitait des investissements et l'acquisition de sociétés impliquées dans tous les domaines, de la fabrication de barils aux pipelines, en passant par les wagons-citernes et les chemins de fer. Il est devenu propriétaire de presque tous les types d'entreprises et a utilisé son immense pouvoir pour éloigner ses concurrents du marché à travers d'intenses guerres de prix. Bien que calomniés par ses concurrents qui ont souffert de ses rachats et qui le considéraient comme un baron des voleurs, plusieurs observateurs ont loué Rockefeller pour son ingéniosité à intégrer l'industrie du raffinage du pétrole et, par conséquent, à faire baisser le prix du kérosène de 80 pour cent d'ici la fin du siècle. D'autres industriels ont rapidement emboîté le pas, notamment Gustavus Swift, qui a utilisé l'intégration verticale pour dominer l'industrie américaine de l'emballage de la viande à la fin du XIXe siècle.

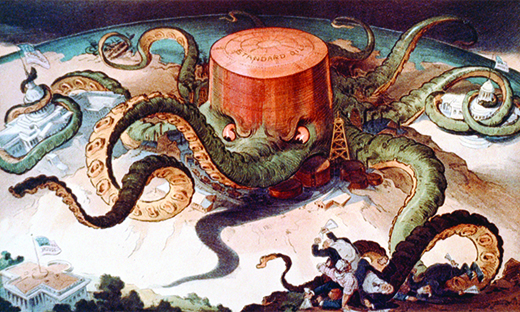

Afin de contrôler la diversité des intérêts qu'il défendait désormais dans l'industrie, Rockefeller a créé une nouvelle entité juridique, connue sous le nom de trust. Dans le cadre de cet arrangement, un petit groupe de fiduciaires possède la propriété légale d'une entreprise qu'ils exploitent au profit d'autres investisseurs. En 1882, les 37 actionnaires des différentes entreprises de Standard Oil ont cédé leurs actions à neuf administrateurs qui devaient contrôler et diriger toutes les entreprises commerciales de la société. Des défis ont surgi au niveau des États et au niveau fédéral en raison de l'apparition évidente d'un monopole, qui impliquait la propriété exclusive de toutes les entreprises composant un secteur industriel entier. Lorsque la Cour suprême de l'Ohio a décidé que la Standard Oil Company devait être dissoute, étant donné que son monopole sur toutes les opérations de raffinage aux États-Unis violait les lois fédérales et étatiques, Rockefeller est passée à une autre entité juridique, appelée modèle de société holding. Le modèle de société de portefeuille a créé une entité centrale qui contrôlait les opérations de plusieurs sociétés en détenant la majorité des actions de chaque entreprise. Bien qu'il ne s'agisse pas techniquement d'un « trust » et ne soit donc pas vulnérable aux lois antimonopoles, cette consolidation du pouvoir et de la richesse en une seule entité équivalait à un monopole ; ainsi, les réformateurs progressistes de la fin du XIXe siècle considéraient les sociétés de portefeuille comme incarnant les dangers inhérents aux grandes sociétés capitalistes affaires, comme le montre la caricature politique ci-dessous (Figure 18.2.4). Insensibles aux craintes des réformateurs, d'autres hommes d'affaires ont suivi l'exemple de Rockefeller. En 1905, plus de trois cents fusions d'entreprises avaient eu lieu aux États-Unis, touchant plus de 80 % de toutes les industries. À cette époque, malgré l'adoption de lois fédérales telles que la loi antitrust Sherman en 1890, 1 % des entreprises du pays contrôlaient plus de 40 % de l'économie du pays.

Cliquez et explorez :

La vidéo de PBS sur les barons voleurs ou les géants industriels présente une discussion animée sur la question de savoir si les industriels du XIXe siècle étaient vraiment des « barons voleurs » ou s'ils étaient des « géants industriels ».

John Pierpont Morgan

Contrairement à Carnegie et Rockefeller, J. P. Morgan n'était pas un héros plein de richesses. Il est né riche et s'est beaucoup enrichi en tant que banquier d'investissement, prenant de sages décisions financières pour aider les entrepreneurs assidus à bâtir leur fortune. Le père de Morgan était banquier à Londres et Morgan, le fils, a déménagé à New York en 1857 pour s'occuper des affaires de la famille dans cette ville. Une fois en Amérique, il s'est séparé de la banque de Londres et a créé la société financière J. Pierpont Morgan and Company. L'entreprise a acheté et vendu des actions dans des entreprises en pleine croissance, investissant le patrimoine de la famille dans des entreprises très prometteuses, réalisant ainsi d'énormes bénéfices. Les investissements d'entreprises comme la sienne ont été la clé de la réussite d'hommes d'affaires prometteurs tels que Carnegie et Rockefeller. En échange de son investissement, Morgan et d'autres banquiers d'investissement ont réclamé des sièges au conseil d'administration des entreprises, ce qui leur a donné un contrôle encore plus grand sur les politiques et les décisions que le simple investissement. Morgan et ces autres banquiers ont fait l'objet de nombreuses critiques, en particulier parmi les membres d'un sous-comité du Congrès américain qui a enquêté sur le contrôle exercé par les financiers sur les principales industries du pays. Le sous-comité a décrit l'entreprise de Morgan comme une forme de « fiducie monétaire » encore plus puissante que les fiducies gérées par Rockefeller et d'autres. Morgan a fait valoir que son entreprise, et d'autres entreprises similaires, apportaient stabilité et organisation à une économie capitaliste hypercompétitive, et a comparé son rôle à une sorte de service public.

En fin de compte, l'investissement le plus remarquable et la plus grande consolidation de Morgan se sont produits dans l'industrie sidérurgique, lorsqu'il a racheté Andrew Carnegie en 1901. Au début, Carnegie était réticent à vendre, mais après avoir harcelé à plusieurs reprises Morgan, Carnegie a nommé son prix : une somme outrageusement gonflée de 500 millions de dollars. Morgan a accepté sans hésitation, puis a consolidé les avoirs de Carnegie avec plusieurs petites entreprises sidérurgiques pour créer la U.S. Steel Corporation. U.S. Steel a ensuite été capitalisée à 1,4 milliard de dollars. Il s'agissait de la première entreprise d'un milliard de dollars du pays. Loué par les admirateurs pour l'efficacité et la modernisation qu'il a apportées aux pratiques des banques d'investissement, ainsi que pour sa philanthropie et son soutien aux arts, Morgan a également été critiqué par les réformateurs qui ont par la suite blâmé ses efforts (et ceux d'autres banquiers) pour avoir contribué à la bulle artificielle de prospérité qui a finalement éclaté lors de la Grande Dépression des années 1930. Ce que personne ne pouvait douter, c'est que les aptitudes financières et les transactions commerciales avisées de Morgan l'ont maintenu en bonne place. Un comité ultérieur du Congrès américain, en 1912, a indiqué que son entreprise détenait 341 postes d'administrateur dans 112 sociétés contrôlant plus de 22 milliards de dollars d'actifs. En comparaison, ce montant de richesse était supérieur à la valeur estimée de toutes les terres des États-Unis situées à l'ouest du Mississippi.

Résumé de la section

Comme l'illustrent les trois magnats décrits dans cette section, la fin du XIXe siècle a été une période de l'histoire qui a offert d'énormes récompenses financières à ceux qui avaient la bonne combinaison de compétences, d'ambition et de chance. Qu'ils soient millionnaires autodidactes comme Carnegie ou Rockefeller, ou qu'ils soient nés riches comme Morgan, ces hommes ont été les piliers qui ont transformé les idées des inventeurs en croissance industrielle. La production d'acier, en particulier, mais aussi les techniques de raffinage du pétrole et d'innombrables autres inventions, ont changé la façon dont les industries du pays pouvaient fonctionner, leur permettant de croître en échelle et en portée comme jamais auparavant.

Il est également essentiel de noter comment ces différents hommes ont géré leur entreprise et leurs ambitions. Alors que Carnegie était fermement convaincu que c'était aux riches de redonner de leur vivant à l'ensemble de la communauté, ses collègues magnats n'étaient pas nécessairement d'accord. Bien qu'il ait contribué à de nombreux efforts philanthropiques, le succès financier de Rockefeller s'est construit sur le dos d'entreprises en ruine et en faillite, et il a été condamné par les réformateurs progressistes qui s'interrogeaient sur l'impact sur la classe ouvrière ainsi que sur les dangers de consolider trop de pouvoir et de richesses dans les mains d'un individu. Morgan recherchait la richesse uniquement en investissant dans le dur labeur d'autres personnes et en les achetant par la suite. En cours de route, les modèles de gestion qu'ils ont adoptés (intégration horizontale et verticale, fiducies, sociétés de portefeuille et maisons de courtage en investissement) sont devenus monnaie courante dans les entreprises américaines. Très rapidement, les grandes entreprises sont tombées sous le contrôle de moins en moins de particuliers et de trusts. En résumé, leur impitoyable, leur ambition, leur générosité et leur gestion ont marqué le fonctionnement de l'ère industrielle américaine.

Questions de révision

Lequel des « barons voleurs » suivants s'est distingué par l'exploitation dont il a fait fortune dans les chemins de fer ?

Jay Gould

Cornelius Vanderbilt

Andrew Carnegie

John Pierpont Morgan

UN

Lequel des énoncés suivants ne représente pas l'une des stratégies de gestion utilisées par John D. Rockefeller pour bâtir son empire ?

intégration horizontale

intégration verticale

Darwinisme social

le modèle de société de portefeuille

C

Pourquoi l'utilisation de l'intégration horizontale par Rockefeller était-elle un outil commercial si efficace à cette époque ? Ses choix étaient-ils légaux ? Pourquoi ou pourquoi pas ?

L'intégration horizontale a permis à Rockefeller d'acquérir un contrôle considérable sur l'industrie pétrolière et d'utiliser ce pouvoir pour influencer les fournisseurs et les concurrents. Par exemple, il pourrait faire pression sur les chemins de fer pour qu'ils lui accordent des tarifs plus bas en raison du volume de ses produits. Il a sous-coté ses concurrents, les obligeant à fixer leurs prix à un niveau si bas qu'ils pouvaient à peine rester en activité, et à ce moment-là, il a pu les racheter. Grâce à l'intégration horizontale, il a été en mesure de créer un monopole virtuel et de fixer les conditions des affaires. Bien que son modèle commercial de société de portefeuille soit techniquement légal, il détenait autant de pouvoir qu'un monopole et ne permettait pas à d'autres entreprises de se développer et de se faire concurrence.

Qu'est-ce qui différenciait un « baron voleur » des autres « capitaines d'industrie » à la fin du XIXe siècle en Amérique ?

Les « capitaines d'industrie » (tels que Carnegie ou Rockefeller) sont connus pour leurs nouveaux modèles commerciaux, leurs approches entrepreneuriales et, à des degrés divers, leurs efforts philanthropiques, qui ont tous transformé l'Amérique de la fin du XIXe siècle. Les « barons voleurs » (tels que Gould) sont connus pour leur volonté égocentrique de réaliser des profits aux dépens des travailleurs et du grand public, qui en ont rarement profité dans une large mesure. Les termes restent toutefois une zone grise, car on pourrait qualifier les pratiques commerciales impitoyables de Rockefeller, ou certaines des tactiques de Carnegie concernant les efforts des travailleurs pour s'organiser, de similaires aux méthodes des barons voleurs. Néanmoins, les « capitaines d'industrie » sont connus pour leurs contributions qui ont fondamentalement changé et généralement amélioré le pays, tandis que les « barons voleurs » peuvent rarement citer de telles contributions concrètes.

Lexique

- société holding

- une entité centrale qui contrôle les opérations de plusieurs sociétés en détenant la majorité des actions de chaque entreprise

- intégration horizontale

- méthode de croissance dans laquelle une entreprise se développe par le biais de fusions et d'acquisitions de sociétés similaires

- monopole

- la propriété ou le contrôle de toutes les entreprises constituant l'ensemble d'une industrie

- baron voleur

- un terme négatif désignant les grands hommes d'affaires qui ont fait fortune lors de l'essor massif des chemins de fer de la fin du XIXe siècle.

- Darwinisme social

- La théorie de Herbert Spencer, basée sur la théorie scientifique de Charles Darwin, selon laquelle la société s'est développée un peu comme la vie végétale ou animale grâce à un processus d'évolution dans lequel les personnes les plus aptes et les plus capables ont connu le plus grand succès matériel et social

- confiance

- un arrangement juridique en vertu duquel un petit groupe de fiduciaires est légalement propriétaire d'une entreprise qu'ils exploitent au profit d'autres investisseurs

- intégration verticale

- une méthode de croissance par laquelle une entreprise acquiert d'autres entreprises qui incluent tous les aspects du cycle de vie d'un produit, de la création des matières premières à la livraison du produit final en passant par le processus de production