13.2 : Sociétés

- Page ID

- 188638

À la fin de cette section, vous serez en mesure de :

- Distinguer les sociétés C, les sociétés S et les sociétés B

- Distinguer les sociétés privées et publiques

- Expliquer comment les sociétés sont imposées

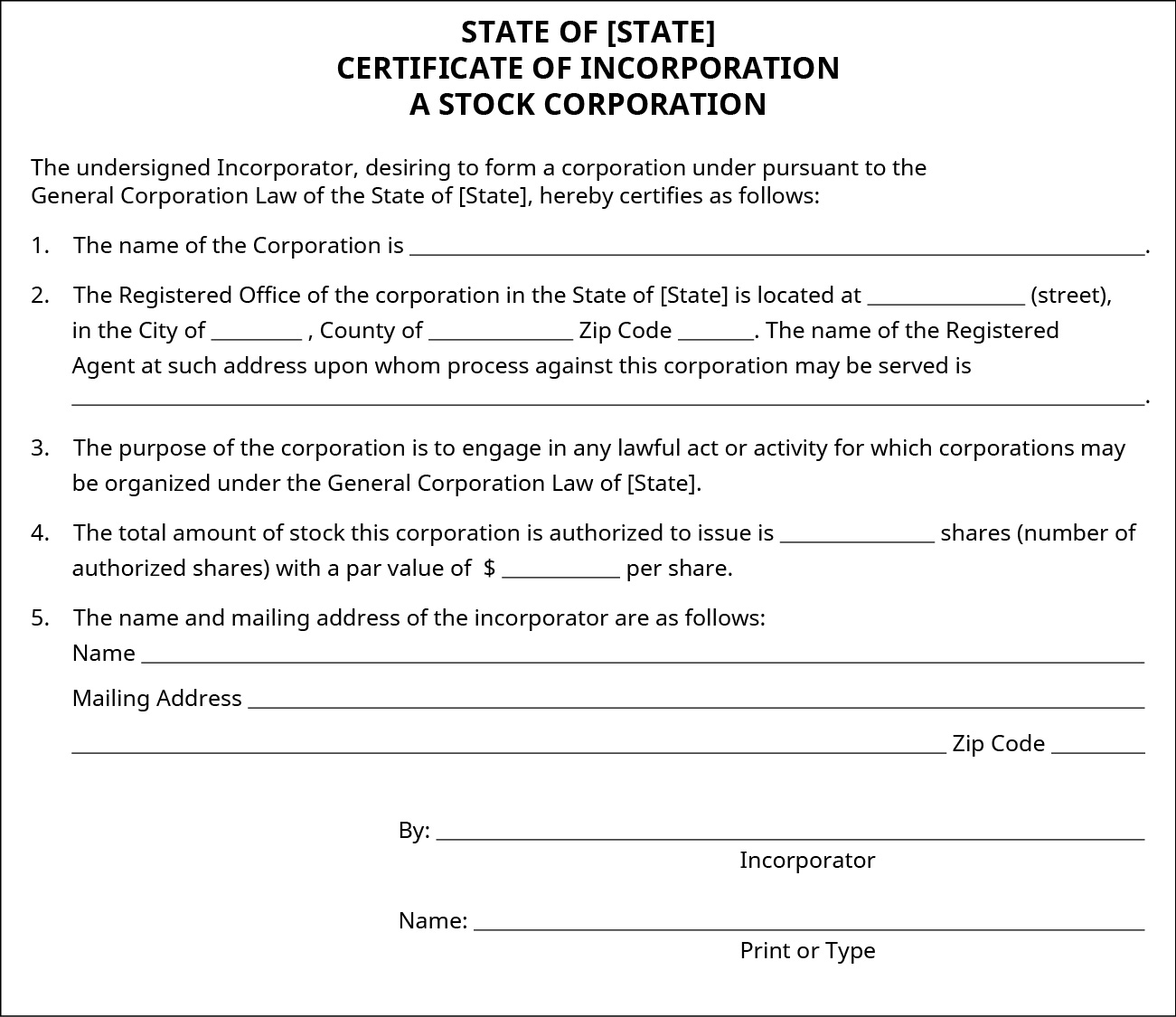

Une société est une structure commerciale complexe créée en déposant les documents appropriés auprès de l'État où elle a été constituée (Figure 13.4). Ils sont créés lorsque les fondateurs (propriétaires) d'origine déposent un document officiel appelé statuts constitutifs, ou tout autre document similaire, auprès d'un organisme d'État, souvent le bureau du secrétaire d'État ou la division des sociétés de l'État. Les sociétés fonctionnent comme une entité juridique distincte de leurs propriétaires. Les propriétaires sont appelés actionnaires et peuvent être des particuliers, d'autres sociétés nationales ou étrangères, des sociétés à responsabilité limitée, des sociétés de personnes et d'autres entités juridiques. Les sociétés peuvent être à but lucratif ou à but non lucratif, comme indiqué précédemment.

La constitution d'une société signifie que la société fonctionne comme une entité jouissant de certains des mêmes droits qu'un individu. Par exemple, les particuliers et les entreprises peuvent poursuivre et être poursuivis en justice, et les entreprises ont le droit de posséder des biens, de conclure et de faire exécuter des contrats, de faire des dons caritatifs et politiques, d'emprunter et de prêter de l'argent et d'exploiter une entreprise comme si la société était un individu. La plupart des États exigent qu'une société soit enregistrée dans cet État afin de mener des activités commerciales et d'engager et de défendre des poursuites dans cet État, en particulier si l'entreprise a été constituée dans un autre État. L'enregistrement n'est pas la même chose que la création de la société initiale ; il s'agit simplement du processus de dépôt de documents d'information par des entités déjà constituées dans un autre État. Les États taxent également les opérations ou les ventes qu'une société effectue dans l'État où elle exerce certaines activités.

Vue d'ensemble des sociétés

Les sociétés sont le seul type d'entité que la loi autorise à vendre des actions. Aucune autre entité, comme une LLC ou un partenariat, ne peut le faire. Les personnes physiques ou autres entités qui achètent des actions deviennent actionnaires et sont propriétaires de la société. Certaines entreprises comptent des millions d'actionnaires, d'autres n'en ont qu'un. Les lois sur la constitution en société varient selon les États : certaines exigent au moins trois actionnaires, tandis que d'autres autorisent une entreprise individuelle à se constituer en société. Ainsi, un entrepreneur peut créer une entreprise en tant que propriétaire unique de l'entreprise, puis constituer et vendre des actions ou des obligations à d'autres investisseurs de l'entreprise.

Les entreprises vendent ou émettent des actions pour lever des capitaux ou de l'argent pour exploiter leurs activités. Le détenteur d'une action (un actionnaire) achète une part de la société et a droit à une partie de ses actifs et de ses bénéfices. En d'autres termes, un actionnaire est désormais propriétaire de la société. Ainsi, une action (également appelée capital) est un type de titre qui signifie une propriété proportionnelle dans la société émettrice. Les actions sont achetées et vendues principalement en bourse, bien qu'il puisse également y avoir une vente privée entre un vendeur et un acheteur. Ces transactions doivent être conformes à un ensemble très complexe de lois et de réglementations gouvernementales (par exemple, les lois fédérales sur les valeurs mobilières de 1933/34), qui visent à protéger les investisseurs.

Le recours à une société permet à l'entrepreneur de se protéger, ainsi que les autres propriétaires, de toute responsabilité personnelle pour la plupart des obligations légales et financières. L'avantage de la responsabilité limitée est l'une des principales raisons pour lesquelles les entrepreneurs s'intègrent. Toutefois, l'administration d'une société exige plus de formalités que d'autres types d'entités, tels que les entreprises individuelles et les sociétés de personnes. Une société doit suivre les règles applicables à ces entités. Les exigences comprennent le maintien des règlements, la tenue d'assemblées annuelles des actionnaires et des administrateurs, la tenue de procès-verbaux des principales décisions des actionnaires et des administrateurs, la garantie que les dirigeants et les administrateurs signent les documents au nom de la société et, surtout, la tenue de comptes bancaires distincts de ceux de leurs propriétaires et tenir des dossiers financiers et corporatifs détaillés. Le non-respect des règles pourrait entraîner la perte d'une responsabilité limitée, connue sous le nom de « percer le voile corporatif ».

Briser le voile corporatif de la responsabilité limitée

Comme nous l'avons vu, les entrepreneurs devraient généralement constituer une entité juridique distincte afin de limiter la responsabilité personnelle découlant d'obligations commerciales, telles que les contrats. La constitution ou l'organisation en tant que LLC peut limiter la responsabilité personnelle des propriétaires à la mesure de leurs investissements. Ce bouclier de responsabilité n'est toutefois pas sans exception : en particulier, une situation appelée « percer le voile corporatif ». Un exemple de cas récent en 2018 (Woodruff Construction, LLC v. Clark, No. 17-1422 [Iowa Ct. Application. 15 août 2018]) démontre ce point.

Aperçu des faits : Le défendeur était l'unique propriétaire d'une société et avait conclu un contrat visant à retirer les boues d'une installation de traitement des déchets pour le compte du demandeur. L'accusé n'a jamais terminé les travaux. Le demandeur a intenté une action et obtenu un jugement de 400 000$ contre la société pour rupture de contrat. Cependant, le demandeur n'a pas été en mesure de recouvrer auprès de la société en raison de l'insuffisance des actifs. Le plaignant a alors demandé au tribunal de percer le voile de la société, ce qui permettrait de recouvrer les finances personnelles du propriétaire de l'entreprise.

Percer le voile : La preuve a montré que, bien que le défendeur ait conservé un compte bancaire distinct pour la société, il avait mélangé ses fonds à ses finances personnelles, ce qui constitue une violation flagrante de son obligation fiduciaire. Il a utilisé les comptes bancaires de la société de façon interchangeable avec d'autres comptes bancaires. En outre, le défendeur n'a pas respecté les formalités requises par la société parce qu'il n'avait ni règlements ni résolutions, aucun compte rendu des votes et aucun document ou procès-verbal des assemblées d'actionnaires.

Conclusion : Le tribunal a autorisé le demandeur à percer le voile corporatif. Cela signifie que le défendeur, l'unique propriétaire de la société, a dû débourser plus de 400 000$ sur ses fonds personnels. (Remarque : s'il est vrai que les sociétés à responsabilité limitée ont moins d'exigences formelles, cette affaire aurait probablement eu le même résultat si le propriétaire était une LLC, car les règles sont essentiellement les mêmes pour percer le voile de la responsabilité limitée.)

Pensée critique :

- Comment pouvez-vous vous protéger contre ce qui vous arrive ?

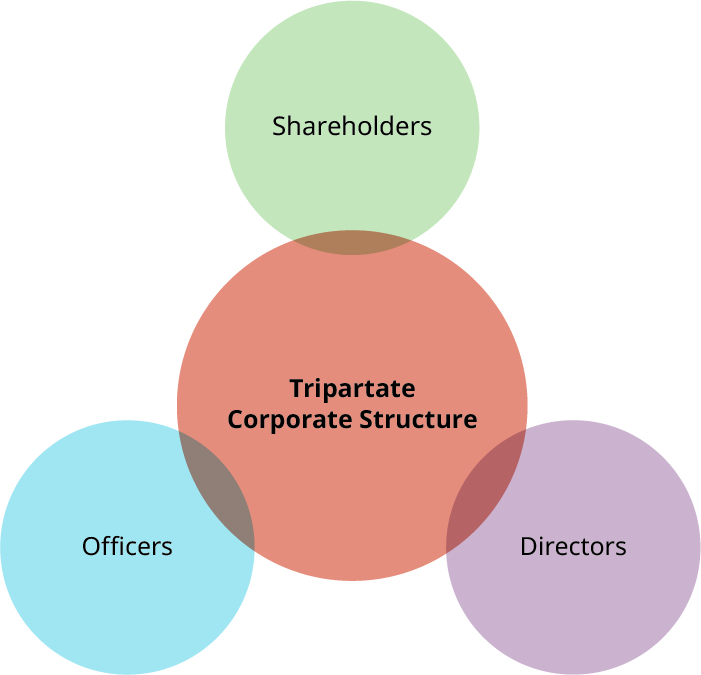

La plupart des entreprises utilisent une approche en trois parties (ou tripartite) en matière de propriété et de gestion (Figure 13.5). Une fois que la société a été créée et que les activités ont commencé, les actionnaires élisent généralement un conseil d'administration, qui a la responsabilité de superviser les activités de la société. Le conseil nomme ensuite les dirigeants qui sont responsables des activités quotidiennes de la société.

Pour les petites organisations, la législation de l'État permet aux actionnaires de gérer directement une entreprise sans avoir recours à un conseil d'administration. Ce type de société est une société fermée ou une société à participation restreinte, et est courant pour les startups entrepreneuriales. La loi sur la constitution en société de l'État, associée à la législation fiscale fédérale en vertu de l'IRS, réglemente la création et le fonctionnement d'une société anonyme. Les règles de base stipulent qu'une société fermée est généralement une société dont plus de 50 % de la valeur de ses actions en circulation est détenue (directement ou indirectement) par cinq personnes ou moins à tout moment au cours du dernier semestre de l'année fiscale. 3

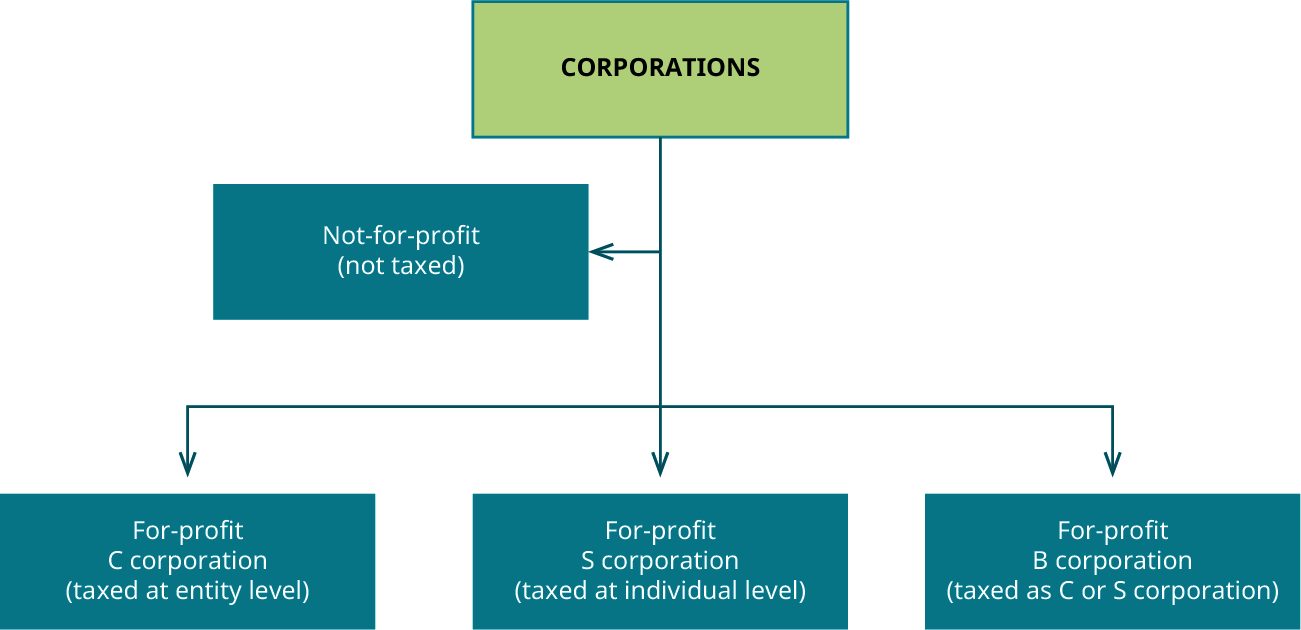

Sociétés C, sociétés S et sociétés B

La catégorisation des sociétés en sociétés C ou en sociétés S est en grande partie une distinction fiscale. Une société S est une entité « pass-through », dans laquelle les actionnaires déclarent et déclarent les bénéfices de l'entreprise comme les leurs et paient des impôts sur le revenu des particuliers sur ces bénéfices. Sinon, le gouvernement impose une société C au niveau de l'entreprise, puis prélève à nouveau des impôts sur les déclarations de revenus des particuliers des propriétaires si les revenus de la société sont distribués aux actionnaires sous forme de dividendes.

À l'inverse, la distinction entre les sociétés B et les sociétés C ou S n'est pas du tout fondée sur les impôts, mais plutôt sur l'objectif et l'approche. Une société certifiée B est une entreprise qui répond à des normes très élevées en matière de performance sociale et environnementale, de transparence publique et de responsabilité afin de trouver un équilibre entre profit et objectif social. Les sociétés B peuvent également être des sociétés C ou des sociétés S. La figure 13.6 résume ces types de sociétés.

La nature unique des sociétés B et/ou des sociétés de prestations

Une nouvelle forme de société non traditionnelle à but lucratif est la société de bienfaisance, qui peut ou non être également une société B. Alors que les sociétés B et les sociétés de prestations sociales partagent certains objectifs communs, les sociétés B sont soumises à un processus de certification. Devenir une société certifiée B est un processus formel qui implique le respect de diverses normes et un audit de cette conformité (géré par l'organisation de la société B). 4 L'essence de ces nouvelles sociétés B est qu'elles « reconnaissent l'impératif de ne pas nuire et de créer un impact positif tout au long de la chaîne de valeur ». 5 Selon l'organisation B, ces entreprises certifiées sont légalement tenues de prendre en compte l'impact de leurs décisions sur leurs travailleurs, leurs clients, leurs fournisseurs, leur communauté et l'environnement. En 2019, il existe environ 3 000 sociétés certifiées B dans soixante-cinq pays, couvrant 150 secteurs différents. 6 La certification de la société B est un peu comme un sceau d'approbation pour les entreprises qui essaient volontairement d'être socialement responsables. Une société de prestations est une société reconnue par une agence gouvernementale en vertu de la législation de l'État (une trentaine d'États reconnaissent désormais les sociétés de prestations sociales avec des exigences légales en matière d'objectif, de responsabilité et de transparence plus élevés) mais ne porte pas la certification d'une société B. Toutefois, en termes d'objectif lié à la responsabilité sociale des entreprises, les deux entités sont très similaires.

L'objectif de la société de bienfaisance est de maximiser les avantages pour toutes les parties prenantes, ce qui signifie que l'entreprise profite à toute personne ayant un intérêt ou une préoccupation dans l'entreprise. Cela ne permet pas seulement de maximiser les profits des actionnaires. La maximisation des avantages pour les parties prenantes est dirigée par le biais de la charte d'entreprise d'une société de prestations. L'état de constitution détermine la manière dont les sociétés de prestations sont créées, mais en général, ce « nouveau modèle de gouvernance élargit la perspective du droit des sociétés traditionnel en incorporant des concepts d'objectif, de responsabilité et de transparence à l'égard de toutes les parties prenantes de l'entreprise, et pas seulement des actionnaires ». 7 Cela signifie que l'utilisation de ce type de structure d'entreprise doit être soigneusement examinée par l'entrepreneur, car la responsabilité de l'entreprise inclura la prise en compte des parties prenantes décrites dans la charte de l'entreprise, et pas seulement la maximisation des bénéfices pour actionnaires.

Certification de la société B

Le site Web de la société B explique la procédure à suivre pour devenir une société B. Cela implique trois étapes spécifiques : performance vérifiée, responsabilité légale et transparence publique. Accédez à https://bcorporation.net/about-b-corps et découvrez les sociétés B pour connaître les exigences auxquelles elles doivent répondre pour être autorisées à afficher le logo de la société B suivant, illustré à la Figure 13.7.

Sociétés privées et sociétés publiques

La terminologie indiquant si une entreprise est publique ou privée peut parfois prêter à confusion. Par exemple, les grandes entreprises telles qu'Exxon ou Amazon sont des sociétés privées, mais leurs actions sont publiques. Cela signifie que tout membre du public investisseur peut détenir des actions de la société. Une véritable entreprise publique est, en réalité, une entité quasi gouvernementale, une entité détenue ou parrainée par le gouvernement. Les entreprises publiques incluent le service postal américain, la Corporation for Public Broadcasting, AmeriCorps et Amtrak. Les entreprises parrainées par le gouvernement incluent Freddie Mac et Fannie Mae, des entités liées aux prêts hypothécaires. Une société privée, courante en Europe, est une société qui n'autorise pas les membres du public investisseur à détenir des actions. La famille ou les amis du fondateur, ou peut-être un groupe privé d'investisseurs tel qu'une société de capital-risque, peuvent le détenir. Les exemples incluent Facebook avant son entrée en bourse en 2012, ou Cargill ou Mars.

Entreprises cotées en bourse

Une société publique est, comme décrit, une entité dans laquelle les membres du public investisseur détiennent les actions. Un terme couramment appliqué à ces sociétés est une société cotée en bourse, ce qui signifie que les actions peuvent être achetées et vendues sur le marché public, tel que la Bourse de New York. Une société cotée en bourse a plus d'accès aux investisseurs et donc plus de capital, mais elle doit fonctionner selon un ensemble de règles formelles établies par la Securities and Exchange Commission et le Congrès, en supposant que les actions soient vendues en bourse aux États-Unis. Les audits des sociétés cotées en bourse doivent également suivre les règles du Public Company Accounting Oversight Board (PCAOB). « Le PCAOB supervise les audits des sociétés ouvertes et des courtiers afin de protéger les investisseurs et l'intérêt public en promouvant des rapports d'audit informatifs, précis et indépendants. » 8 Le respect des règles de la SEC et du PCAOB met l'accent sur la protection des investisseurs mais peut s'avérer complexe, car cela augmente les coûts de démarrage et d'exploitation de l'entreprise en raison de l'augmentation de la réglementation et de la publication

Une société cotée en bourse doit avoir un conseil d'administration doté d'un double mandat, à la fois de consulter la direction concernant l'orientation stratégique de la société et de superviser les performances de l'entreprise. Le conseil d'administration ne gère pas la société et ses membres sont distincts de la direction. 9 Le conseil d'administration sera doté de nombreux comités pour l'aider à fonctionner, et l'un de ces comités est le comité d'audit. Le comité d'audit d'une société cotée en bourse doit engager un auditeur externe agréé par le PCAOB pour auditer les livres de la société cotée en bourse. En outre, le directeur général et le directeur financier de la société cotée en bourse doivent signer un rapport de certification des bénéfices, garantissant leur véracité. Les règles et réglementations auxquelles le respect est requis sont plus exigeantes pour une société cotée en bourse que pour une société privée ou fermée.

Sociétés étroitement détenues

Une société fermée, également appelée société fermée, est identique à une société privée aux fins des lois sur les valeurs mobilières. Cependant, le concept a une signification secondaire liée à la structure de gestion. Une société fermée est également une structure de gestion pour une société qui est souvent sélectionnée par de petites entreprises qui utilisent le style de gestion moins formel d'une société en nom collectif tout en conservant la responsabilité limitée d'une société. Essentiellement, les formalités sont moins nombreuses pour une société fermée et cela permet un meilleur contrôle pour le petit groupe d'actionnaires.

Une société fermée est tenue de tenir une assemblée annuelle des actionnaires et de tenir des procès-verbaux de l'entreprise. Tous ces détails doivent être enregistrés dans les registres de l'entreprise, même s'il n'y a qu'un seul actionnaire. Les propriétaires uniques qui utilisent une société comme structure commerciale doivent respecter les règles relatives aux sociétés de l'État dans lequel elles ont été constituées. Certains États peuvent même dissoudre une société qui n'a pas d'assemblée annuelle ou qui ne tient pas de registres d'entreprise appropriés. Lorsqu'une société est dissoute, les actionnaires deviennent personnellement responsables des dettes de l'entreprise et la responsabilité limitée des actionnaires est perdue. Pour gérer une société à participation limitée, l'entrepreneur doit suivre les directives de l'État tout en gérant la société en conséquence.

Les actions d'une société à participation restreinte ne sont pas négociées sur le marché libre et ne comptent généralement que quelques actionnaires. Les sociétés à capital fermé sont soumises à moins d'obligations de déclaration que les sociétés cotées en bourse et ne sont généralement pas tenues de disposer d'états financiers audités, sauf disposition contraire de la charte de l'entreprise. Les états financiers audités sont coûteux et sont obligatoires pour les sociétés cotées en bourse. Les états financiers audités aident les investisseurs à acheter et à vendre des actions de valeur boursière et ne sont pas nécessairement nécessaires pour une société fermée. Cependant, il est difficile d'évaluer une société à participation restreinte parce qu'il n'existe pas de marché prêt pour les actions de propriété.

Entreprises sans but lucratif

Les sociétés à but non lucratif sont créées dans un État mais peuvent opérer ou solliciter des dons dans d'autres États. Une société à but non lucratif opérant ou sollicitant des dons dans plusieurs États doit s'enregistrer pour fonctionner en tant que société à but non lucratif dans chaque État où elle exerce ses activités.

Les sociétés à but non lucratif sont organisées de la même manière que les sociétés à but lucratif, avec un conseil d'administration et des dirigeants, mais elles n'ont ni actionnaires, ni actions, ni propriétaires. Les parties prenantes d'une société à but non lucratif jouent un rôle important en surveillant les frais généraux et l'allocation des fonds. Étant donné que la plupart des fonds sont des dons et sont déductibles des impôts, les organismes de surveillance du public peuvent surveiller les états financiers des organisations exonérées d'impôts au niveau fédéral. Le fait qu'Internet offre un accès facile aux données financières relatives aux organisations à but non lucratif exonérées d'impôts au niveau fédéral permet aux organisations de surveillance d'accéder facilement aux données financières et de pouvoir analyser les opérations et la rémunération des organisateurs et des employés de l'organisation à but non lucratif.

Bombas : Atteindre les objectifs du profit et des organisations

Dans une interview accordée en 2017 à Robin Roberts d'ABC News, le cofondateur des chaussettes Bombas (Figure 13.8), David Heath, a déclaré : « En 2011, je suis tombé sur une citation sur Facebook qui disait... que les chaussettes étaient le vêtement le plus demandé dans les refuges pour sans-abri. » 10 Il a donc décidé de créer une nouvelle entreprise qui a connu un succès du jour au lendemain, stimulé par une apparition sur Shark Tank en 2014. Il a créé son entreprise, Bombas, avec l'entrepreneur cofondateur Randy Goldberg. Ils ont fondé leur entreprise dans le but de redonner à la communauté en faisant don de chaussettes aux sans-abri, avec l'idée même du produit comme objectif secondaire. 11 Ils ont fait don de plus de 25 millions d'articles par l'intermédiaire de plus de 2 500 partenaires à travers le pays. 12

Bombas est aujourd'hui une entreprise de chaussettes prospère qui utilise une entité commerciale pour remédier à la pénurie de dons de chaussettes dans les refuges pour sans-abri. Heath et Goldberg ont passé deux ans à inventer des paires de chaussettes de haute qualité avec des accessoires tels que des repose-pieds renforcés et des languettes anti-cloques, associées à des coutures profilées. Mais pour ces entrepreneurs, il ne s'agissait pas uniquement de technologie des chaussettes, il s'agissait de faire quelque chose de significatif en même temps : une combinaison d'objectifs de profit et d'objectifs à but non lucratif. Par conséquent, ils se sont engagés en faveur des personnes dans le besoin et, depuis 2013, l'entreprise a fait don de plus de 10 millions de paires de chaussettes à des refuges pour sans-abri, grâce à leur modèle Buy One, Give One de chaussettes marketing.

Les chaussettes que Bombas donne aux sans-abri ne sont pas des chaussettes jetables bon marché. Ils ont plutôt été conçus pour les personnes qui les portent, par exemple, avec un traitement antimicrobien pour prévenir les bactéries s'ils ne peuvent pas être lavés aussi fréquemment et des coutures renforcées pour plus de durabilité, car les sans-abri n'ont pas les moyens de continuer à en acheter de nouveaux. 13

Essentiellement, l'entreprise crée des clients et s'associe aux sans-abri.

- Est-ce que Bombas finance réellement ce projet pour aider les sans-abri ou est-ce le client ?

- Bombas ne fait-elle que faciliter la mise en œuvre d'une bonne idée et que les clients la payent, ou pensez-vous que Bombas contribue également à ses bénéfices ?

Rendez-vous sur le site Web de Bombas pour regarder la vidéo qui explique ce qu'ils font dans le cadre de leur engagement envers la société B.

Aperçu de la fiscalité des entreprises

Toutes les entreprises à but lucratif sont soumises à l'impôt sur le revenu au niveau fédéral, et généralement également au niveau des États. Indépendamment des choix fiscaux, les sociétés C et S sont soumises à l'impôt.

La planification fiscale est un problème majeur pour la plupart des entreprises et peut expliquer certaines décisions clés, telles que leur localisation. Cela pourrait impliquer de décider dans quel État se trouve le siège social de l'entreprise, ou même dans quel pays se trouve le siège social. En effet, les lois fiscales peuvent varier considérablement d'un État et d'un pays à l'autre.

Le taux fédéral actuel de l'impôt sur le revenu des sociétés en 2019 est de 21 %, en baisse drastique par rapport à 35 %, qui était le taux d'avant 2018. De nombreux États ajoutent un impôt sur le revenu au niveau de l'État, allant de 2 % à 12 %, tandis que certains États, comme le Texas, n'ont pas d'impôt sur le revenu des sociétés dans le but d'attirer les entreprises dans l'État. 14

Fiscalité des sociétés C

Les sociétés C paient des impôts sur les bénéfices réalisés. Les actionnaires individuels sont également soumis à l'impôt sur le revenu des particuliers sur les dividendes qu'ils reçoivent. La plupart des avocats et des comptables considèrent ce concept comme l'inconvénient de la double imposition. Cependant, le désavantage fiscal historique a récemment été réduit en raison de la baisse du taux d'imposition sur le revenu payé par les sociétés C en vertu de la Tax Cuts and Jobs Act. 15 Cette diminution, à son tour, réduit le désavantage en matière de double imposition. En outre, la possibilité de conserver et de réinvestir les bénéfices dans l'entreprise à un taux d'imposition inférieur constitue un avantage.

Une société C s'accompagne d'un certain degré de formalité supplémentaire ou, comme certains peuvent l'appeler, de la paperasserie. Selon les lois sur les sociétés de la plupart des États, ainsi que les lois fédérales sur les impôts et les valeurs mobilières, la société doit avoir des statuts et déposer des rapports annuels, des rapports de déclaration de situation financière et des états financiers. Ils doivent tenir au moins une assemblée par an pour les actionnaires et les administrateurs, au cours de laquelle des procès-verbaux sont rédigés et conservés dans un souci de transparence. Une société C doit également conserver les registres des votes des administrateurs de la société et une liste des noms des propriétaires et des pourcentages de propriété.

Malgré ses implications fiscales, la structure de la société C est la seule qui convient à la plupart des grandes entreprises américaines, car elle permet la vente à grande échelle d'une grande quantité d'actions au grand public investisseur sans limites. Une société C peut avoir un nombre illimité d'actionnaires qui sont des particuliers ou d'autres entités commerciales, citoyens américains ou étrangers.

Fiscalité des sociétés S

Comme indiqué précédemment, la société S est une société dans laquelle les bénéfices de l'entreprise sont transmis à ses actionnaires (actionnaires), généralement proportionnellement à leur investissement, ce que l'on appelle l'imposition répercutée. Cela revient essentiellement à une gestion fiscale par les propriétaires de l'entreprise. L'IRS impose les bénéfices des entreprises au taux de l'impôt sur le revenu des particuliers des actionnaires individuels. Les sociétés S (S signifie « petites »), également appelées sociétés du sous-chapitre S, doivent se conformer à plusieurs restrictions importantes auxquelles les entrepreneurs doivent se conformer.

Les sociétés S ont une limite d'actionnaires. Contrairement aux sociétés C, l'Internal Revenue Code limite le nombre d'actionnaires de la société S à 100 ou moins, et les propriétaires ne peuvent être que des particuliers (ou des successions et certains types d'entités exonérées d'impôts). En outre, les actionnaires individuels doivent également être citoyens américains ou résidents permanents légaux. En outre, les sociétés S peuvent n'avoir qu'une seule catégorie d'actions, tandis que les sociétés C peuvent avoir plusieurs catégories. Par exemple, dans une société C, il peut y avoir des actions avec droit de vote, des actions sans droit de vote, des actions ordinaires (le type que la plupart des gens achètent) et des actions privilégiées (qui sont remboursées en premier en cas de faillite).