13.1 : Structures commerciales - Vue d'ensemble des considérations juridiques et fiscales

- Page ID

- 188673

À la fin de cette section, vous serez en mesure de :

- Comprenez pourquoi l'objectif d'une entreprise joue un rôle important dans la décision initiale concernant la structure de l'entreprise

- Identifier les principaux types de structures commerciales (société, LLC, partenariat, entreprise individuelle, coentreprise)

- Distinguer les objectifs et structures à but lucratif et non lucratif

La structure d'une nouvelle entreprise crée l'environnement juridique, fiscal et opérationnel dans lequel l'entreprise fonctionnera. Pour choisir une structure d'entreprise, les entrepreneurs doivent avoir une compréhension claire du type d'entreprise qu'ils souhaitent créer, de l'objectif de l'entreprise, de l'emplacement de l'entreprise et de la manière dont l'entreprise prévoit de fonctionner.

Par exemple, une entreprise qui envisage de se qualifier en tant qu'organisation à but non lucratif (section 501 (c) de l'Internal Revenue Code) sera traitée différemment d'une entreprise qui vise à réaliser des bénéfices et à les distribuer à ses propriétaires. Par conséquent, la première étape de toute entreprise consiste à établir la nature et l'objectif de l'entreprise (Figure 13.2).

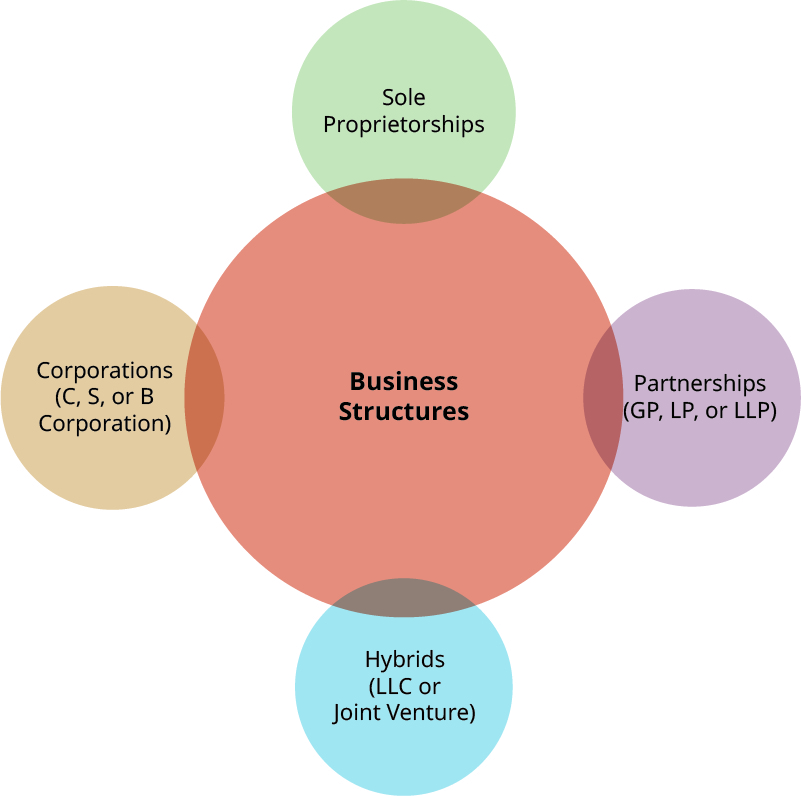

L'une des décisions initiales les plus importantes qu'un entrepreneur doit prendre, d'un point de vue juridique, est l'organisation juridique de l'entreprise, appelée structure de l'entreprise ou sélection de l'entité. Les choix sont variés, avec plusieurs entités de base, chacune avec plusieurs variantes, ce qui entraîne de multiples permutations.

De nombreuses entreprises, quels que soient leurs débuts modestes, peuvent avoir le potentiel de devenir des entreprises commerciales beaucoup plus importantes. C'est ce qui rend les décisions initiales si importantes. Les fondateurs doivent réfléchir à chaque étape du développement de l'entreprise, au-delà de la création ou de la création, et envisager les voies possibles de l'entreprise. La façon dont un entrepreneur organise son entreprise, ou la structure d'entreprise qu'il choisit, aura un impact significatif à la fois sur l'entrepreneur et sur l'entreprise.

Les options de structure d'entreprise incluent des choix traditionnels tels que les sociétés, les partenariats et les entreprises individuelles, et des entités hybrides telles que les sociétés à responsabilité limitée (LLC), les partenariats à responsabilité limitée (LLP) et les coentreprises (JV). Chaque structure comporte des exigences différentes à mettre en place, des exigences différentes à remplir (telles que les taxes et les déclarations gouvernementales), ainsi que des risques et des protections de propriété variables. Les entrepreneurs doivent tenir compte de ces facteurs ainsi que de la croissance attendue de l'entreprise lorsqu'ils choisissent une structure, tout en étant conscients que la structure peut et doit changer au fur et à mesure que l'entreprise prend de l'expansion.

Par exemple, si vous pensez vouloir partager l'autorité, les responsabilités et les obligations avec d'autres personnes, votre meilleur choix serait probablement un partenariat dans le cadre duquel d'autres personnes apportent de l'argent et aident à gérer l'entreprise. Sinon, si vous préférez gérer l'entreprise vous-même, une société à responsabilité limitée à un seul membre serait peut-être un meilleur choix, en supposant que vous puissiez emprunter de l'argent auprès d'un prêteur si nécessaire. À l'inverse, si vous pensez que votre idée est tellement populaire que vous pouvez croître rapidement et que vous souhaitez avoir la possibilité de lever des capitaux en vendant des participations dans votre entreprise par le biais de capitaux propres ou de dettes, alors une société serait votre meilleur choix. Vous devriez obtenir des conseils juridiques et fiscaux concernant votre structure.

Devenir un entrepreneur averti

Si vous êtes un entrepreneur qui a une idée de start-up, demandez-vous si vous êtes prêt à prendre des décisions importantes. Que savez-vous de la fiscalité, de la constitution en société ou de la responsabilité ? Si vous ne connaissez pas au moins certaines des bases, vous devrez peut-être vous fier à de nombreux conseils de comptables et d'avocats, ce qui coûte très cher. Si vous dépensez trop d'argent en conseils, il vous en reste trop peu pour autre chose, comme la publicité et le marketing.

Définition d'un objectif commercial

Une compréhension claire de l'objectif de l'entreprise permet d'orienter l'entrepreneur vers la structure d'entreprise la plus appropriée. L'objectif commercial est la raison pour laquelle l'entrepreneur crée l'entreprise et détermine qui en bénéficie, qu'il s'agisse de l'entrepreneur, des clients ou d'une autre entité. (L'objectif commercial est différent d'une mission ou d'une vision commerciale.) Pour déterminer la structure d'entreprise appropriée, il faut commencer par définir les attentes de l'entrepreneur et le mode de fonctionnement de l'entreprise, en analysant soigneusement la manière dont l'entreprise générera des flux de trésorerie, réalisera des bénéfices et à qui l'entreprise devra ses obligations principales. Un plan d'affaires écrit (voir Modèle et plan d'affaires) aidera l'entrepreneur à élaborer la meilleure structure juridique dans laquelle l'entreprise doit opérer, car la structure juridique de l'entreprise doit être liée à la nature de l'entreprise.

Une fois que l'entrepreneur a clairement compris la nature et l'objectif de l'entreprise, il examine ensuite la structure de l'entreprise. La première considération est de savoir si l'entité est créée pour générer des bénéfices pour ses propriétaires ou ses actionnaires, ou si elle sera structurée comme une entité à but non lucratif. Un deuxième facteur est l'état de constitution, car la législation de l'État définit la création de chaque entreprise, les différents États autorisant différents types d'entités et diverses protections juridiques. Parmi les autres considérations, citons la manière dont la structure facilite l'arrivée de nouveaux investisseurs, permet aux propriétaires de transférer les bénéfices de l'entreprise et soutient une éventuelle vente ultérieure de l'entité. La fiscalité est également un aspect crucial de la réussite des entreprises, et la structure ou l'entité de l'entreprise influe directement sur la manière dont elle est imposée.

Rédaction d'un objectif commercial

Pouvez-vous rédiger les grandes lignes d'un objectif commercial ? Essayez ceci : le centre de tutorat de votre université est bondé et les étudiants qui ont besoin d'une aide supplémentaire ont du mal à la trouver. Vous avez décidé de créer une nouvelle entreprise pour mettre en relation ces étudiants avec des tuteurs étudiants de votre université. Qui détermine le montant qu'un tuteur peut facturer ? S'agit-il d'un prix fixe, d'un modèle de hausse des prix comme Uber, ou est-ce que cela dépend du tuteur ? Quel est le montant des bénéfices que vous réalisez ? Essentiellement, vous devez déterminer l'objectif de votre entreprise. Lisez cet article de l'IRS sur les entreprises de l'économie partagée pour en savoir plus.

Entreprises à but lucratif ou sans but

Les propriétaires créent des entreprises pour l'une des deux raisons suivantes : réaliser des bénéfices ou promouvoir une cause sociale sans réaliser de bénéfices. Dans les deux cas, il existe plusieurs options en termes de structure d'une entreprise. Chaque structure a ses propres conséquences fiscales, déterminées par les besoins financiers des propriétaires et la manière dont les propriétaires souhaitent distribuer les bénéfices. La structure, à son tour, détermine le formulaire de déclaration de revenus approprié à déposer.

Caractéristiques des entreprises à but lucratif

Une entreprise à but lucratif est conçue pour créer des bénéfices qui sont distribués aux propriétaires. Plusieurs structures d'entités sont utilisées dans les entités commerciales à but lucratif, notamment les sociétés, les sociétés à responsabilité limitée, les partenariats et les entreprises individuelles. De nombreux propriétaires d'entreprises à but lucratif recherchent une forme de responsabilité limitée et forment ainsi une société ou une LLC, chacune comportant des attributs juridiques spécifiques. En outre, les entités commerciales à but lucratif sont soumises à diverses taxes et déclarations locales, étatiques et fédérales. Les questions de responsabilité et de fiscalité seront abordées plus loin dans ce chapitre.

Les entreprises à but lucratif sont des entités commerciales qui génèrent généralement des revenus grâce à la vente de produits ou de services, tandis que les organisations à but non lucratif sont organisées à des fins sociales. Les organisations à but non lucratif ne sont autorisées à fournir des actifs ou des revenus à des particuliers qu'à titre de compensation équitable pour leurs services. Les entreprises à but lucratif peuvent être privées (comme une LLC) ou détenues et cotées en bourse (comme une société). Les sociétés cotées en bourse vendent des actions ou des intérêts et doivent respecter des règles spéciales pour protéger leurs actionnaires, tandis que les entreprises privées peuvent être moins réglementées. Les réglementations peuvent varier selon l'État et le type de constitution.

Caractéristiques des organisations à but non lucratif

Une organisation à but non lucratif (NFPO) se consacre généralement à servir l'intérêt public, à promouvoir une cause sociale particulière ou à défendre un intérêt commun. Ils doivent respecter des réglementations particulières concernant l'éligibilité, le lobbying auprès du gouvernement et les contributions déductibles d'impôts. Sur le plan financier, un organisme à but non lucratif utilise ses recettes excédentaires pour atteindre son objectif ultime, plutôt que de distribuer ses revenus aux actionnaires, aux partenaires ou aux membres de l'organisation. Parmi les exemples courants d'organisations à but non lucratif, citons les organisations éducatives telles que les écoles, les collèges et les universités ; les organismes de bienfaisance publics tels que Centraide ; les organisations religieuses telles que les lieux de culte ; les fondations ; les organisations commerciales ; et les groupes de défense des intérêts. Parmi les autres organisations considérées comme des organisations à but non lucratif figurent les organisations non gouvernementales, les organisations de la société civile, les fondations qui financent diverses activités et les organisations bénévoles privées. 2

Les organisations à but non lucratif sont généralement exonérées d'impôts selon la classification de l'Internal Revenue Service (IRS) des États-Unis, ce qui signifie qu'elles ne paient pas d'impôts sur l'argent qu'elles reçoivent pour leur organisation. Ces types d'organisations sont créés en vertu de la législation de l'État (mais également soumis aux lois fédérales et locales) et sont généralement créés pour le bien commun.

Pour fonctionner en tant qu'entreprise à but non lucratif, la plupart des États exigent que l'entrepreneur crée une société ayant pour objectif spécifique d'agir dans l'intérêt public. Ce type de société n'a pas de propriétaires mais des administrateurs chargés de gérer l'organisation dans l'intérêt public, sous réserve des règlements. Certains États n'exigent qu'un minimum d'un administrateur, tandis que d'autres États peuvent exiger trois administrateurs ou plus. Il s'agit d'une considération importante pour un entrepreneur, car la société à but non lucratif aura besoin de l'approbation de tous les administrateurs, et non d'une seule personne pour sa création. Une sélection minutieuse des administrateurs est la meilleure politique de tout entrepreneur, car les administrateurs ont des devoirs envers la société.

Comme les lois des États varient, une société à but non lucratif créée pour le bien commun d'un État a besoin de l'autorisation d'un autre État pour opérer dans cet État. L'autorisation est généralement une approbation du secrétaire d'État de l'autre État, commémorée sous forme de documents ou de permis officiels. Lorsqu'il exerce ses activités dans différents États, l'entrepreneur doit s'assurer que l'entreprise respecte toutes les lois, règles et réglementations de chaque État.

Une autre question à considérer est la création d'une organisation commerciale à but non lucratif dans un but précis. Un exemple d'organisation à vocation spéciale est une organisation d'anciens élèves, généralement constituée en tant qu'organisation à but non lucratif 501 (c) (3), qui se constitue en société pour collecter des fonds pour un collège ou une université pour une raison précise, telle que des bourses d'études. Un club de promotion peut également se constituer en société pour recevoir des dons pour une seule fonction, telle que l'équipe féminine de football. Ces organisations peuvent avoir besoin d'approbations supplémentaires avant la création ou le début de leurs activités, en fonction des exigences légales nationales et locales. Chaque État a généralement des exigences différentes ; selon la réglementation fiscale fédérale en vertu de laquelle l'entrepreneur tente de se qualifier, il peut y avoir des réglementations fédérales supplémentaires. C'est pourquoi l'entrepreneur doit bien comprendre l'objectif de l'entreprise qu'il crée et l'environnement juridique d'exploitation avant de sélectionner la structure de l'entreprise. Bien que les OSBL jouent un rôle important, la plupart des entrepreneurs forment des entreprises à but lucratif ; par conséquent, le reste de ce chapitre se concentrera principalement sur les entités commerciales à but lucratif.

Déterminer l'objectif de votre entreprise : le profit par rapport à l'organisation à but non lucratif, ou un peu des deux ?

L'approche utilisée par Dan Price, entrepreneur de Gravity Payments

Parfois, une entreprise peut être une entreprise à but lucratif tout en agissant d'une manière qui, selon certains, reflète une philosophie sans but lucratif. La plupart des startups doivent répondre à leur objectif commercial. En d'autres termes, l'objectif premier de l'entreprise est-il d'enrichir les propriétaires ou de faire profiter les travailleurs des avantages du succès ? L'historique de Gravity Payments (Figure 13.3) illustre ce problème.

En 2011, un employé gagnant 35 000 dollars par an a déclaré à son patron de Gravity Payments, une entreprise de paiement par carte de crédit, que ses revenus n'étaient pas suffisants pour mener une vie décente dans la ville chère de Seattle. Le patron, Dan Price, qui a cofondé l'entreprise en 2004, a été quelque peu surpris, car il avait toujours été fier de bien traiter les employés. Néanmoins, il a décidé que son employé avait raison. Au cours des trois années suivantes, Gravity a accordé à chaque employé une augmentation annuelle de 20 %. Néanmoins, les bénéfices continuaient de dépasser les salaires. Price a donc annoncé qu'au cours des trois prochaines années, Gravity introduirait progressivement un salaire minimum de 70 000 dollars pour tous les employés. Il a réduit son propre salaire de 1 million de dollars à 70 000 dollars pour démontrer son point de vue et aider à financer l'augmentation salariale à l'échelle de l'entreprise. La semaine suivante, 5 000 personnes ont postulé pour un emploi chez Gravity, dont une dirigeante de Yahoo qui a pris une baisse de salaire pour être transférée dans une entreprise pour laquelle elle considérait qu'il était amusant et significatif de travailler.

Price a reconnu que de faibles salaires de départ étaient contraires à ses valeurs et à ce qu'il considérait comme une grande partie de son objectif commercial. La majeure partie du coût initial de son approche des salaires des employés a été absorbée en réalisant moins de bénéfices, mais les revenus continuent de croître chez Gravity, de même que la clientèle et les effectifs. Price estime que les gestionnaires devraient mesurer l'objectif, l'impact et le service autant que les bénéfices.

- Pensez-vous qu'un entrepreneur peut exploiter avec succès une entreprise à but lucratif tout en payant ses employés beaucoup plus que la concurrence ?