Comment gérer les mots de passe et la sécurité en ligne ?

Quelle est la meilleure façon de lutter contre l'usurpation d'identité ?

Comment obtenir de l'aide et éviter les escroqueries ?

Le vol d'identité est l'un des crimes qui croît le plus rapidement aux États-Unis, et le FBI estime que plus de 10 millions de nouvelles victimes sont blessées chaque année. 2.2 Parmi les problèmes qui contribuent à cette augmentation rapide du vol d'identité figurent la quantité importante de données stockées en ligne et les mauvaises pratiques de sécurité des individus et des entreprises. En 2017, Equifax a annoncé que sa sécurité avait été violée et que les données de tous les adultes du pays étaient probablement compromises. 23

Mots de passe et sécurité

La première ligne de défense pour prévenir l'usurpation d'identité consiste à créer des mots de passe forts et à prendre d'autres mesures de sécurité pour vos comptes en ligne. La longueur d'un mot de passe joue un rôle important dans la solidité d'un mot de passe. 24 Cela signifie qu'un mot de passe de 12 caractères ou plus est souhaitable. Envisagez d'utiliser des phrases secrètes ou des phrases courtes plutôt que des mots de passe. Vous devez modifier vos phrases de passe pour chaque site afin qu'un pirate informatique qui obtient votre mot de passe ne puisse l'utiliser que pour un seul site. Les agences gouvernementales et les experts en sécurité recommandent des logiciels de gestion des mots de passe tels que LastPass pour vous aider à mémoriser tous ces différents mots de passe.

Une autre stratégie importante consiste à implémenter l'authentification à deux facteurs (TFA) sur tous vos comptes en ligne. TFA ajoute une autre méthode pour vous identifier en plus de votre mot de passe. De nombreux systèmes TFA utilisent votre téléphone portable et vous envoient un code par SMS pour vous permettre de vous connecter à votre compte. Un criminel aurait alors besoin de votre mot de passe et de l'accès à votre téléphone portable pour se connecter. Vérifiez les paramètres de votre messagerie, du site Web de votre banque et d'autres comptes pour savoir comment activer l'authentification à deux facteurs.

Prévenir et traiter l'usurpation d'identité

La définition de mots de passe fiables et l'activation de l'authentification à deux facteurs aideront à empêcher les criminels d'accéder à vos comptes bancaires en ligne, de messagerie et d'autres comptes importants. Cependant, de nombreux criminels utilisent des méthodes moins sophistiquées pour voler votre identité, notamment en vous trompant ou en vous faisant peur en vous incitant à divulguer des informations ou simplement en fouillant dans vos poubelles pour trouver des extraits de compte.

Ne donnez jamais d'informations à quelqu'un qui vous contacte

Ne fournissez jamais d'informations personnelles à une personne à moins que vous n'ayez initié le contact. Si quelqu'un vous appelle pour vous demander des informations personnelles, dites-lui que vous le rappellerez. Ignorez ensuite le numéro de téléphone ou le site Web qu'ils vous fournissent, et recherchez plutôt le numéro de téléphone de l'organisation sur leur site Web officiel. Une entreprise ou un organisme gouvernemental légitime ne vous obligera jamais à rester en ligne avec eux pour résoudre le problème.

Déchiquetez tout

Vous devriez également acheter une déchiqueteuse à coupe transversale peu coûteuse et prendre l'habitude de déchiqueter tous les documents et le courrier avant de les jeter. En règle générale, si votre nom figure sur le papier, vous devez le déchiqueter avant de le jeter.

Commandez votre dossier de crédit chaque année

Au moins une fois par an, vous devriez obtenir votre dossier de crédit auprès des agences d'évaluation du crédit via annualcreditreport.com, qui est le seul site Web approuvé par le gouvernement fédéral et les gouvernements des États. Les trois principales agences — Transunion, Equifax et Experian — fournissent toutes le rapport gratuit légalement mandaté par le biais de ce site Web. Apprenez à lire un dossier de crédit auprès de l'une de ces agences.

Recherchez des informations incorrectes ou des comptes que vous ne reconnaissez pas. Si vous voyez des comptes que vous n'avez pas ouverts sur votre dossier de crédit, déposez un rapport auprès de la police locale et du bureau local du FBI. Vous pouvez également déposer une plainte auprès de la Federal Trade Commission et du Internet Crime Complaint Center.

QUESTION D'ANALYSE

Pensez aux mots de passe de votre compte et à vos habitudes en matière de sécurité de votre identité. Identifiez les erreurs que vous avez commises dans le passé grâce à votre sécurité. Que pouvez-vous commencer à faire dès aujourd'hui pour vous protéger contre l'usurpation d'identité ou la fraude financière ?

ACTIVITÉ

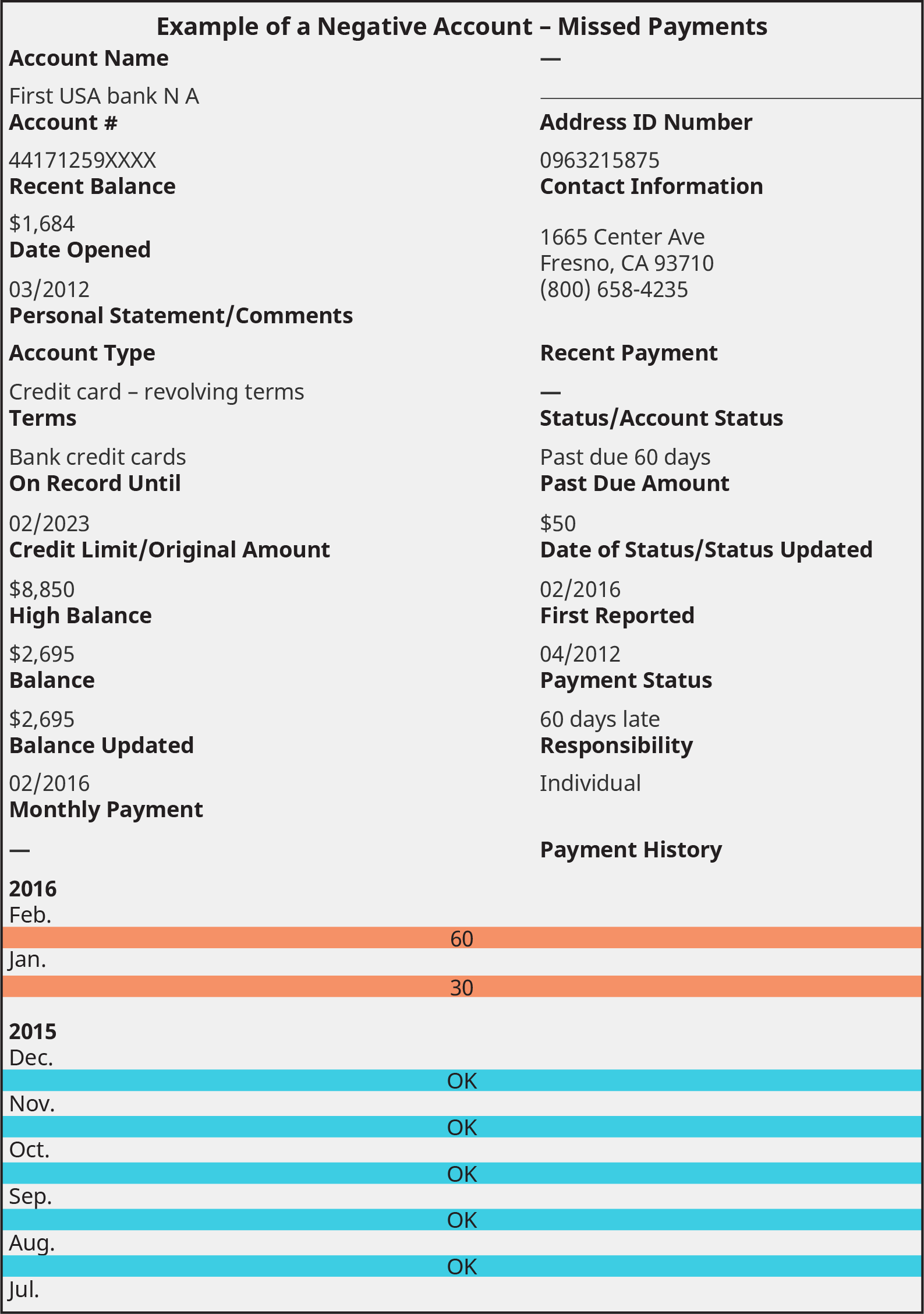

Examen du dossier de crédit

À l'aide des exemples de rapports de solvabilité ci-dessous, rédigez une analyse du crédit de la personne et de la façon dont elle gère et utilise ses dettes. Passez en revue les facteurs qui influent sur le crédit et déterminez comment cette personne s'en sort avec chacun de ces facteurs. Qu'est-ce qui est bénéfique et qu'est-ce qui est nocif dans le rapport ? Examinez attentivement chaque page pour en vérifier l'exactitude. Portez une attention particulière aux informations personnelles, au crédit négatif et à toutes les notes concernant la personne ou son activité de crédit.

Figure\(\PageIndex{12}\) : Un exemple de dossier de crédit. (Crédit : basé sur des informations d'Experian.)

Créer des alliances solides : obtenir de l'aide et éviter les escroqueries

En tant qu'étudiant, vous êtes la cible privilégiée des pratiques prédatrices visant à enrichir le conseiller ou l'entreprise à vos dépens.

En lisant ce chapitre, vous vous êtes peut-être rendu compte que les finances personnelles sont beaucoup plus compliquées qu'il n'y paraît. Certaines personnes ont consacré toutes leurs études et leur carrière à la maîtrise de domaines spécifiques des finances personnelles, tels que les impôts, les investissements et la planification successorale. Lorsque vous pensez qu'il est temps de faire appel à un professionnel, de nombreux professionnels qualifiés peuvent vous aider. Cependant, tous ceux qui se disent conseillers financiers ne veillent pas réellement à votre meilleur intérêt.

Les termes conseiller financier, planificateur financier, gestionnaire de fortune et de nombreux autres titres de poste impressionnants ne sont pas réglementés par le gouvernement. N'importe qui peut mettre ces titres de poste sur ses cartes de visite. Vous devez être capable de faire la différence entre un professionnel qualifié et ceux qui sont des vendeurs de produits non formés, des entreprises financières prédatrices ou des escroqueries pures et simples.

Pratiques prédatrices visant les étudiants

En tant qu'étudiant, vous êtes la cible privilégiée des pratiques prédatrices visant à enrichir le conseiller ou l'entreprise à vos dépens.

Rentes et assurance-vie

Les rentes et les produits d'assurance-vie sont souvent vendus de manière agressive aux étudiants. Ils ne conviennent généralement pas aux étudiants et même à la plupart des diplômés universitaires, car ils ont des frais de scolarité élevés et des rendements inférieurs à ceux de nombreuses autres options de placement, et les avantages sont rarement nécessaires aux jeunes. 25

Régimes d'investissement

Les régulateurs considèrent les investissements spécialisés, tels que les billets à ordre, l'immobilier, le pétrole et le gaz et l'or, comme une menace majeure pour les investisseurs. Les systèmes d'investissement, y compris les stratégies de sélection d'actions et d'achat ou de vente, sont également préoccupants. La recherche universitaire n'a cessé de réfuter ces stratégies. 26

Si quelqu'un vous présente son système spécial ou sa stratégie secrète, soyez extrêmement sceptique. Les investissements légitimes sont réglementés par les agences gouvernementales et ne sont donc jamais un secret.

Tableau 10.11

Arnaque ou schéma

Caractéristiques ou promesses

Problèmes et raisons à éviter

Assurance-vie « Cash Value »

Souvent vendus sous le nom de « 7702 Plans »

L'assurance-vie à valeur monétaire et les programmes similaires promettent qu'un certain montant des primes d'assurance sera mis de côté pour constituer un fonds pouvant être utilisé pour des dépenses telles que les études universitaires.

S'ils sont payés, le consommateur doit payer des impôts et peut également payer des frais allant jusqu'à 50 %, perdant ainsi une grande partie de la valeur accumulée.

Régimes d'investissement

Ces opportunités « sûres »/« à ne pas manquer » très optimistes sont spécifiquement destinées à obtenir des récompenses rapides ou à payer des études universitaires. Il s'agit souvent d'investissements spécialisés tels que l'immobilier, l'or ou le pétrole.

Les vendeurs s'appuient souvent sur le manque de ressources et d'expérience des étudiants pour les empêcher d'étudier de manière approfondie l'opportunité ou d'évaluer correctement les termes du contrat.

Opportunités de publicité, de vente ou de saisie de données

« Je gagne 40 dollars de l'heure en travaillant de chez moi... »

Les offres de salaires élevés pour ce qui semble être peu de travail sont probablement trop belles pour être vraies. Les opportunités d' « emballage automobile » (se déplacer avec des publicités sur votre voiture), de saisie de données et d'opportunités de vente en ligne en sont des exemples typiques.

Les salaires annoncés sont souvent très difficiles à atteindre et sont assortis de conditions importantes. Certains programmes de « paiement d'abord » utilisent de faux chèques pour induire les étudiants en erreur.

Services d'aide financière ou consolidation de dettes

Ces services proposent de trouver des programmes d'aide financière avantageux moyennant des frais. 27

Les offres ne rapportent généralement pas un package aussi avantageux qu'elles le promettent, et la plupart des aides financières peuvent être découvertes sans payer.

Escroqueries téléphoniques

« L'IRS a détecté une fraude fiscale... »

« Ce sera une tentative d'éviter une première comparution devant un grand jury pour une infraction pénale... »

Les fraudeurs téléphoniques utilisent des messages menaçants à consonance officielle pour effrayer les destinataires. Ils exigent souvent des rappels immédiats ou demandent des informations de compte ou d'identification. Ces escroqueries ne sont pas propres aux étudiants.

Aussi officiels que cela puisse paraître, ce sont des escroqueries. Les agresseurs utiliseront toutes les informations de compte que vous fournissez pour porter atteinte à votre vie privée ou voler votre argent.

Des cartes de crédit trop belles pour être vraies

Des cartes de crédit assorties de taux d'intérêt initiaux très bas, d'une promesse de points ou d'autres avantages impressionnants peuvent être proposées aux étudiants sur les campus universitaires, en particulier lors d'événements.

Les taux bas peuvent dégénérer en taux élevés ou entraîner des frais après une brève période ou un seul retard de paiement. Ce n'est pas techniquement frauduleux, mais soyez très prudent lorsque vous lisez les termes.

Escroqueries gratuites ou par sondage sur les réseaux sociaux

De nombreuses entreprises légitimes proposeront des produits gratuits ou demanderont aux étudiants de répondre à des enquêtes, mais les offres à haut risque demanderont des informations personnelles ou des informations de compte.

Les produits gratuits ou les compensations peuvent ne pas arriver, et même s'ils arrivent, ils peuvent ne pas compenser le risque de divulgation des informations de compte.

Faux universités ou programmes d'études (Diploma Mills)

Les offres peuvent sembler très légitimes et similaires à celles de vrais collèges. Ils promettent souvent une aide financière importante ou des diplômes en quelques semaines ou mois seulement. 28

Un certificat délivré par une école qui n'est pas accréditée ou qui a une mauvaise réputation est une perte de temps et d'argent. Assurez-vous que tout collège ou programme de certificat est officiellement accrédité ; examinez les titres de compétences des professeurs actuels et déterminez le placement professionnel des anciens élèves.

Sources de bonnes informations et d'aide

Compte tenu de tous les conseils financiers coûteux, prédateurs et frauduleux qui existent, il est important de savoir vers qui s'adresser pour obtenir de l'aide.

Cours de finances personnelles

L'une des options consiste à rechercher un cours de finances personnelles, qui reprendra les concepts abordés dans ce chapitre et les développera pendant un semestre entier. Votre collège peut proposer un cours de littératie financière, de finances personnelles ou de gestion financière.

Méfiez-vous toutefois des cours de finances personnelles ou d'investissement proposés par d'autres sources, car bon nombre d'entre eux incluent des programmes de vente cachés et des arguments agressifs pour acheter les produits financiers d'une entreprise. Ne prenez jamais de décision d'investissement, n'achetez jamais de produit ou ne signez jamais de contrat dans le cadre d'un cours et demandez toujours conseil à d'autres personnes sur toute opportunité.

Sites Web et ressources gouvernementales

Il existe un nombre ridicule de sites Web accessibles au public pour vous aider à gérer vos finances personnelles. Lorsque vous choisissez un site Web pour obtenir de l'aide, privilégiez les sites gérés par des agences gouvernementales légitimes ou des organisations à but non lucratif.

Le premier endroit où vous devriez rechercher de l'aide pour vos finances est le site officiel des agences gouvernementales concernées. Si vous avez une question sur l'assurance, consultez le site Web du commissaire aux assurances de votre État. Si vous rencontrez des problèmes avec votre appartement, contactez l'autorité du logement de votre ville.

Les agences gouvernementales ont non seulement le pouvoir de faire autorité sur toute question juridique, mais elles sont également généralement impartiales. L'inconvénient des sites Web gouvernementaux est qu'ils peuvent être difficiles à comprendre, leur formulation juridique étant directement tirée de la loi. Il est également interdit à certaines agences gouvernementales de donner des conseils au public, vous laissant le soin d'appliquer les informations qu'elles fournissent.

De nombreuses organisations à but non lucratif ont également été créées pour aider le public à gérer ses finances. Les organisations à but non lucratif peuvent disposer d'informations plus faciles à comprendre et peuvent également être en mesure de fournir des conseils personnalisés.

Sites Web officiels du gouvernement

Finances personnelles : Bureau de protection financière des consommateurs, consumerfinance.gov

Impôts : Internal Revenue Service, irs.gov

Retraite : Administration de la sécurité sociale, ssa.gov

Investir : North American Securities Administrators Association, nasaa.org (régulateurs des investissements des États et des provinces)

Sites Web d'organisations à

Fonds national pour l'éducation financière, nefe.org

Fondation nationale pour le conseil en matière de crédit, nfcc.org

Consumer Reports, consumerreports.org (organisation nationale de défense des consommateurs)

Purposeful Finance, purposefulfinance.org (une organisation à but non lucratif dirigée par l'auteur de ce chapitre)

Bureau d'aide financière de votre collège

Le bureau d'aide financière ou d'aide aux étudiants de votre collège peut également être un bon endroit pour rechercher une aide financière, en particulier en ce qui concerne les prêts étudiants. Il est toutefois important de savoir qu'il existe un conflit d'intérêts entre vous et le conseiller en aide financière. Le bureau d'aide financière de votre collège est chargé de vous aider à trouver l'argent pour aller à l'université, mais il n'est pas chargé de vous assurer que vous n'assumez pas trop de dettes étudiantes. Il est possible d'obtenir de bons conseils pour obtenir de l'argent pour payer ses études universitaires, ce qui est également un mauvais conseil pour vos finances futures.

Les conseillers en aide financière des collèges ne sont généralement pas non plus formés dans d'autres domaines de la finance et ne doivent pas être sollicités pour obtenir des conseils sur les investissements, les impôts, la dette non universitaire ou d'autres questions financières. Pour obtenir de l'aide dans ces domaines, consultez un professionnel qualifié qui pourra vous guider dans la résolution de vos conflits d'intérêts, comme les professionnels listés ci-dessous.

QUESTION D'ANALYSE

Parlez à vos parents ou à d'autres membres de votre famille de leur expérience en matière de finances, notamment en matière de conseillers financiers, d'impôts, de questions juridiques et de placements. Quand auraient-ils pu avoir recours à des conseils professionnels dans le passé ? Ont-ils eu de mauvaises expériences en obtenant des conseils qui ne leur convenaient pas ? Comment le manque de bons conseillers a-t-il nui financièrement à votre famille (ne serait-ce que parce qu'elle aurait pu avoir plus d'argent) ?

Kadan, Maduriera, Wang et Zach. « Sélection des actions, sélection de l'industrie et synchronisation du marché dans la recherche axée sur la vente. » Université de gestion de Singapour. 2012.

Boswell, Brian. « Ne vous laissez pas séduire par ces plans d'épargne universitaire. » Forbes.com. 2019.

Creel, West. « Comment savoir si un diplôme est légitime ou s'il s'agit d'une arnaque. » Abonder/Finish College.