4.1: التمييز بين تكلفة طلب الوظيفة وتكلفة العملية

- Page ID

- 190776

تعد Pet Smart و H&R Block و Chili's و Marshalls سلاسل شائعة غالبًا ما توجد في نفس مركز التسوق، على الرغم من أنها شركات مختلفة جدًا. على الرغم من أن لديهم متجرًا للبيع بالتجزئة، إلا أن شركة Pet Smart Corporation تقوم أيضًا بتصنيع كميات كبيرة من منتجاتها الخاصة، في حين تقوم H&R Block بإعداد الضرائب للعملاء الأفراد. تقوم Chili's بإعداد الطعام، ويقدم موظفو الانتظار الخدمة، بينما تبيع Marshalls مجموعة متنوعة من المنتجات في متاجر التجزئة.

تعتمد إدارة كل عمل على معرفة كل تكلفة عند اتخاذ القرارات، مثل تحديد سعر المبيعات وتخطيط الإنتاج وجداول التوظيف وطلب المواد. على الرغم من أن هذه الشركات تشترك في موقع مشترك، مما يشير إلى تكاليف تأجير مماثلة، فإن جميع التكاليف الأخرى تختلف بشكل كبير. بسبب هذه الاختلافات في التكلفة، يجب أن يكون لدى كل شركة نظام لجمع بيانات التكلفة الخاصة بها. على سبيل المثال، تقوم Pet Smart بتصنيع كرات Great Choice التي تصدر أصوات الزقزقة بكميات كبيرة وتجمع بيانات التكلفة من خلال نظام تكلفة العمليات. غالبًا ما يتم استخدام نظام تكلفة العملية لتتبع تكاليف الإنتاج وتحديدها عند تقديم منتجات أو خدمات مماثلة. يتم تناول مفهوم وآليات نظام تكلفة العملية في تكلفة العملية.

نظرًا لأن الإقرار الضريبي النموذجي يمكن أن يختلف بشكل كبير من دافع ضرائب إلى آخر، فإن H&R Block يوفر خدمة يقومون بتخصيصها لكل عميل. يتم جمع بيانات التكلفة الخاصة به من خلال نظام تكلفة طلب العمل، والذي تم تصميمه للسماح بالمنتجات أو الخدمات الفردية.

لا تنتج Marshalls منتجًا ولكنها لا تزال بحاجة إلى نظام لتعيين التكاليف العامة للمنتجات التي تبيعها. (تم تناول النفقات العامة في اللبنات الأساسية للمحاسبة الإدارية.) وعلى الرغم من أن Chili's لديها نفس القائمة الوطنية، إلا أنها تحتاج إلى نظام لجمع تكاليف كل عنصر من عناصر القائمة داخل كل موقع.

في حين أن الشركات قد تختار أنظمة محاسبة تكاليف مختلفة، يجب أن يكون كل نظام قادرًا على تجميع التكاليف المتكبدة وتخصيص التكاليف للمنتج. يتطلب كل نظام تكلفة أيضًا القدرة على الحصول على بيانات التكلفة وتحليلها، وكلما كانت المعلومات المطلوبة أكثر تفصيلاً، زادت تكلفة جمع البيانات. يعتمد اختيار نظام تراكم التكاليف على تنوع ونوع المنتجات أو الخدمات المباعة، أو نوع عمليات التصنيع المستخدمة. يجب تحديد النظام المستخدم من خلال تقييم تكلفة جمع البيانات وفائدة الحصول على تلك المعلومات.

تستخدم الشركات أنظمة تكلفة مختلفة لتحديد تكلفة المنتجات المخصصة مقارنة بتحديد تكلفة المنتجات المنتجة بكميات كبيرة. عندما يتم طلب المنتجات حسب الطلب، فإن معرفة تكلفة المواد والعمالة والنفقات العامة أمر بالغ الأهمية لتحديد سعر البيع. كمثال سهل، فكر في خياط يقوم بتغيير وإصلاح وتصنيع ملابس مخصصة للعملاء. إذا طلب العميل بدلة مصنوعة خصيصًا، فإن النسيج المحدد وتفاصيل أي ميزات خاصة والوقت الذي تستغرقه الخياطة كلها عوامل ستحدد التكلفة الإجمالية وبالتالي سعر بيع الملابس. سيتم تتبع كل مكون من مكونات تكلفة إنتاج الملابس عند حدوثه، وبالتالي تحسين دقة تحديد السعر. ومع ذلك، في الإنتاج الضخم، حيث تؤدي دفعة واحدة إلى دفعة ثانية، فإن إيقاف العملية لتحديد المواد والعمالة والتكاليف العامة المستخدمة لكل دفعة بشكل صحيح لا يوفر بيانات قيمة كافية لتبرير تحديد التكلفة الفردية لكل منتج. على سبيل المثال، في حالة الملابس المنتجة بكميات كبيرة، مثل الجينز، ستقوم شركة مثل Levi's بتتبع تكاليف مجموعة من الجينز بدلاً من زوج من الجينز. حققت شركة Levi's أكثر من\(\$4.9\) مليار دولار من الإيرادات في عام 2017 من العديد من الأنماط والعلامات التجارية المختلفة لمنتجات الملابس التي تنتجها وتبيعها. سيكون من الصعب، وليس فعالًا من حيث التكلفة، تتبع تكلفة كل قطعة ملابس فردية؛ بدلاً من ذلك، من الأفضل تتبع التكاليف في كل مرحلة من مراحل عملية صنع الملابس. يمكن لشركة Levi's بعد ذلك تجميع تكاليف مراحل الإنتاج لتحديد التكلفة الإجمالية للإنتاج للدفعة وتخصيص هذه التكاليف على عدد أزواج الجينز المصنوعة. تسمح لهم هذه العملية بتحديد تكلفة كل عنصر.

حتى شركات البيع بالتجزئة تحتاج إلى معرفة تكلفة المنتجات المشتراة قبل تحديد سعر البيع. في حين أنه يبدو من السهل التفكير في سعر البيع على أنه سعر الشراء بالإضافة إلى الترميز، إلا أن تحديد تكاليف الترميز يجب أن يكون عملية دقيقة لضمان أن يكون سعر البيع أعلى من تكلفة المنتج. للحصول على المعلومات اللازمة لاتخاذ القرار بشكل صحيح، هناك أنظمة تكلفة مختلفة لتتبع التكاليف من أجل تحديد أسعار المبيعات وقياس الأرباح وكفاءة التصنيع.

كما ذكرنا سابقًا، فإن النوعين التقليديين من أنظمة التكلفة هما تكلفة أوامر العمل وتكلفة العملية. كل منها يتوقع أو يحدد تكاليف الوحدة للمنتجات التي يتم تصنيعها و/أو الخدمات التي يتم تقديمها قبل نهاية العام. قد تقرر الشركات استخدام طريقة واحدة فقط أو مجموعة من الطرق. يفحص هذا الفصل تكلفة طلب الوظيفة ويوضح كيف تختلف عن تكلفة العملية. يتم تناول تكلفة العمليات وأنظمة التكلفة الأخرى (التكلفة القائمة على النشاط والمتغيرة والامتصاص) في فصول أخرى.

في هذا الفصل، ستتعلم أيضًا المصطلحات المستخدمة لتتبع التكاليف داخل نظام تكلفة طلب الوظيفة وكيفية فصل هذه التكاليف وتجميعها لتحديد تكاليف الإنتاج في بيئة تكلفة طلب العمل. سوف تتعلم أيضًا كيفية تسجيل تكاليف الوظائف هذه ومكان ظهورها في البيانات المالية.

تكلفة طلب الوظيفة مقابل تكلفة العملية

تكلفة طلب العمل هي نظام محاسبي يتتبع التكاليف الفردية مباشرة إلى الوظيفة أو الخدمة النهائية، بدلاً من قسم الإنتاج. يتم استخدامه عندما يتم تصنيع البضائع حسب الطلب أو عندما يكون من السهل تتبع التكاليف الفردية للوظائف الفردية، على افتراض أن المعلومات الإضافية توفر قيمة. في هذه الظروف، من السهل تتبع التكاليف الفردية إلى الوظائف الفردية.

على سبيل المثال، افترض أن صاحبة المنزل تريد إضافة سطح مخصص إلى منزلها. افترض أيضًا أنها تحتاج إلى سطح مصمم بشكل فريد من أجل ملاءمة تضاريس قطعة الأرض الخاصة بها واستخداماتها المتوقعة للإضافة. سيقوم المقاول الخاص بها بتصميم سطح السفينة، وتسعير المكونات الضرورية (في هذه الحالة، المواد المباشرة، والعمالة المباشرة، والنفقات العامة)، وبنائه.

ستكون التكلفة النهائية فريدة لهذا المشروع. إذا أراد مالك منزل آخر أن يقوم المقاول ببناء سطح السفينة، فسيخضع المقاول لنفس عملية التصميم والتسعير، وتتوقع أن التصميم والتكاليف لن تكون هي نفسها تلك الموجودة على سطح السفينة في المثال الأول، لأن الطوابق ستختلف عن بعضها البعض.

تعمل طريقة تكلفة طلب العمل أيضًا بشكل جيد لشركات مثل شركات إنتاج الأفلام ومقدمي خدمات الطباعة ووكالات الإعلان ومقاولي البناء وشركات المحاسبة والكيانات الاستشارية ومقدمي خدمات الإصلاح. على سبيل المثال، يُعتقد أن إنتاج Star Wars: The Last Jedi كلف 200 مليون دولار، في حين أن تكلفة إنتاج لوجان 97 مليون دولار فقط. اختلفت عمليات الإنتاج لكلا الفيلمين بشكل كبير، لذلك اختلفت التكاليف المتراكمة لكل وظيفة أيضًا بشكل كبير. تم صنع كلاهما في عام 2017. 1

في المقابل، يتم استخدام تكلفة العملية عندما تكون عملية التصنيع مستمرة، لذلك من الصعب تحديد مقدار كل مادة يتم استخدامها ومقدار الوقت الذي يتم استثماره بالضبط في كل وحدة من وحدات المنتج النهائي. لذلك، في تكلفة العملية، يتم احتساب التكاليف من قبل عملية الإنتاج أو قسم الإنتاج بدلاً من المنتج أو الوظيفة. تعمل هذه الطريقة جيدًا لمصنعي منتجات مثل كرات الجولف Titleist أو حبوب Kellogg أو آيس كريم Turkey Hill أو بنزين CITGO أو Dow Chemicals أو دهانات Sherwin Williams. ومع ذلك، لا تقتصر تكلفة العملية على أنشطة التصنيع الأساسية: يمكن استخدامها أيضًا في تصنيع العناصر الأكثر تعقيدًا، مثل المحركات الصغيرة. يقوم نظام تكلفة العملية بتعيين التكاليف لكل قسم عند تكبد التكاليف، ويتم حساب تكاليف إنتاج وحدة واحدة بناءً على المعلومات الواردة من قسم الإنتاج. يتم تحديد تكاليف الوحدة بعد تحديد تكاليف الإنتاج الإجمالية.

أحد العوامل التي يمكن أن تعقد الاختيار بين تكلفة طلب العمل وتكلفة العملية هو نمو الأتمتة في عملية الإنتاج، والتي عادة ما تكون مصحوبة بانخفاض في العمالة المباشرة. يتم تخصيص تكلفة الزيادة في المعدات (التي تنعكس عادةً كمصروفات استهلاك) للنفقات العامة، في حين أن انخفاض الحاجة إلى العمالة عادة ما يقلل من تكلفة العمالة المباشرة. بسبب هذه المشكلات، تختار بعض الشركات نظامًا هجينًا، باستخدام تكلفة العملية لحساب الإنتاج الضخم للجزء واستخدام تكلفة طلب العمل لحساب تجميع بعض هذه الأجزاء الفردية في منتج مخصص. \(\PageIndex{1}\)يلخص الجدول استخدام هذين النظامين.

| نظام تكلفة طلب الوظيفة | نظام تكلفة العملية | |

|---|---|---|

| نوع المنتج | طلب مخصص | الإنتاج الضخم |

| أمثلة | العلامات والمباني والإقرارات الضريبية | طاولات قابلة للطي وألعاب ومطاعم بوفيه |

| تراكم التكاليف | الكثير من الوظائف | تم تجميعها لكل عملية |

| العمل في جرد العمليات | أوراق تكلفة الوظائف الفردية | عمل منفصل في قسم جرد العمليات |

| حفظ السجلات | أوراق تكلفة الوظائف الفردية | تقرير تكلفة الإنتاج |

لتوضيح كيف يمكن للشركة تحديد ما إذا كانت ستستخدم تكلفة طلب العمل أو تكلفة العملية، ضع في اعتبارك خيارات محاسبة التكاليف لمطعم محلي. تصنع Macs & Cheese المعكرونة والجبن المتخصصة، وتريد الشركة وضع لافتة خاصة على لوحة إعلانية تم إنشاؤها بالفعل خارج الملعب. تريد استخدام هذه المساحة لاستهداف عملاء الاستاد؛ وبالتالي، تريد الشركة لافتة مصممة خصيصًا لهذا الموقع. يتم تأمين Dinosaur Vinyl كشركة مصنعة للعلامات وستستخدم تكلفة طلب العمل لحساب تكاليف التصنيع المرتبطة بها بسبب الطبيعة الفريدة للعلامة، بما في ذلك العمل الفني المعني. ومع ذلك، إذا كانت Macs & Cheese تصمم نظام تكلفة للمنتج الغذائي المتخصص الذي تسوقه، فإنها عادةً ما تستخدم نهج تكلفة العملية لأن منتجها يتم تصنيعه وتسويقه في دفعات متجانسة ومتشابهة.

رابط إلى التعلم

توفر Dynamic Systems برنامجًا يمكن تتبع الكود الشريطي يساعد الشركات على تتبع التكاليف المرتبطة بالإنتاج. تشرح الشركة الفرق بين أنظمة تكلفة طلب العمل وأنظمة تكلفة العملية لعملائها الذين يسألون غالبًا ما إذا كان برنامج تكلفة طلب العمل الخاص بهم هو أيضًا برنامج تكلفة العملية.

تنظيم تدفق السلع من خلال الإنتاج

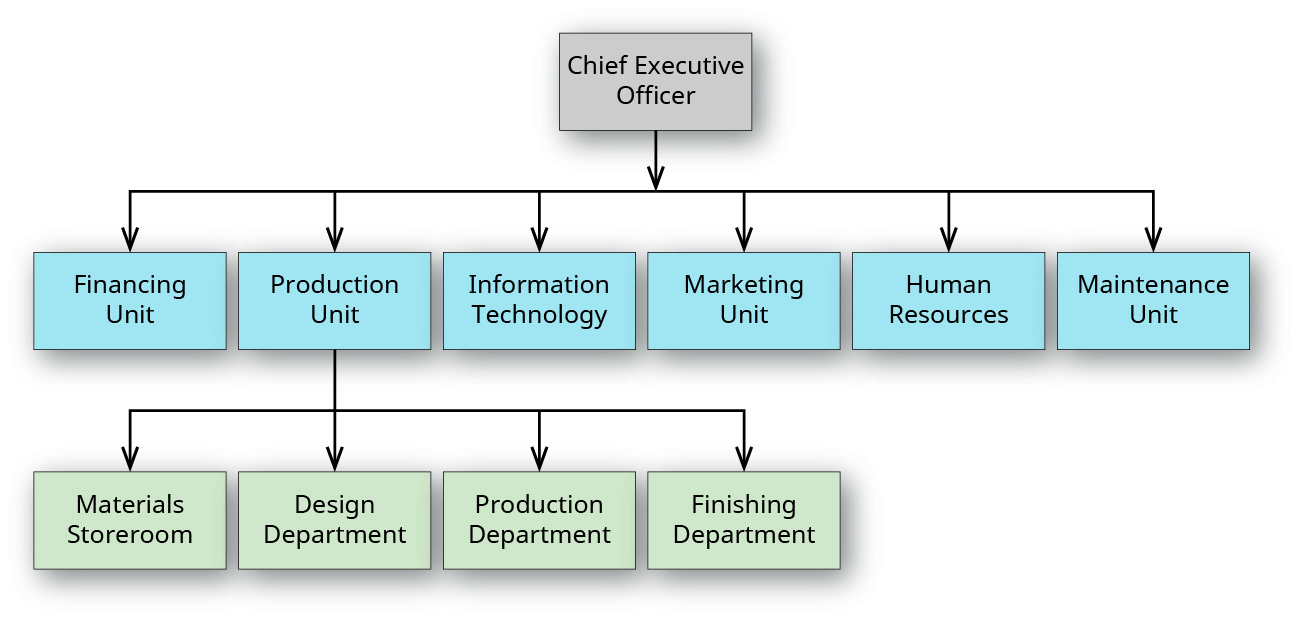

بغض النظر عن طريقة التكلفة المستخدمة (تكلفة طلب العمل، أو تكلفة العملية، أو طريقة أخرى)، فإن شركات التصنيع متشابهة بشكل عام في هيكلها التنظيمي ولديها تدفق مماثل للبضائع من خلال الإنتاج. يوضح الرسم التخطيطي في الشكل\(\PageIndex{1}\) مخططًا تنظيميًا جزئيًا لمصنع اللافتات Dinosaur Vinyl. لدى الرئيس التنفيذي العديد من وحدات إعداد التقارير المباشرة - التمويل والإنتاج وتكنولوجيا المعلومات والتسويق والموارد البشرية والصيانة - ولكل منها مدير مسؤول عن العديد من الإدارات.

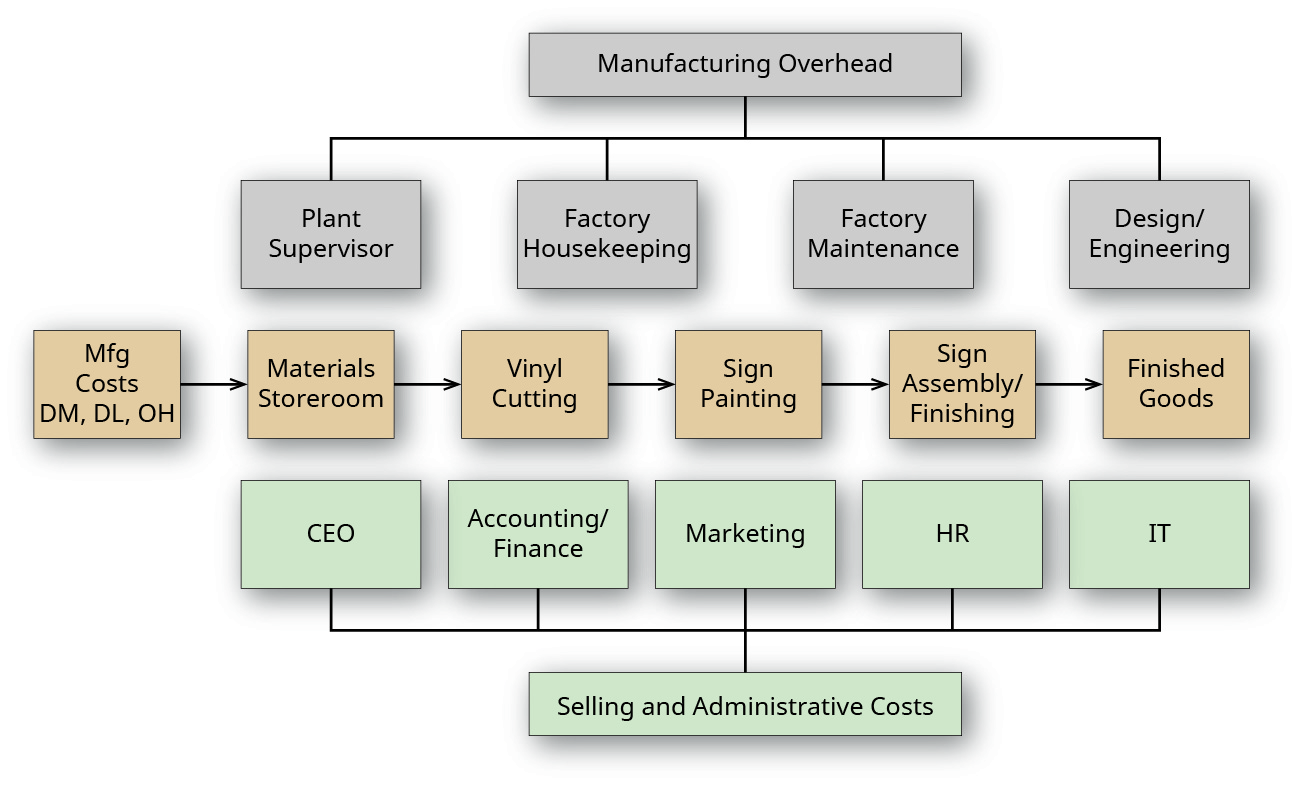

يوضح الرسم التخطيطي أيضًا الأقسام التي تقدم تقاريرها إلى مدير وحدة الإنتاج ويعطي مؤشرًا على تدفق البضائع من خلال الإنتاج. يظهر تدفق البضائع من خلال الإنتاج بشكل أكثر وضوحًا في الشكل\(\PageIndex{2}\)، الذي يصور ديناصور فينيل كمصنع بسيط بثلاث مراحل من الإنتاج.

يتم تخزين المواد الخام في مخزن المواد وتسليمها إلى قسم الإنتاج المناسب - القطع أو الطلاء أو التجميع/التشطيب. يستخدم قسم التصميم العمالة المباشرة لإنشاء مواصفات التصميم، وعند الانتهاء، يرسلها إلى قسم الإنتاج. يستخدم قسم الإنتاج مواصفات المواد والتصميم ويضيف عمالة إضافية لإنشاء العلامة. يتم نقل العلامة إلى قسم التشطيب للحصول على المواد النهائية والعمالة، قبل تثبيت العلامة أو تسليمها إلى العميل.

تكاليف التصنيع

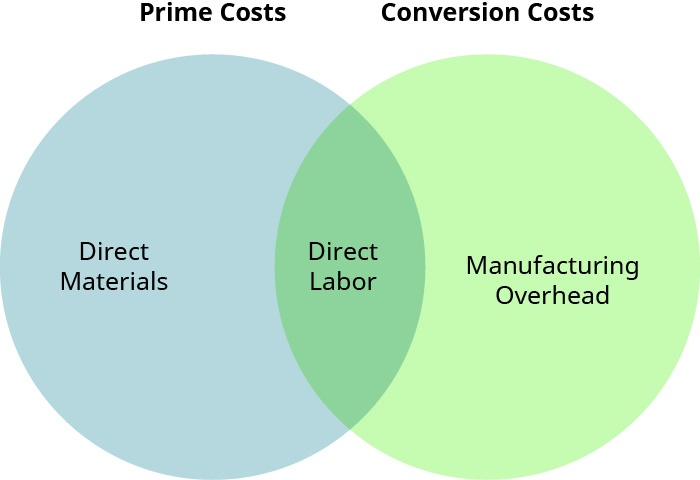

في بيئة التصنيع، تسمى تكاليف التصنيع أيضًا تكاليف المنتج وتشمل جميع النفقات المستخدمة لتصنيع المنتج: المواد المباشرة والعمالة المباشرة ونفقات التصنيع. لمراجعة هذه التكاليف، راجع اللبنات الأساسية للمحاسبة الإدارية. يصبح إجمالي هذه التكاليف تكلفة إنهاء المخزون ويصبح لاحقًا تكلفة البضائع المباعة عند بيع المنتج. تستخدم كل من تكلفة أوامر العمل وتكلفة العملية معلومات التكلفة المصنفة لاتخاذ القرارات وتقييم فعالية عملية تتبع التكلفة. بسبب الاختلاف في كيفية تتبع كل من نظامي التكلفة للتكاليف، يتم استخدام مصطلحات مختلفة. وبالتالي، من المهم فصل تكاليف المنتج عن تكاليف الفترة، ومن المهم أحيانًا فصل تكاليف المنتج إلى تكاليف أولية وتكاليف تحويل. التكاليف الأولية هي التكاليف التي تشمل تكاليف المنتج الأولية (أو المباشرة): المواد المباشرة والعمالة المباشرة. تكاليف التحويل هي التكاليف التي تشمل النفقات اللازمة لتحويل المواد المباشرة إلى منتج نهائي: العمالة المباشرة ونفقات التصنيع العامة. تظهر العلاقة بينهما في الشكل\(\PageIndex{3}\).

تقوم أنظمة تكلفة أوامر العمل بتعيين التكاليف مباشرة للمنتج عن طريق تعيين المواد المباشرة والعمالة المباشرة لمخزون العمل قيد المعالجة (WIP). كما تعلمت في اللبنات الأساسية للمحاسبة الإدارية، فإن المواد المباشرة هي المكونات التي يمكن إرجاعها مباشرة إلى المنتجات المنتجة، في حين أن العمالة المباشرة هي تكلفة العمالة التي يمكن إرجاعها مباشرة إلى المنتجات المنتجة.

يتم تضمين تكاليف المواد والعمالة التي لا يمكن إرجاعها مباشرة إلى المنتج المنتج في التكاليف العامة المخصصة في عملية تكلفة الإنتاج. يتم تطبيق النفقات العامة على كل منتج استنادًا إلى قاعدة النشاط، والتي سيتم شرحها في حساب معدل النفقات العامة المحدد مسبقًا وتطبيق النفقات العامة على الإنتاج.

يوضح تخصيص المواد المباشرة والعمالة المباشرة لكل وحدة إنتاج تركيز نظام تكلفة طلب العمل على التكاليف الأولية، على عكس نظام تكلفة العملية، الذي يخصص التكاليف للإدارة ويركز على المواد المباشرة وتكاليف التحويل، والتي تتكون من مزيج من العمالة المباشرة والنفقات العامة. سيتم عرض تكاليف العملية في تكلفة العملية.

تكاليف البيع والتكاليف الإدارية

تكاليف البيع والتكاليف الإدارية (S&A) هي تكاليف الفترة، ويتم حساب هذه التكاليف عند تكبدها، بدلاً من إدراجها في تكاليف المنتج، أثناء انتقالها عبر حسابات المخزون ذات الصلة. تكلفة الفترة هي تكلفة مرتبطة بفترة زمنية محددة، مثل شهر أو ربع أو سنة، بدلاً من ربطها بطلب وظيفة معين. على سبيل المثال، إذا دفعت شركة لشركة تأمين لتغطية تأمين المسؤولية\(\$12,000\) لمدة عام واحد، فإن مصاريف الشهر الأول ستكون 1000 دولار. لن تكون هذه المصاريف مرتبطة بطلب عمل معين، ولكن بدلاً من ذلك سيتم تصنيفها كتكلفة فترة، وفي هذه الحالة يتم تسجيلها شهريًا كمصروفات إدارية. تكاليف البيع هي النفقات المتعلقة بالترويج وبيع منتجات الشركة، في حين أن التكاليف الإدارية هي النفقات المتعلقة بعمليات الشركة. تعتبر تكاليف S & A من تكاليف الفترة لأنها تشمل تكاليف الأقسام غير المرتبطة مباشرة بالتصنيع ولكنها ضرورية لتشغيل الأعمال. تشمل بعض الأمثلة تكاليف البحث والتطوير، وتكاليف التسويق، وعمولات المبيعات، وإيجار مبنى الإدارة، ونفقات راتب الرئيس التنفيذي، والمحاسبة، وكشوف المرتبات، ونفقات قسم تكنولوجيا المعلومات.

مثال\(\PageIndex{1}\): Maria’s Market

وجد تحليل متجر البقالة لاستطلاع حديث للعملاء عددًا متزايدًا من العملاء المهتمين بالقدرة على طلب وجبات الطعام حسب الطلب. ترى ماريا في ذلك فرصة لدخول سوق متخصص للعائلات المزدحمة أو الأفراد الذين يرغبون في وجبات مطبوخة في المنزل مع مجموعة متنوعة من الخيارات والتركيبات، ولكن ليس لديهم سوى القليل من الوقت. تمتلك ماريا بالفعل قسمًا واسعًا للأطعمة الجاهزة والمخبوزات والأطعمة الجاهزة في المتجر وترى هذه الفرصة كخيار قابل للتطبيق لزيادة المبيعات وقاعدة عملائها. مع الوجبات الجاهزة، يمكن للعملاء الاختيار من بين مجموعة من الخيارات ويمكنهم تحديد كمية كل عنصر ووقت الاستلام. يتوقف العميل ببساطة في مكان مخصص في Maria's ويتم إحضار الطعام إلى سيارته وتعبئته وجاهزًا لأخذه إلى المنزل للاستمتاع به.

ما نوع نظام التكلفة الذي سيعمل بشكل أفضل لسوق ماريا؟ ما هي معلومات أسعار المبيعات ومعلومات التكلفة والخيارات الأخرى المهمة لهذا القرار؟

الحل

سيعمل نظام تكلفة طلب العمل بشكل جيد لهذا المتجر. بالإضافة إلى السعر والتكلفة المحددة، فهذه اعتبارات مهمة أخرى.

- يجب تحديد سعر البيع الأمثل لتشجيع العملاء على شراء الوجبات.

- يجب مراعاة المواد والعمالة والتكلفة العامة لكل خيار من خيارات الوجبات.

- قد تشمل تكاليف المواد المباشرة تكلفة خيار البروتين والحبوب والخضروات، بالإضافة إلى تكلفة حاويات التعبئة.

- تكلفة العمالة المباشرة هي للموظفين الذين يشاركون بشكل مباشر في إعداد الوجبات.

- تشمل نفقات التصنيع تكلفة القفازات المستخدمة عند إعداد الوجبات، وتكلفة الموظفين الذين يدعمون ولكن لا يشاركون بشكل مباشر في إعداد الوجبات، وتكلفة تشغيل الفرن.

- يجب أن تكون تكلفة خيارات الوجبات المختلفة أقل من سعر البيع.

- يجب أن تتغير خيارات الوجبات للاستفادة من العناصر الموسمية.

- قد تكون هناك حاجة لتغيير سعر البيع، اعتمادًا على المجموعات المحددة.

تسجيل التكاليف في تكلفة طلب الوظيفة مقابل تكلفة العملية

يتتبع كل من تكلفة طلب العمل وتكلفة العملية تكاليف المواد والعمالة والنفقات العامة كمكونات لجميع المنتجات تقريبًا. لا تتغير عملية الإنتاج بسبب طريقة التكلفة: يتم اختيار طريقة التكلفة بناءً على عملية الإنتاج وتهدف إلى توفير التمثيل الأكثر دقة للتكاليف المتكبدة في عملية الإنتاج.

إن الاحتفاظ بسجلات محاسبية لكل نظام له مزاياه. يستخدم نظام تكلفة طلب الوظيفة ورقة تكلفة الوظيفة لتتبع الوظائف الفردية والمواد المباشرة والعمالة المباشرة والنفقات العامة المرتبطة بكل وظيفة. يركز نظام تكلفة طلب العمل على تتبع التكاليف لكل وظيفة، حيث أن كل وظيفة فريدة وبالتالي لها تكاليف مختلفة مقارنة بالوظائف الأخرى. عادةً ما يكون الاحتفاظ بهذه المعلومات أكثر تكلفة من تكلفة العملية، وغالبًا ما يتم استخدامها لإنتاج وظائف أصغر وأكثر تخصيصًا لأن فائدة معرفة تكلفة كل منتج تفوق التكلفة الإضافية للحفاظ على نظام تكلفة طلب العمل.

في المقابل، لا يحتاج نظام تكلفة العملية إلى الحفاظ على تكلفة الوظائف الفردية لأن الوظائف تستخدم نظامًا مستمرًا للإنتاج، والعناصر عادة لا تكون فريدة بشكل كبير ولكنها بدلاً من ذلك مكافئة بشكل أساسي. ينصب التركيز المحاسبي على الاحتفاظ بسجلات للأقسام الفردية، وهو أمر مفيد للدفعات الكبيرة أو عمليات التشغيل. تكلفة العملية هي النظام الأمثل للاستخدام عندما تكون عملية الإنتاج مستمرة وعندما يكون من الصعب تتبع تكلفة إدخال معينة لمنتج فردي. تقوم أنظمة تكلفة العمليات بتعيين التكاليف لكل قسم عند تكبد التكاليف. يتم حساب تكاليف إنتاج وحدة واحدة بناءً على المعلومات الواردة من قسم الإنتاج. لذلك، ينصب تركيز أنظمة تكلفة العمليات على قياس وتخصيص تكاليف التحويل للإدارة المناسبة من أجل تحديد تكلفة الوحدات الفردية بشكل أفضل.

في إطار أي من طريقتي التكلفة، تشرح نظرية المحاسبة سبب أهمية فهم متى تصبح التكاليف نفقات. أحد الأسباب الرئيسية لفصل تكاليف الإنتاج عن نفقات الشركة الأخرى هو مبدأ الاعتراف بالمصروفات، والذي يتطلب احتساب التكاليف عندما تتطابق مع الإيرادات المكتسبة وفصل تكاليف الإنتاج عن التكاليف الأخرى من أجل التوقيت المناسب للاعتراف بالنفقات. فكر في قياس الربح من بيع عنصر، مثل التلفزيون، في بيئة غير تصنيعية. من المنطقي طرح التكاليف المرتبطة بشراء التلفزيون من أجل تحديد الربح، قبل تطبيق التكاليف الأخرى من هذا البيع. لنفترض أن التلفزيون قد تم شراؤه كمخزون من قبل المتجر في يناير وبيعه إلى عميل في مارس. يتطلب ذلك عدم تسجيل تكلفة التلفزيون كمصروف (تكلفة البضائع المباعة) حتى مارس، عندما يتم تسجيل البيع من التلفزيون، وبالتالي مطابقة الإيرادات مع المصاريف. حتى ذلك الوقت، يعتبر التلفزيون وتكلفته مخزونًا. تنطبق هذه الفكرة نفسها على عملية التصنيع.

وفقًا لمبدأ الاعتراف بالمصروفات، يتم احتساب تكاليف المنتج - المواد المباشرة والعمالة المباشرة ونفقات التصنيع المتكبدة لإنتاج الوظيفة - في بيان الدخل لفترة البيع كتكلفة للبضائع المباعة عند بيع الوظيفة المكتملة. إذا لم يتم بيع المنتجات، تظل تكاليفها في نهاية المخزون.

قبل بيع المنتج، يؤدي فصل تكاليف الإنتاج وتخصيصها للمنتج إلى بقاء هذه التكاليف مع المخزون. حتى يتم بيعها، تنعكس التكاليف المتكبدة في مجموعة متنوعة من حسابات المخزون، مثل مخزون المواد الخام، ومخزون العمل في العمليات، ومخزون البضائع النهائية.

في المقابل، لا ترتبط تكاليف الفترة ارتباطًا مباشرًا بعملية الإنتاج ويتم حسابها خلال الفترة التي يتم تكبدها فيها. يطابق هذا النهج المصاريف الإدارية والنفقات الأخرى الموضحة في بيان الدخل في نفس الفترة التي تحصل فيها الشركة على دخل.

الحواشي

- «تكاليف الإنتاج وإيرادات شباك التذاكر العالمية لأفلام حرب النجوم من 1977 إلى 2018 (بملايين الدولارات الأمريكية).» بوابة الإحصاء. https://www.statista.com/statistics/...ffice-revenue/.