لفهم التوصيات السياسية للاقتصاديين الكلاسيكيين الجدد، من المفيد البدء بالمنظور الكينزي. لنفترض أن الانخفاض في الطلب الكلي يؤدي إلى دخول الاقتصاد في حالة ركود مع ارتفاع معدلات البطالة. سيكون الرد الكينزي هو استخدام سياسة الحكومة لتحفيز الطلب الكلي والقضاء على فجوة الركود. يعتقد الاقتصاديون الكلاسيكيون الجدد أن الاستجابة الكينزية، على الرغم من أنها ربما حسنة النية، لن تحقق نتيجة جيدة لأسباب سنناقشها قريبًا. وبما أن الاقتصاديين الكلاسيكيين الجدد يعتقدون أن الاقتصاد سوف يصحح نفسه بمرور الوقت، فإن الميزة الوحيدة لسياسة الاستقرار الكينزية هي تسريع العملية وتقليل الوقت الذي يقضيه العاطلون عن العمل. هل هذه هي النتيجة المحتملة؟

تتطلب سياسة الاقتصاد الكلي الكينزية بعض التفاؤل بشأن قدرة الحكومة على التعرف على حالة الطلب الكلي الضئيل جدًا أو الزائد جدًا، وتعديل الطلب الكلي وفقًا للمستوى المناسب من التغييرات في الضرائب أو الإنفاق، وكل ذلك في الوقت المناسب موضة. ففي نهاية المطاف، يرى الاقتصاديون الكلاسيكيون الجدد أن الأمر يستغرق شهورًا لإعداد حتى تقديرات أولية للناتج المحلي الإجمالي حتى يتسنى للسياسيين معرفة ما إذا كان الركود سيحدث أم لا - وقد تتم مراجعة هذه التقديرات الأولية بشكل كبير في وقت لاحق. علاوة على ذلك، هناك مسألة العمل في الوقت المناسب. يمكن أن تستغرق العملية السياسية شهورًا أخرى لسن خفض ضريبي أو زيادة في الإنفاق؛ قد يتم تحديد مقدار تلك الضرائب أو تغييرات الإنفاق وفقًا لاعتبارات سياسية مثل الاعتبارات الاقتصادية؛ وبعد ذلك سيستغرق الاقتصاد شهورًا أخرى لوضع التغييرات في الطلب الكلي موضع التنفيذ من خلال الإنفاق والإنتاج. عندما يتم أخذ كل هذه الفترات الزمنية في الاعتبار والواقع السياسي، قد تفشل السياسة المالية النشطة في معالجة المشكلة الحالية، بل قد تجعل الاقتصاد المستقبلي أسوأ. استمر متوسط الركود في الولايات المتحدة بعد الحرب العالمية الثانية حوالي عام فقط. بحلول الوقت الذي تبدأ فيه سياسة الحكومة، من المرجح أن ينتهي الركود. ونتيجة لذلك، ستكون النتيجة الوحيدة للضبط الحكومي هي تحفيز الاقتصاد عندما يتعافى بالفعل (أو تقليص الاقتصاد عندما ينخفض بالفعل). وبعبارة أخرى، من المرجح أن تؤدي سياسة الاقتصاد الكلي النشطة إلى تفاقم الدورات بدلاً من كبحها. في الواقع، يعتقد بعض الاقتصاديين الكلاسيكيين الجدد أن جزءًا كبيرًا من دورات الأعمال التي نلاحظها يرجع إلى سياسة حكومية معيبة. لمزيد من المعلومات حول هذه المشكلة، اقرأ ميزة Clear It Up التالية.

لماذا وكيف يتم قياس توقعات التضخم؟

يأخذ الأشخاص التوقعات بشأن التضخم في الاعتبار في كل مرة يقومون فيها بعملية شراء كبيرة، مثل شراء منزل أو سيارة. ومع تذبذب التضخم، يتغير أيضًا سعر الفائدة الاسمي على القروض لشراء هذه السلع. يتكون سعر الفائدة الاسمي من السعر الحقيقي، بالإضافة إلى عامل التضخم المتوقع. كما يخبر التضخم المتوقع الاقتصاديين عن كيفية نظر الجمهور إلى اتجاه الاقتصاد. لنفترض أن الجمهور يتوقع زيادة التضخم. قد يكون هذا نتيجة لصدمة الطلب الإيجابية بسبب توسع الاقتصاد وزيادة الطلب الكلي. كما يمكن أن يكون ذلك نتيجة لصدمة العرض السلبية، ربما من ارتفاع أسعار الطاقة، وانخفاض العرض الكلي. وفي كلتا الحالتين، قد يتوقع الجمهور من البنك المركزي الانخراط في سياسة نقدية انكماشية للحد من التضخم، وتؤدي هذه السياسة إلى ارتفاع أسعار الفائدة. من ناحية أخرى، إذا كان من المتوقع أن ينخفض التضخم، فقد يتوقع الجمهور حدوث ركود. في المقابل، قد يتوقع الجمهور سياسة نقدية توسعية، وخفض أسعار الفائدة، على المدى القصير. من خلال مراقبة التضخم المتوقع، يجمع الاقتصاديون معلومات حول فعالية سياسات الاقتصاد الكلي. بالإضافة إلى ذلك، تسمح مراقبة التضخم المتوقع بتوقع اتجاه أسعار الفائدة الحقيقية التي تعزل تأثير التضخم. هذه المعلومات ضرورية لاتخاذ قرارات بشأن تمويل الاستثمارات.

قد تبدو التوقعات بشأن التضخم وكأنها مفهوم نظري للغاية، ولكن في الواقع، يتم قياس توقعات التضخم من قبل بنك الاحتياطي الفيدرالي بناءً على بحث مبكر أجراه جوزيف ليفينغستون، الصحفي المالي في فيلادلفيا إنكوايرر. في عام 1946، بدأ دراسة استقصائية مرتين في السنة للاقتصاديين حول توقعاتهم للتضخم. بعد وفاة ليفينغستون في عام 1969، استمر المسح من قبل بنك الاحتياطي الفيدرالي ووكالات البحوث الاقتصادية الأخرى مثل مركز أبحاث المسح في جامعة ميشيغان، والجمعية الإحصائية الأمريكية، والمكتب الوطني للبحوث الاقتصادية.

يقارن البحث الحالي الذي أجراه الاحتياطي الفيدرالي هذه التوقعات بالتضخم الفعلي الذي حدث، والنتائج، حتى الآن، مختلطة. ومع ذلك، أصبحت توقعات الاقتصاديين أكثر دقة بشكل ملحوظ في العقود القليلة الماضية. يبحث الاقتصاديون بنشاط في كيفية تشكيل وتغيير توقعات التضخم والمتغيرات الاقتصادية الأخرى.

تفضل بزيارة هذا الموقع لقراءة «التعليق الاقتصادي لبنك الاحتياطي الفيدرالي في كليفلاند: نهج جديد لقياس توقعات التضخم» بقلم جوزيف جي هاوبريتش لمزيد من المعلومات حول كيفية التنبؤ بالتضخم المتوقع.

مقايضة منحنى فيليبس الكلاسيكي الجديد

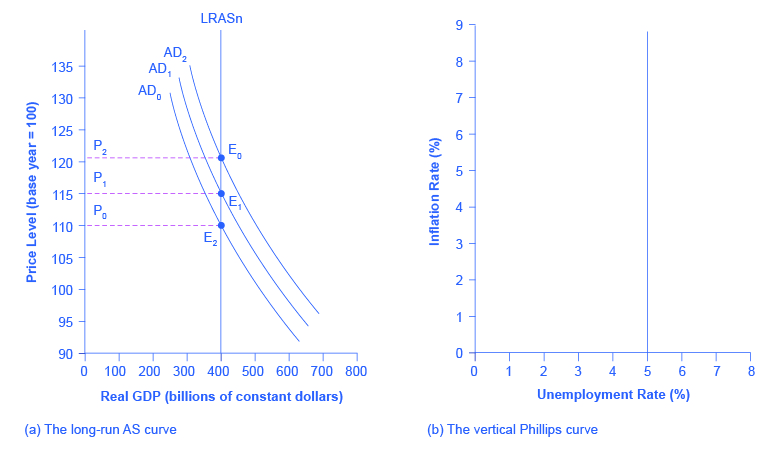

قدم المنظور الكينزي منحنى فيليبس وشرح كيفية اشتقاقه من منحنى العرض الكلي. يشير منحنى العرض الإجمالي المنحدر إلى الأعلى على المدى القصير إلى منحنى فيليبس المنحدر الهابط؛ وبالتالي، هناك مقايضة بين التضخم والبطالة على المدى القصير. وعلى النقيض من ذلك، فإن منحنى العرض الإجمالي الكلاسيكي الجديد على المدى الطويل سوف يعني الشكل الرأسي لمنحنى فيليبس، مما يشير إلى عدم وجود مقايضة طويلة الأجل بين التضخم والبطالة. يوضح الشكل 1 (أ) منحنى AS الرأسي، بثلاثة مستويات مختلفة من الطلب الكلي، مما يؤدي إلى ثلاثة توازنات مختلفة، عند ثلاثة مستويات سعرية مختلفة. في كل نقطة على طول هذا المنحنى الرأسي AS، يظل الناتج المحلي الإجمالي المحتمل ومعدل البطالة على حالهما. افترض أنه بالنسبة لهذا الاقتصاد، فإن المعدل الطبيعي للبطالة هو 5٪. ونتيجة لذلك، فإن علاقة منحنى فيليبس على المدى الطويل، كما هو موضح في الشكل 1 (ب)، هي خط عمودي، يرتفع من معدل البطالة بنسبة 5٪، عند أي مستوى من مستويات التضخم. اقرأ ميزة Work It Out التالية للحصول على معلومات إضافية حول كيفية تفسير معدلات التضخم والبطالة.

من منحنى AS طويل المدى إلى منحنى فيليبس طويل المدى

الشكل 1: (أ) باستخدام منحنى LRAS الرأسي، لا تؤدي التحولات في الطلب الكلي إلى تغيير مستوى الإنتاج ولكنها تؤدي إلى تغييرات في مستوى السعر. نظرًا لأن الناتج لم يتغير بين التوازن E 0 و E 1 و E 2، فإن كل البطالة في هذا الاقتصاد ستكون بسبب المعدل الطبيعي للبطالة. (ب) إذا كان المعدل الطبيعي للبطالة هو 5٪، فسيكون منحنى فيليبس عموديًا. أي أنه بغض النظر عن التغيرات في مستوى الأسعار، يظل معدل البطالة عند 5٪.

تتبع معدلات التضخم والبطالة

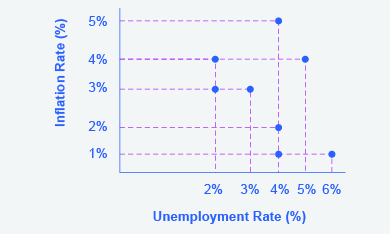

لنفترض أنك جمعت بيانات لسنوات حول معدلات التضخم والبطالة وقمت بتسجيلها في جدول، مثل الجدول. كيف تفسر هذه المعلومات؟

عام

معدل التضخم

معدل البطالة

1970

2%

4%

1975

3%

3%

1980

2%

4%

1985

1%

6%

1990

1%

4%

1995

4%

2%

2000

5%

4%

الجدول 1

الخطوة 1. ارسم نقاط البيانات في رسم بياني مع معدل التضخم على المحور الرأسي ومعدل البطالة على المحور الأفقي. سيظهر الرسم البياني الخاص بك مشابهًا للشكل 2.

معدلات التضخم

الشكل 2

الخطوة 2. ما الأنماط التي تراها في البيانات؟ يجب أن تلاحظ أن هناك سنوات تنخفض فيها البطالة ولكن التضخم يرتفع، وسنوات أخرى ترتفع فيها البطالة وينخفض التضخم.

الخطوة 3. هل يمكنك تحديد المعدل الطبيعي للبطالة من البيانات أو من الرسم البياني؟ عند تحليل الرسم البياني، يبدو أن المعدل الطبيعي للبطالة يقع عند 4٪؛ هذا هو المعدل الذي يبدو أن الاقتصاد يتكيف معه مرة أخرى بعد تغيير واضح في الاقتصاد. على سبيل المثال، في عام 1975 بدا أن الاقتصاد شهد زيادة في الطلب الكلي؛ انخفض معدل البطالة إلى 3٪ ولكن التضخم ارتفع من 2٪ إلى 3٪. بحلول عام 1980، تم تعديل الاقتصاد مرة أخرى إلى 4٪ من البطالة وعاد معدل التضخم إلى 2٪. في عام 1985، يبدو أن الاقتصاد قد عانى من الركود حيث ارتفعت البطالة إلى 6٪ وانخفض التضخم إلى 1٪. سيكون هذا متسقًا مع انخفاض الطلب الكلي. بحلول عام 1990، تعافى الاقتصاد مرة أخرى إلى 4٪ من البطالة، ولكن بمعدل تضخم أقل من 1٪. في عام 1995، انتعش الاقتصاد مرة أخرى وانخفضت البطالة إلى 2٪، لكن التضخم ارتفع إلى 4٪، وهو ما يتفق مع الزيادة الكبيرة في الطلب الكلي. تم تعديل الاقتصاد مرة أخرى إلى 4٪ من البطالة ولكن بمعدل تضخم أعلى قدره 5٪. ثم في عام 2000، ارتفعت معدلات البطالة والتضخم إلى 5٪ و 4٪ على التوالي.

الخطوة 4. هل ترى منحنى (منحنيات) فيليبس في البيانات؟ إذا قمنا بتتبع الاتجاه الهبوطي المنحدر لنقاط البيانات، فقد نرى منحنى فيليبس قصير المدى الذي يعرض المقايضة العكسية بين ارتفاع معدلات البطالة وانخفاض معدلات التضخم. إذا قمنا بتتبع الخط الرأسي لنقاط البيانات، يمكننا أن نرى منحنى فيليبس طويل المدى بمعدل طبيعي للبطالة يبلغ 4٪.

سيكون معدل البطالة على منحنى فيليبس طويل المدى هو المعدل الطبيعي للبطالة. سيكون للزيادة التضخمية الصغيرة في مستوى السعر من 0 م إلى 1 م نفس المعدل الطبيعي للبطالة مثل الزيادة التضخمية الأكبر في مستوى السعر من 0 م إلى 2 م. يمكن أن يحدث توازن الاقتصاد الكلي على طول منحنى العرض الكلي الرأسي عند مجموعة متنوعة من مستويات الأسعار المختلفة، ويمكن أن يكون المعدل الطبيعي للبطالة متسقًا مع جميع معدلات التضخم المختلفة. لخص الاقتصادي العظيم ميلتون فريدمان (1912-2006) النظرة الكلاسيكية الجديدة لمفاضلة منحنى فيليبس الطويل الأجل في خطاب ألقاه عام 1967: «هناك دائمًا مقايضة مؤقتة بين التضخم والبطالة؛ ولا توجد مقايضة دائمة».

من منظور كينز، ينصب التركيز الأساسي على الحصول على مستوى الطلب الكلي بشكل صحيح فيما يتعلق بمنحنى العرض الإجمالي المنحدر صعوديًا. أي أنه يجب تعديل AD بحيث ينتج الاقتصاد بناتجه المحلي الإجمالي المحتمل، وليس منخفضًا جدًا بحيث ينتج عن البطالة الدورية وليس مرتفعًا جدًا بحيث ينتج التضخم. في المنظور الكلاسيكي الجديد، سيحدد العرض الإجمالي الناتج عند الناتج المحلي الإجمالي المحتمل، ويتم تحديد البطالة من خلال المعدل الطبيعي للبطالة الناتج عن قوى العرض والطلب في سوق العمل، والتحولات في الطلب الكلي هي المحدد الأساسي للتغيرات في مستوى الأسعار.

قم بزيارة هذا الموقع لقراءة آثار التدخل الاقتصادي.

مكافحة البطالة أو التضخم؟

كما هو موضح في البطالة، يمكن تقسيم البطالة إلى فئتين: البطالة الدوريةوالمعدل الطبيعي للبطالة، وهو مجموع البطالة الاحتكاكية والهيكلية. تنتج البطالة الدورية عن التقلبات في دورة الأعمال ويتم إنشاؤها عندما ينتج الاقتصاد أقل من الناتج المحلي الإجمالي المحتمل - مما يمنح أصحاب العمل المحتملين حافزًا أقل للتوظيف. عندما ينتج الاقتصاد بناتج محلي إجمالي محتمل، ستكون البطالة الدورية صفرًا. نظرًا لديناميكيات سوق العمل، حيث يدخل الناس دائمًا إلى سوق العمل أو يخرجون منها، فإن معدل البطالة لا ينخفض أبدًا إلى 0٪، ولا حتى عندما ينتج الاقتصاد بمعدل الناتج المحلي الإجمالي المحتمل أو حتى أعلى منه بقليل. ربما يكون أفضل ما يمكن أن نأمله هو أن يساوي عدد الوظائف الشاغرة عدد الباحثين عن عمل. نحن نعلم أن البحث عن عمل وأصحاب العمل يستغرق وقتًا للعثور على بعضهم البعض، وهذه المرة هي سبب البطالة الاحتكاكية. لا يعتبر معظم الاقتصاديين البطالة الاحتكاكية أمرًا «سيئًا». بعد كل شيء، سيكون هناك دائمًا عمال عاطلون عن العمل أثناء البحث عن وظيفة تتناسب بشكل أفضل مع مهاراتهم. سيكون هناك دائمًا أصحاب عمل لديهم وظيفة مفتوحة، بينما يبحثون عن عامل مناسب بشكل أفضل للوظيفة. من الناحية المثالية، تحدث هذه المباريات بسرعة، ولكن حتى عندما يكون الاقتصاد قويًا جدًا، ستكون هناك بعض البطالة الطبيعية وهذا ما يقاس بالمعدل الطبيعي للبطالة.

تميل النظرة الكلاسيكية الجديدة للبطالة إلى تركيز الانتباه بعيدًا عن مشكلة البطالة الدورية - أي البطالة الناجمة عن الركود - مع إيلاء المزيد من الاهتمام لمسألة معدلات البطالة السائدة حتى عندما يعمل الاقتصاد بناتج محلي إجمالي محتمل. بعبارة أخرى، تميل النظرة الكلاسيكية الجديدة للبطالة إلى التركيز على كيفية تعديل السياسة العامة للحد من المعدل الطبيعي للبطالة. وقد تشمل هذه التغييرات في السياسة إعادة تصميم برامج البطالة والرعاية الاجتماعية بحيث تدعم المحتاجين، ولكنها توفر أيضًا مزيدًا من التشجيع للبحث عن عمل. قد ينطوي ذلك على إعادة تصميم قواعد العمل مع مراعاة ما إذا كانت تثني الشركات عن غير قصد عن توظيف موظفين جدد. قد يشمل بناء مؤسسات لتحسين تدفق المعلومات حول الوظائف وتنقل العمال، للمساعدة في جمع العمال وأرباب العمل معًا بسرعة أكبر. بالنسبة لأولئك العمال الذين يجدون أن مهاراتهم لم تعد مطلوبة بشكل دائم (على سبيل المثال، العاطلين عن العمل من الناحية الهيكلية)، يمكن تصميم السياسة لتوفير فرص لإعادة التدريب حتى يتمكن هؤلاء العمال من العودة إلى قوة العمل والبحث عن عمل.

لن يميل الاقتصاديون الكلاسيكيون الجدد إلى النظر إلى الطلب الكلي كأداة مفيدة للحد من البطالة؛ ففي نهاية المطاف، إذا تم تحديد الناتج الاقتصادي من خلال منحنى العرض الكلي الرأسي، فإن الطلب الكلي لن يكون له أي تأثير طويل الأمد على البطالة. بدلاً من ذلك، يعتقد الاقتصاديون الكلاسيكيون الجدد أنه يجب السماح للطلب الكلي بالتوسع فقط لمضاهاة التحولات التدريجية للعرض الكلي إلى اليمين - مع الحفاظ على مستوى السعر نفسه إلى حد كبير والضغوط التضخمية منخفضة.

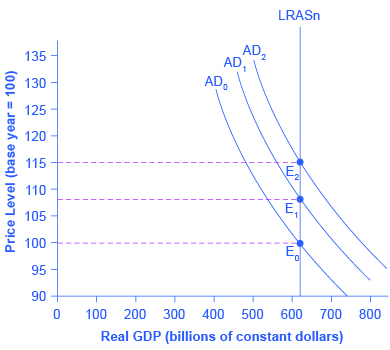

إذا ارتفع الطلب الكلي بسرعة في النموذج الكلاسيكي الجديد، فإنه يؤدي على المدى الطويل فقط إلى ضغوط تضخمية. يوضح الشكل 3 منحنى LRAS الرأسي وثلاثة مستويات مختلفة من الطلب الكلي، حيث يرتفع من AD 0 إلى AD 1 إلى AD 2. ومع ارتفاع توازن الاقتصاد الكلي من E 0 إلى E 1 إلى E 2، يرتفع مستوى الأسعار، ولكن الناتج المحلي الإجمالي الحقيقي لا يتزحزح؛ ولا معدل البطالة، الذي يتكيف مع معدله الطبيعي. وعلى العكس من ذلك، فإن خفض التضخم ليس له تكاليف طويلة الأجل أيضًا. فكر في الشكل 3 في الاتجاه المعاكس، حيث يتحول منحنى الطلب الكلي من AD 2 إلى AD 1 إلى AD 0، وينتقل التوازن من E 2 إلى E 1 إلى E 0. خلال هذه العملية، ينخفض مستوى الأسعار، ولكن على المدى الطويل، لا يتغير الناتج المحلي الإجمالي الحقيقي ولا المعدل الطبيعي للبطالة.

كيف يحدد الطلب الكلي مستوى السعر على المدى الطويل

الشكل 3: مع تحول الطلب الكلي إلى اليمين، من 0 م إلى 1 م 2 م، لا يتغير الناتج المحلي الإجمالي الحقيقي في هذا الاقتصاد ومستوى البطالة. ومع ذلك، هناك ضغط تضخمي لمستوى سعر أعلى حيث يتغير التوازن من E 0 إلى E 1 إلى E 2.

قم بزيارة هذا الموقع لقراءة كيفية ارتباط التضخم والبطالة.

محاربة الركود أو تشجيع النمو طويل الأجل؟

يعتقد الاقتصاديون الكلاسيكيون الجدد أن الاقتصاد سوف ينتعش من الركود أو سينكمش في النهاية أثناء التوسع لأن الأسعار ومعدلات الأجور مرنة وستتكيف إما صعودًا أو هبوطًا لإعادة الاقتصاد إلى الناتج المحلي الإجمالي المحتمل. وبالتالي، فإن السؤال السياسي الرئيسي للكلاسيكيات الجديدة هو كيفية تعزيز نمو الناتج المحلي الإجمالي المحتمل. نحن نعلم أن النمو الاقتصادي يعتمد في النهاية على معدل نمو الإنتاجية طويلة الأجل. تقيس الإنتاجية مدى فعالية المدخلات في إنتاج المخرجات. نحن نعلم أن الإنتاجية الأمريكية نمت في المتوسط حوالي 2٪ سنويًا. وهذا يعني أن نفس الكمية من المدخلات تنتج إنتاجًا أكثر بنسبة 2٪ عن العام السابق. نحن نعلم أيضًا أن نمو الإنتاجية يختلف كثيرًا على المدى القصير بسبب العوامل الدورية. كما أنها تختلف إلى حد ما على المدى الطويل. من 1953-1972، نمت إنتاجية العمل في الولايات المتحدة (مقاسة بالإنتاج لكل ساعة في قطاع الأعمال) بنسبة 3.2% سنويًا. من عام 1973 إلى عام 1992، انخفض نمو الإنتاجية بشكل كبير إلى 1.8٪ سنويًا. ثم، من 1993-2014، ارتفع نمو الإنتاجية بشكل طفيف إلى 2٪ سنويًا. يعتقد الاقتصاديون الكلاسيكيون الجدد أن أسس نمو الإنتاجية على المدى الطويل هي استثمارات الاقتصاد في رأس المال البشري ورأس المال المادي والتكنولوجيا، والتي تعمل معًا في بيئة موجهة نحو السوق تكافئ الابتكار. الترويج لهذه العوامل هو ما يجب أن تركز عليه سياسة الحكومة.

ملخص توصيات سياسة الاقتصاد الكلي الكلاسيكية الجديدة

دعونا نلخص ما يوصي به الاقتصاديون الكلاسيكيون الجدد لسياسة الاقتصاد الكلي. لا يؤمن الاقتصاديون الكلاسيكيون الجدد بـ «ضبط» الاقتصاد. إنهم يعتقدون أن النمو الاقتصادي يتم تعزيزه من خلال بيئة اقتصادية مستقرة مع معدل تضخم منخفض. وبالمثل، يجب أن تكون معدلات الضرائب منخفضة وغير متغيرة. في هذه البيئة، يمكن للوكلاء الاقتصاديين الخاصين اتخاذ أفضل القرارات الاستثمارية الممكنة، والتي ستؤدي إلى الاستثمار الأمثل في رأس المال المادي والبشري وكذلك البحث والتطوير لتعزيز التحسينات في التكنولوجيا.

ملخص الاقتصاد الكلاسيكي الجديد مقابل الاقتصاد الكينزي

يلخص الجدول 1 الاختلافات الرئيسية بين مدرستي الفكر.

ملخص

الاقتصاد الكلاسيكي الجديد

الاقتصاد الكينزي

التركيز: طويل الأجل أو قصير الأجل

طويل الأجل

المدى القصير

الأسعار والأجور: ثابتة أم مرنة؟

مرن

لزج

الناتج الاقتصادي: يتم تحديده بشكل أساسي من خلال الطلب الكلي أو العرض الكلي؟

العرض الكلي

الطلب الكلي

العرض الكلي: عمودي أم منحدر لأعلى؟

عمودي

منحدر لأعلى

منحنى فيليبس عموديًا أو مائلًا لأسفل

عمودي

منحدر إلى الأسفل

هل الطلب الكلي أداة مفيدة للسيطرة على التضخم؟

نعم

نعم

ما هو المجال الرئيسي الذي ينبغي أن تركز عليه السياسة العامة للحد من البطالة؟

إصلاح مؤسسات سوق العمل للحد من المعدل الطبيعي للبطالة

زيادة الطلب الكلي للقضاء على البطالة الدورية

هل الطلب الكلي أداة مفيدة لإنهاء الركود؟

في أحسن الأحوال، فقط بالمعنى المؤقت قصير المدى، ولكن قد يؤدي فقط إلى زيادة التضخم بدلاً من ذلك

نعم

الجدول 2: الاقتصاد الكلاسيكي الجديد مقابل الاقتصاد الكينزي

المفاهيم الأساسية والملخص

يميل الاقتصاديون الكلاسيكيون الجدد إلى التركيز نسبيًا على النمو طويل الأجل أكثر من التركيز على محاربة الركود، لأنهم يعتقدون أن الركود سوف يتلاشى في غضون بضع سنوات وأن النمو طويل الأجل سيحدد في نهاية المطاف مستوى المعيشة. إنهم يميلون إلى التركيز أكثر على خفض المعدل الطبيعي للبطالة الناجم عن المؤسسات الاقتصادية والسياسات الحكومية أكثر من البطالة الدورية الناجمة عن الركود.

لا يرى الاقتصاديون الكلاسيكيون الجدد أيضًا أي فائدة اجتماعية للتضخم. وفي ظل انحدار مؤشر الأداء الكينزي التصاعدي، يمكن أن ينشأ التضخم بسبب اقتراب الاقتصاد من التشغيل الكامل للعمالة. مع منحنى AS العمودي الكلاسيكي الجديد طويل المدى، لا يصاحب التضخم أي ارتفاع في الإنتاج. إذا كان العرض الإجمالي عموديًا، فلن يؤثر الطلب الكلي على كمية الإنتاج. بدلاً من ذلك، يمكن أن يتسبب الطلب الكلي فقط في حدوث تغييرات تضخمية في مستوى السعر. إن منحنى العرض الإجمالي الرأسي، حيث تتوافق كمية الإنتاج مع العديد من مستويات الأسعار المختلفة، يعني أيضًا منحنى فيليبس الرأسي.

المراجع

الجمعية الإحصائية الأمريكية. «عناوين ASA». www.amstat.org.

هوبريتش، جوزيف جي، جورج بيناتشي، وبيتر ريتشكين. «ورقة العمل 11-07: توقعات التضخم والأسعار الحقيقية وعلاوات المخاطر: أدلة من مقايضات التضخم». بنك الاحتياطي الفيدرالي في كليفلاند. آخر تعديل في مارس 2011. www.clevelandfed.org/research... 011/wp1107.pdf.