عندما تكون الحكومات مقترضة في الأسواق المالية، هناك ثلاثة مصادر محتملة للأموال من وجهة نظر الاقتصاد الكلي: (1) قد تدخر الأسر أكثر؛ (2) قد تقترض الشركات الخاصة بشكل أقل؛ و (3) قد تأتي الأموال الإضافية للاقتراض الحكومي من خارج البلاد، من الأجانب المستثمرون الماليون. لنبدأ بمراجعة لماذا يجب أن يحدث أحد هذه الخيارات الثلاثة، ثم نستكشف كيف تتكيف أسعار الفائدة وأسعار الصرف مع هذه الروابط.

الهوية الوطنية للادخار والاستثمار

توفر الهوية الوطنية للادخار والاستثمار، التي تم تقديمها لأول مرة في فصل التجارة الدولية وتدفقات رأس المال، إطارًا لإظهار العلاقات بين مصادر الطلب والعرض في أسواق رأس المال المالي. تبدأ الهوية ببيان يجب أن يكون صحيحًا دائمًا: يجب أن تساوي كمية رأس المال المالي المقدم في السوق كمية رأس المال المالي المطلوب.

يحتوي الاقتصاد الأمريكي على مصدرين رئيسيين لرأس المال المالي: المدخرات الخاصة من داخل الاقتصاد الأمريكي والمدخرات العامة.

وتشمل هذه تدفق رأس المال المالي الأجنبي من الخارج. إن تدفق المدخرات من الخارج يساوي، بحكم تعريفه، العجز التجاري، كما هو موضح في فصل التجارة الدولية وتدفقات رأس المال. لذلك يمكن كتابة هذا التدفق لرأس المال الاستثماري الأجنبي على أنه واردات (M) ناقص الصادرات (X). هناك أيضًا مصدران رئيسيان للطلب على رأس المال المالي: استثمار القطاع الخاص (I) والاقتراض الحكومي. الاقتراض الحكومي في أي سنة يساوي عجز الميزانية، ويمكن كتابته بالفرق بين الإنفاق الحكومي (G) وصافي الضرائب (T). دعونا نسمي هذه المعادلة 1.

غالبًا ما تنفق الحكومات أكثر مما تتلقاه في الضرائب، وبالتالي فإن المدخرات العامة (T - G) سلبية. هذا يتسبب في الحاجة إلى اقتراض أموال بمبلغ (G - T) بدلاً من الإضافة إلى مدخرات الأمة. إذا كان الأمر كذلك، يمكن النظر إلى الحكومات على أنها مطالبة برأس المال المالي بدلاً من الموردين. لذلك، من الناحية الجبرية، يمكن إعادة كتابة المدخرات الوطنية والهوية الاستثمارية على النحو التالي:

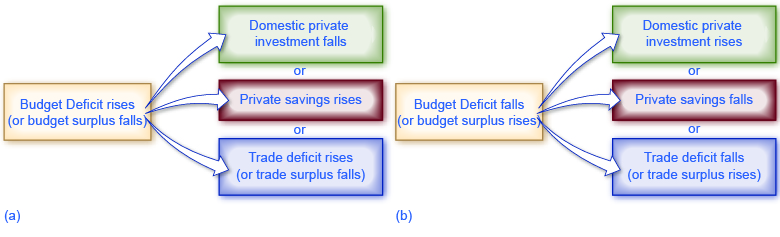

دعونا نسمي هذه المعادلة 2. يجب أن يكون التغيير في أي جزء من الهوية الوطنية للادخار والاستثمار مصحوبًا بتغييرات تعويضية في جزء آخر على الأقل من المعادلة لأن المساواة بين الكمية الموردة والكمية المطلوبة يُفترض دائمًا الحفاظ عليها. إذا تغير عجز الميزانية الحكومية، فيجب تغيير المدخرات الخاصة أو الاستثمار أو الميزان التجاري - أو مزيج من الثلاثة - أيضًا. يوضح الشكل 1 التأثيرات المحتملة.

آثار التغير في فائض أو عجز الموازنة على الاستثمار والادخار والميزان التجاري

الشكل 1: يوضح الرسم البياني (أ) النتائج المحتملة عندما يرتفع عجز الموازنة (أو ينخفض فائض الميزانية). يوضح الرسم البياني (ب) النتائج المحتملة عندما ينخفض عجز الموازنة (أو يرتفع فائض الميزانية).

ماذا عن فوائض الميزانية والفوائض التجارية؟

يجب أن تظل هوية الادخار والاستثمار الوطنية صحيحة دائمًا لأنه، بحكم التعريف، يجب أن تكون الكمية الموردة والكمية المطلوبة في سوق رأس المال المالي متساوية دائمًا. ومع ذلك، ستبدو الصيغة مختلفة بعض الشيء إذا كانت الميزانية الحكومية في عجز وليس فائض أو إذا كان الميزان التجاري في حالة فائض وليس عجزًا. على سبيل المثال، في عامي 1999 و 2000، كان لدى حكومة الولايات المتحدة فائض في الميزانية، على الرغم من أن الاقتصاد كان لا يزال يعاني من عجز تجاري. عندما كانت الحكومة تدير فوائض في الميزانية، كانت تعمل كمدخر وليس كمقترض، وتقوم بتوريد رأس المال المالي بدلاً من المطالبة به. نتيجة لذلك، ستتم كتابة هوية الادخار والاستثمار الوطنية خلال هذا الوقت بشكل أكثر ملاءمة:

دعونا نسمي هذه المعادلة 3. لاحظ أن هذا التعبير من الناحية الرياضية هو نفس المعادلة 2 باستثناء جوانب الادخار والاستثمار للهوية التي انقلبت ببساطة.

خلال الستينيات، كانت الحكومة الأمريكية تعاني في كثير من الأحيان من عجز في الميزانية، لكن الاقتصاد كان عادةً يحقق فوائض تجارية. نظرًا لأن الفائض التجاري يعني أن الاقتصاد يشهد تدفقًا صافيًا لرأس المال المالي، فسيتم كتابة هوية الادخار والاستثمار الوطنية:

بدلاً من أن يمثل الميزان التجاري جزءًا من المعروض من رأس المال المالي، والذي يحدث مع العجز التجاري، يمثل الفائض التجاري تدفقًا لرأس المال المالي خارجًا للاقتصاد المحلي ويتم استثماره في أماكن أخرى من العالم.

الهدف من موكب المعادلات هذا هو أنه من المفترض أن تكون هوية الادخار والاستثمار الوطنية ثابتة دائمًا. لذلك عندما تكتب هذه العلاقات، من المهم إشراك عقلك والتفكير في ما هو على جانب العرض وما هو على جانب الطلب في سوق رأس المال المالي قبل وضع القلم الرصاص على الورق.

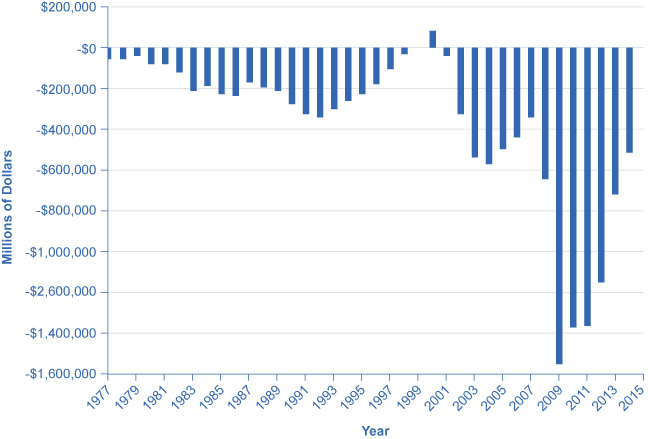

كما يتضح من الشكل 2، يوضح مكتب الإدارة والميزانية أن الولايات المتحدة تعاني باستمرار من عجز في الميزانية منذ عام 1977، باستثناء عامي 1999 و 2000. ما يثير القلق هو الزيادة الهائلة في عجز الميزانية التي حدثت منذ عام 2008، والتي تعكس جزئيًا انخفاض عائدات الضرائب وزيادة نفقات شبكة الأمان بسبب الركود العظيم. (تذكر أن T هي الضرائب الصافية. عندما يتعين على الحكومة تحويل الأموال مرة أخرى إلى الأفراد لنفقات شبكة الأمان مثل الضمان الاجتماعي وإعانات البطالة، يرتفع عجز الميزانية.) هذا العجز له آثار على الصحة المستقبلية للاقتصاد الأمريكي.

ميزانية الولايات المتحدة والفائض والعجز، 1977-2014 (ملايين الدولارات)

الشكل 2: تعاني الولايات المتحدة من عجز في الميزانية لأكثر من 30 عاما، باستثناء عامي 1999 و 2000. تعتبر النفقات العسكرية وبرامج الاستحقاقات وانخفاض الإيرادات الضريبية إلى جانب زيادة دعم شبكة الأمان خلال فترة الركود العظيم من العوامل الرئيسية في الزيادات الهائلة في العجز بعد عام 2008. (المصدر: الجدول 1.1، «ملخص الإيرادات والنفقات والفوائض أو العجز»، https://www.whitehouse.gov/omb/budget/Historicals)

قد يؤدي ارتفاع عجز الموازنة إلى انخفاض الاستثمار المحلي أو ارتفاع المدخرات الخاصة أو ارتفاع العجز التجاري. تناقش الوحدات التالية كل من هذه التأثيرات المحتملة بمزيد من التفصيل.

المفاهيم الأساسية والملخص

يشير التغيير في أي جزء من هوية الادخار والاستثمار الوطنية إلى أنه إذا تغير عجز الميزانية الحكومية، فيجب تغيير المدخرات الخاصة أو الاستثمار الخاص في رأس المال المادي أو الميزان التجاري - أو مزيج من الثلاثة - أيضًا.