تتمثل أهم وظيفة للاحتياطي الفيدرالي في إدارة السياسة النقدية للأمة. تمنح المادة الأولى، القسم 8 من الدستور الأمريكي الكونغرس سلطة «تحويل النقود» و «تنظيم قيمتها». كجزء من تشريع عام 1913 الذي أنشأ الاحتياطي الفيدرالي، فوض الكونغرس هذه الصلاحيات إلى الاحتياطي الفيدرالي. تتضمن السياسة النقدية إدارة أسعار الفائدة وشروط الائتمان، مما يؤثر على مستوى النشاط الاقتصادي، كما هو موضح بمزيد من التفصيل أدناه.

لدى البنك المركزي ثلاث أدوات تقليدية لتنفيذ السياسة النقدية في الاقتصاد:

عمليات السوق المفتوحة

تغيير متطلبات الاحتياطي

تغيير معدل الخصم

عند مناقشة كيفية عمل هذه الأدوات الثلاث، من المفيد التفكير في البنك المركزي على أنه «بنك للبنوك» - أي أن كل بنك من بنوك القطاع الخاص له حسابه الخاص في البنك المركزي. سنناقش كل من أدوات السياسة النقدية هذه في الأقسام أدناه.

عمليات السوق المفتوحة

الأداة الأكثر استخدامًا للسياسة النقدية في الولايات المتحدة هي عمليات السوق المفتوحة. تتم عمليات السوق المفتوحة عندما يقوم البنك المركزي ببيع أو شراء سندات الخزانة الأمريكية من أجل التأثير على كمية احتياطيات البنوك ومستوى أسعار الفائدة. معدل الفائدة المحدد المستهدف في عمليات السوق المفتوحة هو معدل الأموال الفيدرالية. يعتبر الاسم اسمًا خاطئًا إلى حد ما لأن سعر الأموال الفيدرالية هو سعر الفائدة الذي تتقاضاه البنوك التجارية التي تقدم قروضًا ليلية للبنوك الأخرى. على هذا النحو، فهو سعر فائدة قصير الأجل للغاية، ولكنه يعكس شروط الائتمان في الأسواق المالية بشكل جيد للغاية.

تتخذ اللجنة الفيدرالية للسوق المفتوحة (FOMC) القرارات المتعلقة بعمليات السوق المفتوحة هذه. تتكون اللجنة الفيدرالية للسوق المفتوحة من الأعضاء السبعة في مجلس محافظي الاحتياطي الفيدرالي. ويشمل أيضًا خمسة أعضاء مصوتين يتم سحبهم، على أساس التناوب، من بنوك الاحتياطي الفيدرالي الإقليمية. رئيس مقاطعة نيويورك هو عضو دائم له حق التصويت في اللجنة الفيدرالية للسوق المفتوحة ويتم شغل المناصب الأربعة الأخرى على أساس دوري سنوي من المقاطعات الإحدى عشرة الأخرى. عادة ما تجتمع اللجنة الفيدرالية للسوق المفتوحة كل ستة أسابيع، ولكن يمكنها أن تجتمع بشكل متكرر إذا لزم الأمر. تحاول اللجنة الفيدرالية للسوق المفتوحة العمل بالإجماع؛ ومع ذلك، لعب رئيس مجلس الاحتياطي الفيدرالي تقليديًا دورًا قويًا للغاية في تحديد وتشكيل هذا الإجماع. بالنسبة للاحتياطي الفيدرالي، وبالنسبة لمعظم البنوك المركزية، كانت عمليات السوق المفتوحة، على مدى العقود القليلة الماضية، الأداة الأكثر استخدامًا للسياسة النقدية.

ملاحظة

قم بزيارة هذا الموقع الإلكتروني للاحتياطي الفيدرالي لمعرفة المزيد عن السياسة النقدية الحالية.

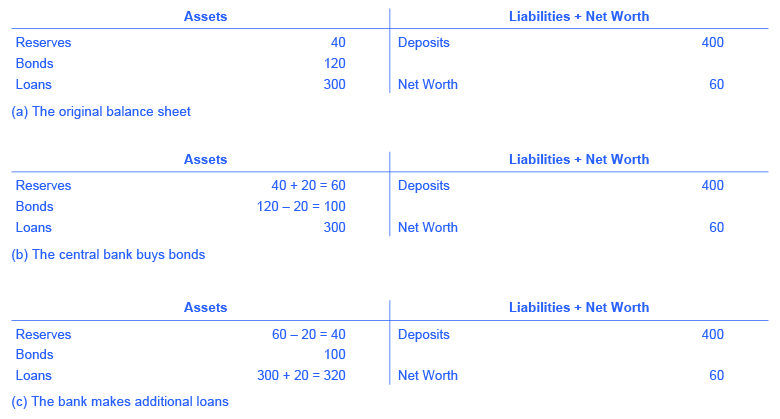

لفهم كيفية تأثير عمليات السوق المفتوحة على المعروض النقدي، ضع في اعتبارك الميزانية العمومية لـ Happy Bank، المعروضة في الشكل 1. يوضح الشكل 1 (أ) أن Happy Bank يبدأ بـ 460 مليون دولار من الأصول، مقسمة بين الاحتياطيات والسندات والقروض، و 400 مليون دولار من الخصوم في شكل ودائع، بقيمة صافية قدرها 60 مليون دولار. عندما يشتري البنك المركزي 20 مليون دولار من السندات من Happy Bank، تنخفض حيازات السندات في Happy Bank بمقدار 20 مليون دولار وترتفع احتياطيات البنك بمقدار 20 مليون دولار، كما هو موضح في الشكل 1 (ب). ومع ذلك، يريد Happy Bank فقط الاحتفاظ بمبلغ 40 مليون دولار من الاحتياطيات (كمية الاحتياطيات التي بدأ بها في الشكل 1) (أ)، لذلك قرر البنك إقراض 20 مليون دولار إضافية من الاحتياطيات وترتفع قروضه بمقدار 20 مليون دولار، كما هو موضح في الشكل 1 (ج). تؤدي عملية السوق المفتوحة من قبل البنك المركزي إلى قيام Happy Bank بتقديم قروض بدلاً من الاحتفاظ بأصوله في شكل سندات حكومية، مما يزيد من المعروض النقدي. ومع إيداع القروض الجديدة في البنوك في جميع أنحاء الاقتصاد، ستقوم هذه البنوك بدورها بإقراض بعض الودائع التي تتلقاها، مما يؤدي إلى مضاعفة الأموال التي تمت مناقشتها في مجلة المال والبنوك.

الشكل 1

من أين حصل الاحتياطي الفيدرالي على 20 مليون دولار التي استخدمها لشراء السندات؟ البنك المركزي لديه القدرة على خلق المال. من الناحية العملية، سيقوم الاحتياطي الفيدرالي بكتابة شيك إلى Happy Bank، حتى يتمكن Happy Bank من إضافة هذه الأموال إلى حسابه المصرفي في الاحتياطي الفيدرالي. في الحقيقة، أنشأ الاحتياطي الفيدرالي الأموال لشراء السندات من فراغ - أو ببضع نقرات على بعض مفاتيح الكمبيوتر.

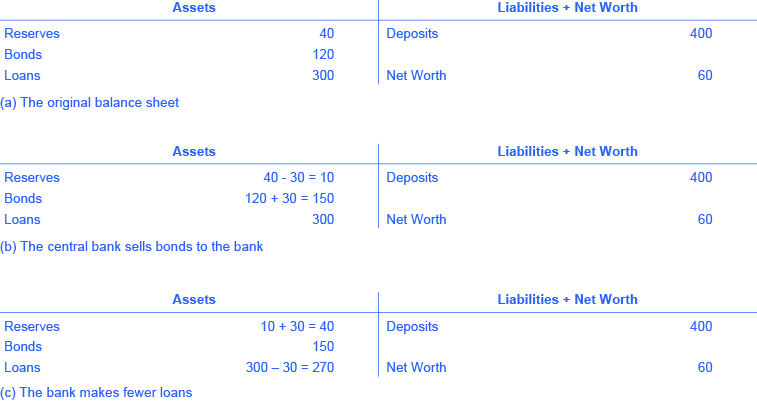

يمكن لعمليات السوق المفتوحة أيضًا تقليل كمية الأموال والقروض في الاقتصاد. يوضح الشكل 2 (أ) الميزانية العمومية لبنك Happy Bank قبل أن يبيع البنك المركزي السندات في السوق المفتوحة. عندما يشتري Happy Bank 30 مليون دولار من السندات، يرسل Happy Bank 30 مليون دولار من احتياطياته إلى البنك المركزي، ولكنه يحتفظ الآن بسندات إضافية بقيمة 30 مليون دولار، كما هو موضح في الشكل 2 (ب). ومع ذلك، يريد Happy Bank الاحتفاظ بمبلغ 40 مليون دولار من الاحتياطيات، كما هو موضح في الشكل 2 (أ)، لذلك سيقوم بتعديل كمية قروضه بمقدار 30 مليون دولار، لإعادة احتياطياته إلى المستوى المطلوب، كما هو موضح في الشكل 2 (ج). من الناحية العملية، يمكن للبنك بسهولة تقليل كمية القروض. في أي وقت، يتلقى البنك مدفوعات على القروض التي قدمها سابقًا ويقدم أيضًا قروضًا جديدة. إذا تباطأ البنك أو توقف لفترة وجيزة عن تقديم قروض جديدة، وبدلاً من ذلك أضاف هذه الأموال إلى احتياطياته، فإن الكمية الإجمالية من القروض ستنخفض. انخفاض كمية القروض يعني أيضًا انخفاض الودائع في البنوك الأخرى، كما أن البنوك الأخرى تخفض إقراضها أيضًا، حيث يسري مضاعف الأموال الذي تمت مناقشته في مجلة المال والبنوك. وماذا عن كل تلك السندات؟ كيف تؤثر على المعروض النقدي؟ اقرأ ميزة Clear It Up التالية للحصول على الإجابة.

الشكل 2

ملاحظة: هل يؤدي بيع السندات أو شرائها إلى زيادة المعروض النقدي؟

هل هو بيع للسندات من قبل البنك المركزي مما يزيد من احتياطيات البنك ويخفض أسعار الفائدة أم هو شراء سندات من قبل البنك المركزي؟ الطريقة السهلة لتتبع ذلك هي التعامل مع البنك المركزي على أنه خارج النظام المصرفي. عندما يشتري البنك المركزي السندات، تتدفق الأموال من البنك المركزي إلى البنوك الفردية في الاقتصاد، مما يزيد من المعروض من الأموال المتداولة. عندما يبيع البنك المركزي السندات، فإن الأموال من البنوك الفردية في الاقتصاد تتدفق إلى البنك المركزي - مما يقلل من كمية الأموال في الاقتصاد.

تغيير متطلبات الاحتياطي

الطريقة الثانية لإدارة السياسة النقدية هي أن يقوم البنك المركزي برفع أو خفض متطلبات الاحتياطي، والتي، كما أشرنا سابقًا، هي النسبة المئوية لودائع كل بنك التي يُطلب قانونًا الاحتفاظ بها إما نقدًا في خزينته أو عند الإيداع لدى البنك المركزي. إذا طُلب من البنوك الاحتفاظ بمبلغ أكبر من الاحتياطيات، فلديها أموال أقل متاحة للإقراض. إذا سُمح للبنوك بالاحتفاظ بمبلغ أقل في الاحتياطيات، فسيكون لديها مبلغ أكبر من المال المتاح للإقراض.

في أوائل عام 2015، طلب الاحتياطي الفيدرالي من البنوك الاحتفاظ باحتياطيات تساوي 0٪ من أول 14.5 مليون دولار من الودائع، ثم الاحتفاظ باحتياطيات تساوي 3٪ من الودائع حتى 103.6 مليون دولار، و 10٪ من أي مبلغ يزيد عن 103.6 مليون دولار. يتم إجراء تغييرات صغيرة في متطلبات الاحتياطي كل عام تقريبًا. على سبيل المثال، يتم أحيانًا رفع الخط الفاصل البالغ 103.6 مليون دولار أو هبوطه ببضعة ملايين من الدولارات. في الممارسة العملية، نادرًا ما يتم استخدام التغييرات الكبيرة في متطلبات الاحتياطي لتنفيذ السياسة النقدية. إن الطلب المفاجئ بأن تقوم جميع البنوك بزيادة احتياطياتها سيكون مدمرًا للغاية ويصعب الامتثال له، في حين أن تخفيف المتطلبات أكثر من اللازم سيخلق خطر عدم قدرة البنوك على تلبية الطلب على عمليات السحب.

تغيير معدل الخصم

تأسس الاحتياطي الفيدرالي في أعقاب الذعر المالي لعام 1907 عندما فشلت العديد من البنوك نتيجة عمليات تشغيل البنوك. كما ذكرنا سابقًا، نظرًا لأن البنوك تحقق أرباحًا من خلال إقراض ودائعها، فلا يمكن لأي بنك، حتى أولئك غير المفلسين، أن يتحمل إدارة البنوك. نتيجة للذعر، تم تأسيس الاحتياطي الفيدرالي ليكون «المقرض الأخير». في حالة إدارة البنوك، يمكن للبنوك القوية (البنوك التي لم تكن مفلسة) أن تقترض الكثير من النقد الذي تحتاجه من «نافذة» الخصم التابعة لبنك الاحتياطي الفيدرالي لقمع هروب البنوك. تسمى أسعار الفائدة التي تدفعها البنوك مقابل هذه القروض بسعر الخصم. (تم تسميتها بهذا الاسم لأن القروض يتم تقديمها مقابل القروض المستحقة للبنك «بخصم» من قيمتها الاسمية.) بمجرد أن أصبح المودعون مقتنعين بأن البنك سيكون قادرًا على احترام عمليات السحب الخاصة بهم، لم يعد لديهم سبب لإجراء عملية تشغيل على البنك. باختصار، كان الاحتياطي الفيدرالي يهدف في الأصل إلى توفير الائتمان بشكل سلبي، ولكن في السنوات التي تلت تأسيسه، لعب الاحتياطي الفيدرالي دورًا أكثر نشاطًا في السياسة النقدية.

لذا، فإن الطريقة التقليدية الثالثة لإجراء السياسة النقدية هي رفع أو خفض سعر الخصم. إذا قام البنك المركزي برفع سعر الخصم، فإن البنوك التجارية ستخفض اقتراضها من الاحتياطيات من الاحتياطي الفيدرالي، وبدلاً من ذلك ستطلب القروض لتحل محل تلك الاحتياطيات. نظرًا لتوافر عدد أقل من القروض، ينخفض المعروض النقدي وترتفع أسعار الفائدة في السوق. إذا قام البنك المركزي بتخفيض معدل الخصم الذي يفرضه على البنوك، فإن العملية تعمل بشكل عكسي.

في العقود الأخيرة، قدم الاحتياطي الفيدرالي عددًا قليلاً نسبيًا من القروض المخفضة. قبل أن يقترض البنك من الاحتياطي الفيدرالي لملء احتياطياته المطلوبة، من المتوقع أن يقترض البنك أولاً من مصادر أخرى متاحة، مثل البنوك الأخرى. يتم تشجيع ذلك من خلال فرض الاحتياطي الفيدرالي معدل خصم أعلى من سعر الأموال الفيدرالية. نظرًا لأن معظم البنوك تقترض القليل بسعر الخصم، فإن تغيير سعر الخصم لأعلى أو لأسفل ليس له تأثير يذكر على سلوكها. والأهم من ذلك، وجد الاحتياطي الفيدرالي من التجربة أن عمليات السوق المفتوحة هي وسيلة أكثر دقة وقوة لتنفيذ أي سياسة نقدية مرغوبة.

في قانون الاحتياطي الفيدرالي، ترد عبارة «... لتحمل وسائل إعادة خصم الأوراق التجارية» في عنوانه الطويل. كان يُنظر إلى هذه الأداة على أنها الأداة الرئيسية للسياسة النقدية عندما تم إنشاء الاحتياطي الفيدرالي في البداية. يوضح هذا كيف تطورت السياسة النقدية وكيف تستمر في ذلك.

المفاهيم الأساسية والملخص

يمتلك البنك المركزي ثلاث أدوات تقليدية لإدارة السياسة النقدية: عمليات السوق المفتوحة، والتي تتضمن شراء وبيع السندات الحكومية مع البنوك؛ ومتطلبات الاحتياطي، التي تحدد مستوى الاحتياطيات المطلوب قانونًا من البنك الاحتفاظ بها؛ وأسعار الخصم، وهي سعر الفائدة الذي يتقاضاه البنك البنك المركزي على القروض التي يقدمها للبنوك التجارية الأخرى. الأداة الأكثر استخدامًا هي عمليات السوق المفتوحة.