الشكل 1: في ذروة فقاعة الإسكان، تمكن العديد من الناس في جميع أنحاء البلاد من تأمين القروض اللازمة لبناء منازل جديدة. (مصدر: تعديل عمل تيم بيرس/فليكر كرييتف كومنز)

ملاحظة: من فقاعة الإسكان إلى انهيار الإسكان

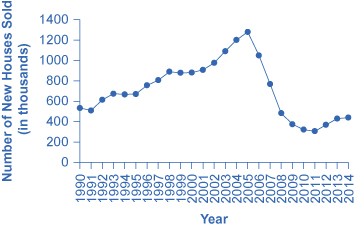

شهدت الولايات المتحدة ارتفاعًا في معدلات ملكية المنازل في معظم العقدين الماضيين. بين عامي 1990 و 2006، نما سوق الإسكان في الولايات المتحدة. ارتفعت معدلات ملكية المنازل من 64٪ إلى أعلى مستوى بأكثر من 69٪ بين عامي 2004 و 2005. بالنسبة للعديد من الأشخاص، كانت هذه فترة يمكنهم فيها إما شراء منازل أولى أو شراء منزل أكبر وأكثر تكلفة. خلال هذا الوقت تضاعفت قيم الرهن العقاري ثلاث مرات. أصبح السكن في متناول الأمريكيين وكان يعتبر استثمارًا ماليًا آمنًا. يوضح الشكل 2 كيف بلغت مبيعات المنازل الجديدة للأسرة الواحدة ذروتها في عام 2005 عند 107،000 وحدة.

تم بيع منازل عائلة واحدة جديدة

الشكل 2: من أوائل التسعينيات حتى عام 2005، ارتفع عدد منازل الأسرة الواحدة الجديدة المباعة بشكل مطرد. في عام 2006، انخفض العدد بشكل كبير واستمر هذا الانخفاض الكبير خلال عام 2011. بحلول عام 2014، بدأ عدد المنازل الجديدة المباعة في الارتفاع مرة أخرى، لكن المستويات لا تزال أقل من مستويات عام 1990. (المصدر: مكتب الإحصاء الأمريكي)

بدأت فقاعة الإسكان تظهر علامات الانفجار في عام 2005، حيث بدأ التأخر في السداد والمدفوعات المتأخرة في النمو وأصبح العرض الزائد للمنازل الجديدة في السوق واضحًا. ساهم انخفاض قيم المنازل في انخفاض الثروة الإجمالية لقطاع الأسرة وتسبب في تراجع أصحاب المنازل عن الإنفاق. أُجبر العديد من مقرضي الرهن العقاري على تقديم طلب الإفلاس لأن أصحاب المنازل لم يسددوا مدفوعاتهم، وبحلول عام 2008 انتشرت المشكلة في جميع أنحاء الأسواق المالية. قام المقرضون بتضييق الخناق على الائتمان وانفجرت فقاعة الإسكان. كانت الأسواق المالية الآن في أزمة وغير قادرة أو غير راغبة حتى في تقديم الائتمان للعملاء ذوي الجدارة الائتمانية.

كانت فقاعة الإسكان والأزمة في الأسواق المالية من المساهمين الرئيسيين في الركود الكبير الذي أدى إلى معدلات بطالة تزيد عن 10٪ وانخفاض الناتج المحلي الإجمالي. في حين أن الولايات المتحدة لا تزال تتعافى من تأثير الركود العظيم، فقد أحرزت تقدمًا كبيرًا في استعادة استقرار السوق المالية من خلال تنفيذ سياسة مالية ونقدية قوية.

التاريخ الاقتصادي للولايات المتحدة دوري بطبيعته مع فترات الركود والتوسعات. بعض هذه التقلبات شديدة، مثل الانكماش الاقتصادي الذي حدث خلال فترة الكساد الكبير في الثلاثينيات والتي استمرت عدة سنوات. لماذا ينمو الاقتصاد بمعدلات مختلفة في سنوات مختلفة؟ ما هي أسباب السلوك الدوري للاقتصاد؟ يقدم هذا الفصل نموذجًا مهمًا، نموذج الطلب الكلي - نموذج العرض الكلي، لبدء فهمنا لسبب توسع الاقتصادات وانكماشها بمرور الوقت.

ملاحظة: مقدمة لنموذج العرض الكلي - الطلب الكلي

في هذا الفصل، ستتعرف على:

وجهات نظر الاقتصاد الكلي حول الطلب والعرض

بناء نموذج العرض الكلي والطلب الكلي

التحولات في العرض الكلي

التحولات في الطلب الكلي

كيف يدمج نموذج AS-AD النمو والبطالة والتضخم

قانون كينز وقانون القول في نموذج AS-AD

جزء أساسي من الاقتصاد الكلي هو استخدام النماذج لتحليل القضايا والمشاكل الكلية. كيف يرتبط معدل النمو الاقتصادي بالتغيرات في معدل البطالة؟ هل هناك سبب يجعل البطالةوالتضخم يسيران في اتجاهين متعاكسين: انخفاض البطالة وارتفاع التضخم من عام 1997 إلى عام 2000، وارتفاع البطالة وانخفاض التضخم في أوائل عام 2000، وانخفاض البطالة وارتفاع التضخم في منتصف العام 2000، ثم ارتفاع معدلات البطالة وانخفاض التضخم في عام 2009؟ لماذا ارتفع عجز الحساب الجاري بهذا الارتفاع، ولكن بعد ذلك انخفض في عام 2009؟

لتحليل أسئلة مثل هذه، يجب علينا أن نتجاوز مناقشة قضايا الاقتصاد الكلي واحدة تلو الأخرى، وأن نبدأ في بناء نماذج اقتصادية من شأنها أن تجسد العلاقات والترابط بينها. تتناول الفصول الثلاثة التالية هذه المهمة. يقدم هذا الفصل نموذج الاقتصاد الكلي للعرض الكلي والطلبالكلي، وكيف يتفاعل الاثنان للوصول إلى توازن الاقتصاد الكلي، وكيف ستؤثر التحولات في الطلب الكلي أو العرض الكلي على هذا التوازن. يربط هذا الفصل أيضًا نموذج العرض الكلي والطلب الكلي بالأهداف الثلاثة للسياسة الاقتصادية (النمو والبطالة والتضخم)، ويوفر إطارًا للتفكير في العديد من الروابط والمفاضلات بين هذه الأهداف. يركز الفصل الخاص بالمنظور الكينزي على الاقتصاد الكلي على المدى القصير، حيث يلعب الطلب الكلي دورًا مهمًا. يستكشف الفصل الخاص بالمنظور الكلاسيكي الجديد الاقتصاد الكلي على المدى الطويل، حيث يلعب العرض الكلي دورًا مهمًا.